核心观点

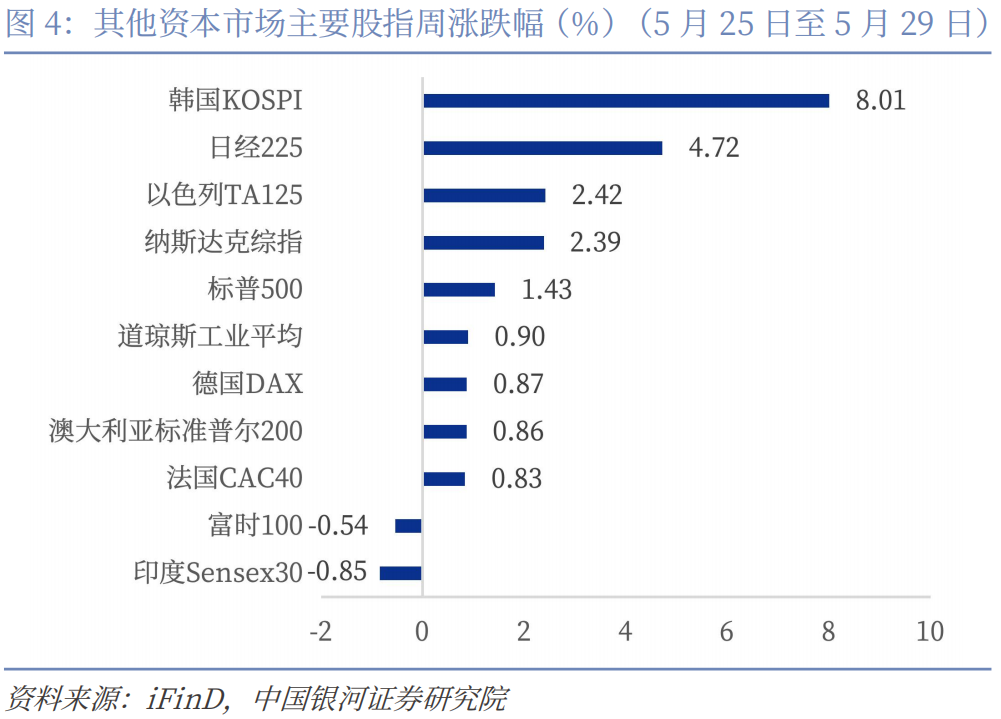

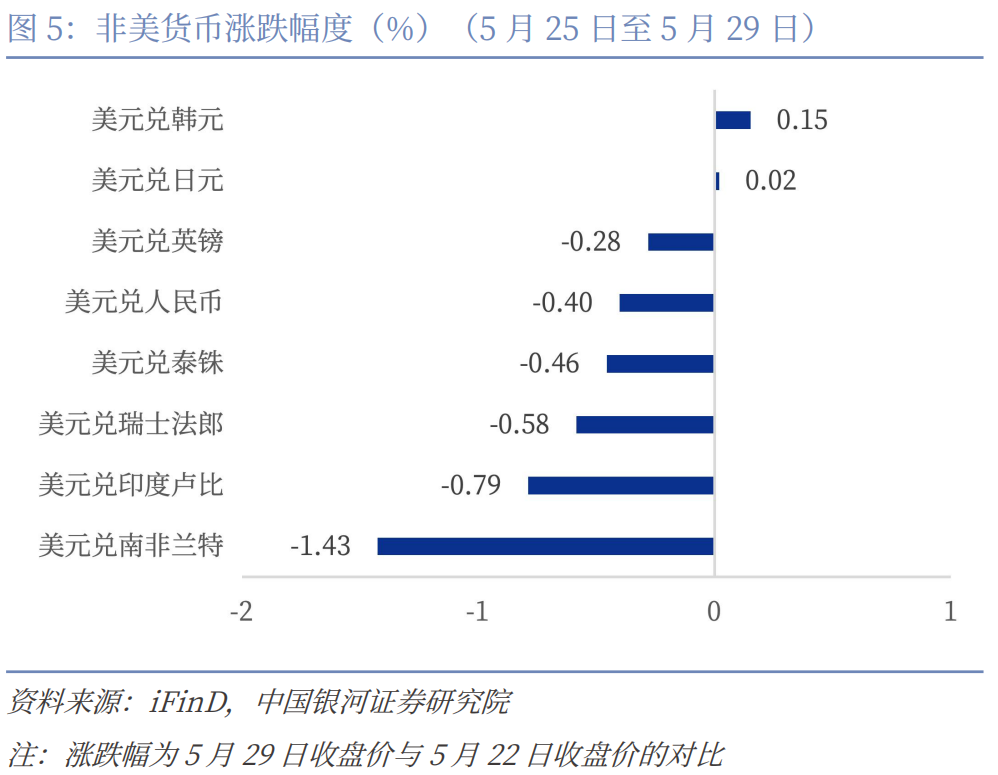

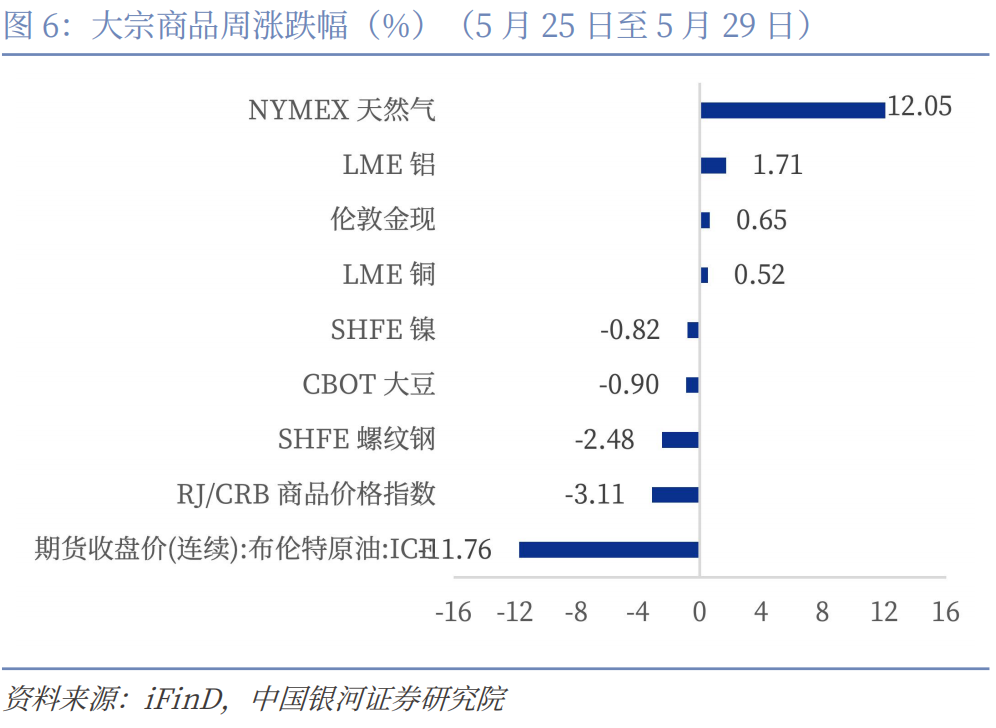

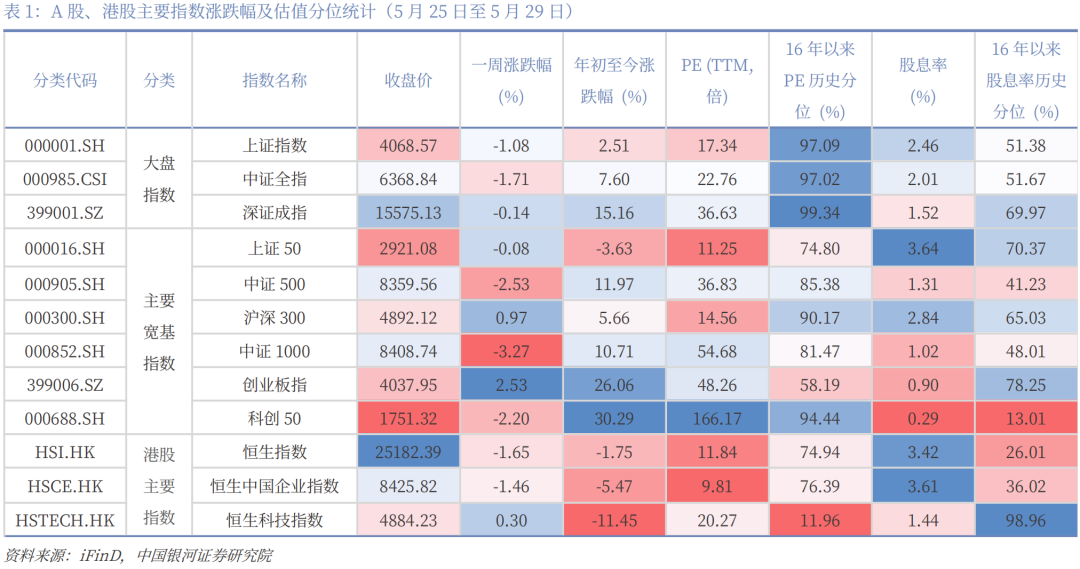

本周焦点(5月25日-5月31日):(1)本周美国、日本、英国10年期国债收益率分别收报4.45%、2.66%、4.82%,下行约11bp、11bp、5bp。究其原因,一方面,5月28日美国副总统万斯表示,美伊已经“非常接近”达成一份谅解备忘录。中东冲突缓和预期升温,油价与通胀风险溢价阶段性回落。另一方面,美国5月28日公布的4月核心PCE物价指数同比上涨3.3%,符合市场一致预期,环比上涨0.2%,低于此前市场预判的0.3%。一定程度上缓解了市场对美联储进一步加息的担忧,带动长端国债收益率下行。然而,海外长端利率维持高位的核心约束短期内难以有效缓解。第一,主要经济体主权债供给压力并未消除。第二,长债的边际承接力量有所弱化。第三,通胀约束并未消退。第四,全球资金再配置也可能对美债形成扰动。我们认为本周下行主要反映地缘风险溢价和能源通胀溢价的阶段性回落,而非高利率环境的趋势性逆转,高利率中枢或仍将维持较长时间。(2)股票市场方面,本周海外主要指数大部分上涨,亚太市场表现尤为突出。韩国KOSPI涨幅居前,周涨8.01%,日经225周涨4.72%。A股与港股走势分化。创业板指本周上涨2.53%,沪深300周涨0.97%。中证1000、中证500和科创50本周跌3.27%、2.53%和2.20%。科技板块回落,计算机板块本周跌7.56%,电子板块周跌0.35%。港股方面,恒生科技指数周涨0.30%,恒生指数和恒生中国企业指数本周分别下跌1.65%和1.46%。汇率市场方面,美元指数周跌0.35点,非美货币多数升值。人民币升破6.77,创三年多以来新高。大宗商品市场方面,本周原油期现货价格均明显回落。布伦特原油ICE期货、WTI原油期货周跌11.76%、9.53%。

资本市场重要政策动态:

1.深交所举办全球投资者大会,释放资本市场积极稳定信号。5月28日,深交所举行2026全球投资者大会,中国证监会副主席刘浩凌出席并致辞。此次会议释放出监管层持续推动资本市场改革以及高水平开放积极信号。随着中国资本市场投资价值凸显、互联互通渠道畅通,境外长期资金配置中国资产的意愿有望进一步增强。

2.科创50指数样本调整,进一步支持硬科技发展。5月29日,上海证券交易所与中证指数有限公司决定调整科创50等指数样本,调入华虹公司、源杰科技、摩尔线程、沐曦股份,调出华大智造、天岳先进、特宝生物和三一重能。本次新增样本集中于半导体制造、光通信、AI芯片/GPU等方向,反映科创板代表性资产进一步向硬科技资产集中。

3.上金所下调贵金属合约保证金与涨跌幅度限制,提升市场流动性与资金使用效率。5月29日,上海黄金交易所发布通知,将Au(T D)等合约保证金比例从18%调整为15%,涨跌幅度限制从17%调整为14%;Ag(T D)合约保证金比例从24%调整为21%,涨跌幅度限制从23%调整为20%。本次调整属于交易所对贵金属市场阶段性波动风险的动态评估。下调保证金,反映出交易所判断当前地缘冲突引发的极端波动风险已有所下降,通过降低资金占用成本,吸引资金回流,提升市场活跃度。涨跌幅度限制同步收紧,则是为防止市场出现非理性过热。

风险提示:1.政策理解不到位风险;2. 政策落实不及预期风险;3.地缘冲突不确定性风险。

正文

一、本期焦点:海外国债长端收益率回落能持续吗?

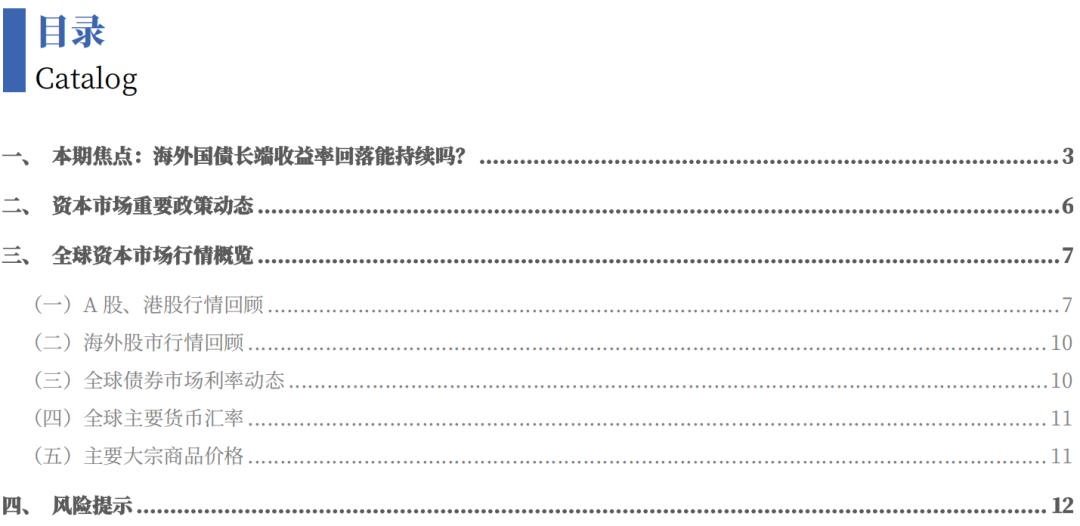

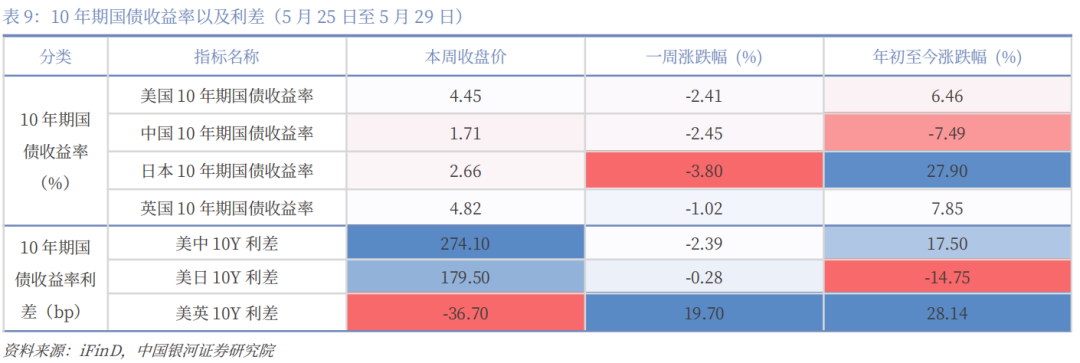

本周(5月25日-5月31日)热点事件跟踪:本周美国10年期国债收益率由4.56%降至4.45%,下行约11bp;30年期国债收益率由5.07%降至4.99%,下行约8bp。日本10年期国债收益率由2.76%降至2.66%,下行约11bp;英国10年期国债收益率由4.87%降至4.82%,下行约5bp。究其原因,一方面,5月28日美国副总统万斯表示,美伊已经“非常接近”达成一份谅解备忘录。中东冲突缓和预期升温,油价与通胀风险溢价阶段性回落。另一方面,美国5月28日公布的4月核心PCE物价指数同比上涨3.3%,符合市场一致预期,环比上涨0.2%,低于此前市场预判的0.3%。一定程度上缓解了市场对美联储进一步加息的担忧,带动长端国债收益率下行。

然而,海外长端利率维持高位的核心约束短期内难以有效缓解。本周下行主要反映地缘风险溢价和能源通胀溢价的阶段性回落,而非高利率环境的趋势性逆转,我们认为高利率中枢或仍将维持较长时间。

第一,主要经济体主权债供给压力并未消除。IMF在2025年10月《全球金融稳定报告》中指出,主要发达经济体的扩张性财政赤字正持续推升主权债发行规模。同时,其主权债市场日益依赖价格敏感型投资者来承接新增供给,这将对期限溢价和长期收益率形成显著的上行压力。当前,海外主要发达经济体主权债发行需求依然强劲。美国、日本2026年国防支出居高不下,欧洲在财政与能源转型方面仍面临巨额支出需求,这些因素均可能使长端国债收益率持续承压。

第二,长债的边际承接力量有所弱化。(1)2022年后主要发达经济体货币政策陆续退出非常规宽松,随着央行从国债市场的主要买方转向边际退出,过去由量化宽松或YCC(Yield Curve Control,收益率曲线控制)形成的“稳定买盘”下降。这亦成为推升长端收益率的重要因素之一。具体而言,美国2022年3月开启新一轮加息周期,并于同年6月启动缩表,美债长端利率由此进入明显上行阶段。英国方面,英格兰银行自2021年12月开始加息,并于2022年启动量化紧缩;叠加2022年9月特拉斯政府大规模减税方案引发市场对英国财政可持续性的担忧,叠加作用下,英债收益率大幅上行。日本央行自2022年12月起逐步放松YCC框架,允许10年期国债收益率波动区间扩大,减弱对长端利率的压制。至2024年3月,负利率政策和YCC正式退出,日本货币政策进入正常化阶段,由此推动长端国债收益率重新定价。(2)除央行行为变化外,长期资金的结构性需求也在减弱。OECD《全球债务报告 2026》指出,传统固定收益型养老金为匹配长期负债,通常是长期国债的重要配置力量。但随着部分市场养老金体系由固定收益型向固定缴款型转型(此类养老金由个人承担投资风险),养老金配置重心逐步转向收益导向,对超长期国债的配置需求下降,推动长端收益率和期限溢价面临上行压力。

第三,通胀约束并未消退。即便中东冲突结束,能源冲击也不会因霍尔木兹海峡通航预期改善而立即改善。航运保险费率回落、库存重建、进口合同重定价以及企业成本传导均需要时间消化,能源价格冲击仍可能继续反映在未来通胀数据中。

第四,全球资金再配置也可能对美债形成扰动。日本央行正常化和日本长债收益率上行,将削弱日本本土资金配置美债的相对吸引力。

综合来看,短期地缘风险缓和或带来海外长端收益率的阶段性回落,但主权债供给压力、央行缩表、长期资金需求弱化以及通胀黏性并未根本逆转等因素,使海外长端利率仍难以在短期内回到低利率区间。

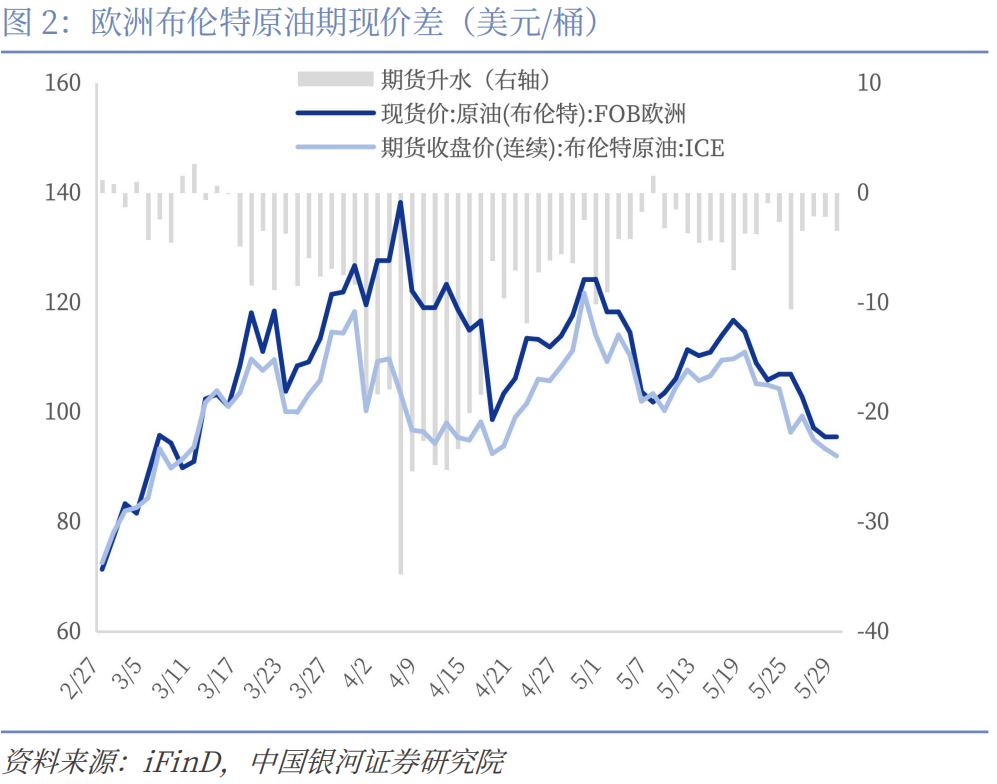

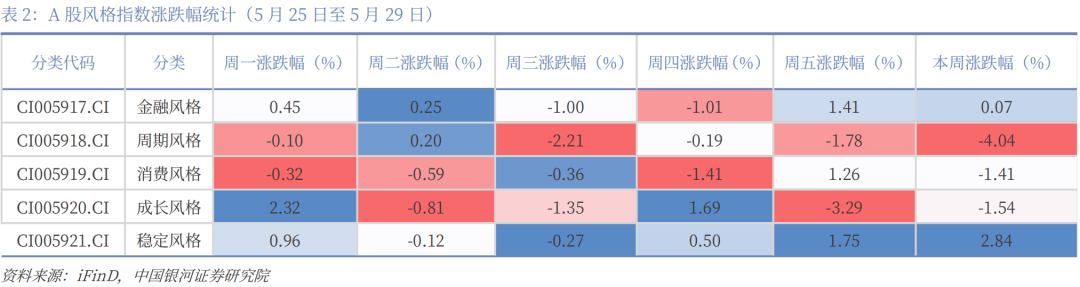

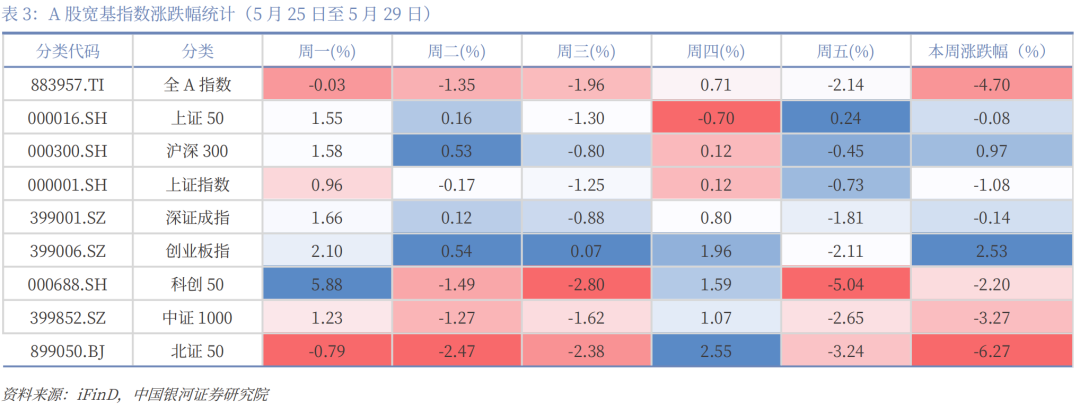

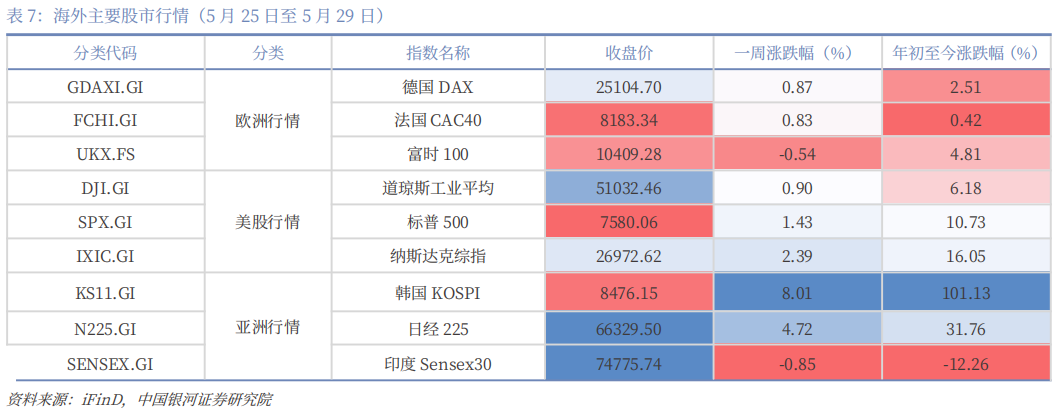

股票市场方面:(1)海外主要指数大部分上涨,亚太市场表现尤为突出。韩国KOSPI涨幅居前,周涨8.01%,日经225周涨4.72%。美股走强,标普500周涨1.43%,纳斯达克综指周涨2.39%,道琼斯工业平均周涨0.90%。欧洲及其它市场方面表现略逊于亚太,德国DAX周涨0.87%,法国CAC40周涨0.83%,以色列TA125周涨2.42%,印度Sensex30周跌0.85%,富时100周跌0.54%。(2)本周A股与港股走势分化。创业板指本周上涨2.53%,沪深300周涨0.97%。中证1000、中证500和科创50本周跌3.27%、2.53%和2.20%,科技板块回落,计算机板块本周跌7.56%,电子板块周跌0.35%。港股方面,恒生科技指数周涨0.30%,恒生指数和恒生中国企业指数本周分别下跌1.65%和1.46%。

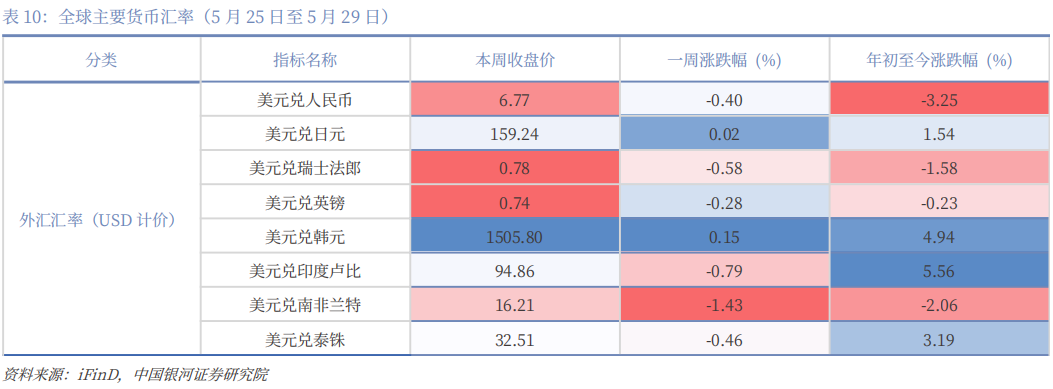

汇率市场方面:(1)本周美元指数收报98.93点,周跌0.35点,非美货币多数升值。美元兑人民币周跌0.40%,人民币升破6.77,创三年多以来新高,主要受益于出口竞争力稳固、美元走弱及外部风险缓和。美元兑南非兰特周跌1.43%。美元兑印度卢比、泰铢、瑞郎、英镑本周分别下跌0.79%、0.46%、0.58%、0.28%。美元兑日元基本持平。(2)韩元逆势走弱,美元兑韩元本周微涨0.15%。

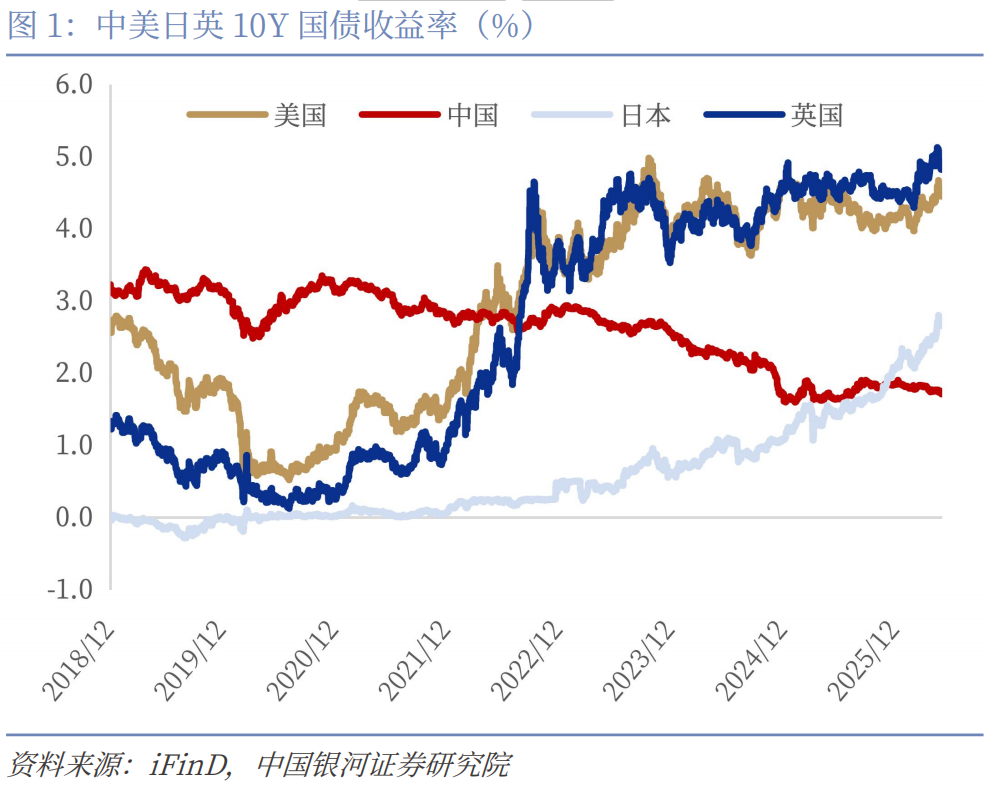

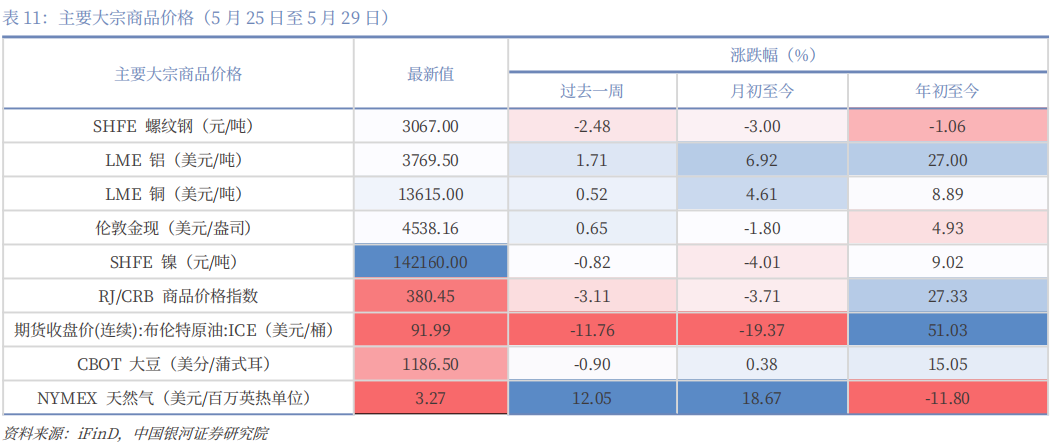

大宗商品市场方面:本周原油期现货价格均明显回落。布伦特原油ICE期货收于91.99美元/桶,周跌11.76%;WTI原油期货收于87.76美元/桶,周跌9.53%。布伦特原油FOB欧洲现货价格5月28日报95.47美元/桶,本周已经下跌10.69%。油价暴跌主要受供给端和宏观需求预期的双重压力驱动:一是美伊停火谈判取得实质性进展。二是供给端压力缓解。阿联酋已于5月1日退出OPEC ,后续将根据市场需求逐步增产,进一步打破全球石油供应的垄断格局。三是宏观需求担忧持续压制油价。欧元区5月综合PMI从4月的48.8降至47.5,连续第二个月低于荣枯线,抑制部分原油需求。有色金属方面,LME铜周涨0.52%、LME铝周涨1.71%。天然气方面,本周NYMEX天然气涨12.05%。黄金本周微涨0.65%,收报4538.16美元/盎司。

二、资本市场重要政策动态

1.深交所举办全球投资者大会,释放资本市场积极稳定信号[1]

5月28日,深交所举行2026全球投资者大会,主题为“资本市场与创新成长——‘十五五’规划下的中国机遇”。24个国家和地区的境外监管机构、资管机构、上市公司等参会。证监会副主席刘浩凌出席并致辞,围绕中国经济基本面、资本市场改革方向及对外开放格局进行阐述,向全球投资者释放积极稳定的政策信号。

本次大会释放出监管层持续推动资本市场高水平开放信号,增强国际资本对中国资产的长期配置预期。当前,外资机构布局中国资本市场正迎来重要机遇期。一是资本市场改革向纵深推进,市场投资价值进一步凸显。监管层强调当前资本市场市场估值总体处于合理区间,随着投融资综合改革持续推进,资本市场配置吸引力将持续增强。二是高水平制度型开放稳步扩大。今年以来,资本市场一系列改革开放举措持续落地,包括允许合格境外投资者参与国债期货交易(限套期保值)、扩容沪深港ETF标的等,为外资配置中国资产提供了更加丰富多元的风险管理工具与投资渠道。三是全球地缘局势动荡下,中国资产展现出较强的韧性。相较于亚洲其他经济体,在中东冲突等外部不确定性因素影响下,中国资产表现更为稳定,为全球资金提供了重要的避险与配置价值。

2.科创50指数样本调整,进一步支持硬科技发展[2]

5月29日,上交所盘后发布公告,根据指数规则,经指数专家委员会审议,上海证券交易所与中证指数有限公司决定调整科创50等指数样本,于2026年6月12日收市后生效。科创50指数样本调入华虹公司、源杰科技、摩尔线程、沐曦股份,调出了华大智造、天岳先进、特宝生物和三一重能。

本次调整体现了当前资本市场对新经济相关资产的再定价。新增样本集中于半导体制造、光通信、AI芯片/GPU等方向,反映科创板代表性资产进一步向硬科技资产集中,进一步提升资本市场对科技创新领域的支持力度。

3.上金所下调贵金属合约保证金与涨跌幅度限制,提升市场流动性与资金使用效率[3]

5月29日,上海黄金交易所发布关于调整部分延期合约保证金比例和涨跌停板的通知:“根据《上海黄金交易所风险控制管理办法》的有关规定,我所对Au(T D)、mAu(T D)、Au(T N1)、Au(T N2)、NYAuTN06、NYAuTN12、Ag(T D)等合约的交易保证金比例和涨跌停板进行调整。自2026年6月1日收盘清算时起,Au(T D)、mAu(T D)、Au(T N1)、Au(T N2)、NYAuTN06、NYAuTN12等合约保证金比例从18%调整为15%,下一交易日起涨跌幅度限制从17%调整为14%;Ag(T D)合约保证金比例从24%调整为21%,下一交易日起涨跌幅度限制从23%调整为20%。”

本次调整属于交易所对贵金属市场阶段性波动风险的动态评估。保证金的下调,反映出交易所判断当前地缘冲突引发的极端波动风险已有所下降,通过降低资金占用成本,吸引资金回流,提升市场活跃度。涨跌幅度限制同步收紧,则是为防止市场出现非理性过热。

[1] 资料来源:https://www.stcn.com/article/detail/3932894.html

[2] 资料来源:https://www.stcn.com/article/detail/3934562.html

[3] 资料来源:https://www.stcn.com/article/detail/3934298.html

三、全球资本市场行情概览

(一)A股、港股行情回顾

(二)海外股市行情回顾

(三)全球债券市场利率动态

(四)全球主要货币汇率

(五)主要大宗商品价格

四、风险提示

政策理解不到位风险;政策落实不及预期风险;地缘冲突不确定性风险。

VIP复盘网

VIP复盘网