营养保健千亿成长赛道,需求细分驱动产业变革

2024 年中国营养健康食品市场规模达到 2602 亿元,2019-2024 年CAGR 为 6.3%,但对比美韩澳等国,人均消费额仍有较大提升空间。人口老龄化、健康意识提升驱动老年保健市场扩容,社会压力、慢性病年轻化助推Z世代成为保健新兴消费力。随着下游需求分化,人群细分逐渐从“泛人群覆盖”向“精准分众”跃迁,同时品类层面功能性食品成为行业重要增长点。

渠道端:线上渠道占比六成,抖音&跨境高速增长

随着消费者画像年轻化,行业销售渠道也在发生变革,24年营养保健电商渠道占比达60%(较21年提升12个百分点),其中消费者教育属性突出的抖音渠道(24年增速53%) 、便于成分功效创新的跨境渠道实现高速增长。

品类端:传统品类稳中有增,新兴品类增速高&迭代快

传统品类呈现大规模、稳健增长、剂型创新、人群扩展等趋势,其中骨骼健康市场为典型的通过成分创新焕发新春的传统功效赛道;新兴品类则呈现小基数、爆发式增长、强营销属性、快速迭代等趋势,近年在明星成分(例如麦角硫因)和专利菌株的驱动下,口服美容/抗衰、益生菌赛道增速亮眼,催生出斐萃、wonderlab等一系列新兴品牌。

产业链:下游竞争格局分散,中游代工优势凸显

众多新兴功能食品品牌通过线上渠道入局,下游竞争格局整体较为分散,其中Swisse凭借年轻定位、精准营销、“Mega Brand”综合品牌矩阵稳固保健品牌龙头地位;同时行业需求扩容&新兴品牌轻资产入局为中游代工带来广阔机会,我国营养保健代工率较欧美市场仍处于较低水平,仙乐健康、百合股份等龙头有望进一步提升规模效应、享受行业增长红利。

建议关注:

多条业务线潜力充足的保健品原料龙头供应商【金达威】、聚焦肌肉&关节健康的全球HMB龙头企业【技源集团】、国内新消费增量充足&海外成长空间较大的全球营养保健代工龙头【仙乐健康】、具备柔性供应链&布局宠物赛道、海外并购带来增量的【百合股份】、强品牌力&年轻化定位的品牌龙头【H&H国际控股】、线上线下并行&逐步走出调整期的【汤臣倍健】、百年品牌背书&持续推新的【民生健康】、产能扩张&布局C端的国内益生菌头部企业【科拓生物】。

风险提示:市场竞争加剧风险;行业政策变动风险;食品安全事件风险;海外扩张不及预期风险等。

1

营养保健千亿成长赛道,需求细分驱动产业变革

全球保健品市场稳健增长,国内健康理念兴起成为行业驱动力。

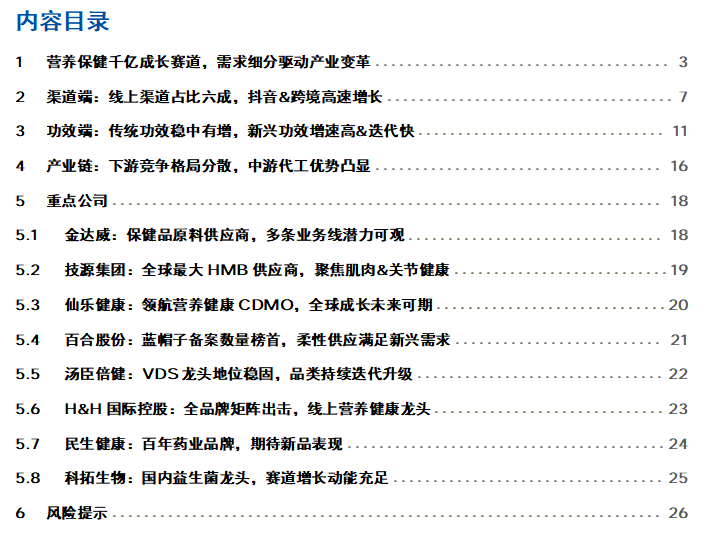

根据欧睿数据,2024年全球保健品市场规模约为1915亿美元(21-24年CAGR达5.8%),其中美国/中国/欧洲/亚太规模分别为630/362/315/205亿美元(21-24年CAGR分别为4.6%/5.6%/6.9%/6.7%),其中欧美地区保健食品发展较早,消费习惯较为成熟,整体仍保持4%-7%的行业增速,我国保健品行业起步较晚,但在疫后“大健康”理念兴起&老龄化加速&人均收入水平提升等多重因素驱动下市场持续扩容。

横向对比全球其他成熟市场,国内保健品市场具有较大成长空间。

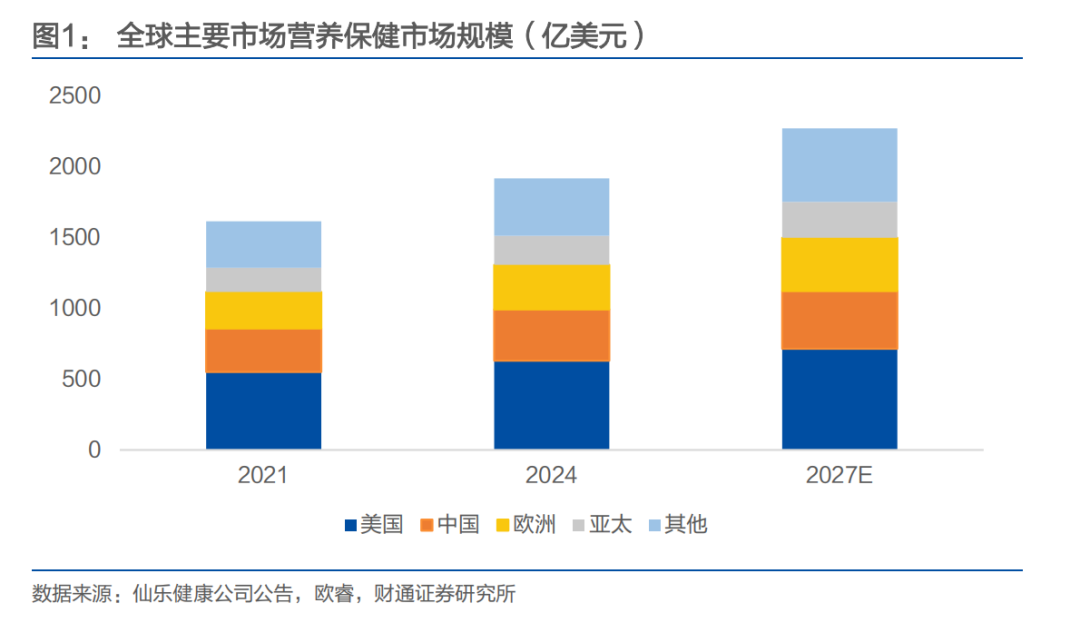

根据欧睿数据, 2024 年中国营养健康食品市场规模达到 2602 亿元,2019-2024 年CAGR 为 6.3%。对比人均消费额:2024年美国/韩国/澳大利亚营养健康食品人均消费额分别为我国的7.2/4.7/4.0倍;对比渗透率:2022年中国保健品平均渗透率仅20%,低于美国50%的渗透率,此外中国保健品渗透率在年龄结构上呈现特殊的“U”型,年轻群体的消费需求已成为行业增长新引擎。虽然国内人口老龄化速度加快&年轻群体健康意识提升,但实际消费方面仍具有较大增长空间,根据欧睿数据,预计在经济发展与老龄化推进下,行业有望以中-高个位数CAGR持续成长。

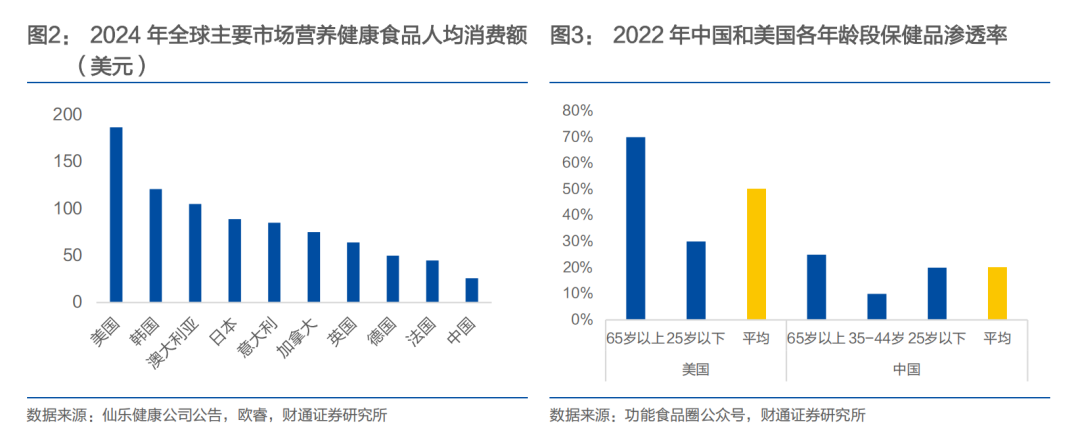

居民健康素养水平提升、老龄化、疫情等因素驱动国内不同年龄结构消费者关注营养健康市场。

传统保健市场:老龄化&健康意识加强推升需求,国内银发经济潜力巨大。

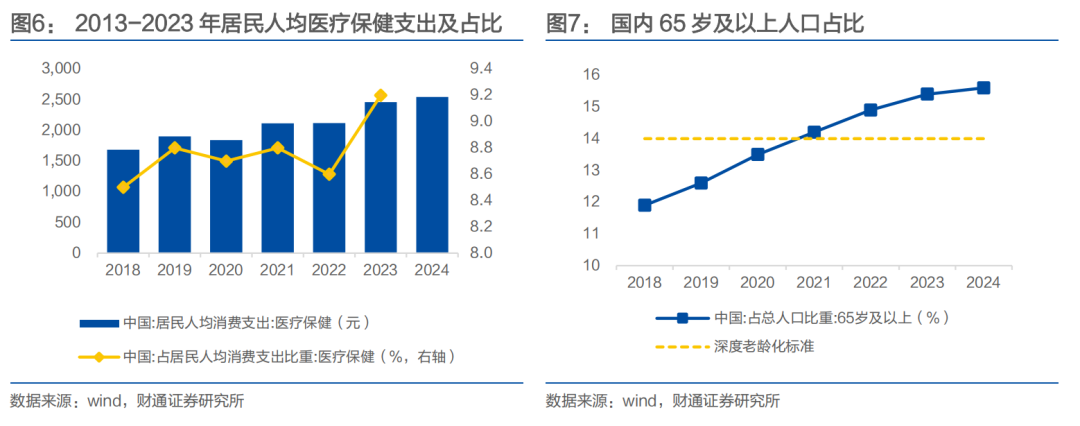

老龄化速度高于国际平均,老年保健持续扩容。2021年以来我国步入深度老龄化社会,2024年我国65岁及以上人口比重达15.6%(较2020年 2.1pct)。

人均健康支出持续提升,大健康产业空间广阔。2023年我国居民人均医疗保健消费支出达2460元/年(18-23年cagr为7.9%),占总消费支出9.2%(较18年 0.7pct)。

根据Worldpanel消费者指数,银发家庭在保健品户均消费金额与购买量上均居所有家庭形态首位,随着社会老龄化程度加深,银发群体仍为保健市场增长核心。

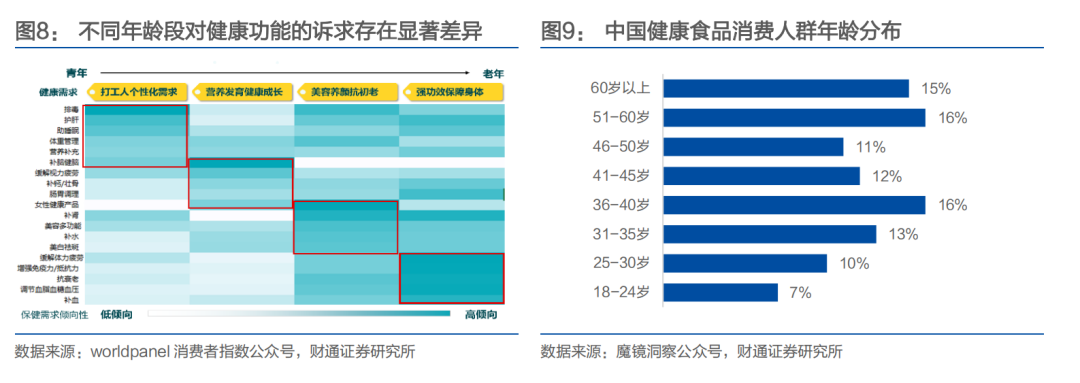

新兴保健市场:Z世代成为保健新兴消费力,需求新特征衍生细分赛道。由于当代年轻群体工作及心理压力较大,三高、糖尿病等慢性疾病出现年轻化趋势,叠加社交媒体上保健知识的普及,年轻人的疾病预防和营养保健意识快速提升。我国健康食品消费群体中25-40岁年龄段占比近40%,50岁及以上人群占比31%,健康食品消费呈现年轻化态势。

年轻群体在保健品剂型、功效上与银发群体存在明显差异。

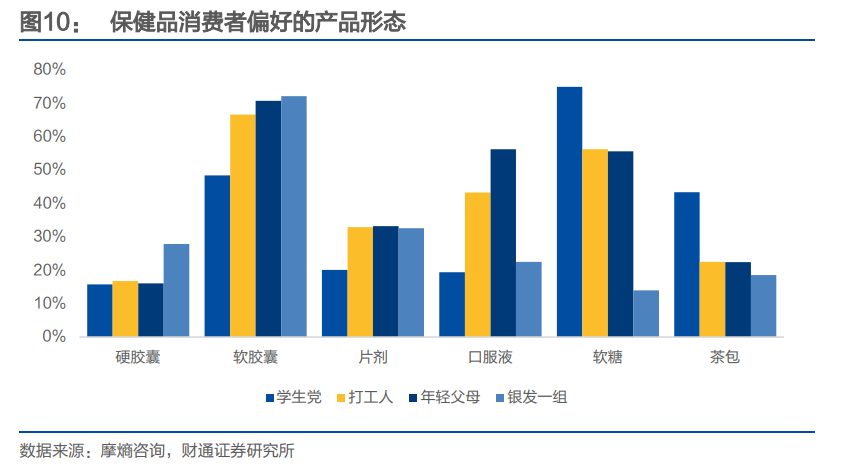

剂型方面,年轻群体更乐于尝试创新剂型,剂型特征更偏向零食化,例如软糖、饮品、泡腾片等;银发群体则更习惯服用严肃剂型。

功效方面,年轻群体需求较为个性化,例如护肝、肠胃调理、美容抗衰等,银发群体需求多集中在心脑血管、运动体能、骨骼关节等方面。

渠道方面,年轻群体多偏向线上销售的功能性食品,抖音等具备教育、营销属性的渠道发展快速;银发群体多偏好线下药店的蓝帽子产品,但随着保健品不再纳入医保,部分群体需求转向线上。

人群细分:健康产业逐渐从“泛人群覆盖”向“精准分众”跃迁。

①传统以老年群体为核心的强功能消费仍为核心(如慢性病预防、关节护理等),随着国内老龄化程度加深、老年群体可支配收入提升、老年养生意识增强,老年群体后续仍为营养保健消费的基本盘。

②保健新消费更具备“悦己经济”属性,人物画像逐渐向性别差异、代际关系、家庭角色甚至跨物种关怀延伸。

产业链中游仙乐健康针对功效细分深耕垂直赛道、注重大单品策略、发展产品洞察能力以实现新消费客群的高速增长;

产业链下游Swisse在2023年提出“Swisse Mega Brand”品牌战略,覆盖全家庭细分营养需求。

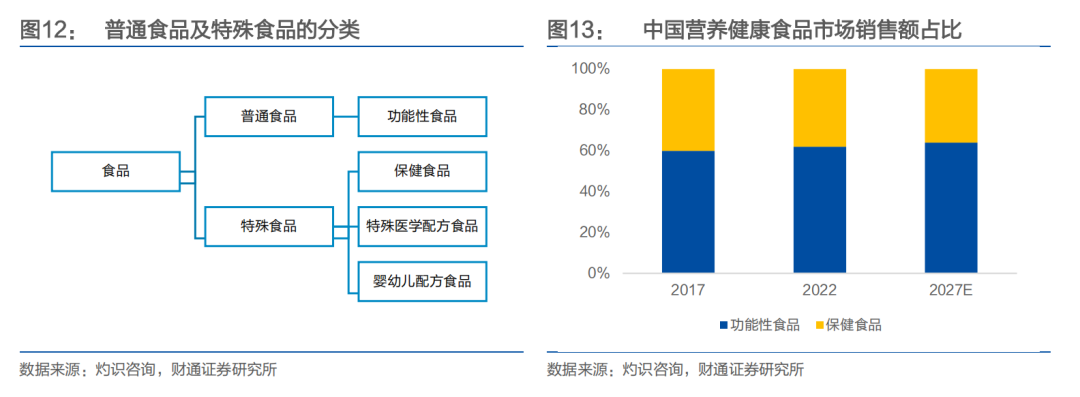

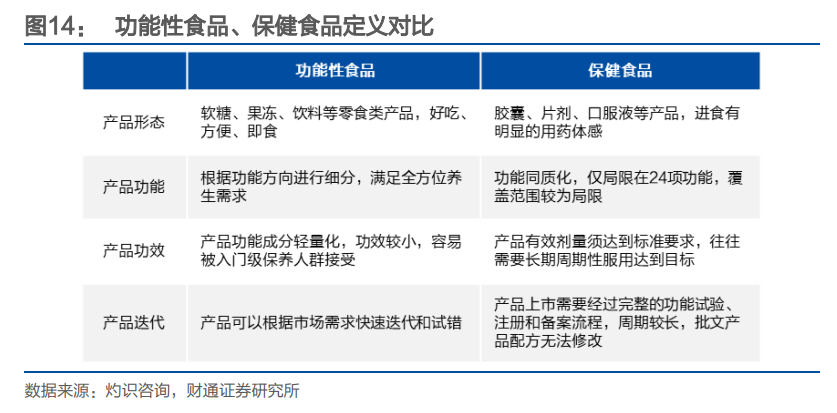

功效细分:营养保健市场持续细分,功能性食品成为重要增长点。广义的营养保健食品包括保健食品及功能性食品,保健食品属于特殊食品,产品上市需要完整的注册或备案流程,功能局限在24项范围内;功能性食品属于普通食品,产品形态更加零食化、产品能够快速迭代试错,但是不能够宣称保健功能。随着健康理念逐步大众化、年轻化、精细化,功能性食品近年增速高于保健食品(“蓝帽子”产品), 根据灼识咨询,2022年功能性食品占比62%,预计2027年比重将增长至64%。功能性食品需求的崛起不仅驱动着下游竞争格局及细分品类的快速变化,而且对中游代工提出更强的市场洞察及供应链整合能力要求。

2

渠道端:线上渠道占比六成,抖音&跨境高速增长

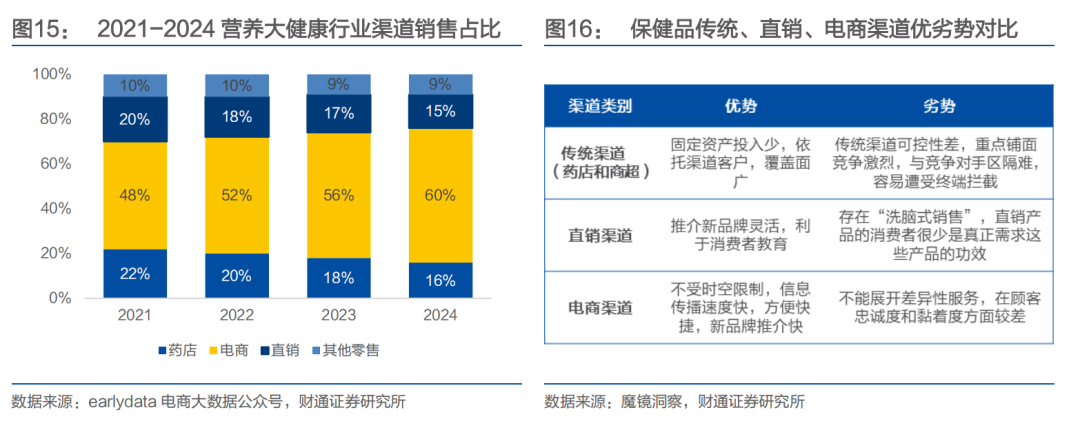

营养保健产品销售主要通过药店、直销、电商三大渠道。直销品牌以安利纽崔莱为代表,虽然便于消费者教育,但是部分存在“洗脑式销售”;药店品牌以汤臣倍健为代表,受益于药店发展的黄金十年,形成了广阔的线下覆盖面,但2020年保健品不再纳入医保报销后,药店渠道疲态渐显;近年电商渠道高速发展,24年占比达到60%(同比 4pct),由于功能性食品门槛较低且不能在药店渠道售卖,因此线上新兴品牌竞争激烈。

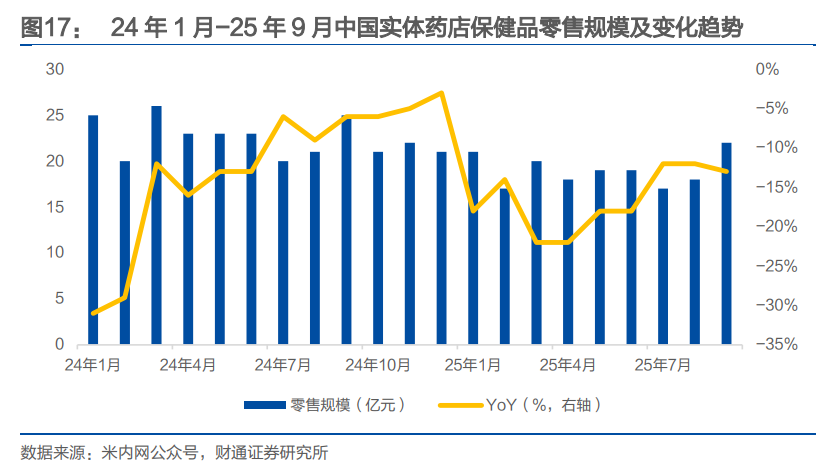

线下渠道:①药店渠道:药店渠道具有独特的专业性、保障性特征(仅“蓝帽子”认证的保健食品可以进入药店渠道),由于医保限制近年实体药店保健品零售规模仍在萎缩(YTD2509同比下滑16.6%),其中头部品牌汤臣倍健采取线上线下区隔策略(线下药店主推大众价格带产品,线上偏向高端功能化的产品),通过推出高质价比新品实现运营质量提升,根据中康CMH,25年8月公司新品晶纯鱼油推动鱼油品类连续4个月实现药店渠道份额环比回升,健力多、life-space、汤臣倍健DHA等产品在药店渠道的单月份额也均出现环比上涨;②新零售渠道:线下新零售如山姆、Costco等大型高端会员制商超也纷纷布局自有品牌的营养健康产品线,例如“Member’s Mark”、“Kirkland Signature”具有天然的流量支持。

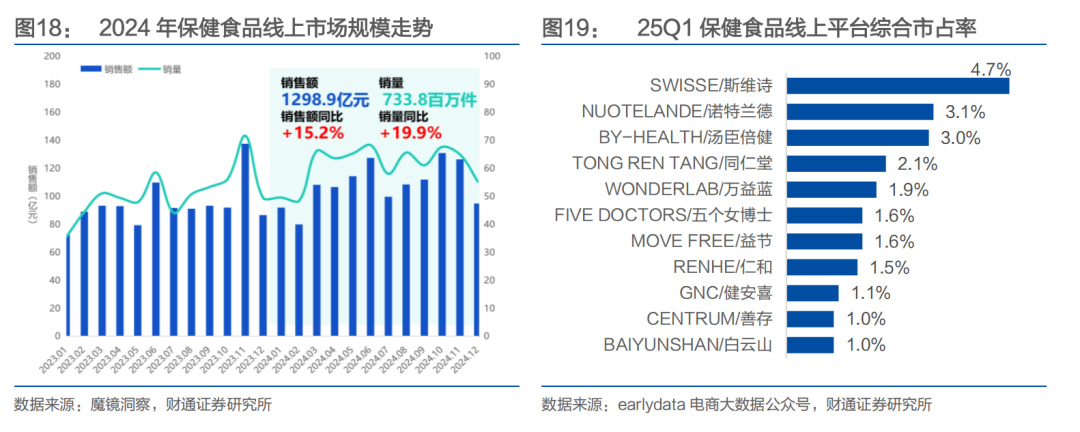

线上渠道:量增驱动增长,价格竞争激烈。根据魔镜洞察,2024年国内保健品实现线上收入1298.9亿元(同比 15.2%),实现销量7.34亿件(同比 19.9%),均价为177元/件(同比-3.92%)。整体成长主要受量增驱动,价减主要系线上价格战较为激烈。具体分析来看,较多消费者对蓝帽子和非蓝帽子产品认知不清,导致蓝帽子产品的强功效、高价位定位不能被市场充分接受,同时功能性食品(非蓝帽子产品)研发壁垒较低,大量新兴中小品牌通过“代工生产 聚焦营销 高性价比”方式切入各细分赛道,从而对行业价格体系造成一定压力。

线上渠道:全品类策略VS细分赛道策略。目前行业龙头Swisse、汤臣倍健采取全品类布局策略,其他新兴品牌以深耕细分赛道为主(例如wonderlab侧重益生菌、五个女博士侧重口服美容、益节侧重关节健康),综合型品牌具备品类协同效应和强品牌力,整体增速较为平缓,细分型品牌可享受单一高景气赛道的增长红利,长期来看增速波动相对较大。

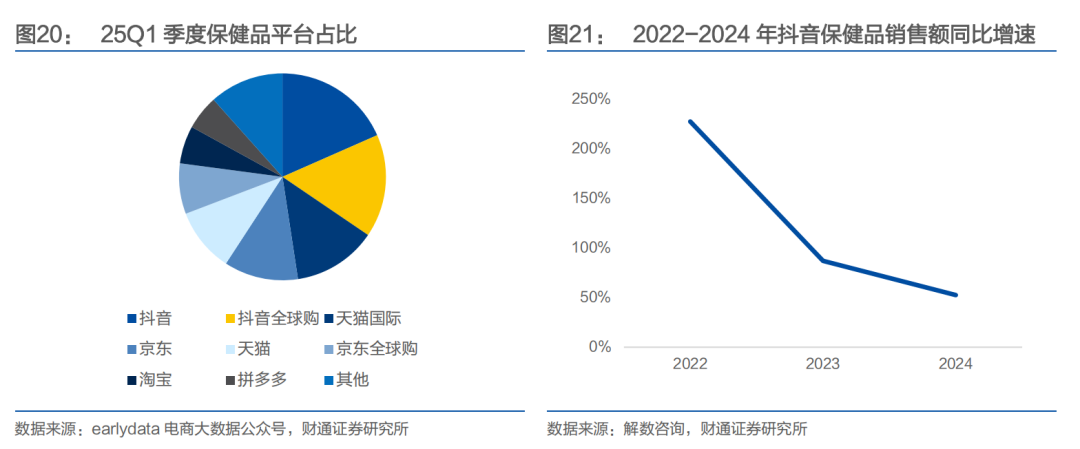

兴趣电商发展飞速,抖音成为线上第一平台。

初期保健品线上平台以淘系、京东等传统货架电商为主,后续22年以抖音为代表的兴趣电商加入营养保健电商市场,凭借“内容 货架”双场域优势实现爆发式增长,一方面抖音7亿日活用户构成了庞大流量池,直播间、短视频易于通过“场景化种草” 激发潜在需求;另一方面营养保健品消费天然具有强教育属性,对比传统电商采取的“搜索-对比-下单”理性链路,抖音通过“内容种草”缩短决策周期,从而提升打造爆品的概率。

24年抖音平台保健品销售额同比增长53%,根据earlydata电商大数据,25Q1抖音市场份额达到18.4%,抖音全球购份额16.1%,合计34.5%,成为线上第一的保健品平台。抖音渠道同时也为保健食品最热门的新品试探市场平台, 25H1 保健食品Top10新品牌绝大部分首选该平台上线。

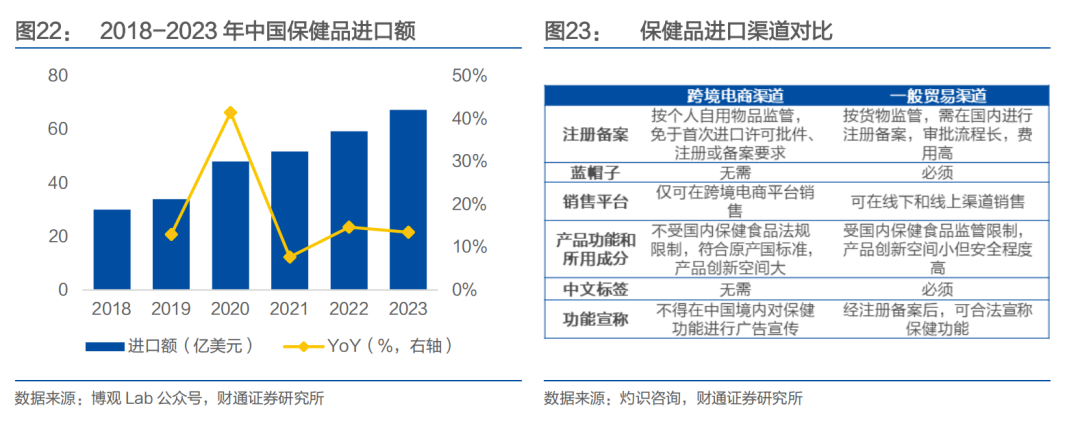

保健品跨境市场创新空间较大,2022-2023年保持15%左右增速。

发展原因:保健品进口渠道分为一般贸易渠道和跨境电商渠道,前者进入国内市场需经过注册或备案取得“蓝帽子”,可在线上线下销售;后者则依据个人物品进行监管,无需取得蓝帽子,但仅在跨境电商平台销售且不可进行二次销售。跨境电商渠道的产品仅需符合原产国标准,因此具备较大的产品创新空间。

市场规模:根据博观研究院,2023年中国保健品进口额67.4亿美元(同比 13.5%),电商渠道中跨境占比从 2022 年的约 43%增长至 2024 年的约 50%。

主要品牌:目前跨境进口保健品主要来源国为美国、澳大利亚及德国,较为知名的跨境进口品牌有比利时的WHC、意大利的金凯撒、澳洲的Swisse等。

3

品类端:传统品类稳中有增,新兴品类增速高&迭代快

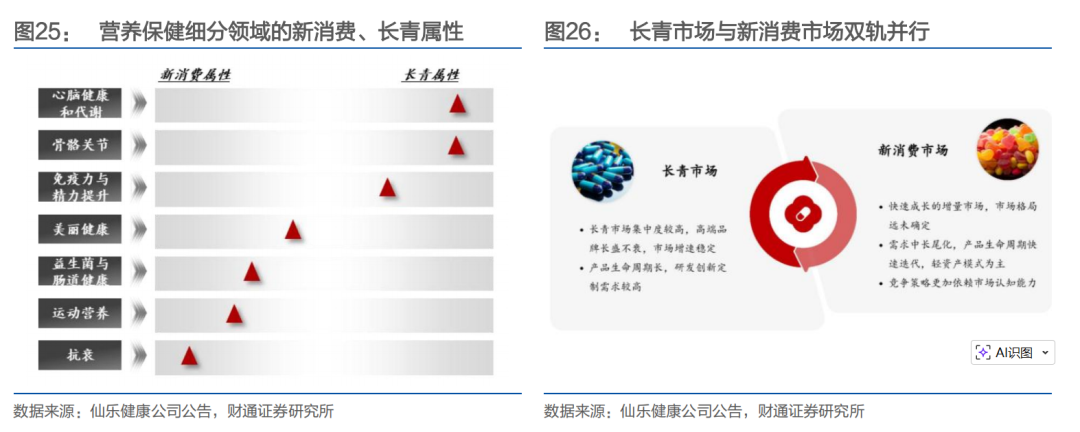

随着消费人群及需求的转变,国内营养保健市场也逐渐呈现长青市场与新消费市场双轨并行的态势。

长青市场:强功能、高壁垒、集中化。长青市场是长青客户和具备竞争壁垒、生命周期较长的长青产品所构成的市场。长青品牌往往生命周期较长且消费需求稳定,具有专业性和安全性的特征,主要面向高收入、高品质要求的客群,心脑健康、骨骼关节领域具有明显长青属性。长青市场对生产商的生产技术、供应链体系、研发能力具有更高要求。

新消费市场:快速迭代、小而精、长尾化。新消费市场是以直播电商、社交电商、跨境电商、商超新零售等多元化渠道为主要代表,正在经历爆发式增长的市场。新消费营养健康需求具有功效精细化、功能消费品化、剂型零食化、风味创新化、消费日常化等特征,具有一定情绪消费属性,更多属于功能性食品且聚焦于年轻群体,其中抗衰、运动营养、益生菌等领域具有明显新消费属性。目前新消费市场仍处于爆发式增长阶段,大多品牌偏中长尾化,产品生命周期快速迭代,以轻资产模式为主,竞争策略依赖市场认知和产品洞察能力。

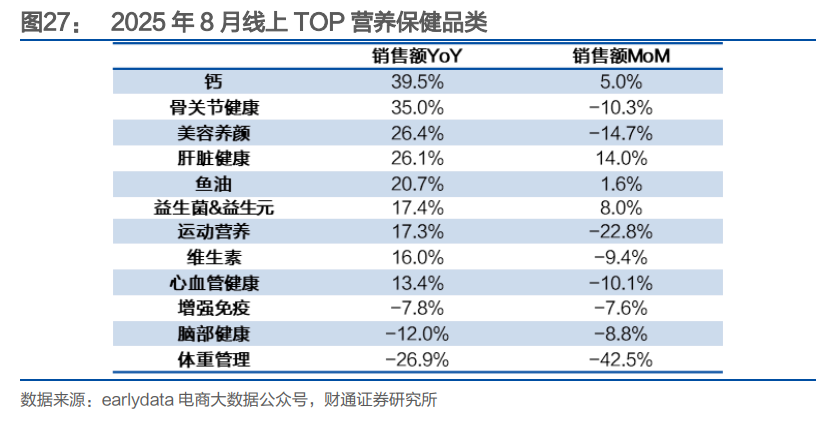

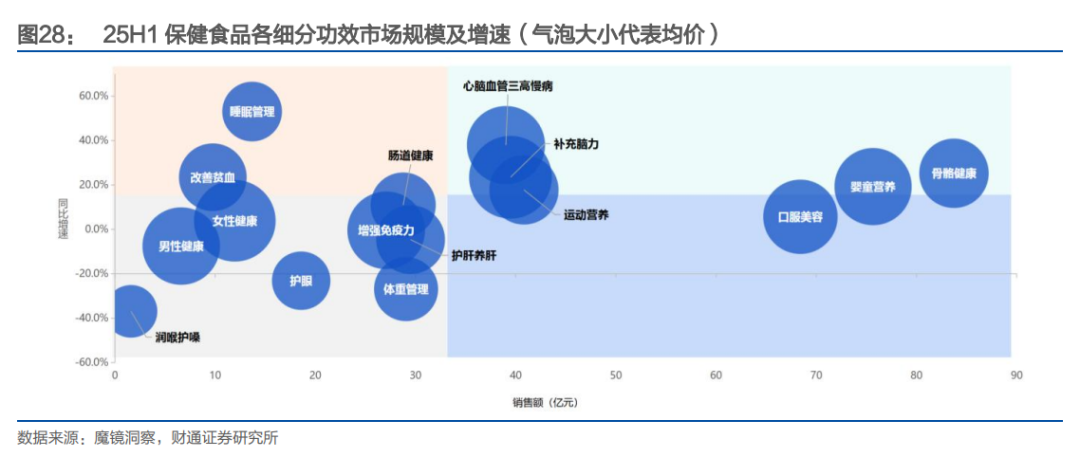

传统品类基本盘稳中有升,部分新兴品类爆发式增长。25H1骨骼健康、三高预防、睡眠管理为高速增长方向。根据魔镜洞察,25H1骨骼健康市场以超83亿元规模占据营养保健市场第一位,其次是规模70亿元左右的婴童营养和口服美容。

传统品类呈现大规模、稳健增长、剂型创新、人群扩展等趋势。根据25年8月earlydata数据,传统品类中的钙、骨关节健康保持35% 的高增速,我们预计该类传统需求的高速增长主要来源于①剂型、配方创新;②老龄化需求加速;③需求人群拓展。

新兴品类则呈现爆发式增长、强营销属性、快速迭代等趋势,例如关注度较高的鱼油、益生菌、运动营养等。

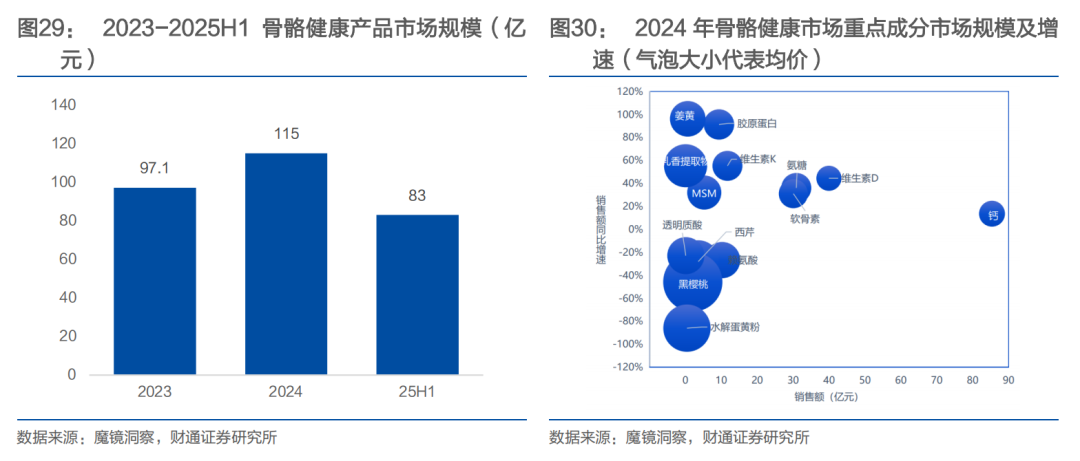

骨骼健康市场稳健增长,成分创新为主要亮点。根据魔镜洞察,2024年线上骨骼健康保健食品市场规模为115.0亿元(同比增长18.4%),主要系:①社会老龄化加剧,老年群体对骨质疏松、关节炎等问题认知提升,同时老年人的支付能力和支付意愿提升;②青少年骨骼发育逐渐成为中高收入家庭关注重点;③运动爱好者群体增加,对于关节保护和运动损伤更加关注。

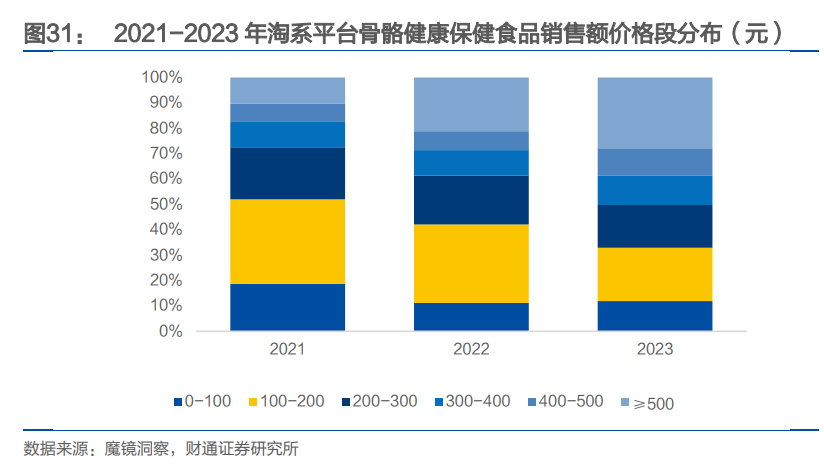

从价格带来看,21-23年淘系平台骨骼健康产品300元以上高端产品占比逐年提升,2023年占比为50.2%,高端市场仍存潜力,其中益节占据高端品牌领先地位,主攻中老年人进阶产品;

从重点成分来看,钙仍然是传统最重点成分,24年规模近90亿元,其次为维生素D、氨糖、软骨素等。

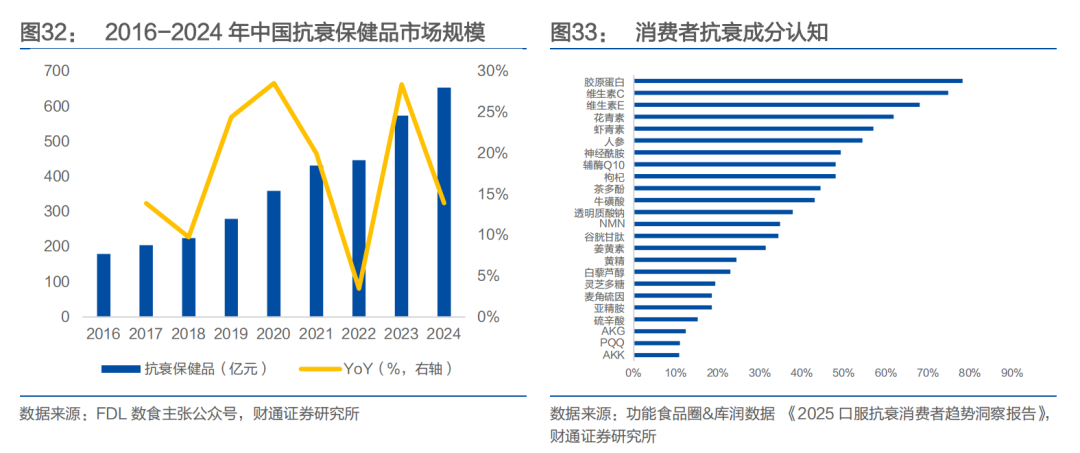

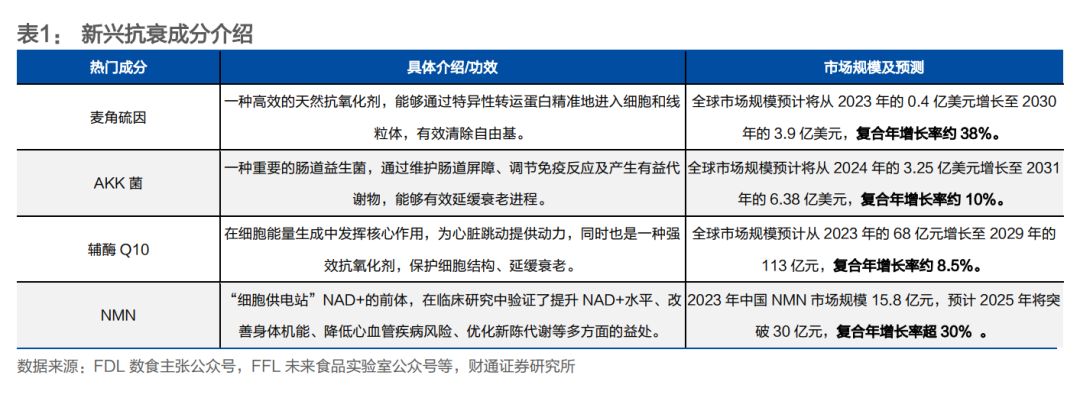

口服抗衰高速成长,麦角硫因等成分打造爆品。根据FDL数食主张,2024年抗衰保健品市场规模达到654亿元(21-24年CAGR为15%),25年天猫“双十一”开卖前两周口服抗衰类目整体增速达353%,近年口服抗衰市场的快速增长主要系①上游端日益丰富的原料配方以及专业化技术;②口服美容、口服抗衰认知度提升;③“颜值经济”“悦己经济”趋势的兴起。

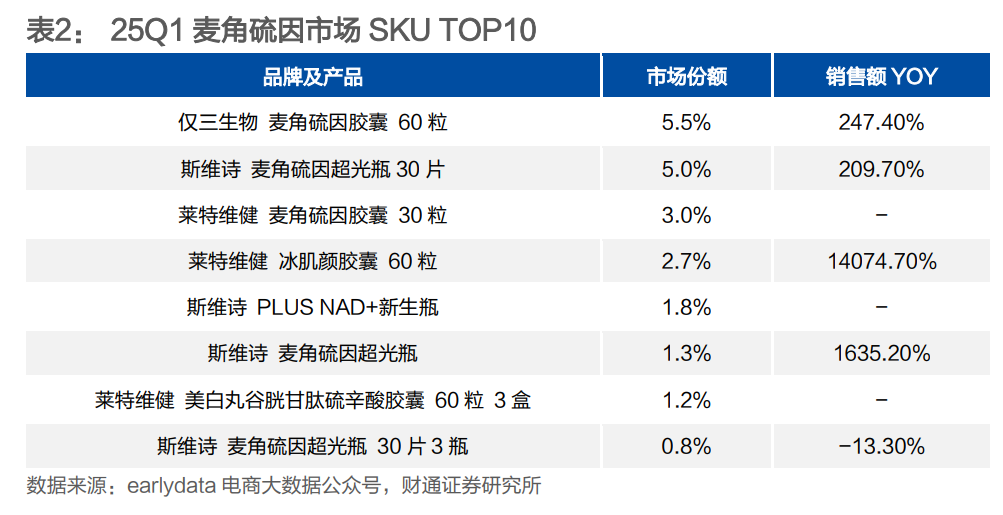

在成分方面,胶原蛋白、维生素C、维生素E等传统成分凭借78.2%/ 74.8%/ 68%的认知度位居TOP3,NMN(34.8%)、麦角硫因(18.6%)等新兴成分在年轻群体中认知度更高、增速更快(DSA数据显示,24年麦角硫因爆发式增长1071%)。

在品牌方面,24年9月上线的斐萃作为女性口服抗衰老品牌一年内实现零售额5.17 亿元;25年双十一Swisse PLUS斩获口服抗衰行业销量第一,25Q1“Swisse 麦角硫因超光瓶30片”在麦角硫因市场份额达到5%。

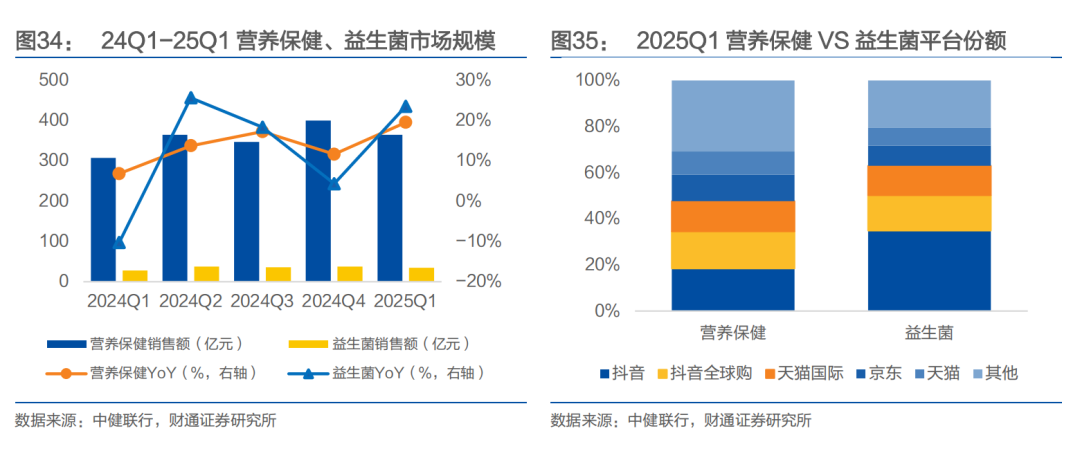

益生菌赛道逐渐细分, wonderlab份额领先。根据earlydata,2024年益生菌市场规模139.37亿元(同比 9%),按人群结构可划分为儿童益生菌、女性益生菌、中老年益生菌,头部品牌分别为万益蓝、呜咔实验室、菌小宝等。

从功效来看,肠胃健康仍然是主导市场的核心功效,同时减脂及新陈代谢相关益生菌高速增长,反应消费者对健康管理的多元需求;

从平台端来看,25Q1抖音&抖音全球购在益生菌市场销售占比过半,同比增速分别为80%、51%,抖音实现体量增速双领跑;

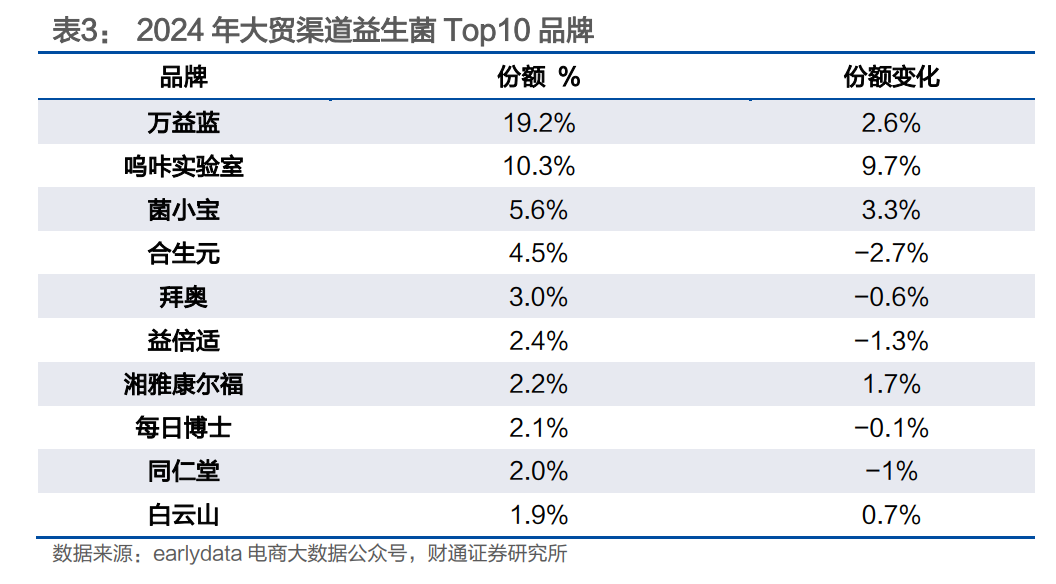

从竞争格局来看,益生菌整体市场集中度较高,2024年大贸渠道CR5为42.6%,其中万益蓝(19.2%)、呜咔实验室(10.3%)份额遥遥领先,且有持续提升态势。

4

产业链:下游竞争格局分散,中游代工优势凸显

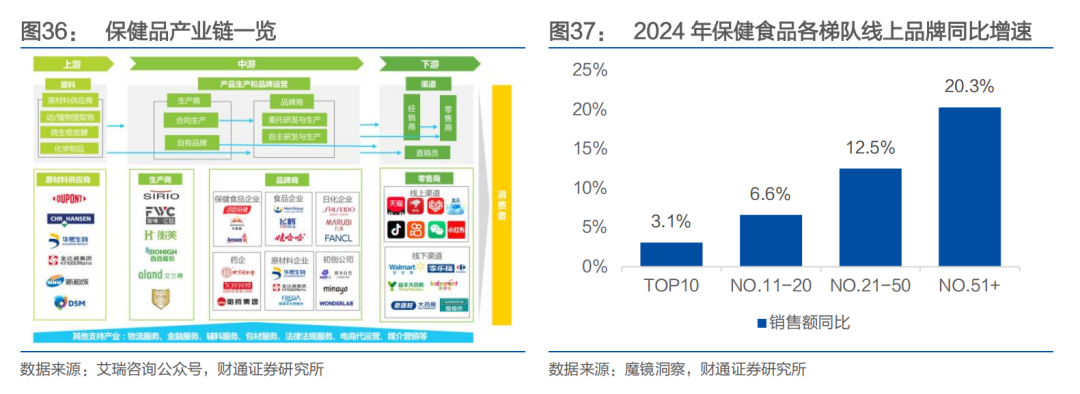

下游品类迭代快速,中游代工发挥规模优势。保健品产业链上游原材料包含化学制品、微生物发酵以及动植物提取物等,主要原材料供应商包含金达威、新和成和百龙创园等;中游主要负责产品生产和品牌运营,由于品牌商自行研发成本较高且难以形成规模经济,随着下游竞争加剧&剂型品类迭代加快,我们预计中游代工需求&集中度有望进一步提升;下游主要包含经销商、零售商等销售渠道,其中蓝帽子产品线下渠道销售时不得与普通食品和药品混放,而非蓝帽子产品主要通过线上渠道展开销售。

下游品牌竞争格局:线上品牌集中度趋向分散,swisse稳居货架电商第一。2024年保健品线上品牌长尾效应突出,TOP10品牌增速综合为3.1%,TOP11-20品牌增速为6.6%,TOP21-50品牌增速为12.5%,TOP51 品牌增速为20.3%,主要系行业毛利率高且门槛低,吸引大量中小品牌通过直播电商平台入局,短期通过营销投入打爆单品实现增长。

中游代工:长尾品牌增速高于头部,下游分散有利中游代工增长。由于终端消费需求多元化&非蓝帽子食品进入门槛较低&行业毛利率较高,因此大批新兴品牌被吸引入局各细分赛道。对于C端品牌方而言,新建多条产线以满足各种剂型和品类需求的资金成本和试错成本较高,且下游品牌往往集中精力在渠道开拓和产品营销,这将有助于品牌端和生产端分工进一步清晰,中游研发实力较强的专业代工企业有望分享增长红利。

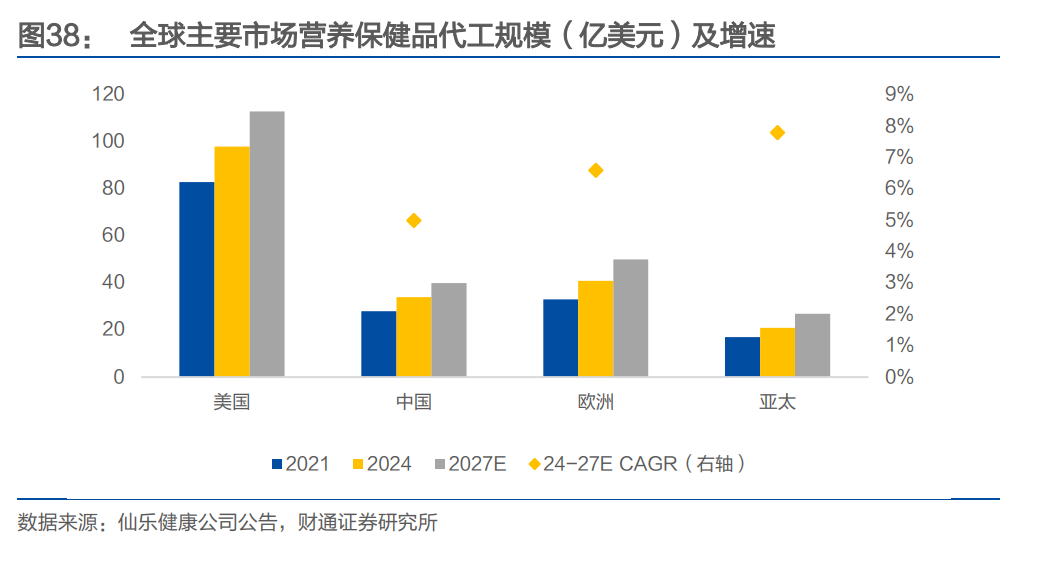

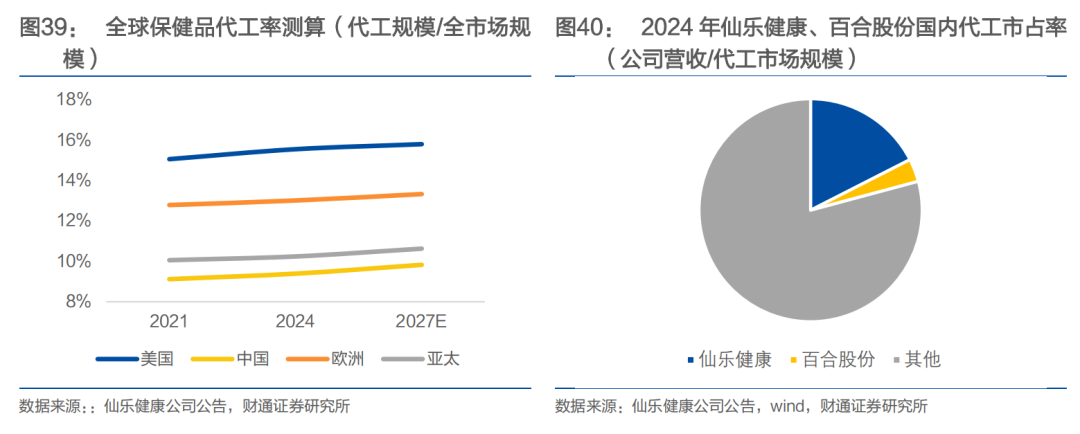

国内代工率提升空间较大,头部品牌或逐步凸显规模优势。从市场规模角度来看,根据仙乐健康,24年国内保健品代工市场规模约34亿美元,预计27年达到40亿美元,24-27年CAGR为5%。从代工率角度来看,国内保健品代工率较欧美市场仍处于较低水平,24年中国/亚太/欧洲/美国代工率分别为9.4%/10.2%/13.0%/15.6%,未来随着代工企业专业化程度提升&下游新兴品牌需求增长&规模经济效应凸显,我们预计国内保健品代工率将持续增高,头部品牌市占率或将逐步提升。

龙头代工企业研发实力突出,批文备案壁垒优势明显。以仙乐健康和百合股份为代表的专业代工厂研发经验丰富,同时熟悉备案法规和流程,专利、备案凭证数量众多,不仅在蓝帽子产品方面拥有较强的合规壁垒,而且能够帮助下游品牌客户省却产品开发和注册生产的时间,有利于下游客户灵活适应市场需求推新。

5

重点公司

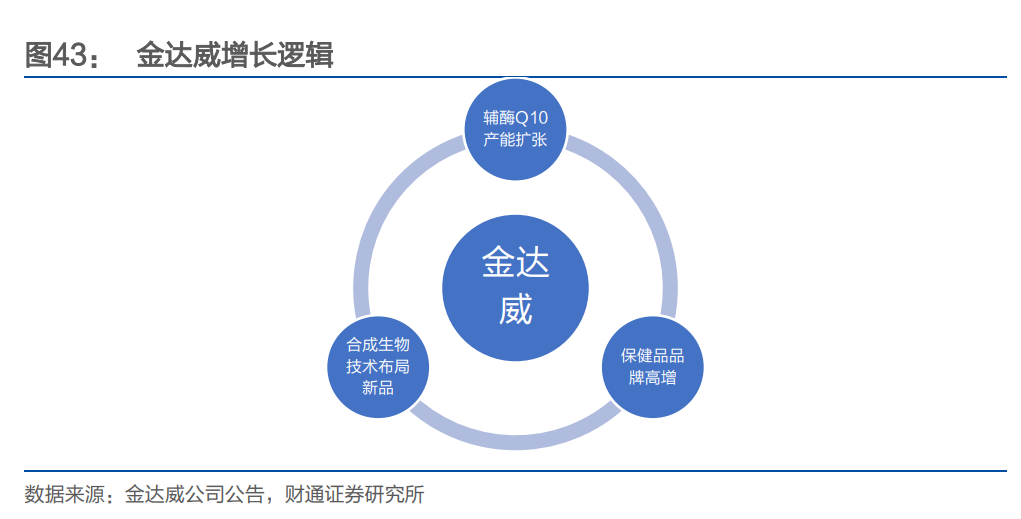

5.1金达威:保健品原料供应商,多条业务线潜力可观

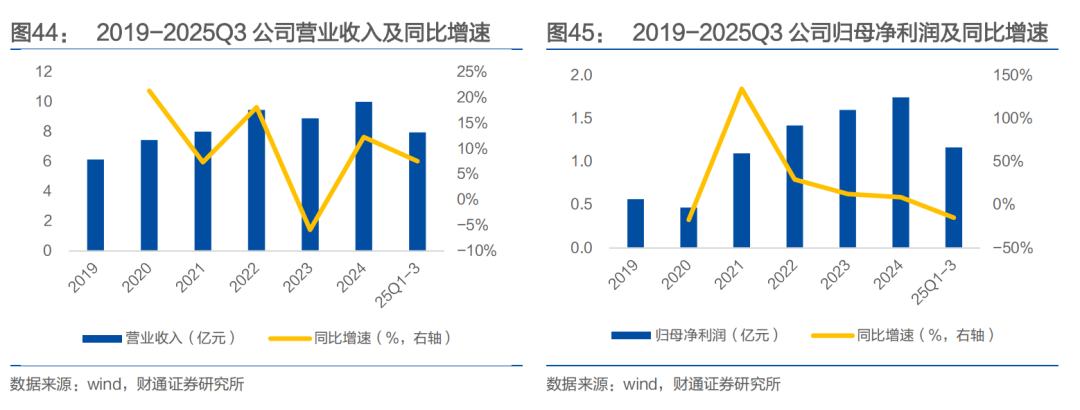

覆盖大健康原料&终端品牌,规模化&技术升级推升盈利水平。金达威成立于1997年,以合成生物技术为核心驱动力,布局大健康领域,主营业务包括原料产品(辅酶Q10、DHA、ARA、维生素A等)和保健食品终端产品(旗下品牌包含DOCTOR’S BEST、ZIPFIZZ等)。2025H1公司实现营业收入17.3亿元(同比 13.5%),实现归母净利润2.5亿元(同比 90%),主要系①维生素A去年工厂阶段性停产,今年以来恢复运营叠加行情整体上行,实现量价齐升,25H1收入同比 213%;②辅酶Q10受益于规模效应和技术升级,25H1毛利率同比 10pct;③受益于健康消费市场扩容,保健品品牌境内销售增长较快。

产能扩张夯实龙头地位,保健品业务布局新兴品类。在辅酶Q10方面,25年公司可转债上市,拟募集资金不超过12.9亿元,预计募投项目达产后可提供年产620吨辅酶Q10、3万吨阿洛酮糖和5000吨肌醇的产能,有望巩固公司辅酶Q10行业龙头地位。在保健品品牌方面,国内抗衰、心脑血管健康等需求高速增长,公司坚持大单品策略,积极布局热门品类,25年双十一多特倍斯全渠道同比增长超60%。

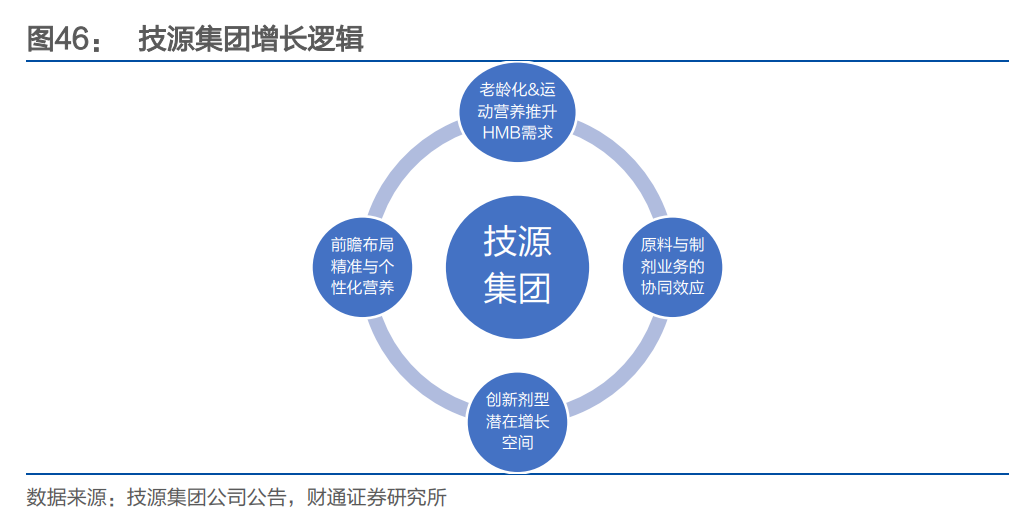

5.2技源集团:全球最大HMB供应商,聚焦肌肉&关节健康

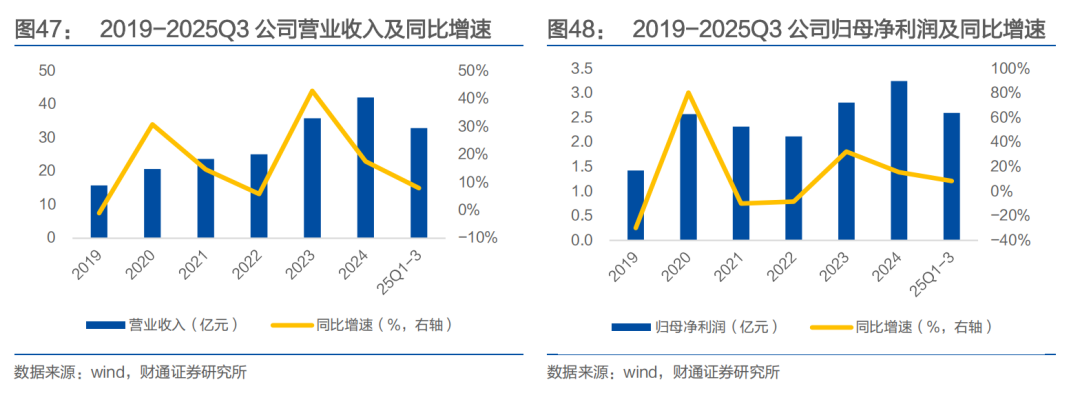

全球最大HMB供应商,前瞻布局精准个性化营养。技源集团是全球HMB原料的最大供应商和高品质氨糖、制剂等产品核心供应商。公司积极布局全球化,24年公司境外收入占比达到94%,与雅培集团、Blackmores、Nutramax、PharmaCare 等国内外众多膳食营养补充品牌建立长期稳定的合作关系。公司主要产品分为营养原料和营养制剂,营养原料包含HMB、氨糖和硫酸软骨素,并储备ATP、2-HOBA、PXE 和创新型肌酸等创新原料,营养制剂包含片剂、粉剂、胶囊等主流剂型以及微泡腾片、吸管和微片等创新剂型产品。25Q1-3公司实现营业收入8亿元(同比 7.6%),实现归母净利润1.2亿元(同比-15%),主要系Q3公司引进人才、拓展产能导致人员费用及运营开支增长较多,同时上市相关费用增加、美元汇率下跌导致汇兑损失。

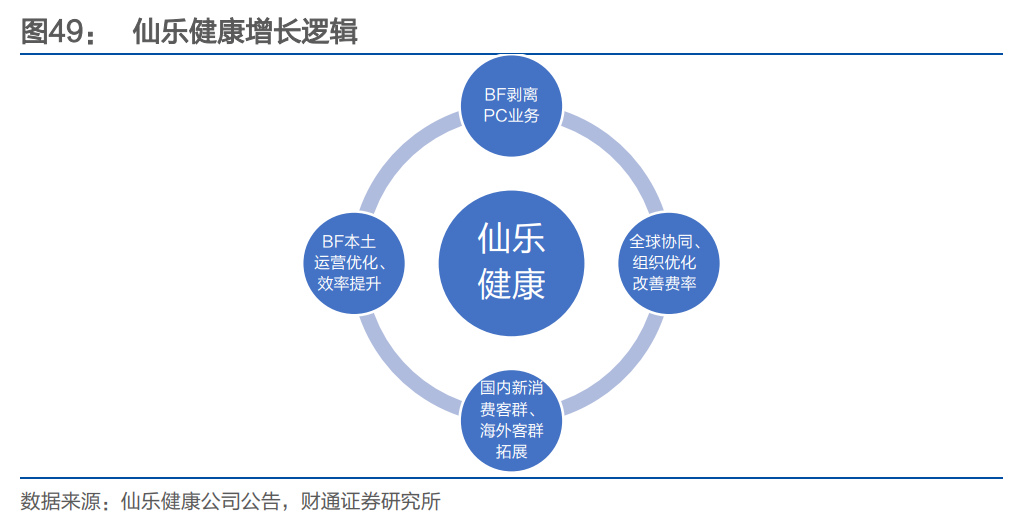

5.3仙乐健康:领航营养健康CDMO,全球成长未来可期

全球领先保健品CDMO公司,创新研发能力位居前列。公司是全球领先的营养健康食品合同研发生产商,围绕“创新科技”和“国际化”两大战略,业务领域涵盖功能性食品、特殊膳食食品及保健食品。公司成立于1993年,前身为广东仙乐制药有限公司,2000年开始营养健康食品的委托生产,2016年收购德国软胶囊生产商Ayanda开启全球化,2022年收购北美营养健康食品CDMO公司Best Formulations,2024年底开始投资建设泰国生产基地,全球化布局逐步完善。

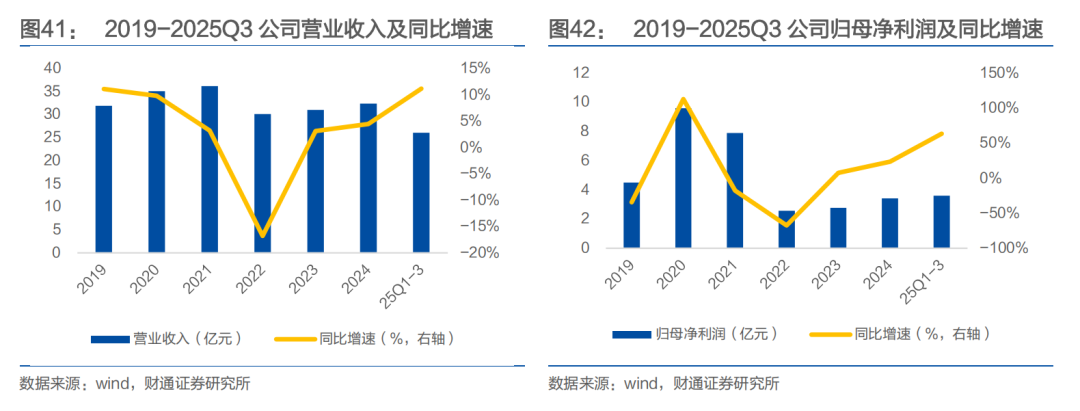

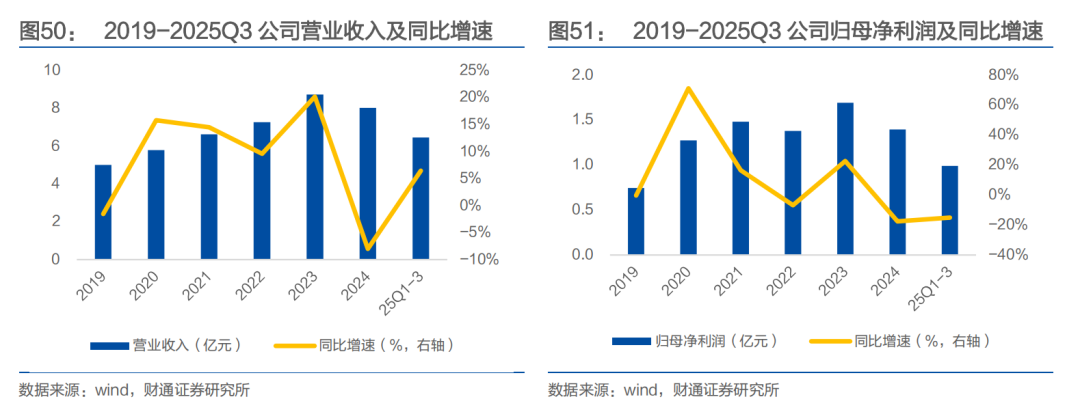

全球化推动持续增长,BF减亏有望带来盈利弹性。公司25Q1-3营业收入同比增长8%至33亿元,归母净利润同比增长8.5%至2.6亿元,其中国内新消费客群保持高速增长,美洲出口增速20% ,BF核心业务个位数增长,欧洲市场通过大客户拓展表现亮眼。公司后续有望通过BF剥离亏损的PC业务实现利润弹性,同时全球协同、组织优化有望持续带来效率提升。

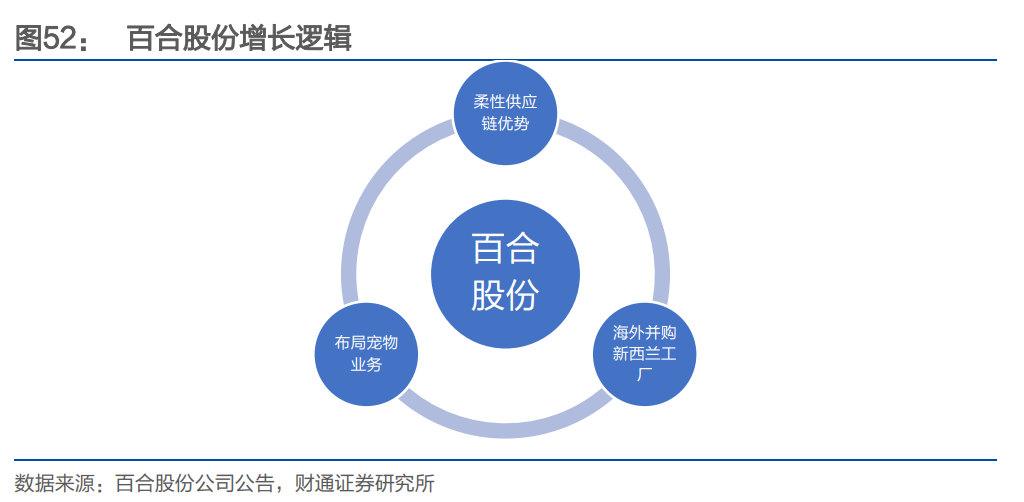

5.4百合股份:蓝帽子备案数量榜首,柔性供应满足新兴需求

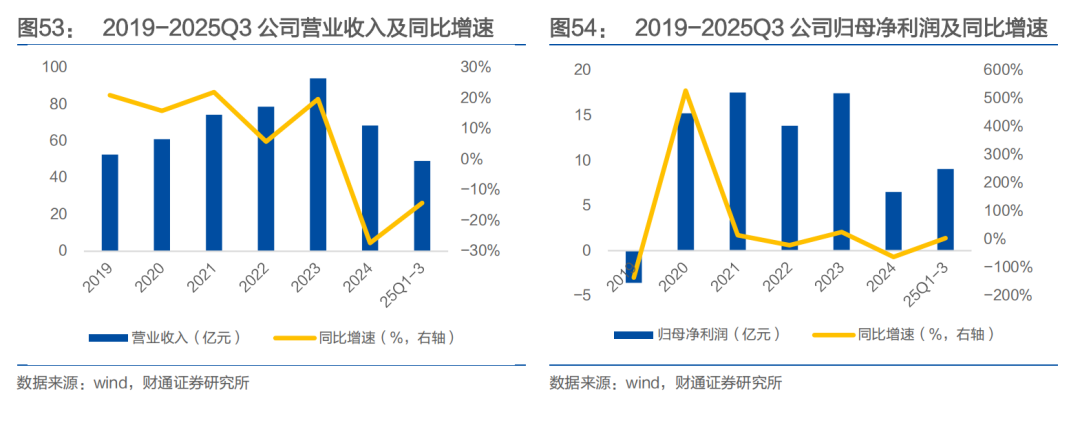

合同代工 自有品牌双轮驱动,柔性供应链 批文众多凸显核心优势。公司成立于2005年,以自主品牌起家,目前以合同代工生产为主,自有品牌销售为辅,旗下自有品牌包含“百合康”、“福仔”和“鸿洋神”等。代工业务覆盖多剂型多功能生产,涵盖增强免疫力、增加骨密度、辅助降血糖等18项保健功能。25Q1-3公司实现营业收入6.5亿元(同比增长6.4%),实现归母净利润1亿元(同比下滑15%),主要系自有品牌线下渠道受新兴渠道冲击,以及合同代工开拓中小客户阶段性影响盈利水平。

海外并购新西兰工厂Ora,有望进一步开拓海外市场及提升产能。2025年公司并购海外新西兰工厂Ora,该工厂产品类型涵盖水剂(包括滴剂、口服液、饮品等)、片剂、粉剂以及软胶囊等,2024年Ora营业收入4228万新西兰元(同比 102%),净利润612.60万新西兰元(同比 178%)。

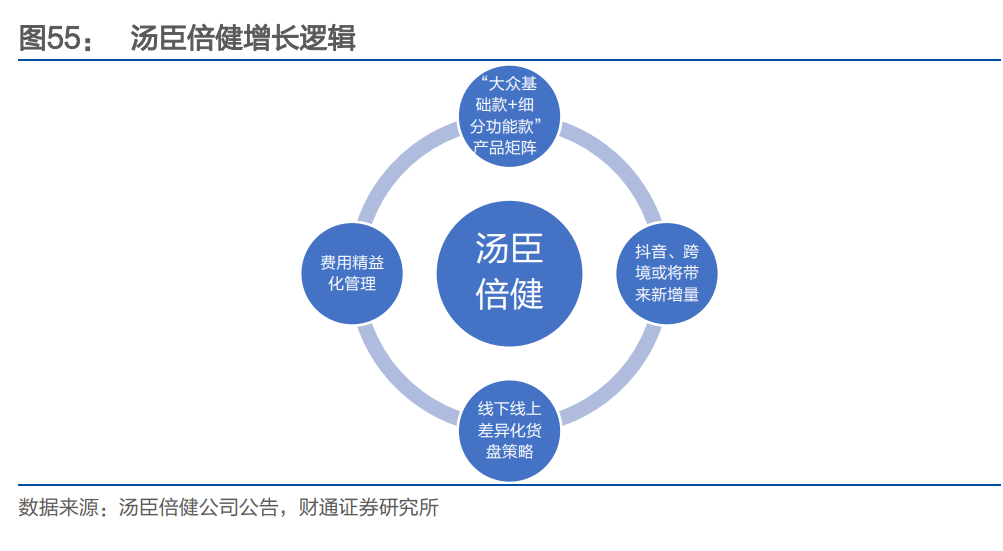

5.5汤臣倍健:VDS龙头地位稳固,品类持续迭代升级

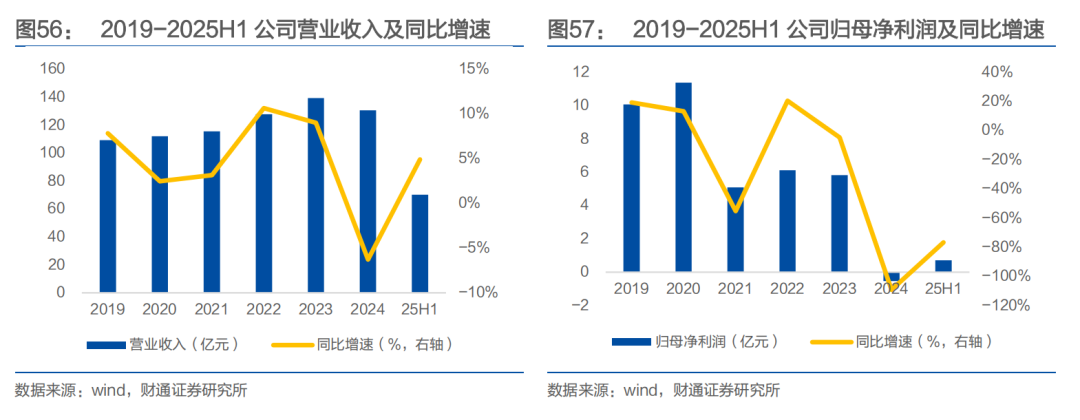

VDS龙头品牌,新品迭代放量。公司创立于1995年,2002年系统性将膳食营养补充剂(VDS)引入国内,另辟蹊径聚焦非直销渠道,目前为国内VDS领导品牌和标杆企业。2024年由于行业竞争加剧、线下渠道疲软、新兴渠道调整等因素,公司业绩有所调整,25年以来随着公司新品迭代放量、销售费用合理收缩,25Q1-3实现营收49亿元,同比下滑14%,实现归母净利润9.1亿元,同比增长4.5%。

药店渠道疲软影响业绩表现,益生菌赛道保持高景气度。公司主品牌汤臣倍健仍占主导地位,健力多受药店渠道疲软影响较大,life-space布局益生菌赛道迎来较快发展,25Q1-3主品牌/健力多/life-space/LSG业务分别实现收入26.8/5.7/1.8/7.2亿元(同比-16.2%/-17.8%/-34.4%/ 13.6%)。在产品端,公司持续推进品类迭代升级,夯实高质价比定位;在渠道端,公司巩固线下渠道,同时有望在抖音、跨境赛道寻求新增量。

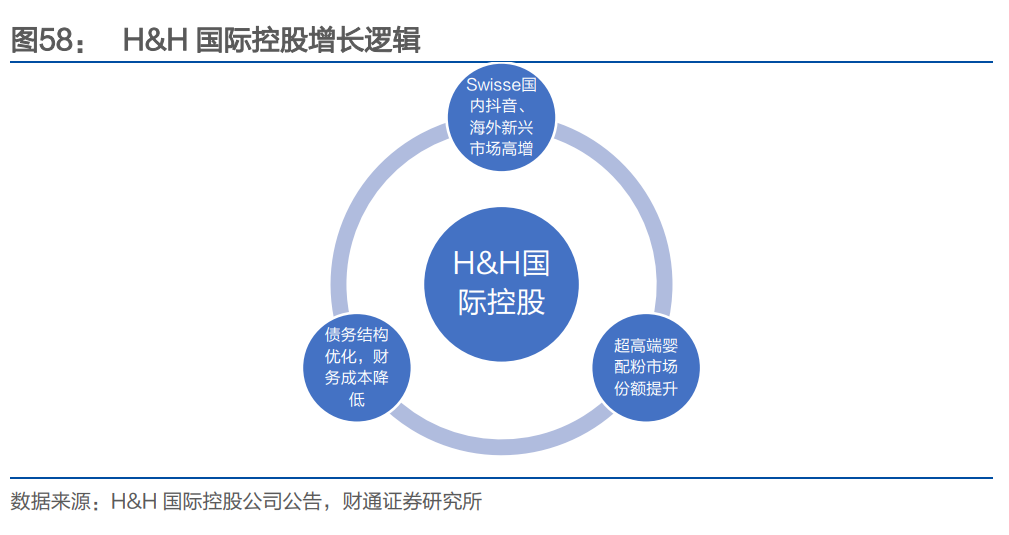

5.6 H&H国际控股:全品牌矩阵出击,线上营养健康龙头

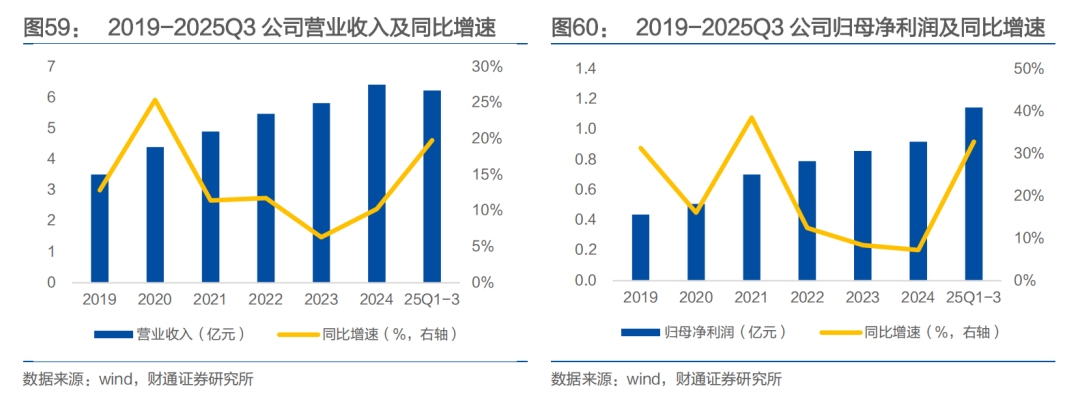

婴幼儿营养业务起家,品牌收购实现快速拓展。公司核心业务包含婴幼儿营养与护理(BNC)、成人自然健康营养与护理(ANC)和宠物营养与护理(PNC)三大领域,旗下拥有Swisse、Biostime、Zesty Paws及Solid Gold等知名营养健康品牌,精准把握不同消费者需求。2025Q1-3 ANC/BNC/PNC收入分别同比增长5.2%/24%/8.2%,其中BNC中婴配粉业务同比高增33%,主要系去年低基数、线上及专卖店渠道消费者培育成效显著。

成人健康龙头品牌,Swisse稳居营养保健第一。H&H国际控股2015年收购澳洲品牌Swisse,开始向营养保健领域进军,2023年Swisse推出“Mega Brand”品牌战略矩阵,其中包含打造年轻生活方式营养品牌Swisse Me、科技奢养超高端营养品牌Swisse PLUS和专业儿童营养品牌Little Swisse 。25Q1-3 ANC 中国同比增长15.7%,25年双十一期间Swisse稳居营养保健全行业No.1,Swisse NAD 系列GMV增长164%,Little Swisse整体增长20%。

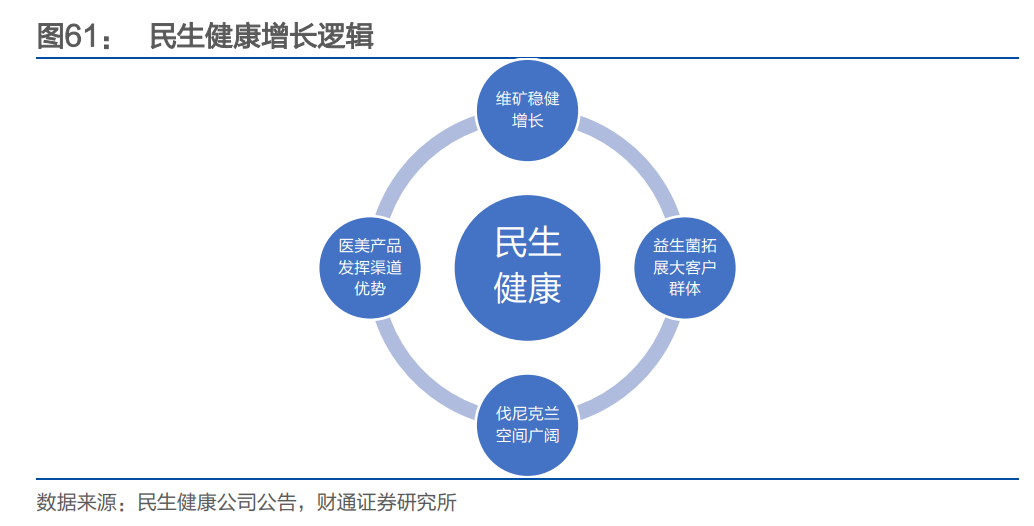

5.7民生健康:百年药业品牌,期待新品表现

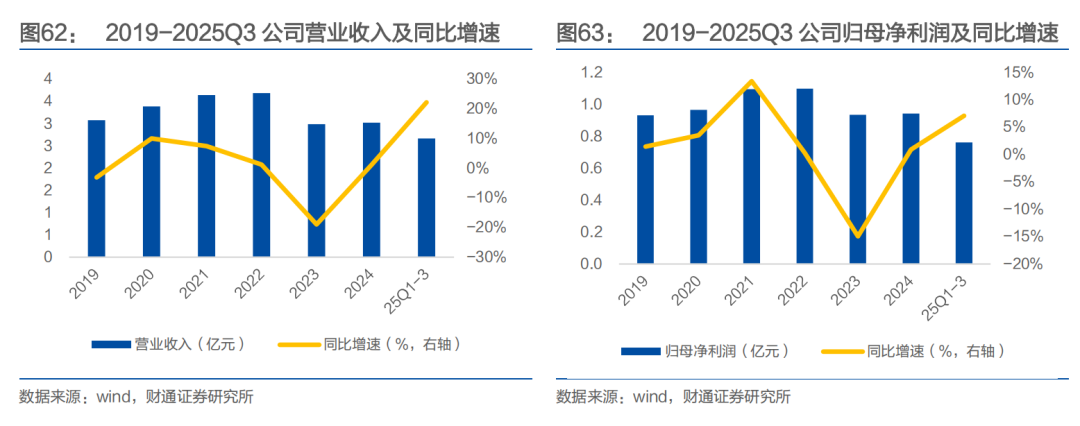

百年药业品牌,四大板块布局清晰。民生健康前身为1926年成立的民生药业,公司目前业务覆盖维生素与矿物质、治疗型用药、益生菌以及医美护肤四大板块。维矿方面,公司主力产品21金维他多维元素片开创维矿行业先河,根据中康咨询,25H1 21金维他在药店终端市占率达25%;治疗型用药方面,公司已获批戒烟药伐尼克兰和生发产品米诺地尔,其中伐尼克兰批文具有稀缺性,国内仅有四家获批,后续增长空间广阔;益生菌方面,公司旗下拥有“普瑞宝”品牌,同时24年收购专注菌株研发的中科嘉亿,形成菌粉全产业链能力,后续有望发挥平台及品牌效应拓展大客户群体;医美护肤方面,公司推出品牌“肌素然”,聚焦肌肤修复、抗衰与医美术后修复两大高增领域,目前已在陕西、辽宁、湖北开设样板店,有望发挥线下药店渠道优势,探索成功运营模式。25Q1-3公司实现营业收入6.23亿元(同比 20%),实现归母净利润1.14亿元(同比 33%),主要系维矿系列保持稳健增长、中科嘉亿发挥协同效应实现益生菌业务增长。

5.8科拓生物:国内益生菌龙头,赛道增长动能充足

国内益生菌龙头,赛道增长动能充足。科拓生物专注益生菌领域,主要产品包括食用益生菌制品、动植物微生态制剂、复配食品添加剂。从行业端来看,益生菌保健品保持高速增长,根据earlydata,2025年1–7月中国益生菌市场销售额约87亿元,同比增长18.1%;从研发端来看,公司具有较强的研发优势,截至25H1公司拥有与益生菌等相关的发明专利106项。25Q1-3公司实现营业收入2.7亿元(同比 22%),实现归母净利润0.76亿元(同比 7%)。

益生菌原料端产能扩张,C端战略布局“呜咔实验室”。在产能方面,2023年6月公司开工建设内蒙基地,2025年投产后可实现年产食用益生菌原料菌粉500吨、益生菌固体饮料1200吨;在品牌方面,公司25年战略投资青禾世相(旗下拥有“呜咔实验室”品牌”),积极拓展To C市场的业务,2025年1–7月呜咔实验室销售额份额5.6%,稳定在益生菌品牌第一梯队。

VIP复盘网

VIP复盘网