资产负债管理新规意见稿发布

12月19日,金融监管总局发布《保险公司资产负债管理办法(征求意见稿)》(《意见稿》),相比于2018年以来发布的《保险资产负债管理监管暂行办法》和五项监管规则,《意见稿》系统地完善了监管规定,从监管目标、治理结构、政策程序、模型系统、定量指标等方面提出了更为严格且细致的要求,其中多项要求是首次出现,显示监管机构高度重视保险行业资产负债的潜在错配风险。2023年以来,在实施保险新会计准则和利率走低的背景下,保险业尤其是寿险业面临一定资产负债匹配压力。2026年中小公司将全面切换新会计准则,此时酝酿新的资产负债监管规则正当其时,有助于行业全面提升资产负债管理能力,更好地应对低利率和新准则对行业带来的挑战。

重塑治理抓手

《意见稿》将资产负债管理置于保险公司经营管理的核心位置,对机构设置和管理机制提出详细要求,我们认为将重塑保险公司的治理结构。《意见稿》要求董事会对资负管理负最终责任,董事会内部要设置资产负债管理委员会;高级管理层要设置包含资产端、负债端、精算财务和风险管理负责人在内的执行委员会;公司内部设立资产负债管理部门,具体负责资产负债管理的落地执行,要求保持独立性,不受业务和投资部门干预。《意见稿》还要求明确资产负债管理绩效考核部门、方法和标准,实施长周期考核,“防止因过度追求业务扩张和短期利润而放松资产负债管理”。内审部门需要至少每年以此审查资产负债管理的充分性和有效性。《意见稿》通过机构设置和考核问责,将资产负债管理实体化、显性化,系统性融入公司治理结构。

资产负债双向互动

《意见稿》明确要求负债端产品规划需要考虑资产端形式变化以及资产负债匹配要求,并评估分红险和万能险结算政策、产品结构、销售渠道、费用政策等重大变化对资产负债匹配状况的影响。《意见稿》同时要求资产端应当根据负债特性,综合考虑公司风险偏好、资负匹配要求、长期预期收益以及偿付能力管理等因素,确定资产配置和收益目标。并评估重大单一投资对资产负债管理的影响。《意见稿》还要求建立与业务复杂度相适应的资产负债管理信息系统,为资负管理提供管理和监测工具。

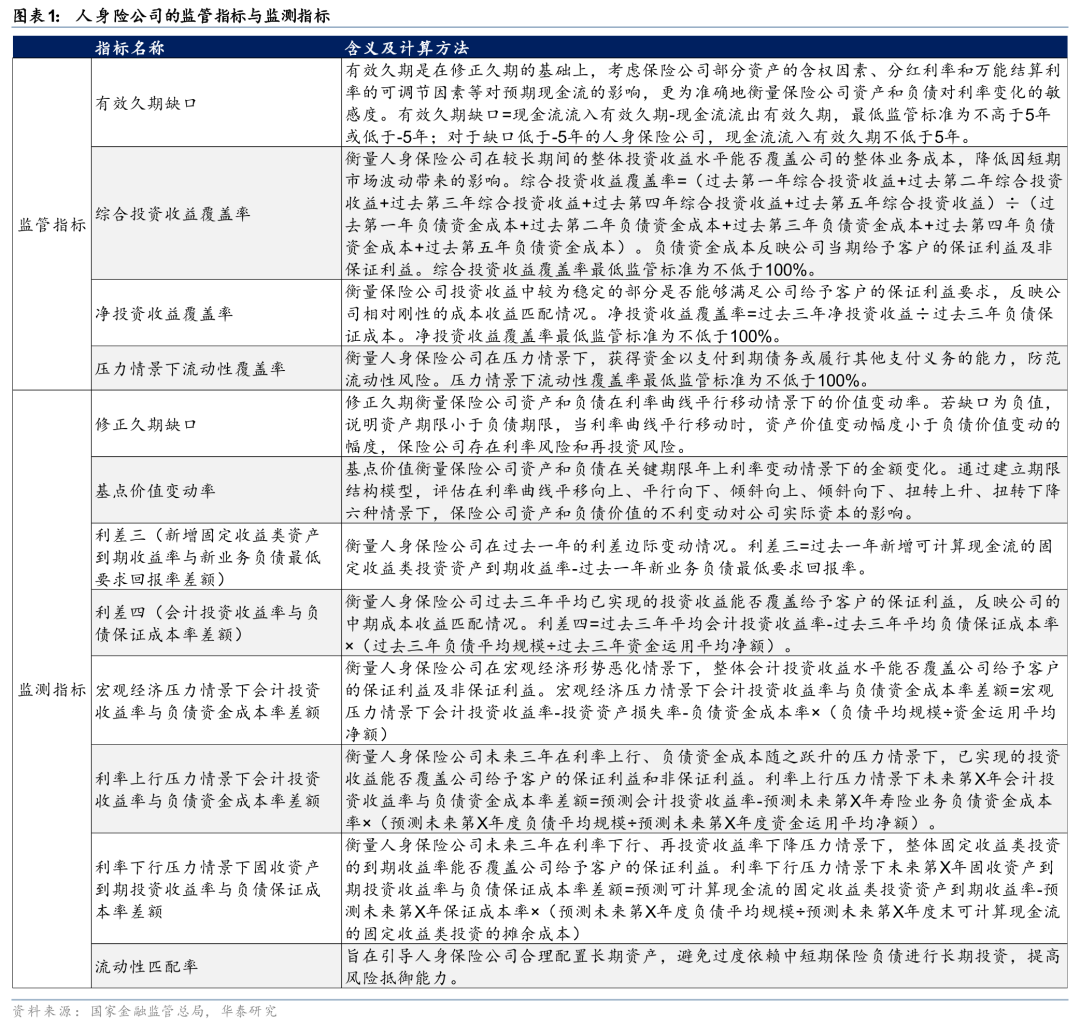

久期、收益指标量化

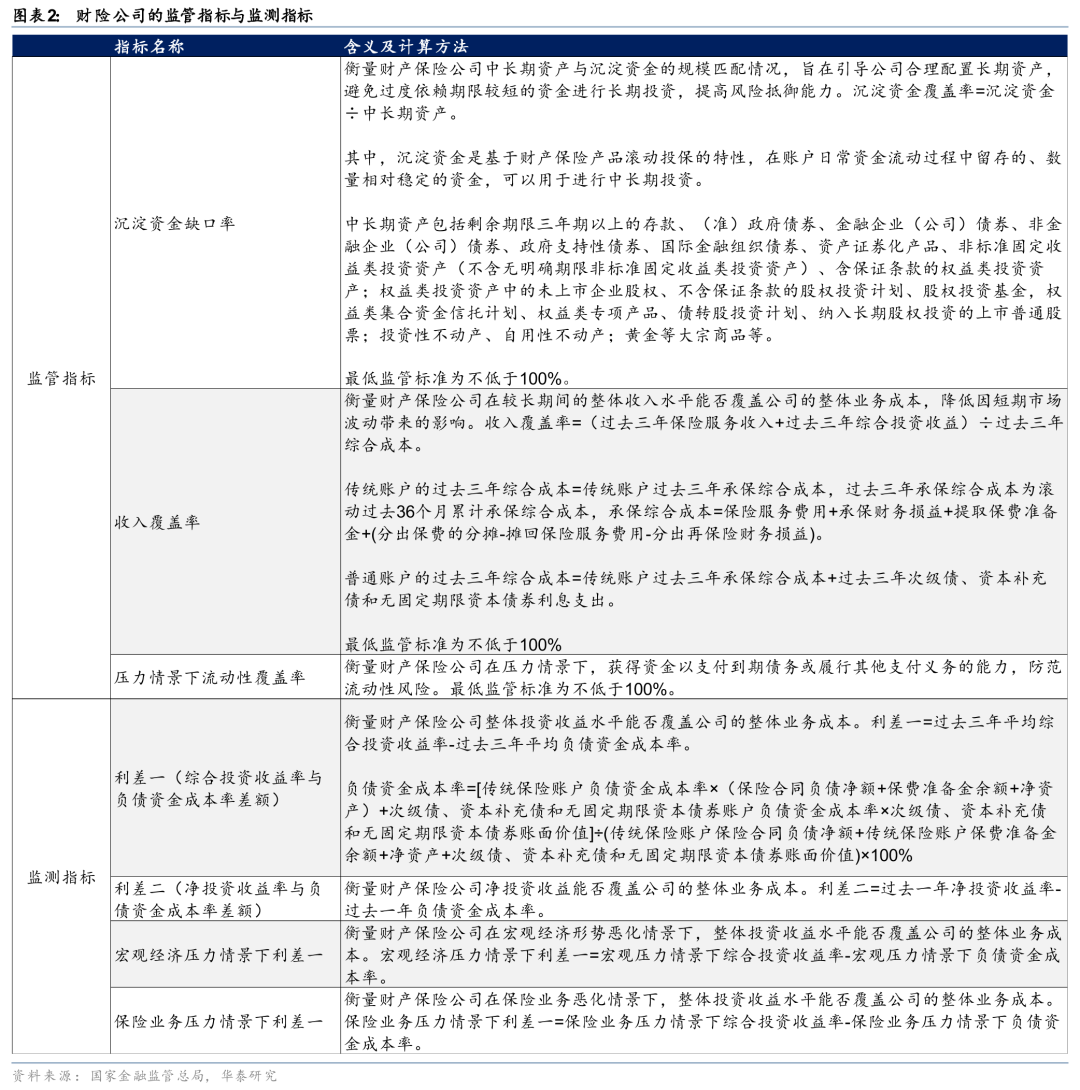

《意见稿》首次提出了久期、收益方面的量化监管指标,或对寿险公司的经营行为产生较大影响。1)有效久期缺口不高于5年或低于-5年。行业内中小寿险公司或面临一定压力,或需要持续拉长资产久期;2)过去三年净投资收益覆盖率>100%,净投资收益即我们过往一再强调的现金投资收益,包含利息、股息和租金,要高于负债保证成本。在利率低位震荡的背景下,保险公司或需要持续提升股息贡献,险资的红利策略仍然是重要投资方向(详见我们的报告《险资红利策略2.0》,2025年10月24日);3)过去五年综合投资收益覆盖率>100%,综合投资收益包含了现金收益和资本利得收益,要高于包含了保证成本和分红险/万能险的浮动成本的资金成本。过去两年,在资本市场向好的背景下,险资综合投资收益表现强劲,长期看资本市场持续向好对险资总体收益至关重要。财产险监管指标包括沉淀资金缺口率、收入覆盖率。同时产寿行业均需要根据《意见稿》中其他有关规则,确保压力情形下的流动性覆盖率达标。

风险提示:NBV增速大幅恶化,COR大幅恶化,投资大幅恶化。

资产负债管理全面升级

《意见稿》构建了以风险防控为核心、覆盖资产负债全链条的监管指标体系,通过定量监管指标与监测指标的双层架构,全面强化保险公司资产负债匹配能力。监管指标以资产端与负债端的期限结构、成本收益、流动性匹配为三大维度,差异化设置财产险与人身险公司监管标准,并首次明确指标阈值,形成对行业系统性风险的硬约束。人身险公司监管指标侧重长期资产负债匹配,设置有效久期缺口(绝对值控制在5年内)、综合投资收益覆盖率(不低于100%)、净投资收益覆盖率(不低于100%)、压力情景下流动性覆盖率(不低于100%)四项指标。财产险公司监管指标聚焦流动性风险与资金运用效率,包括沉淀资金覆盖率(不低于100%)、收入覆盖率(不低于100%)及压力情景下流动性覆盖率(不低于100%)三项核心指标。此外,《意见稿》还设置了监测指标体系作为监管指标的补充。监管指标通过设定最低监管标准进行限额管理,监测指标则用于资产负债错配风险的识别与预警,进一步提高风险管理水平。

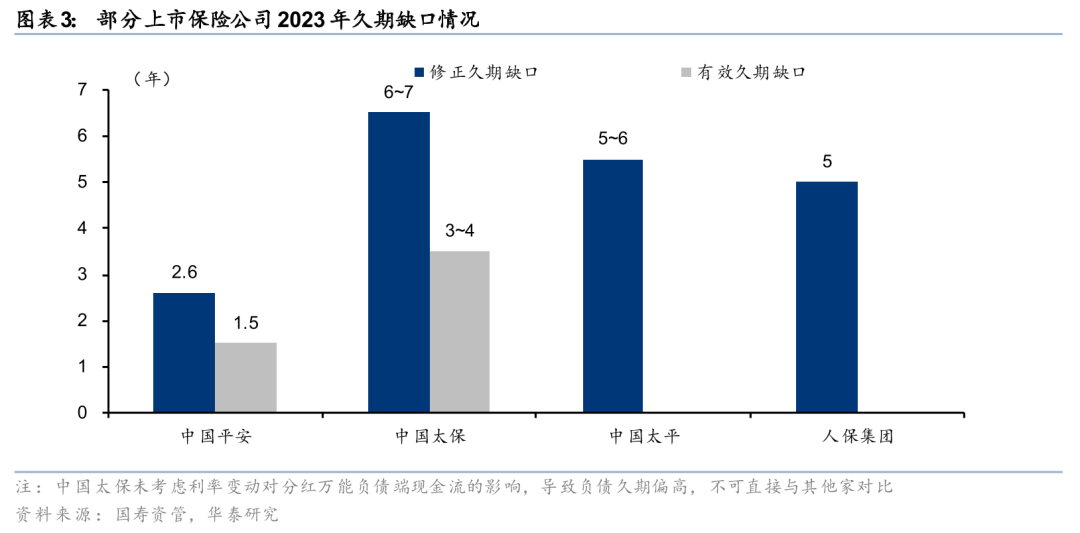

上市保险公司或满足资产负债久期缺口要求

上市公司或满足久期缺口要求,中小公司或面临一定压力。《意见稿》要求人身险公司有效久期缺口不高于5年或低于-5年。从行业情况看,2023年久期缺口约为6年,其中,中小公司可能缺口相对较大。2023年中国保险资管业协会曹德云在2023年中国财富论坛指出,目前寿险负债端久期约12年,资产端久期约6年,资产负债久期缺口约为6年。从上市保险公司情况看,根据2024年国寿资管发布的《境内上市险企资负管理的观察与启示》,2023年中国平安和中国太保有效久期缺口分别约为1.5年、3~4年,符合监管要求。近年上市保险公司积极管控资产负债久期缺口,我们估计基本满足有效久期缺口5年以下的要求。

上市保险公司投资收益率表现不一

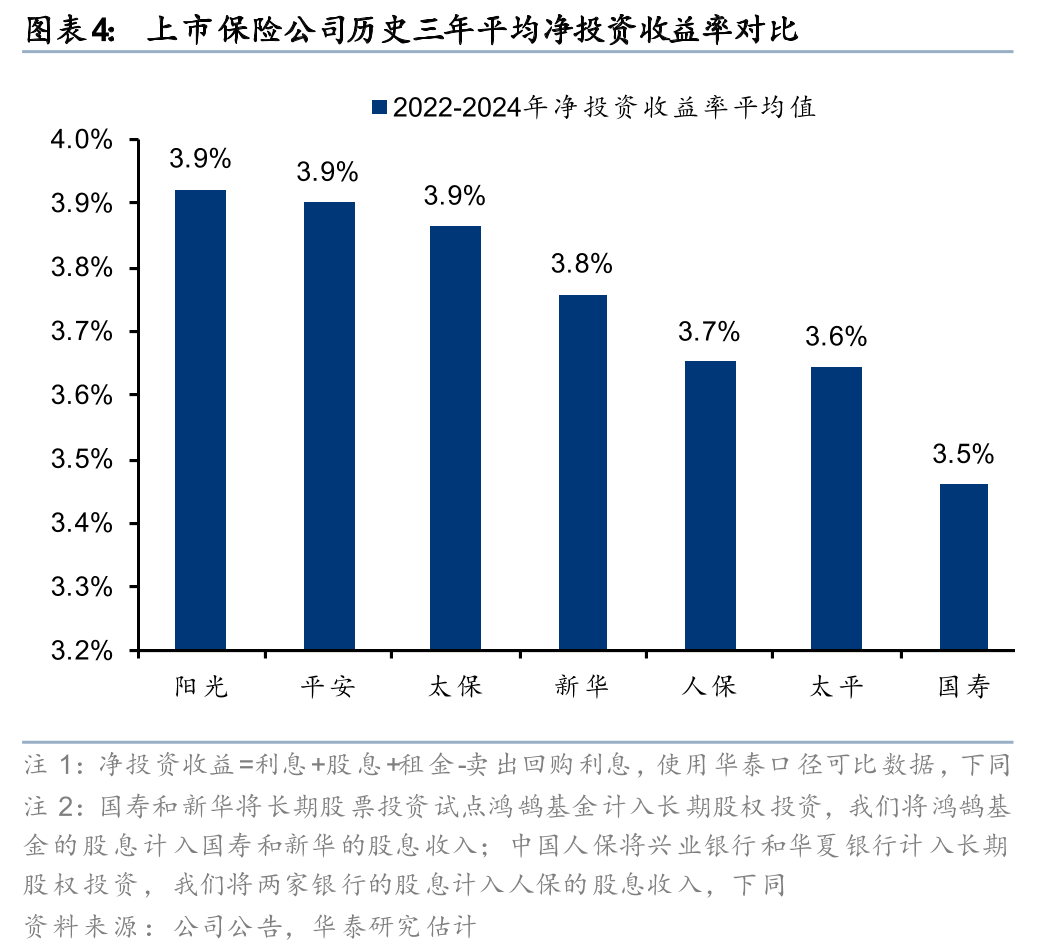

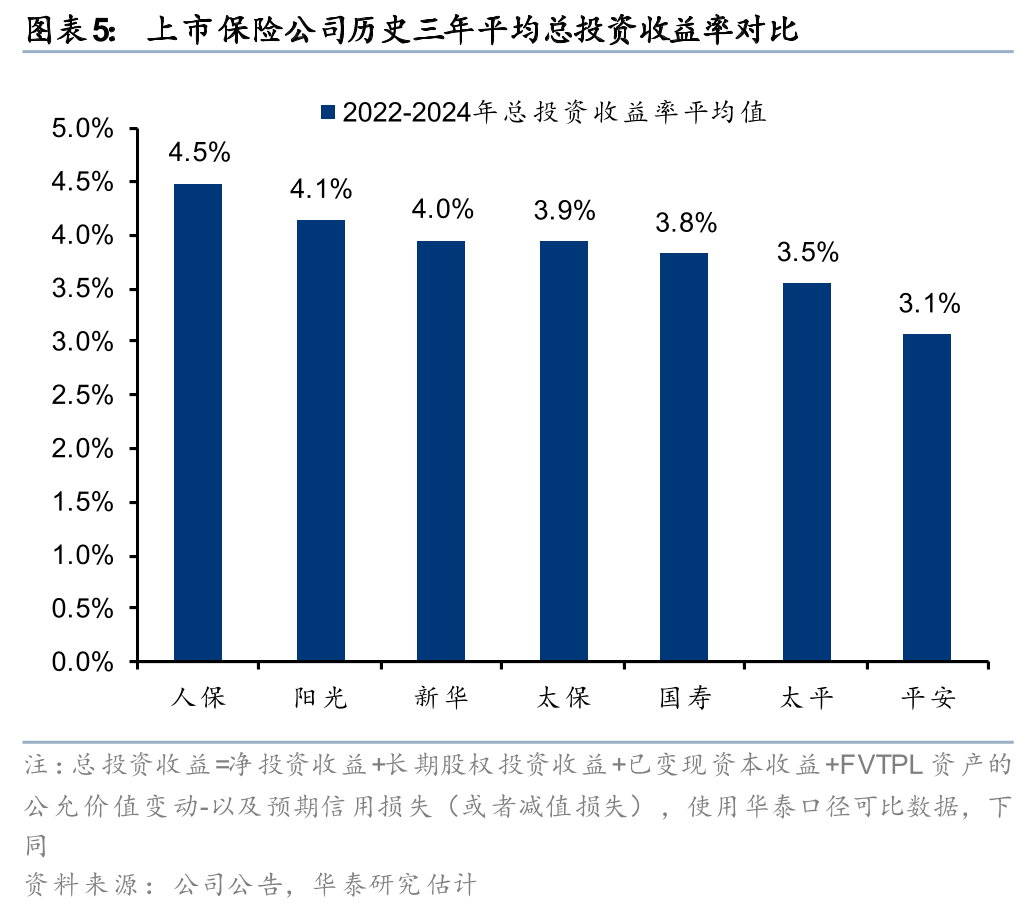

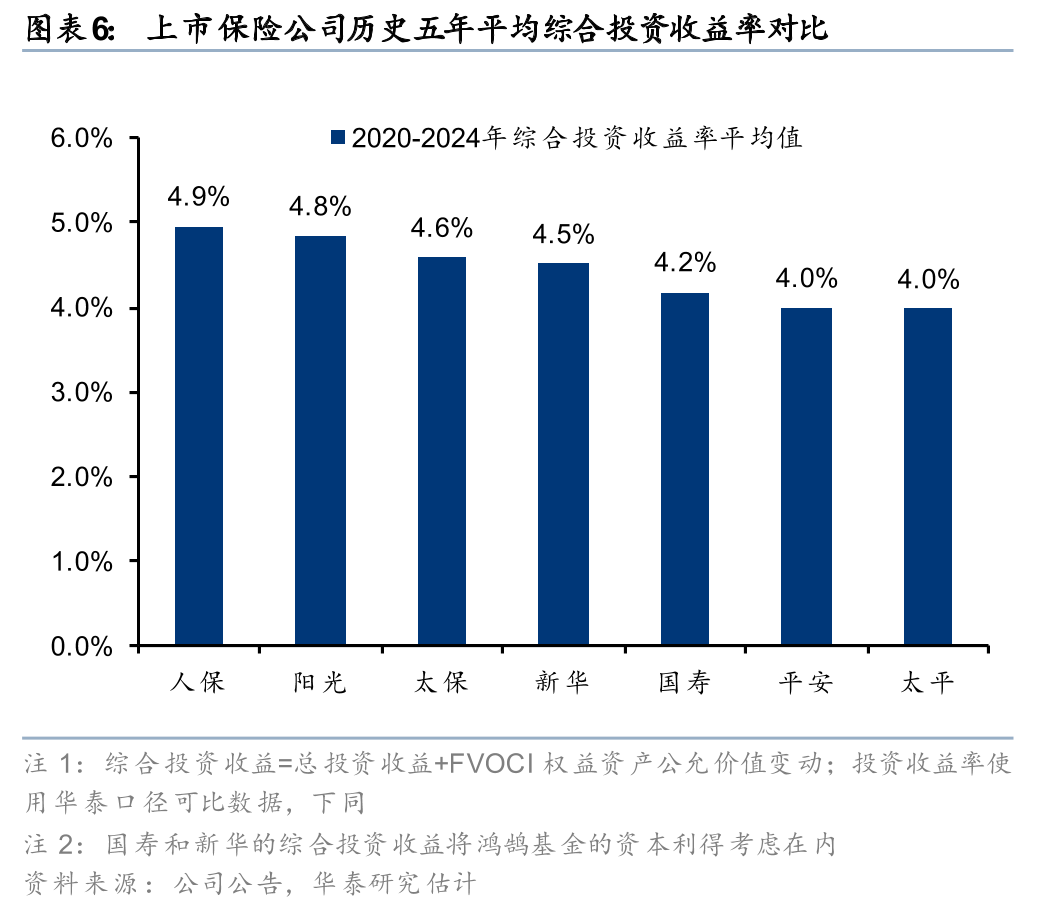

在人身险公司的监管指标与监测指标中,有多项指标的形式为长期投资收益率与某种形式负债成本差额/比例,反映投资端对负债成本的覆盖能力。这里按照《意见稿》的历史期限要求,对各上市公司投资收益历史情况进行简要分析和回溯,从净投资收益率看,过去三年(2022-2024年)阳光和平安由于高息股配置较多、股息贡献较高,净投资收益率排名靠前;从总投资收益率(会计投资收益率)看,过去三年人保的平均总投资收益率最高,或与公司长期股权投资收益较高有关;从综合投资收益率看,人保在较高总投资收益率的支撑下,过去5年(2020-2024年)综合投资收益率也最高。

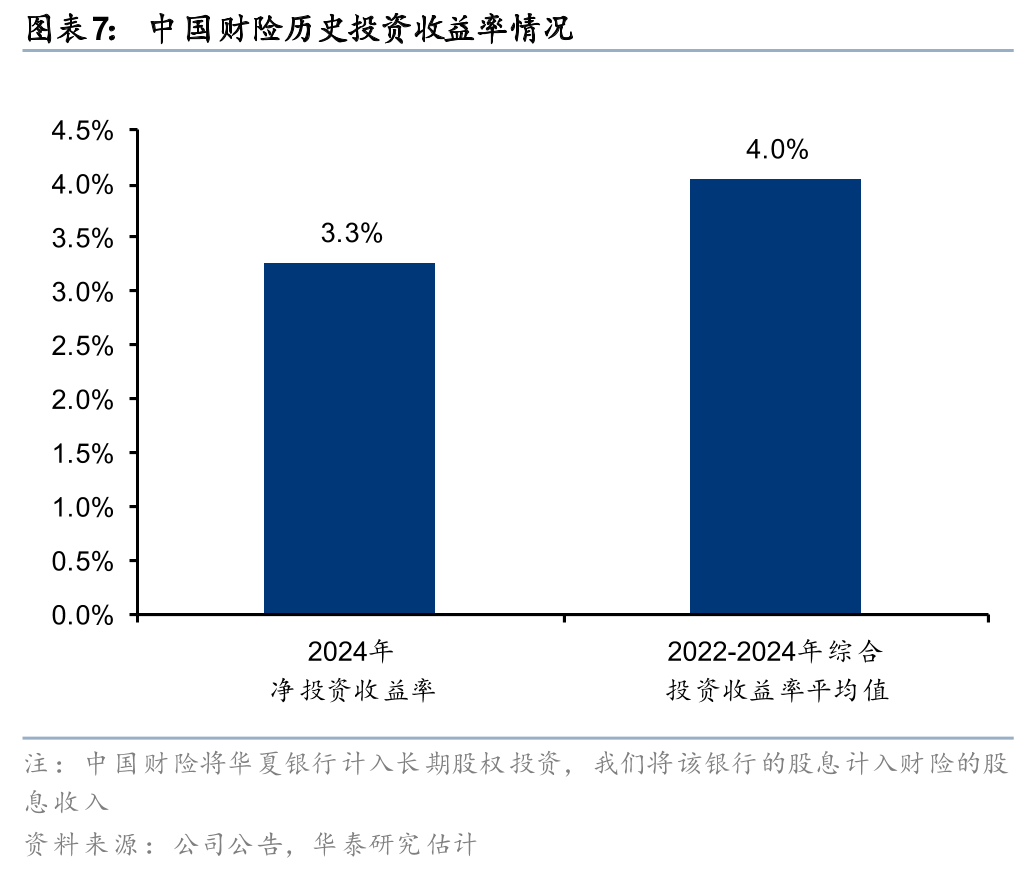

在财险公司的监管指标与监测指标中,对于投资收益率的回溯时间区间明显缩短。主要包括过去三年综合投资收益率以及过去一年净投资收益率,中国财险相应值分别为4.0%和3.3%。

需要注意的是,为了使各公司投资收益率数据可比,我们使用华泰调整的可比口径数据,具体调整方式见附录。

附录:投资收益率定义——基于可比原则的调整

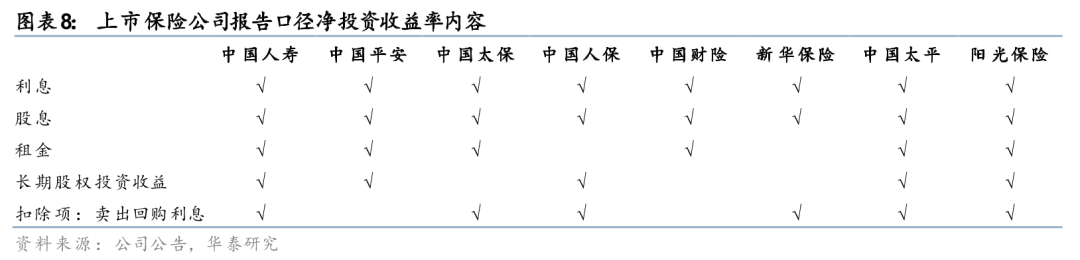

上市公司的投资收益指标计算各不相同,比如净投资收益,有的公司包括了长期股权投资收益,有的则不包括。我们对投资收益率的计算做了统一调整,尽可能使得各家公司的数据可比。我们所作的调整包括:

1. 净投资收益=利息 股息 租金 - 卖出回购利息

净投资收益不包含长期股权投资收益。这里我们定义净投资收益为可重复发生的现金收益,长期股权投资收益并非全部是现金收益,所以不包含在内。卖出回购是对原有投资加少许杠杆的做法,其成本自然应该被扣除在外。

2. 总投资收益 = 净投资收益 长期股权投资收益 已变现资本收益 FVTPL资产的公允价值变动 - 预期信用损失(或者减值损失)

总投资收益率是净投资收益率加上长期股权投资收益以及交易行为带来的投资收益,包括已变现和未变现的金融资产公允价值变动。不管是否变现,其中的主要部分是FVTPL权益资产带来的,此外也包括一部分债券的已变现和未变现损益。

3. 综合投资收益 = 总投资收益 FVOCI权益资产公允价值变动

我们定义的综合投资收益不包括FVOCI债务资产的公允价值变动。我们认为FVOCI债务资产主要用于匹配保险合同准备金,其目的是在利率波动时,资产和负债能够同涨同跌,尽量相互对冲,减少对净资产的影响。FVOCI债务资产的公允价值变动与其说是投资收益(损失),不如说是对负债波动的匹配和对冲,因此我们没有将其计入综合投资收益。但要指出,2022年以前仍然使用旧会计准则,综合投资收益包含了可供出售(AFS)的股票和债券的公允价值变动,其中大部分应该来自于股票公允价值变动。

4. 计算投资收益率时,总投资(分母)的计算扣除了当期FVOCI债务资产的公允价值变动和卖出回购金额。如前述,FVOCI债务资产的目的在于对冲负债波动,其公允价值波动造成总资产虚增虚减,因此应被扣除。卖出回购目的是对保险资产加杠杆,因此不应被包含在总投资当中。

风险提示

NBV增速大幅恶化:寿险销售可能受经济恢复不及预期影响,出现新单保费负增长,或导致NBV大幅下降。

产险COR大幅恶化:激烈的车险市场竞争可能导致车险承保利润率下降,下半年频发的自然灾害或导致车险和非车险的赔付增加。

投资大幅亏损:市场波动和信用风险敞口可能导致重大投资损失。

VIP复盘网

VIP复盘网