今年,AI智能眼镜市场迎来结构性爆发。根据IDC最新报告,今年第三季度全球智能眼镜出货量达429.6万台,同比增长74.1%。其中,音频及音频拍摄类眼镜成为核心驱动力,出货量高达299.4万台,同比激增287.5%。相比之下,AR/VR设备整体出货130.2万台,同比下降23.2%,主要受VR品类持续低迷拖累。

中国市场表现尤为亮眼,Q3出货量62.3万台,同比增长62.3%。细分品类中,音频类智能眼镜出货45.4万台,同比增长79.2%,成为增长引擎;AR/VR设备出货16.9万台,同比增长29.4%,其中AR&ER(增强现实与环境现实)品类贡献83.4%的份额,同比暴增142.3%。

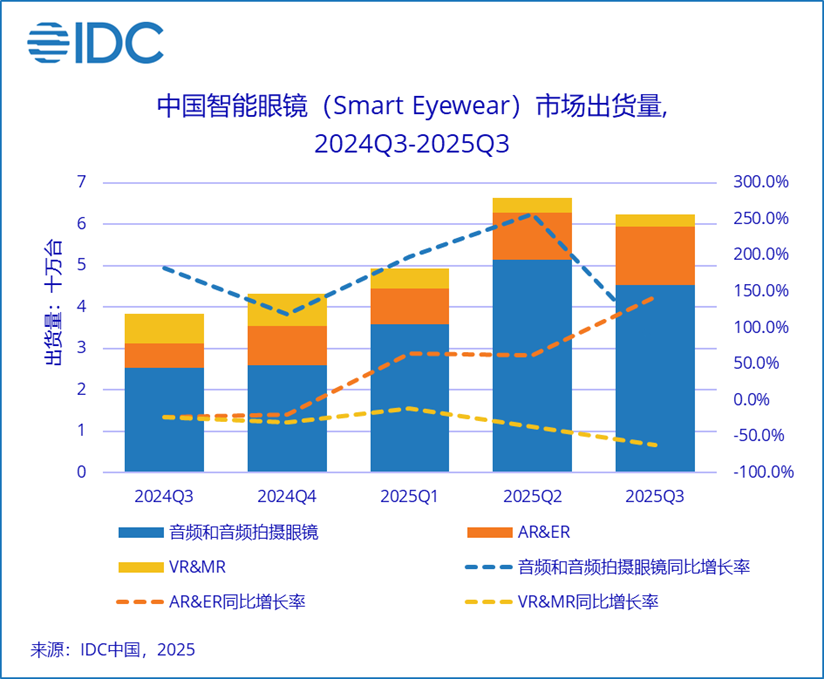

音频眼镜出货量达到300万台,头部企业加速卡位

从IDC的报告中看到,智能眼镜市场呈现明显的结构性分化。音频与音频拍摄类眼镜展现出强劲增长势头,出货量从今年第一季度开始不断攀升,第一季度的出货量仅为100万台,到了第三季度达到300万台,以每季度翻倍的速度增长。

不过VR/MR市场出现萎缩,出货量从去年第一季度的约为400万台下降至今年第三季度的不到100万台。IDC预计,随着Apple Vision Pro二代等新品的推出,市场有望迎来一定的关注度提升和技术创新带动。不过,短期内音频类智能眼镜仍将主导市场增长格局。

在新品方面,今年第三季度,多款产品相继上市,包括阿里夸克、理想汽车等均发布了新品。

其中阿里夸克凭借AI生态优势强势入局。11月底发布的夸克AI眼镜S1该产品采用双目双光机方案,采用双旗舰芯片架构,产品开售后持续售罄,发货周期长达45天,二手市场价格溢价超30%。AI智能眼镜的爆发式需求正强力拉动上游产业链,形成"链式反应"。据供应链消息,为应对春节消费高峰,核心供应商立讯精密紧急新增一条组装产线,至格科技加紧生产光波导片。这种全产业链的紧张态势,意味着行业正面临从"小批量试产"向"大规模量产"转型的关键挑战。

目前来看,第四季度依旧有智能眼镜新品上市,例如,理想汽车在12月发布了旗下首款可穿戴设备——理想AI眼镜Livis。Xreal在12月也推出了一款AR眼镜XREAL 1S。

端侧支持AI的产品占比达35.7%

值得注意的是,AI能力正从营销噱头转向实用功能。三季度中国智能眼镜市场端侧支持AI的产品占比达35.7%,接入大模型的产品占比高达53.9%。随着供应链成熟与用户认知理性化,真正具备实用价值的产品逐步获得消费者认可。

从今年的新品可以观察到,AI技术正在加速落地智能眼镜市场。目前,主流芯片平台已具备较强的AI算力,能够支持语音识别、图像处理等多模态AI功能,硬件层面的技术瓶颈已基本消除。

可以看出,AI技术已成为智能眼镜从"概念产品"迈向"刚需工具"的核心驱动力,其应用价值已从基础功能延伸至场景化智能服务。AI在智能眼镜上的作用主要体现在多模态交互中枢、翻译、视觉增强、空间智能计算、个性化场景服务、生态连接枢纽等。

在AI翻译方面,已经成为AI智能眼镜标配能力之一。就在近日,李未可AI眼镜通过端侧 AI 技术优化,推出“离线翻译”,没有信号也支持翻译,并且支持 8 种全球主流高频语种,包括英语、日语、印地语、印尼语、葡萄牙语、西班牙语、阿拉伯语、越南语,联合同声传译、听译模式、拍照翻译,构建全场景翻译矩阵。

在空间智能计算方面,XREAL 1S主打500英寸随身巨幕与系统级实时2D转3D功能。产品搭载自研X1空间计算芯片,实现3ms超低延迟,有效降低眩晕感;配备Sony Micro-OLED显示屏与Bose定制空间音频。

值得一提的是,当前有多家国内智能眼镜企业正在进行全球化布局,例如影目(INMO)科技通过全球化众筹验证产品力,其INMO AIR3 AR眼镜在Kickstarter平台筹得超109万美元。产品采用1080P全彩波导显示,36°视场角,支持三屏并行办公,配备Snapdragon XR芯片、8GB内存和1600万像素超广角摄像头,可拍摄4K/60fps画面,同时开放API/SDK吸引开发者构建应用生态。致敬未知BleeqUp Ranger AI运动眼镜于7月在欧美市场上市。

VIP复盘网

VIP复盘网