炼焦煤和焦炭来看,对于炼焦煤,12/10-12/17样本煤矿产能利用率环比下降0.27pct至83.0%,主要系完成年度生产任务而减产的煤矿继续增加所致。蒙煤方面,本周甘其毛都口岸通关车数延续高位运行,12月11日-12月18日甘其毛都口岸平均通关量为1,473车(七日平均值),周环比下降5车。需求端,铁水产量本周环比下降2.65万吨至226.49万吨,焦企原料库存持续消耗至偏低水平,补库刚需即将启动。库存端,本周焦煤生产企业库存环比上升11.90万吨。整体来看,本周生产小幅收窄,蒙煤进口维持高位。铁水产量延续季节性下滑,焦企刚需补库逐步启动,本周矿山库存小幅累积,截至12月19日,港口主焦煤价格1,740.00元/吨(周环比上升110.00元/吨)。展望后续,年末供给或有下滑,蒙煤进口增量有限,煤价企稳后下游将陆续开展冬储补库,供需矛盾有望边际改善,关注冬储补库节奏、铁水产量变化、坑口及口岸库存等表现。对于焦炭,供给端,前期因环保限产或检修的煤企复产,亦有煤企受环保影响而进入限产,综合影响下本周焦企产能利用率环比小幅下降0.01pct至74.32%。需求端,铁水产量铁水产量本周环比下降2.65万吨至226.49万吨,高炉检修增加之下钢厂原料需求减少,采购节奏有所放缓。库存端,本周独立焦化厂焦炭库存环比提升。整体来看,焦炭市场偏弱运行,本周五焦炭开启第三轮提降,价格短期或偏弱整理,后续同样关注冬储补库以及上游煤价情况。

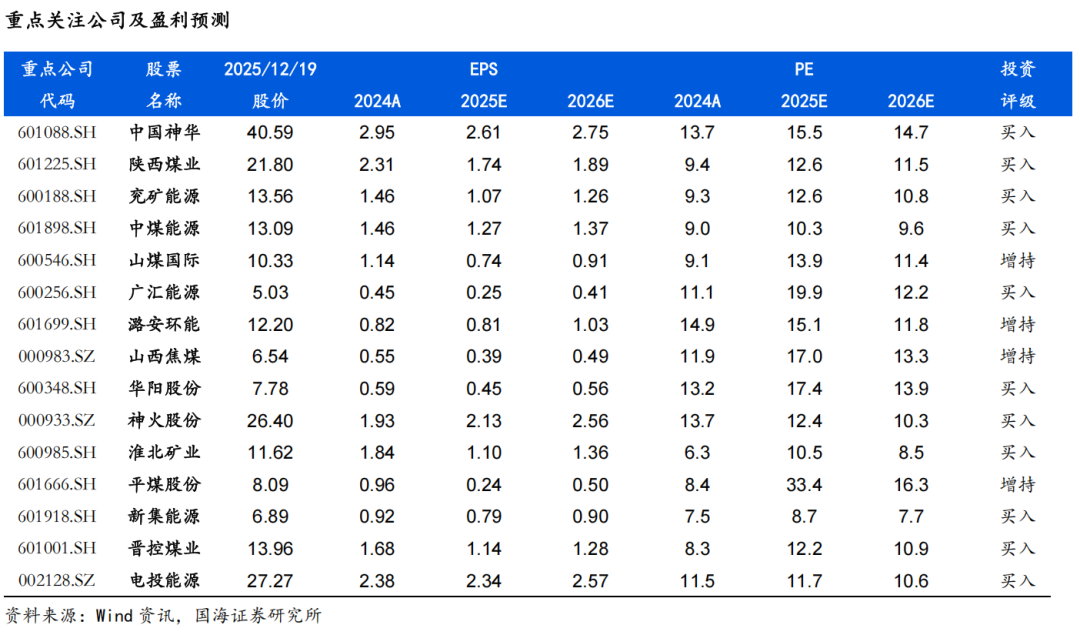

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

1、动力煤:部分矿井年度生产任务完成之下供给延续收缩

近期动力煤市场小结及展望:12月19日北方港口动力煤703元/吨(周环比下降42元/吨)。具体来看,(1)生产端,截至12月17日,三西地区样本煤矿产能利用率环比降低1.94pct,主要系部分矿井完成年度生产任务而停产减产所致。(2)运输端,本周市场发运环比分化,大秦线日均发运量周环比减少12.61万吨,呼铁局日均批车数周环比增加2列。(3)进口煤方面,印尼降雨影响开采之下供应略紧,并有部分空单回补需求,价格跌幅收窄,进口性价比收窄。另外,印尼政府计划自2026年起实施税率1-5%的煤炭出口税,预计将推高到货成本从而削弱印尼低卡煤价格优势。(4)需求端,本周六大电厂日耗周环比下降0.6万吨。(5)电厂库存方面,12月19日六大电厂库存1374.6万吨,较去年同期下降23.7万吨。(6)非电需求端,本周非电行业维持刚需采购,化工耗煤本周环比上升0.35%,铁水产量本周环比下降2.65万吨至226.49万吨。水泥开工率截至12月11日环比上升0.08pct。(7)港口端,本周北方港口库存环比提升63.20万吨。整体来看,受部分矿井完成年度生产任务停减产影响,本周生产收紧。但需求端,下游电厂日耗爬升速度一般,贸易商采购积极性受港口煤价下跌影响较弱,使得本周港口库存环比继续增加,叠加坑口成本支撑转弱,本周港口煤价环比下跌42元/吨至703元/吨。后续来看,供给端,年末生产仍有减量,需求端,今年春节较晚,后续气温仍有下降空间。同时,近期随着价格调整较多,坑口挺价意愿增强,煤价有望逐步止跌企稳。关注后续天气降温、坑口价格与港口库存情况。

1.1、动力煤价格:港口价格周环比下降

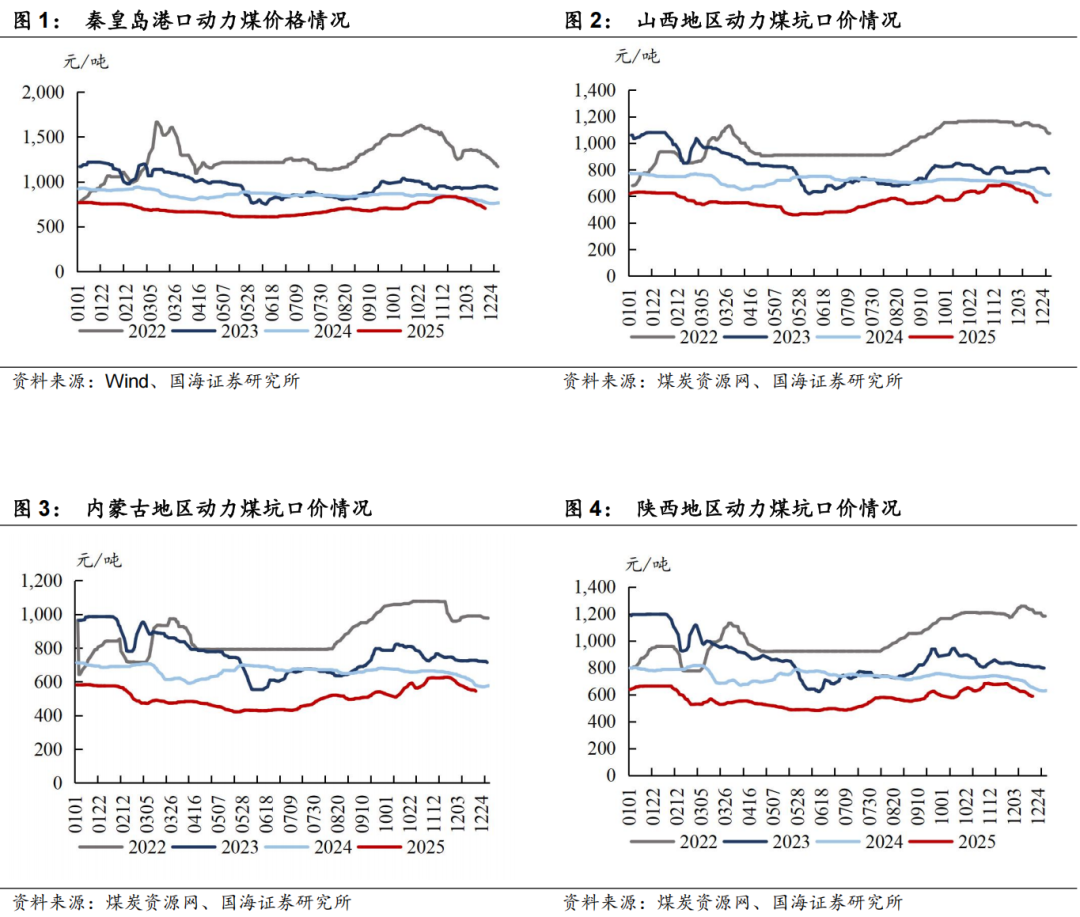

本周动力煤港口平仓价环比下降:截至12月19日,秦港动力末煤(Q5500、山西产)平仓价实现703元/吨,周环比下降42元/吨。

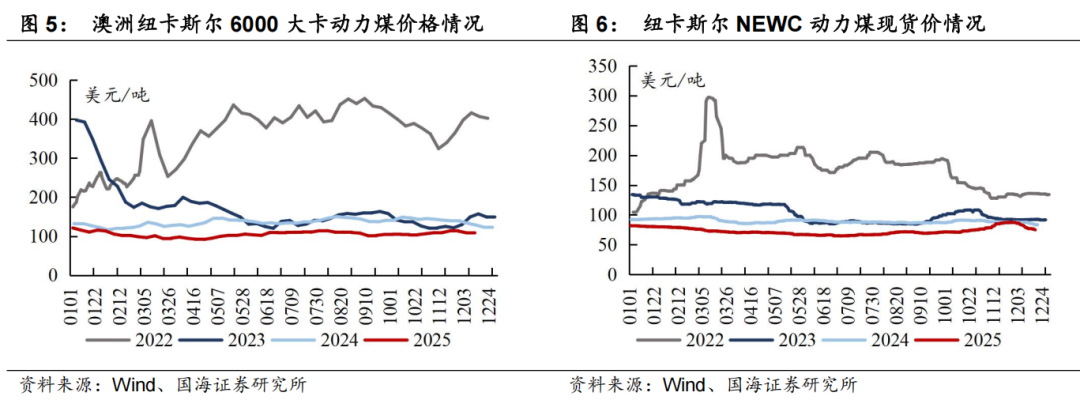

本周山西、内蒙古、陕西坑口价格分别环比下降、下降、下降:截至12月19日,大同南郊弱粘煤(Q5500)坑口含税价为555元/吨,周环比下降70元/吨;鄂尔多斯Q5500动力煤坑口含税价为544元/吨,周环比下降13元/吨;陕西榆林神木Q6000动力煤坑口含税价为585元/吨,周环比下降37元/吨。

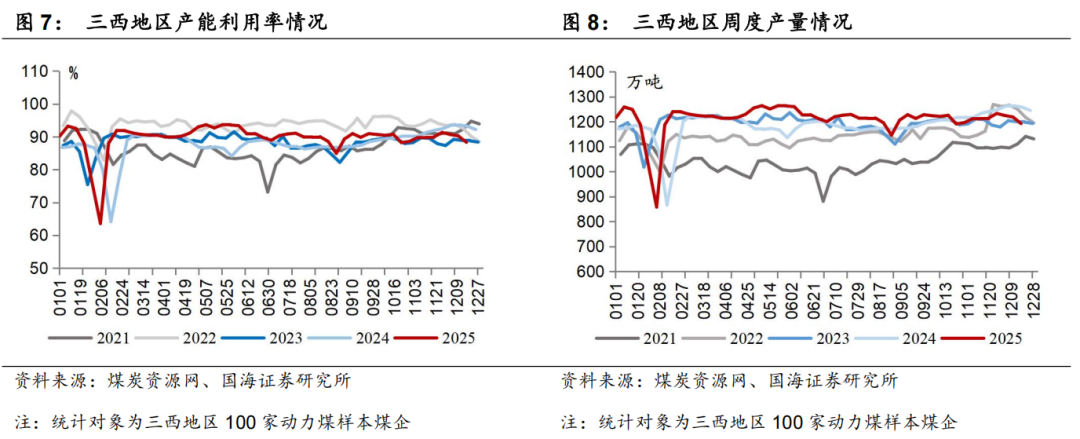

截至12月12日,国际6000大卡动力煤价格环比上升,本周国际5500大卡动力煤价格环比下降:截至12月12日,纽卡斯尔6000大卡动力煤价格为109.64美元/吨,周环比上升1.1美元/吨;截至12月18日,纽卡斯尔5500大卡动力煤(2#)价格为75美元/吨,周环比下降2.0美元/吨。

1.2、动力煤供需:北方港口库存环比上升

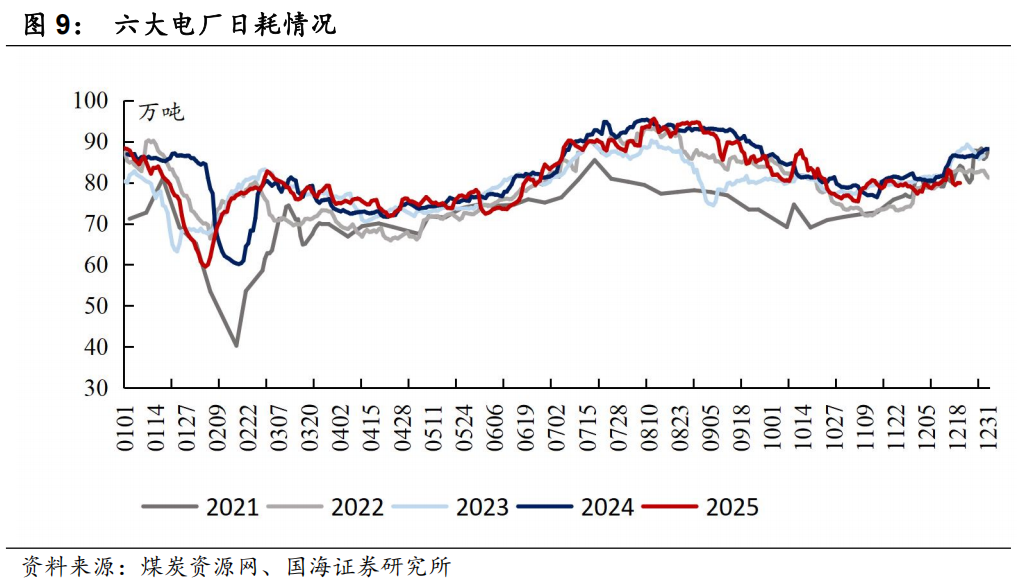

本周三西地区产能利用率、产量环比下降:截至12月17日,三西地区产能利用率为88.3%,周环比下降1.94pct,三西地区周度产量为1192.5万吨,周环比下降26万吨。

本周六大电厂日耗环比下降:截至12月19日,六大电厂日耗为80.0万吨,周环比下降0.6万吨。

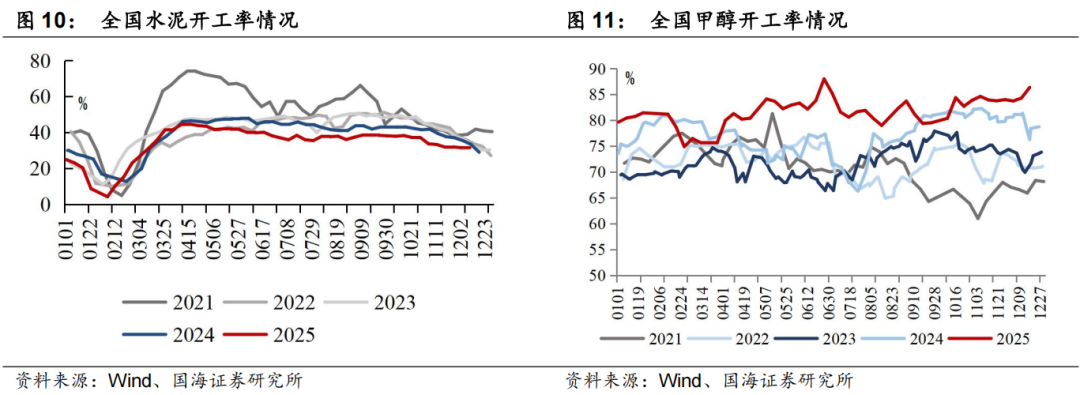

截至12月11日,全国水泥开工率环比上升:截至12月11日,全国水泥开工率为31.6%,周环比上升0.1pct。

本周全国甲醇开工率环比上升:截至12月18日,全国甲醇开工率为86.4%,周环比上升2.1pct。

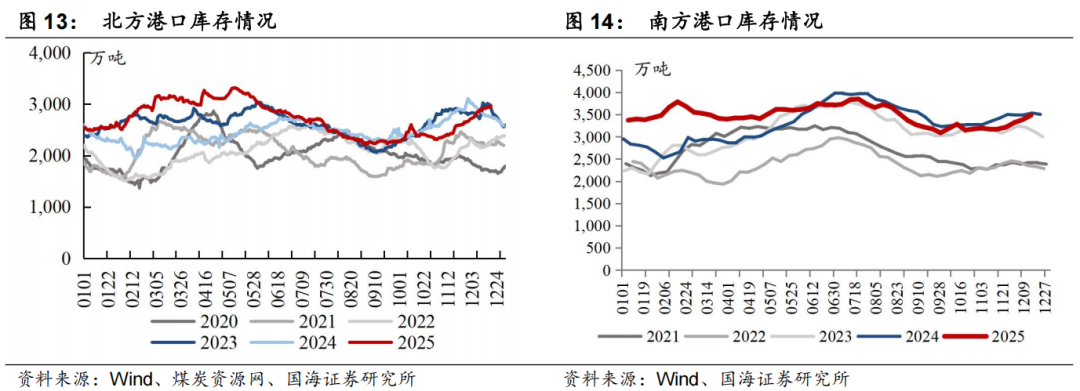

本周北方港口库存环比上升:截至12月18日,北方港口库存为2934.7万吨,周环比上升63.2万吨。截至12月15日,南方主流港口库存为3482.6万吨,周环比上升97.4万吨。

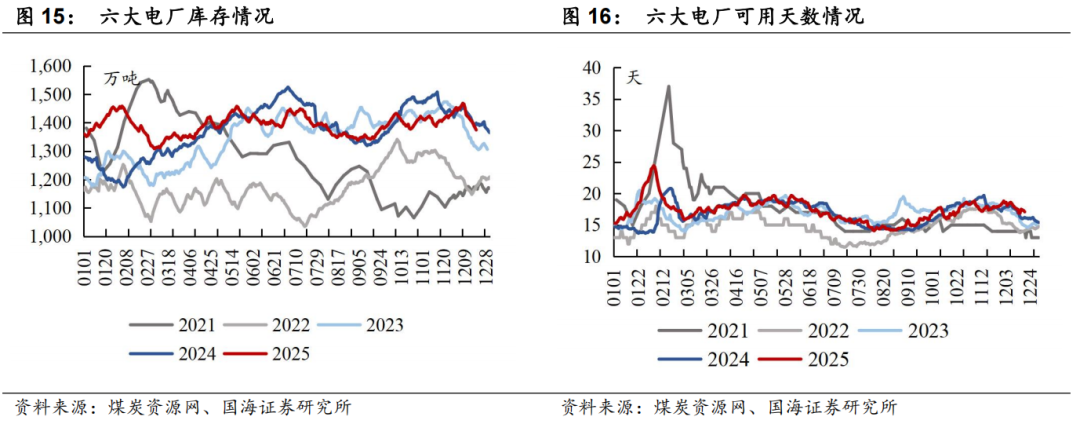

本周六大电厂库存环比下降:截至12月19日,六大电厂库存为1374.6万吨,周环比下降45.1万吨。

本周六大电厂可用天数环比下降:截至12月19日,六大电厂可用天数为17.1天,周环比下降0.5天。

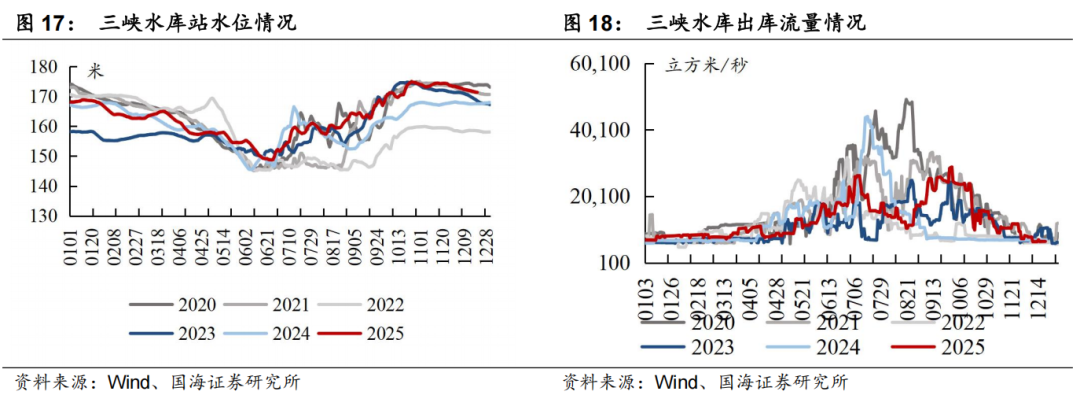

1.3、水电情况:三峡水库出库流量环比上涨

本周三峡水库站水位环比下降:截至12月20日,三峡水库站水位为171.31米,周环比下降0.7米,同比上涨2.7%。

本周三峡水库出库流量环比上涨:截至12月20日,三峡水库出库流量为6520立方米/秒,周环比上涨60.0立方米/秒,同比下降6.7%。

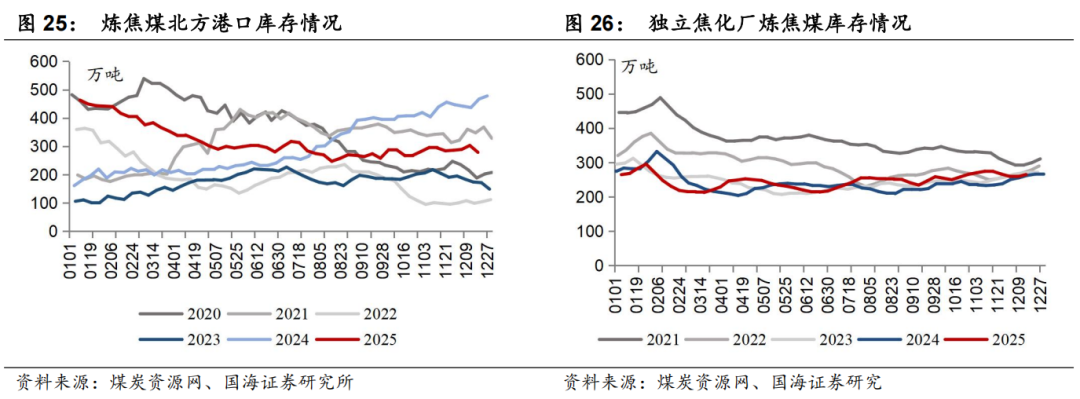

2、炼焦煤:港口主焦煤价格回升

近期炼焦煤市场小结及展望:12/10-12/17样本煤矿产能利用率环比下降0.27pct至83.0%,主要系完成年度生产任务而减产的煤矿继续增加所致。蒙煤方面,本周甘其毛都口岸通关车数延续高位运行,12月11日-12月18日甘其毛都口岸平均通关量为1,473车(七日平均值),周环比下降5车。需求端,铁水产量本周环比下降2.65万吨至226.49万吨,焦企原料库存持续消耗至偏低水平,补库刚需即将启动。库存端,本周焦煤生产企业库存环比上升11.90万吨。整体来看,本周生产小幅收窄,蒙煤进口维持高位。铁水产量延续季节性下滑,焦企刚需补库逐步启动,本周矿山库存小幅累积,截至12月19日,港口主焦煤价格1,740.00元/吨(周环比上升110.00元/吨)。展望后续,年末供给或有下滑,蒙煤进口增量有限,煤价企稳后下游将陆续开展冬储补库,供需矛盾有望边际改善,关注冬储补库节奏、铁水产量变化、坑口及口岸库存等表现。

2.1、焦煤价格:港口焦煤价格环比上涨

本周京唐港港口焦煤价格环比上涨:截至12月19日,京唐港山西产主焦煤库提价(含税)为1740元/吨,周环比上涨110.0元/吨。

本周CCI低硫主焦煤价格环比上涨:截至12月19日,CCI柳林低硫主焦(含税)为1550元/吨,周环比上涨50.0元/吨。

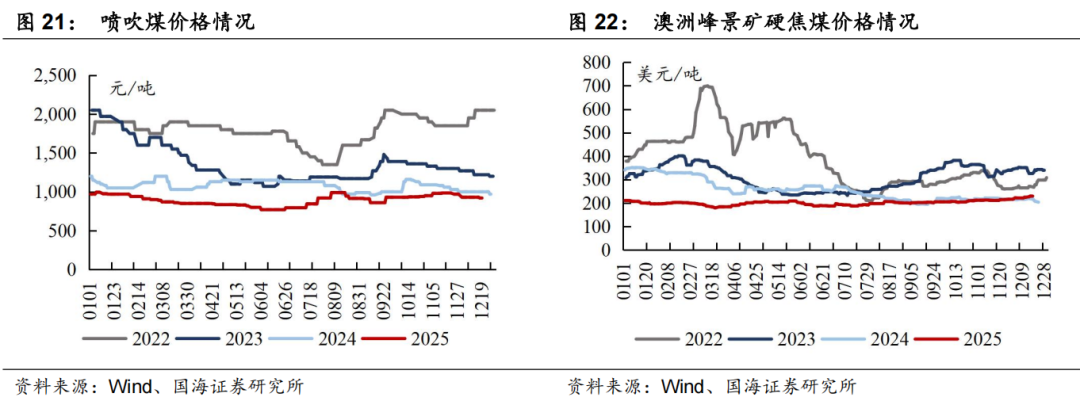

本周喷吹煤价格环比下降:截至12月19日,CCI长治喷吹(含税)为920元/吨,周环比下降10.0元/吨。

本周国际炼焦煤价格环比上涨:截至12月18日,峰景矿硬焦煤价格为228.3美元/吨,周环比上涨3.9美元/吨。

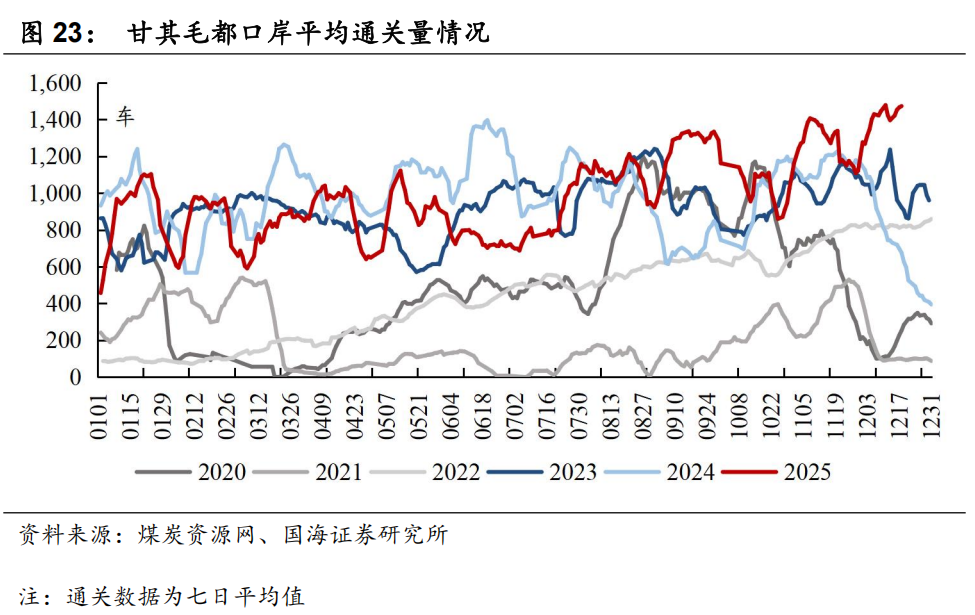

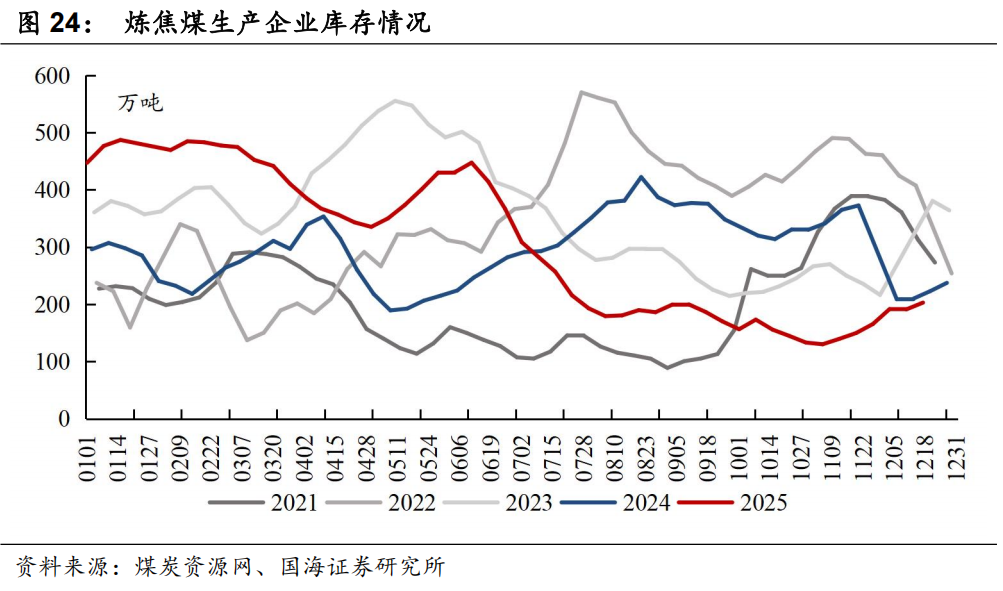

2.2、焦煤运输及库存:蒙煤通关上升、港口库存上升

本周甘其毛都口岸平均通关量环比下降:截至12月18日,甘其毛都口岸平均通关量为1473车(七日平均值),周环比下降5车。

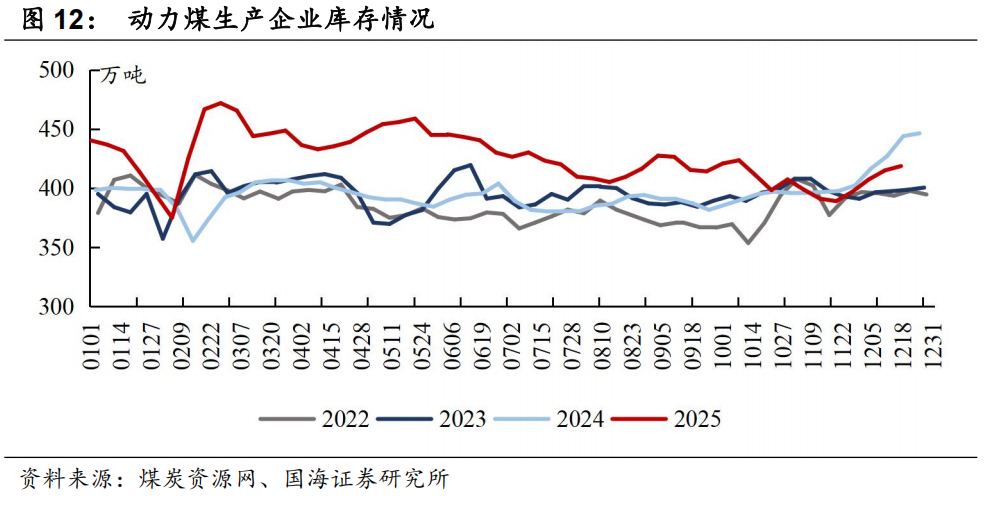

本周炼焦煤生产企业库存环比上升:截至12月17日,炼焦煤生产企业库存量为202.9万吨,周环比上升11.9万吨。

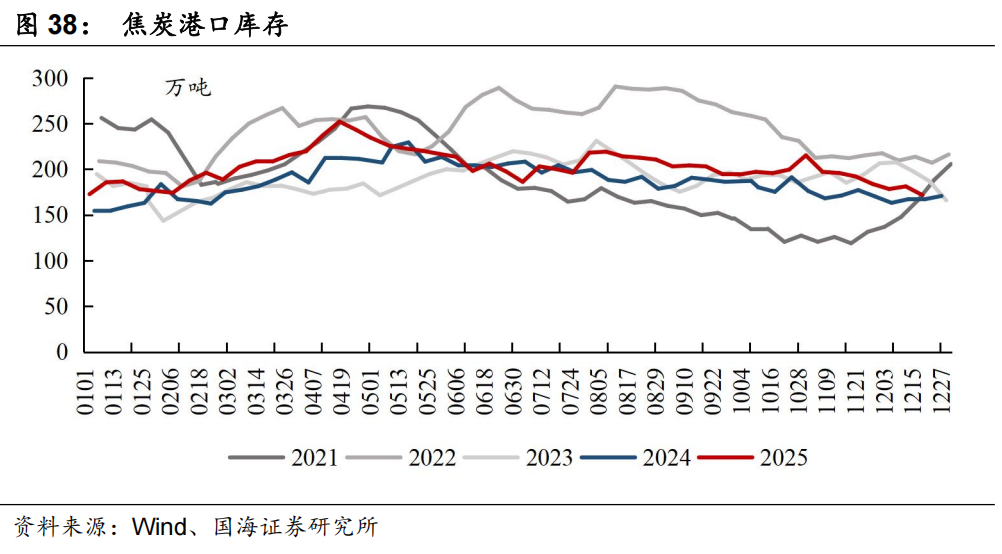

本周炼焦煤北方港口库存环比下降:截至12月19日,炼焦煤北方港口库存为278.72万吨,周环比下降24.3万吨。

本周独立焦化厂炼焦煤库存环比上升:截至12月15日,国内独立焦化厂炼焦煤总库存为264.99万吨,周环比上升6.1万吨。

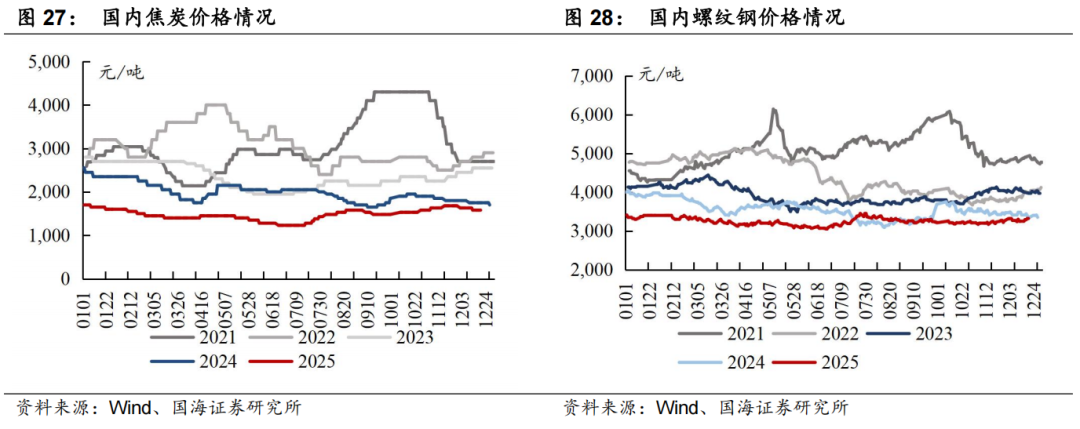

3、焦炭:本周五开启第三轮提降

近期焦炭市场小结及展望:供给端,前期因环保限产或检修的煤企复产,亦有煤企受环保影响而进入限产,综合影响下本周焦企产能利用率环比小幅下降0.01pct至74.32%。需求端,铁水产量铁水产量本周环比下降2.65万吨至226.49万吨,高炉检修增加之下钢厂原料需求减少,采购节奏有所放缓。库存端,本周独立焦化厂焦炭库存环比提升。整体来看,焦炭市场偏弱运行,本周五焦炭开启第三轮提降,价格短期或偏弱整理,后续同样关注冬储补库以及上游煤价情况。

本周国内焦炭价格环比持平:截至12月19日,日照港一级冶金焦平仓价为1580元/吨,周环比持平。

本周国内螺纹钢价格环比上升:截至12月19日,螺纹钢(上海HRB400 20mm)现货价格为3320元/吨,周环比上升70.0元/吨。

本周国内焦炭行业盈利环比下降:截至12月18日,全国平均吨焦盈利约为16元/吨,周环比下降28元/吨。

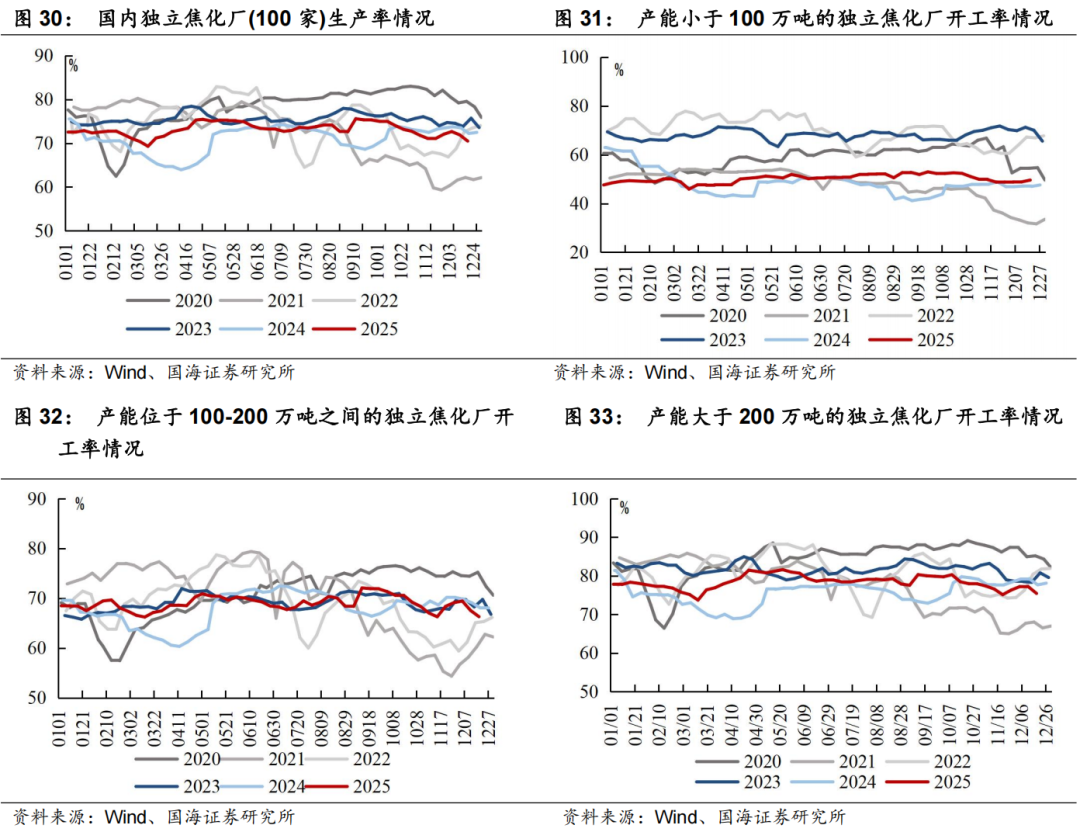

3.1、生产及库存情况:焦化厂生产率环比分化

本周焦化厂生产率环比分化:截至12月19日,国内独立焦化厂(100家)焦炉生产率70.48%,周环比下降1.4个pct,产能小于100万吨的焦化企业(100家)开工率49.59%,环比上涨0.7个pct,产能在100-200万吨的焦化企业(100家)开工率66.29%,环比下降1.2个pct,产能大于200万吨的焦化企业(100家)开工率75.46%,环比下降1.8个pct。

本周全国铁水产量环比下降:截至12月19日,全国日均铁水产量(247家)为226.49万吨,周环比下降2.6万吨。

本周钢材库存指数环比下降:截至12月17日,本周兰格钢材库存指数(综合)为88.5点,周环比下降4.5点。

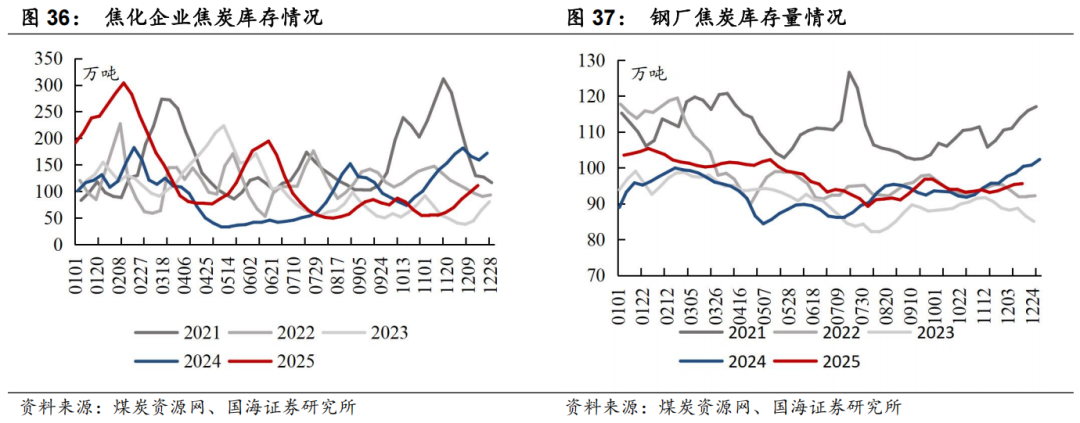

本周焦化企业焦炭库存环比上升,钢厂焦炭库存量环比上升:截至12月17日,独立焦化厂焦炭库存110.9万吨,周环比上升12.9万吨;截至12月15日,国内钢厂焦炭库存95.57万吨,周环比上升0.2万吨。

本周焦炭港口库存环比下降:截至12月19日,焦炭港口库存为171.6万吨,周环比下降9.6万吨。

4、无烟煤:价格环比下降

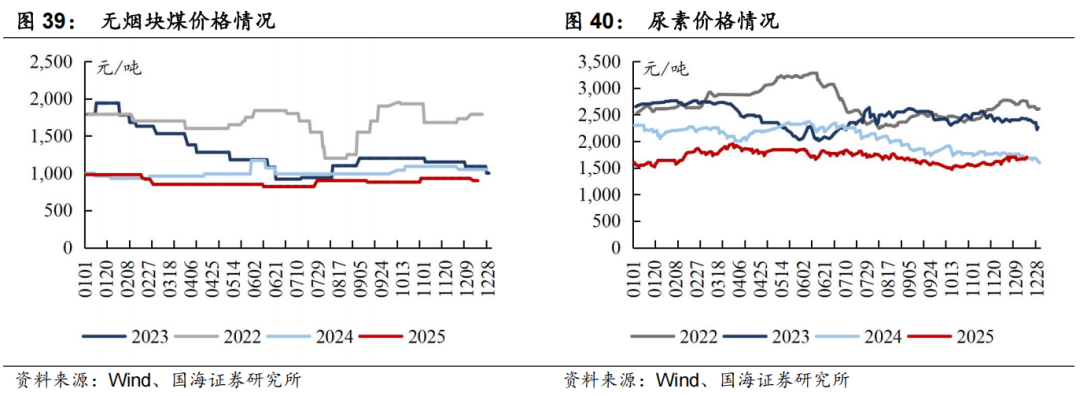

本周无烟煤市场小结及展望:产地方面,部分矿井完成年度生产任务而产量收缩,供应偏紧;需求端,电力行业负荷较平稳,对于煤炭需求支撑有限,非电方面化工行业刚需补库,本周无烟煤价格环比下降。尿素方面,农业需求维持刚性,本周尿素价格环比上涨。

本周无烟煤块煤价格环比下降:截至12月19日,无烟煤(阳泉产,小块)出矿价为900元/吨,周环比下降30.0元/吨。

本周尿素价格环比上涨:截至12月19日,尿素(山东产,小颗粒)为1700元/吨,周环比上涨40.0元/吨。

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,12月19日北方港口动力煤703元/吨(周环比下降42元/吨)。具体来看,(1)生产端,截至12月17日,三西地区样本煤矿产能利用率环比降低1.94pct,主要系部分矿井完成年度生产任务而停产减产所致。(2)运输端,本周市场发运环比分化,大秦线日均发运量周环比减少12.61万吨,呼铁局日均批车数周环比增加2列。(3)进口煤方面,印尼降雨影响开采之下供应略紧,并有部分空单回补需求,价格跌幅收窄,进口性价比收窄。另外,印尼政府计划自2026年起实施税率1-5%的煤炭出口税,预计将推高到货成本从而削弱印尼低卡煤价格优势。(4)需求端,本周六大电厂日耗周环比下降0.6万吨。(5)电厂库存方面,12月19日六大电厂库存1374.6万吨,较去年同期下降23.7万吨。(6)非电需求端,本周非电行业维持刚需采购,化工耗煤本周环比上升0.35%,铁水产量本周环比下降2.65万吨至226.49万吨。水泥开工率截至12月11日环比上升0.08pct。(7)港口端,本周北方港口库存环比提升63.20万吨。整体来看,受部分矿井完成年度生产任务停减产影响,本周生产收紧。但需求端,下游电厂日耗爬升速度一般,贸易商采购积极性受港口煤价下跌影响较弱,使得本周港口库存环比继续增加,叠加坑口成本支撑转弱,本周港口煤价环比下跌42元/吨至703元/吨。后续来看,供给端,年末生产仍有减量,需求端,今年春节较晚,后续气温仍有下降空间。同时,近期随着价格调整较多,坑口挺价意愿增强,煤价有望逐步止跌企稳。关注后续天气降温、坑口价格与港口库存情况。

炼焦煤和焦炭来看,对于炼焦煤,12/10-12/17样本煤矿产能利用率环比下降0.27pct至83.0%,主要系完成年度生产任务而减产的煤矿继续增加所致。蒙煤方面,本周甘其毛都口岸通关车数延续高位运行,12月11日-12月18日甘其毛都口岸平均通关量为1,473车(七日平均值),周环比下降5车。需求端,铁水产量本周环比下降2.65万吨至226.49万吨,焦企原料库存持续消耗至偏低水平,补库刚需即将启动。库存端,本周焦煤生产企业库存环比上升11.90万吨。整体来看,本周生产小幅收窄,蒙煤进口维持高位。铁水产量延续季节性下滑,焦企刚需补库逐步启动,本周矿山库存小幅累积,截至12月19日,港口主焦煤价格1,740.00元/吨(周环比上升110.00元/吨)。展望后续,年末供给或有下滑,蒙煤进口增量有限,煤价企稳后下游将陆续开展冬储补库,供需矛盾有望边际改善,关注冬储补库节奏、铁水产量变化、坑口及口岸库存等表现。对于焦炭,供给端,前期因环保限产或检修的煤企复产,亦有煤企受环保影响而进入限产,综合影响下本周焦企产能利用率环比小幅下降0.01pct至74.32%。需求端,铁水产量铁水产量本周环比下降2.65万吨至226.49万吨,高炉检修增加之下钢厂原料需求减少,采购节奏有所放缓。库存端,本周独立焦化厂焦炭库存环比提升。整体来看,焦炭市场偏弱运行,本周五焦炭开启第三轮提降,价格短期或偏弱整理,后续同样关注冬储补库以及上游煤价情况。

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭 电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

VIP复盘网

VIP复盘网