6月1日,顺丰股价盘中跌至34.53元,创下60日新低,最终收于35.13元,市值约1770亿元。

而就在几天前,公司刚刚公告已累计回购超57亿元,距离60亿上限只剩最后一点了。

回顾近年顺丰的资本动作,为稳住股价与信心,管理层动作频频。然而,自2021年创下124.37元的历史高点以来,至今日收盘,顺丰股价已跌去超70%,市值蒸发超4000亿元。

投资者煎熬不已:“月线几乎12连阴,也就是说在这一年里你不管在任何价位买入,都是被埋的,太恐怖了”“隔一段时间就得出来给新人提个醒:这是一只年线连续下跌六年的股票。”

现在,“子弹”快要打光了,顺丰的股价还能稳住吗?

越回购越跌,投资者煎熬不已

根据公告,顺丰自去年9月开始实施回购,到此前5月28日,累计回购A股约1.54亿股,总金额约57.8亿元。

但这期间顺丰的股价走势,竟还在持续下行:A股从41元附近跌到35元,跌约14%;H股从约40港元跌到31港元,跌约21%。

数据显示,这一时期卖出的主力是代表北向资金的香港中央结算有限公司,其大幅减持顺丰A股近2亿股,甚至超过公司同期回购量。

有观点认为,北向资金中包含大量欧美长线基金和主权财富基金,这类资金以长期配置为主,极少频繁交易。一旦它们开始大规模撤离,通常意味着对公司基本面和未来增长的信心发生了动摇。

这并非孤立事件。此前5月中旬,汇丰研究将顺丰控股评级从“买入”下调至“持有”,理由是“短期逆风因素及成本表现能见度减弱。”

机构信心在松动,投资者也不好受:“越回购越跌,搞不懂”“全天下都涨了,就顺丰没涨”“熬到你老,天天创新低”

有投资者指出,市场永远是对的。好公司早就被抢高了;能跌六年的,就别再扯什么低估、错杀了,市场已经用六年时间把票投完了。

“现在外面的行情,连白酒都能重新崛起,各种主线轮番表现,强势票水下都有人抢着拉起来。再看看顺丰,别人起飞它趴着,别人修复它下跌,别人反弹它继续阴跌。这样的票还要硬吹还骗你进来,图什么?”

截至3月末,顺丰股东户数仍有28.32万户。

业绩屡创新高,但增速变慢

平心而论,顺丰的基本面并不差。

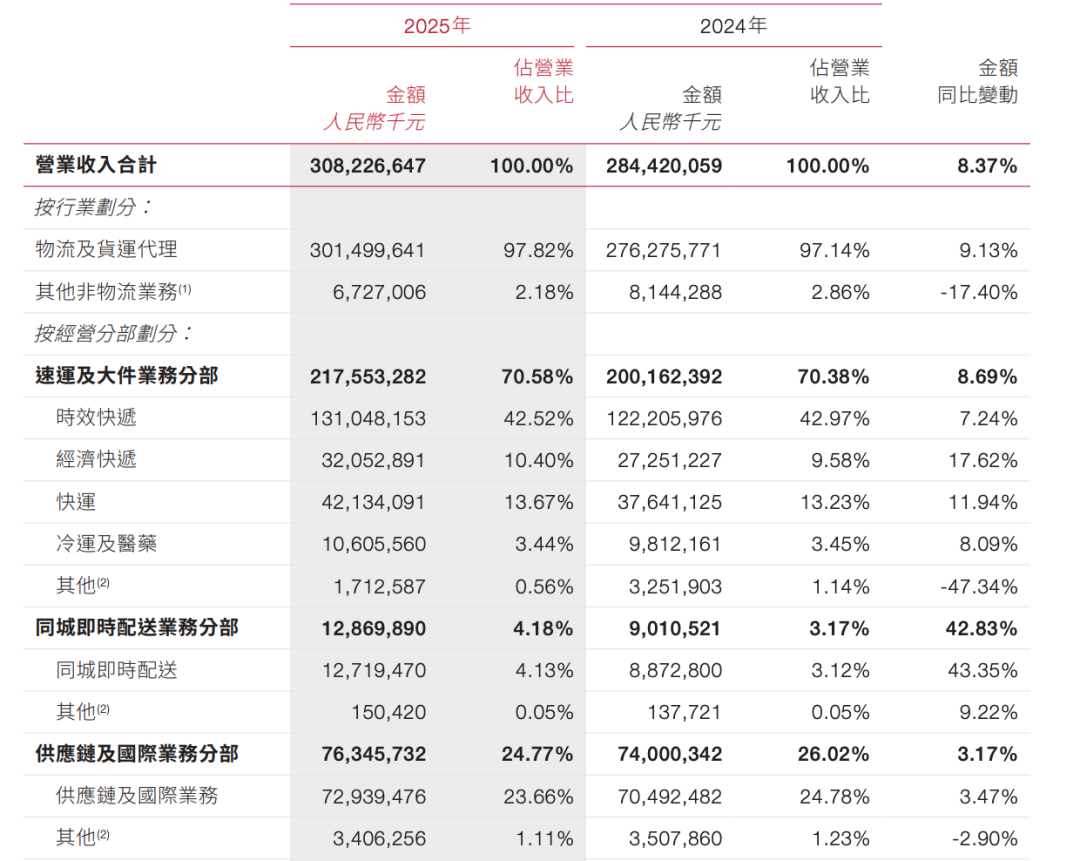

2025年,公司实现营收首次突破3000亿元;净利润达到111.2亿元,同比增长9.3%,位居行业“盈利王”宝座。

来到今年一季度,公司实现营收741.4亿元,同比增长6.1%;净利润25.3亿元,同比增长13.1%。

明明基本面扎实硬朗,却得不到市场青睐,背后核心原因在于,公司讲不出能让投资者兴奋的“新故事”了。

顺丰的三块主要业务中,速运及大件分部是公司的顶梁柱,其2025年营收达2176亿元,但增速仅为8.7%。

供应链及国际业务营收763.5亿元,但净利润仅为1.88亿元。要知道,为了国际化版图,顺丰收购嘉里物流、投建鄂州花湖机场等烧了超过200亿元。

同城即时配送分部增速最快,营收增幅超40%。高增长与“外卖大战”脱不开关系,但随着大战热度消退,高增长能否持续,存在不确定性。

与此同时,其盈利质量开始承压。2025年顺丰毛利率13.32%,同比下降0.61个百分点,中断2022年以来的上升趋势。

市场环境所迫

业务上的困局,源于激烈的外部竞争。

2025年,顺丰物流业务量达166.3亿票,同比大幅增长25.4%,远超行业平均增速(13.6%)。然而,票均收入却降至13.7元,同比下降11.4%。

“量增价跌”的背后,是产品结构变化导致。公司在价格战白热化的市场中,为争夺份额,不得不拓展更便宜的经济快递和同城急送,整体盈利能力被拉低。

更要命的是,它的老对手京东物流正在贴脸开大。

两家都是直营,都盯着中高端客户。京东这两年先后整合了德邦和跨越速运。德邦补了大件和下沉市场,跨越补了航空时效,再加上京东自己本来就有仓库,现在形成了对顺丰“天网 地网”的全面对标。

2026年度零担行业排名榜单显示,直营系收入排名第一的顺丰快运,2025年收入467亿元、货量2105万吨,体量都是第一。但紧随其后的德邦快递和跨越速运,合计收入超600亿元,超越顺丰快运。

除了抢现在的地盘,京东还在抢未来的故事。京东物流现在猛砸钱搞“超脑”AI和“狼族”机器人矩阵,试图重构从仓储到配送的整个供应链。2025年,其研发投入41.36亿元,同比增长15.82%。

反观顺丰,科技投入更多服务于现有的“时效网络”优化,而不是颠覆行业。2025年,其研发投入达到29.6亿元,同比降低4.3%,过去五年复合增长率为负。

结语

五年前,顺丰的市盈率一度接近100倍,而现在只有15倍左右。市场已经用脚投票:那个高增长、高溢价的顺丰回不来了。

面对如此大的估值回落,管理层的应对似乎有些被动。60亿元的回购计划,对于一家曾经市值几千亿的公司来说,其实杯水车薪。

VIP复盘网

VIP复盘网