点评

营收同比高增,归母净利转正。2025年前三季度公司实现营业收入6.79亿元,同比增长81.77%;归母净利润0.37亿元,实现扭亏,公司利润由亏损转为盈利,主要受益于销售规模的扩大。其中第三季度实现营业收入2.40亿元,同比增长66.22%。

测试探针产品领先,客户质量优异。公司是一家以微型精密制造为底层技术的国家高新技术企业,深耕于MEMS微机电、半导体芯片测试及微型传动领域,公司产品主要包括MEMS精微电子零部件系列产品、半导体芯片测试探针系列产品以及微型传动系统系列产品。在半导体芯片测试探针领域,公司凭借卓越的技术和出色的服务,已成为了国际知名芯片及半导体封测厂商的探针供应商,是国内同行业中竞争实力较强的企业之一。根据公司互动问答显示,NVIDIA是公司重要客户之一。未来随着海外AI需求的爆发,公司业绩有望实现正向增长。

新品迭代顺利,满足AI时代高速高精要求。车规级2DMEMS探针卡完成三温测试验收,同时公司向市场推出自主研发的用于晶圆测试的高针数MEMS探针卡,在高低温、载流和寿命等指标达到行业领先水平,首批装有4万根针的探针卡已被头部芯片企业采用。公司在微型精密半导体芯片测试探针生产制造工艺技术方面,从原来的可满足0.4mm引脚间距及以上的探针自动化组装提升到可满足0.2mm引脚间距及以上的探针自动化组装;在测试高速芯片的同轴探针技术方面,从原来的可满足最小0.35毫米引脚间距的高速芯片测试提升到可满足最小0.3毫米引脚间距的高速芯片测试。

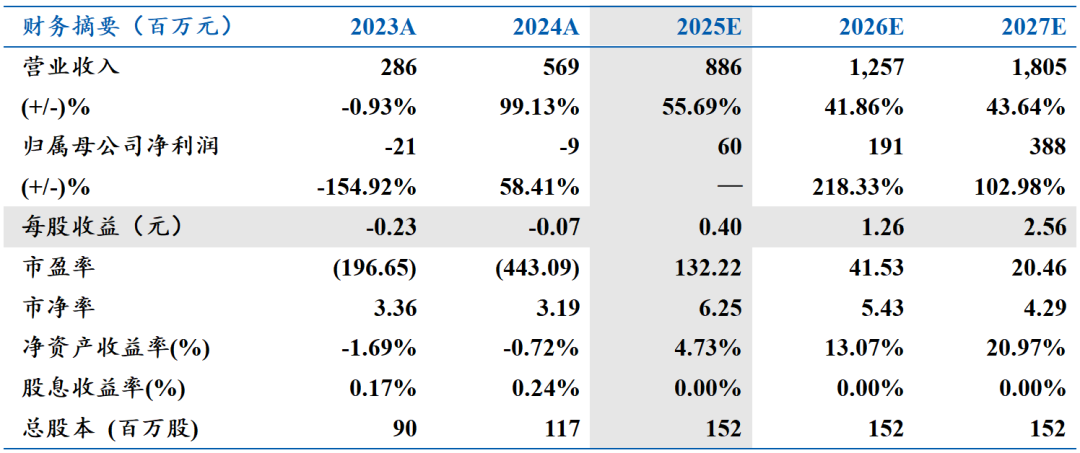

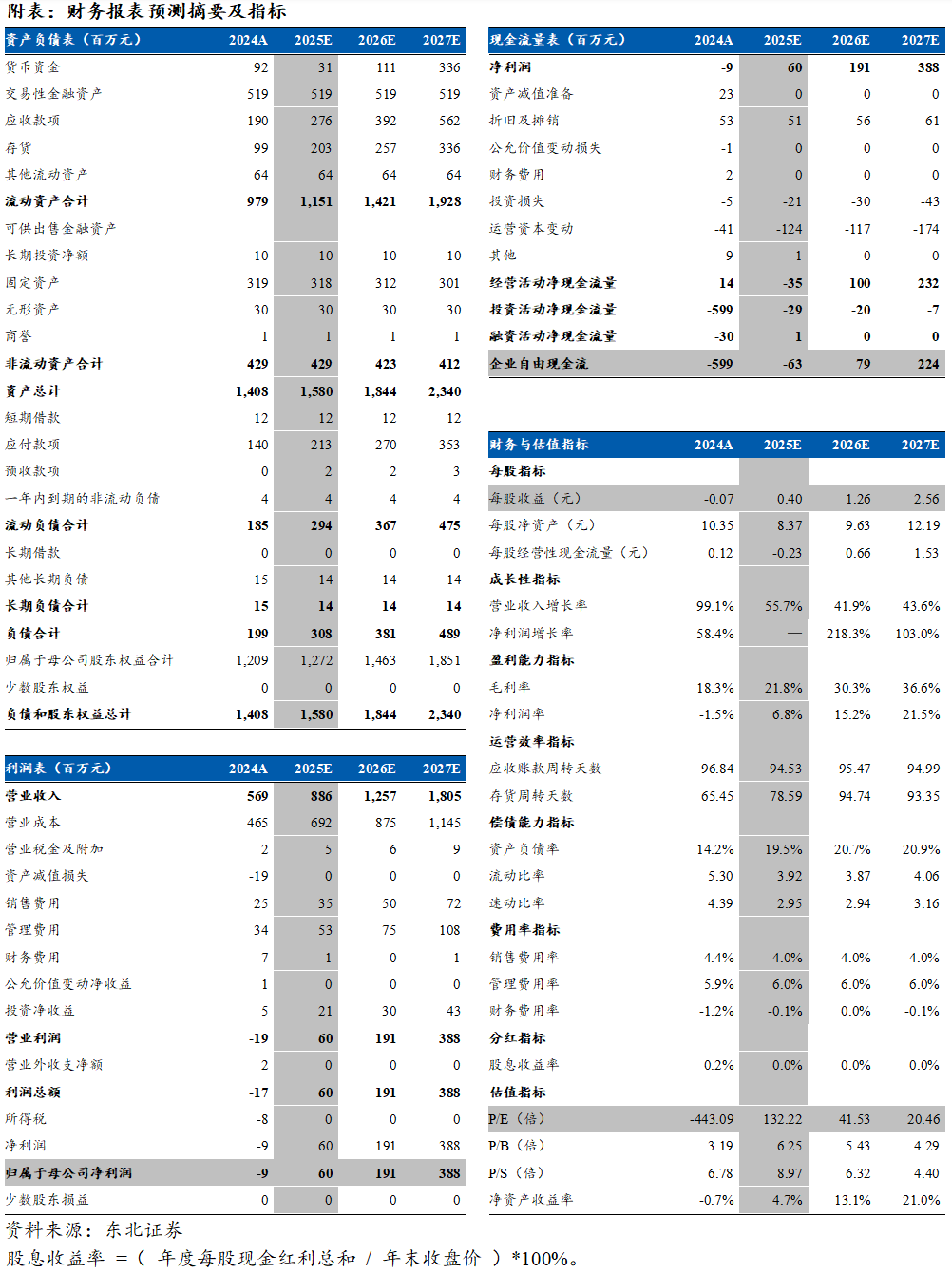

盈利预测:预计公司2025/2026/2027年归母净利分别为0.60/1.91/3.88亿元,对应PE分别为132/42/20倍。首次覆盖,给予“买入”评级。

风险提示:客户导入不及预期、需求不及预期、产能建设不及预期

VIP复盘网

VIP复盘网