扫码体验VIP

网站公告:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日涨停复盘工具、龙头复盘神器、股票复盘工具、复盘啦官网、复盘盒子、股票复盘软件、复盘宝,持续上新功能,目前已经上新至V6.5.7版本,请家人们移步至VIP复盘网

/

vip.fupanwang.com

扫码VIP小程序

股市情报:上述文章报告出品方/作者:半导体芯闻;仅供参考,投资者应独立决策并承担投资风险。

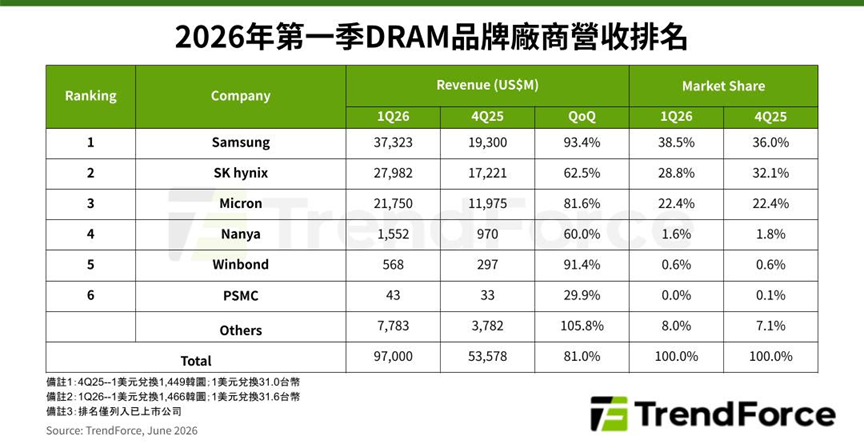

DRAM价格,再度飞涨

时间:2026-06-01 18:33

上述文章报告出品方/作者:半导体芯闻;仅供参考,投资者应独立决策并承担投资风险。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 波浪理论深度剖析:揭秘股市涨跌的韵律与节奏

- 倍量阴线战术:深度解析擒涨停策略

- 情绪周期与指数共振:揭秘龙头股炒作背后的秘密

- 抓住机遇,稳健投资:从平民到百万富翁的财富积累之路

- 散户股市赔钱的九大陷阱与破解之道

- 心态决定成败:炒股的智慧与策略

- 主动出击,智取股市——六大高效解套策略深度剖析

- 提前扫板策略:精准捕捉涨停板的实战指南

- 揭秘个股强庄的隐秘特征:洞悉市场强者之路

- 选股的艺术:揭秘四个高效选股标准

- 内盘外盘深度解析:洞察股市动态,识破庄家伎俩

- 揭秘股市上涨奥秘:多维度分析股票后期上涨潜力

- 情绪周期视角下的市场热点与龙头股策略

- 抄底的艺术:掌握三法则,稳健捕捉市场机遇

- 机器人炒股:智能解套策略的深度剖析

- 炒股智慧:高手进阶的实战指南

- 揭秘短线龙头选股策略:情绪、热点与模式的完美融合

- 揭秘翻倍股捕捉术:深度剖析三大策略

- 揭秘股市财富密码:四大要素解锁金股飙升之路

- 涨停板股投资的艺术:策略、风险与机遇

股票复盘网

当前版本:V3.0

当前版本:V3.0