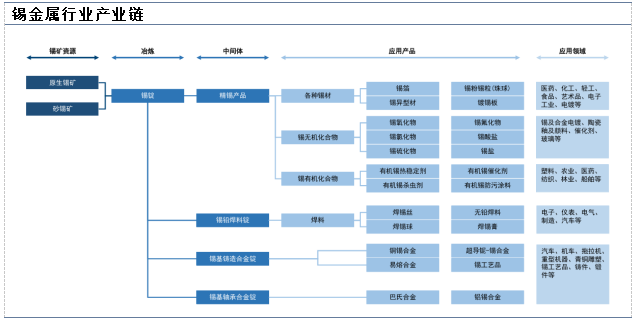

锡金属产业链以中印尼等国集中的锡矿为上游原料,经开采选矿得到锡精矿,中游通过火法为主的冶炼工艺制得精锡,再加工为锡材(核心为电子焊料)、锡化工等高附加值产品,下游聚焦电子电气领域(占比超50%)并受益于消费电子、光伏、汽车电子需求增长,再生锡为重要供应补充。

行业呈现资源垄断性强、需求刚性突出的特征,核心受印尼出口政策、环保限产及新能源需求驱动。

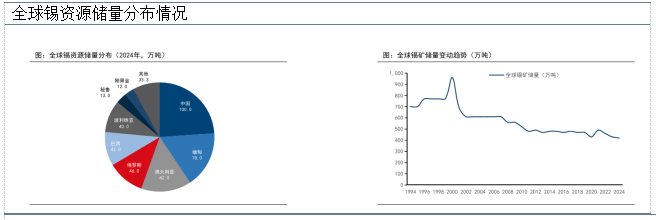

锡的主要矿物为锡石(SnO₂),伴生矿物常包括钨、铅、锌、铜等。全球锡矿资源高度集中,中国(云南、广西)、印度尼西亚、秘鲁、玻利维亚四国储量合计占全球超80%。

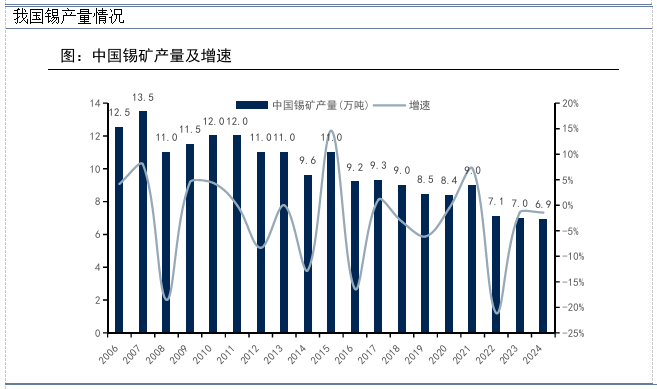

中国是全球最大的锡矿生产国,但近年来受环保政策、资源枯竭影响,产量有所下滑。

一、锡金属下游需求分析

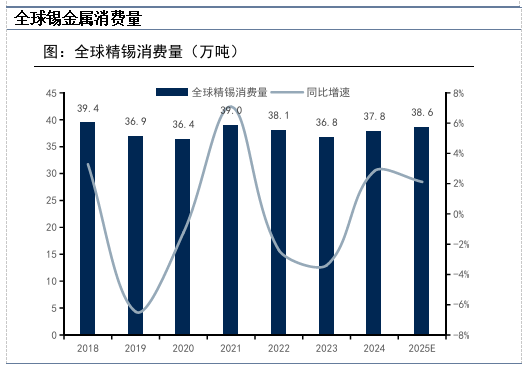

2024年全球精锡消费量为37.8万吨左右,同比增长2.8%;预计2025年消费量为38.6万吨左右,同比增长2.11%。

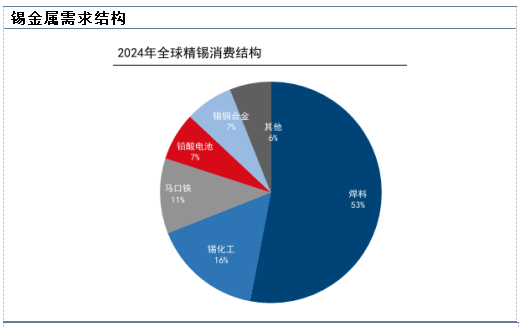

锡的需求领域主要包括焊料、锡化工品、镀锡板(马口铁)、铅酸电池、锡铜合金等,2024年这几类需求的占比分别为53%、16%、11%、7%、7%。

分地区来看,我国是精炼锡消费最大的国家,2024年达20.4万吨,在全球占比54%;欧洲、美国、日本分别占比10%、9%、5%。

焊料是一种易熔的金属合金材料,其熔点低于被焊金属,当焊料融化而被焊金属不熔时,能浸润被焊金属表面,并在接触面处形成合金层,与被焊金属连接到一起。

由于锡的熔点很低,只有231.89℃,且化学性质稳定,常温下不易被氧化,因此常被作为焊料使用。通常电子产品装配中使用锡铅焊料,称为焊锡。根据形状不同,焊料可分为丝、条、粉、膏等产品,我国生产的产品已广泛出口到国外市场。

电子焊料是锡最主要的应用领域,与电子产品产量密切相关,而随着AI产业趋势的大发展,电子行业景气度持续高企。

锡焊料又分为电子焊料和工业焊料,2024年我国焊锡消费结构中电子焊料(电子及通讯、家电、汽车)占比78%,光伏焊料占比13%。

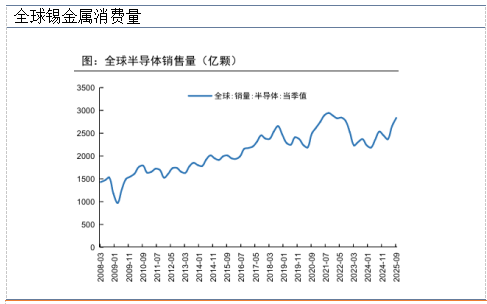

电子焊料是最大的精锡应用领域,因此锡焊料的需求量与电子行业景气度息息相关。2022年初半导体销售量创历史新高,随后表现低迷,2024年二季度开始有所回升,2025年一到三季度销量分别为2368/2653/2835亿颗,同比增速8.42%/12.65%/11.79%。2025年10月全球半导体销售额727.1亿美元,同比增速27.2%,环比增速4.66%。

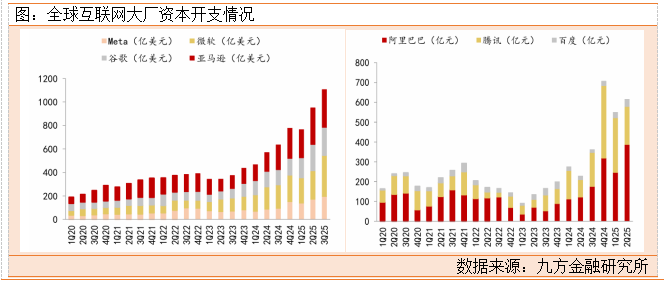

AI产业景气度高,AI应用增长不断催生新的算力需求,各CSP持续加大投入,扩建AI相关基础设施,直接推高了各厂商的资本开支,3Q25谷歌将2025年全年资本开支指引上修至910-930亿美元,Meta则上修至700-720亿美元,CSP上修capex指引也体现出各厂商对AI驱动增长的乐观预期。

北美头部云厂商资本开支持续超预期,2025Q3微软资本开支193.94亿美元,同比增长30%;Meta资本开支188.29亿美元,同比增长128%;谷歌资本开支239.53亿美元,同比增长83%;Oracle资本开支85.02亿美元,同比增长269%;亚马逊预计资本开支319.47亿美元,同比增长41.23%。

五家总计1026.25亿美元,同比增长68%。

根据彭博一致预期,2025年,北美四大云厂商加oracle资本开支合计4086亿美金,同比 79%;2026年合计5000亿美金,同比 22%。

二、锡金属行业供给端分析

全球锡矿资源大型和特大型矿床数量相对较少,中、小型锡矿床数量偏多,且开采方式以地下开采为主。

相较其他矿种,全球锡矿资源勘查投入不足,新发现锡矿床较少,新增储量远远赶不上锡矿资源消耗量,因此自2000年至今,全球锡矿储量呈现逐渐下降趋势。

未来随着全球锡矿资源的不断开发和需求不断增长,锡矿资源供给保障可能呈现紧张的局面。

全球锡资源储量分布相对集中。USGS数据显示,截至2024年末,全球锡资源储量约420万吨,如果按照全球锡精矿年产量约30万吨来测算,仅能保障未来14-15年的用量。

其中,中国/缅甸/澳大利亚/俄罗斯/巴西锡资源储量分别为100/70/62/46/42万吨,占比分别为24%/17%/15%/11%/10%,前五大资源国储量合计占比约76.5%。

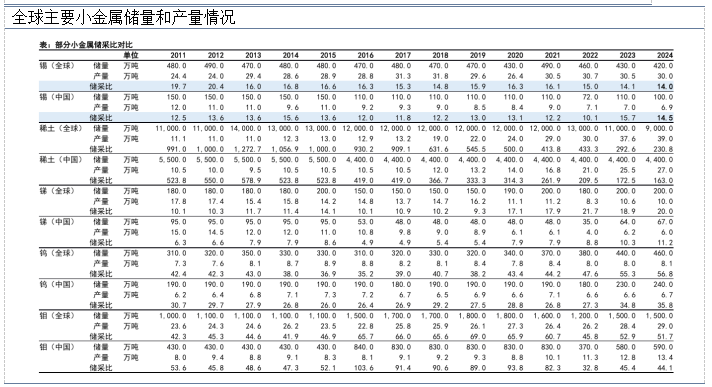

我国是全球最大的锡金属生产国,也是最大的储量国,但是我国锡矿品味随着开采,品味在不断降低,产量呈下降趋势,从2007年高点13.5万吨降低至2024年的年产6.9万吨。

我国锡矿储量也呈下降趋势,2000年我国锡矿储量达到350万吨的高点,随后由于开采量大于新发现的量,且后备锡资源品位低,国内部分骨干锡矿山面临资源枯竭,导致国内锡资源储量逐步下降,至2024年末我国锡矿储量100万吨。

我国锡资源储量和产量在全球仍占据主导地位,2024年储量占比24%、产量占比23%。另外,国内锡矿资源分布集中,国土资源部数据显示,云南、广西、湖南、内蒙古、广东和江西六个省区锡矿资源储量约占全国总储量的98%,其中云南个旧和广西大厂两个地区的储量占到全国总储量的40%。

三、锡金属供需景气分析

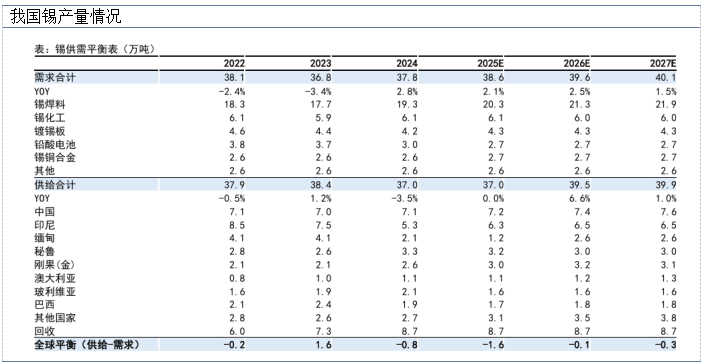

2022-2024年,全球精炼锡需求分别为38.1/36.8/37.8万吨,供给分别为37.9/38.4/37.0万吨,供需缺口分别为-0.2/ 1.6/-0.8万吨。

我们预计2025-2027年全球锡需求为38.6/39.6/40.1万吨,供给分别为37.0/39.5/39.9万吨,供需缺口分别为-1.6/-0.1/-0.3万吨,且对于供给 的假设是建立在各个潜在项目均能如期投产,且缅甸矿全年基本处于正常生产的情况下,因此各地扰动都有可能造成供需缺口扩大。锡金属价格有望继续保持较高的景气度。

四、龙头公司锡业股份简介

锡业股份是全球锡行业龙头。锡业股份作为国内锡铟行业的龙头企业,有着百年的历史传承和文化底蕴,其精炼锡产量在全球也位居第一。

公司拥有锡行业内最丰富的资源储备以及最完整的产业链,拥有国内最大的锡生产加工基地。

目前公司拥有锡冶炼产能8万吨/年、阴极铜产能12.5万吨/年、锌冶炼产能10万吨/年,压铸锌合金产能5万吨/年,铟冶炼产能60吨/年;参股的新材料公司拥有锡材产能4.3万吨/年、锡化工产能2.71万吨/年。

2022-2024年公司归母净利润分别为13.46/14.08/14.44亿元,同比增速-52.21%/ 4.61%/ 2.55%,2025年前三季度公司归母净利润为12.83亿元,同比增长17.18%。

产量方面:

1)锡:2024年公司锡锭产量7.85万吨,锡材产量0.50万吨,矿产锡产量2.18万吨,锡精矿自给率26%,锡金属在国内市占率达到48%,在全球的市占率达到25%;

2)铜:2024年公司铜产品产量13.03万吨,矿产铜产量2.15万吨;

3)锌:2024年公司锌产品产量14.56万吨,矿产锌产量10.24万吨。

VIP复盘网

VIP复盘网