割草活动海外刚需,逐步跨入智能时代:

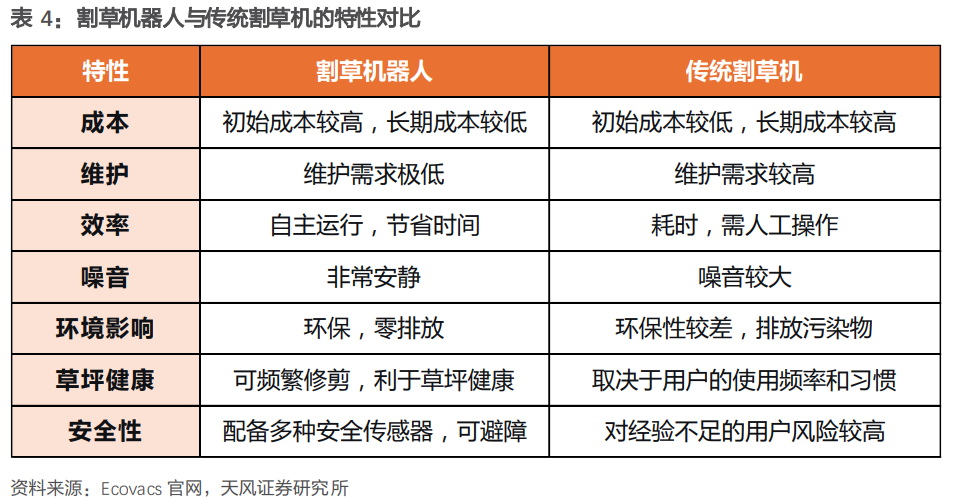

全球拥有约2.5亿个私人花园,主要分布在欧美,法律对草坪高度/园林美观的强制要求构成了割草活动的刚需基础。行业受环保政策驱动及长期成本优势催化,正经历从燃油动力向锂电动力、从传统人工操作向智能无人化发展的趋势。

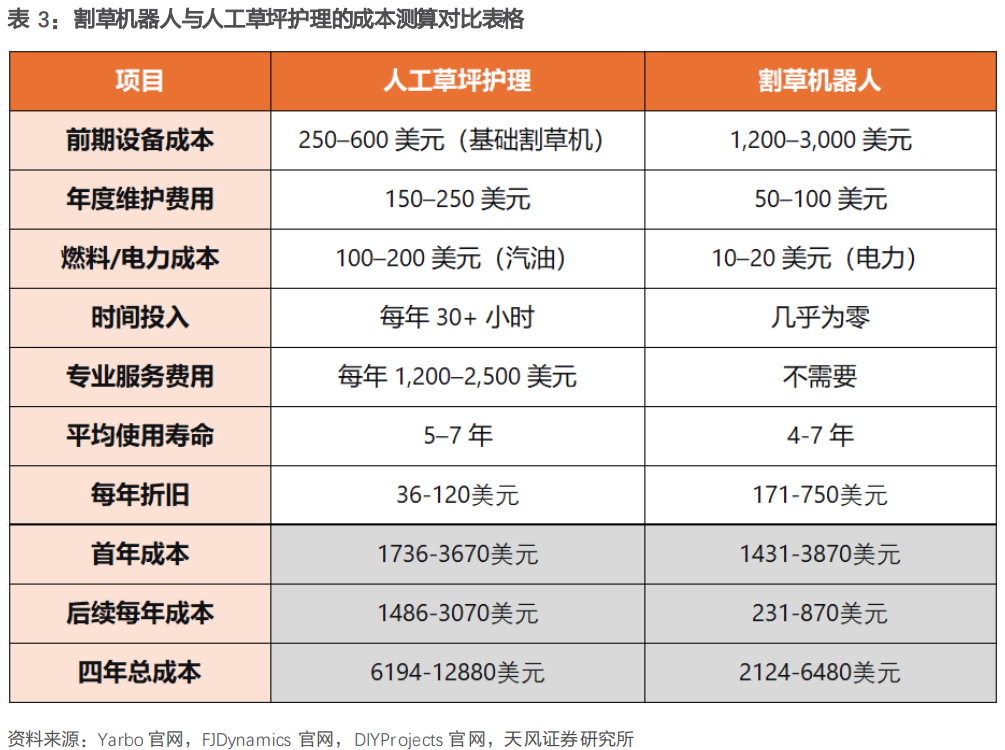

成本角度看,尽管割草机器人初始购置成本相对较高,但其具备“高初始投入 低边际成本”的特性。据测算,割草机器人在使用周期达到4年时,最高可省约一万美元,尤其适合草坪面积较大或长期维护需求或维护频率较高的用户。

当前割草机器人市场仍处发展初期,2024年在全球割草机市场规模中渗透率约7.5%,增长潜力显著。预计智能割草机器人将加速渗透,其完全替代传统产品所对应的潜在市场规模预计超过240亿美元。分区域看,欧洲是核心市场,2024年占据全球份额的45.3%,这得益于其成熟的园艺文化、高人力成本及相关法规;北美市场渗透率目前低于欧洲,仍处加速渗透期,增长空间广阔。

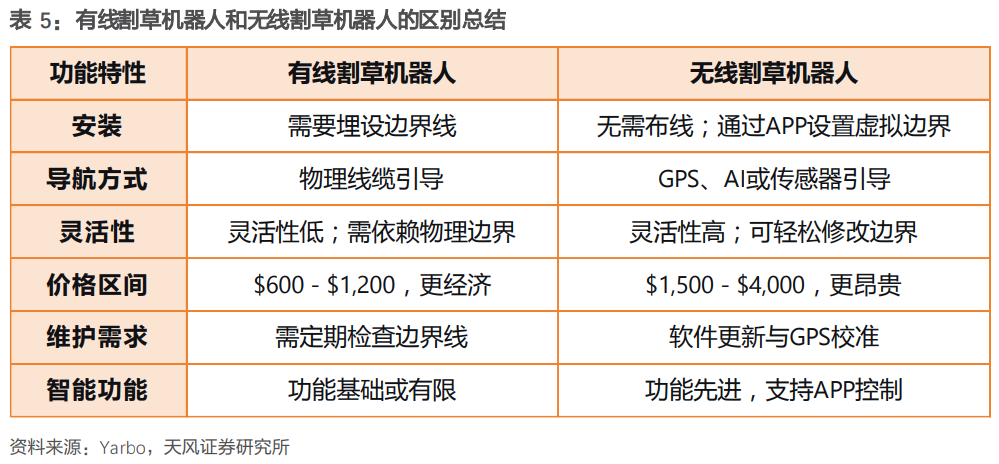

产品技术正快速演进,从需预埋边界线的随机碰撞式,向采用多传感器融合的无边界导航式发展。目前,以RTK(实时动态差分定位)为核心,融合视觉或激光雷达辅助导航与避障的方案成为主流,其高精度和易用性正推动产品力升级,UWB等早期方案因其局限性已逐步被替代。

国内产业链成熟,企业布局背后凸显行业景气度:

产业链上游,国产核心零部件(如RTK模组、激光雷达)已实现突破与成本下探,为中国品牌出海构建了坚实的供应链基础。

中游竞争格局可划分为两类主要参与者:一类是以石头科技、九号公司、科沃斯等为代表的跨界企业,它们将在扫地机器人等领域积累的能力迁移,以智能化见长;另一类是以富世华、宝时得等为代表的传统园林工具巨头,它们依托深厚的制造功底、供应链与全球渠道稳扎稳打。

中国品牌凭借产品创新与产业链优势,已在亚马逊等线上渠道实现份额引领。

投资建议:

割草机器人行业空间广阔、格局未定,燃油退坡和锂电渗透的趋势引领行业发展,中国厂商背靠国内产业链和智能化优势或将迎来发展机遇。

VIP复盘网

VIP复盘网