核心观点

公司公布发行股份及支付现金购买资产的草案

根据公司公告,本次交易一共涉及12家标的公司,覆盖煤炭、煤电、煤化工等多大个领域。整体交易对价1286.71亿元。考虑评估基准日后国家能源集团对化工公司增资49.27亿元事项,调整后最终整体交易对价为1335.98亿元。按照1286.71亿元的交易对价计算,交易溢价率约为59.52%。

发行股份购买资产支付和现金支付比例为30%和70%,其中发行股份1,363,248,446股,发行价格为29.40元/股,通过发行股份募集的资金约为400.795亿元,现金支付对价约为935.18亿元,共1335.98亿元。

全产业链布局再升级,拟注入资产质量优异,产业规模或大幅提升

本次交易后,煤炭保有资源量从原先的415.8亿吨增长至684.9亿吨,增幅为64.72%。煤炭可采储量从174.5亿吨增长至345.0亿吨,增幅为97.71%。煤炭产量从3.27亿吨增长至5.12亿吨,增幅为56.57%。发电装机容量从47,632MW增长至60,881MW,增幅为27.82%。聚烯烃产量从60万吨增长至188万吨,增幅为213.33%。

此外,公告中披露交易中还包含了港口公司、航运公司、煤炭运销公司的股权,“煤电化运”一体化运营优势进一步凸显。

增厚上市公司业绩,投资者回报重视度高

本次交易完成后,公司2024年每股收益(公司公告的备考财务数据)从2.97元提升至3.15元。分红政策方面,仍维持此前2025-2027年股利支付率65%承诺不变。

我们假设按照2025年中期利润分配方案公告的79%股利支付率,2024年每股分红(公司公告的备考财务数据)将从2.3463元提升至2.4885元,按照2025年12月19日股价,静态股息率从5.78%提升至6.13%。

此外,根据公司公告,本次交易或将提升公司ROE,以2024年备考财务数据为例,根据公告中提供的扣非归母净利润及归母所有者权益,交易前ROE为14.05%,交易完成后ROE提升至15.79%。

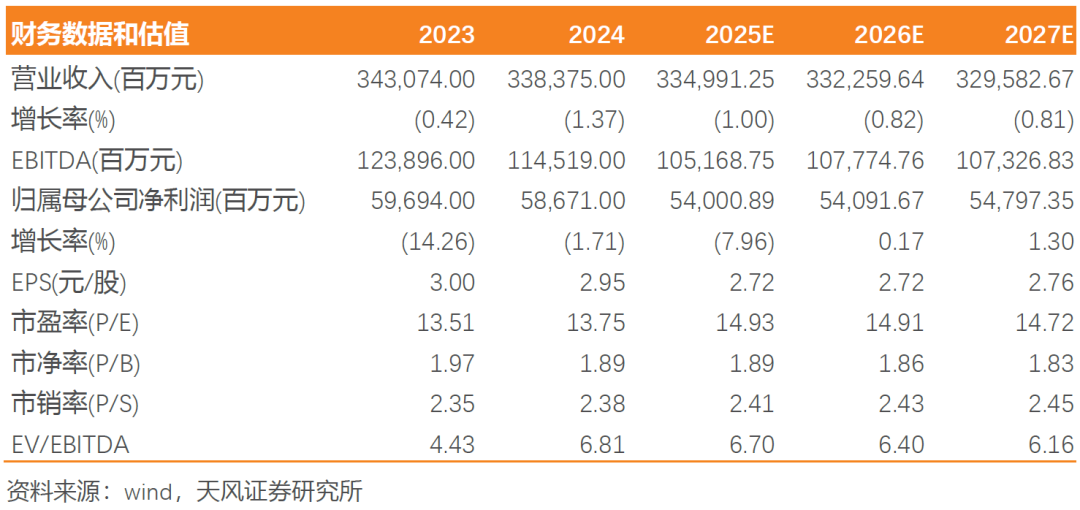

盈利预测与估值:考虑到本次交易尚未落地,我们维持2025-2027年归母净利润预测540/541/548亿元,EPS分别为2.72/2.72/2.76元,维持“买入”评级。

风险提示:煤炭供给超预期释放;宏观、电力需求不及预期;水电发力超预期;煤炭进口量超预期;煤矿安监力度不及预期;本次交易仍存在实施的不确定性。

VIP复盘网

VIP复盘网