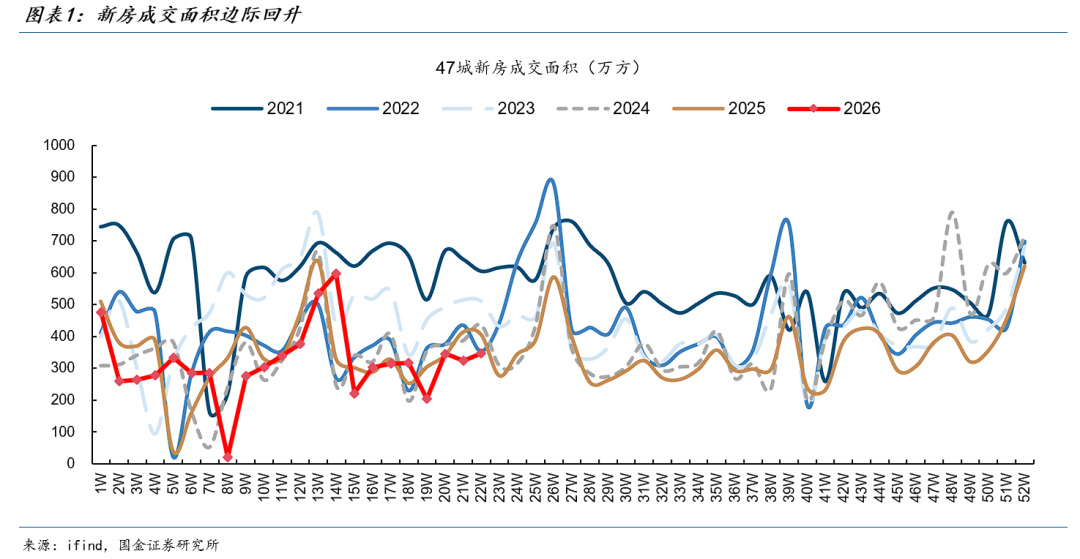

本周新房景气度下行趋缓,47个重点城市新房成交同比降幅收窄,不同能级城市延续分化,一线城市成交面积同比增长10.0%,二、三线城市成交面积同比跌幅超20%。

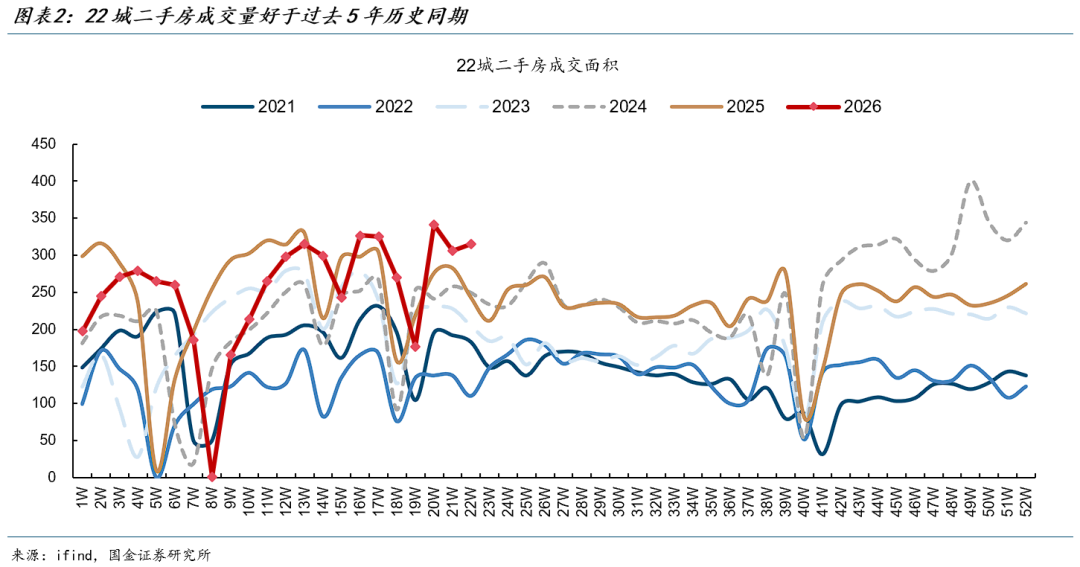

本周二手房景气度底部企稳,22城二手房成交量好于过去5年历史同期,同比延续正增长录得20.2%。从代表供给侧压力的挂牌量变化看,5月以来挂牌量同环比延续回落。

政策方面,《城市更新“十五五”规划》发布,明确未来五年城市更新的重点任务。此外,广州宣布收储核心城区低总价、小户型房产,此举有助于打通置换链条,也有助于城市更新工作的推进,预计未来将有更多核心城市出台类似举措。

风险提示

房价下行幅度和速度超预期,宏观经济超预期下行。

正文

新房方面,本周(5.23-5.29)景气度下行趋缓,47城新房成交面积录得345.8万平方米,环比增加6.5%,同比降幅收窄至-16.4%。当前新房销售整体延续开年以来的弱势行情,但城市间分化有所加剧。本周一、二、三线城市新房成交面积同比分别为10.0%、-21.5%、-23.9%。

当前新房市场同时存在两类产品,一类是新规后的“新好房”,由于其通常具备较强的产品力,去化率普遍较高;另一类则是旧规下的“老现房”,部分房产的开发逻辑是投资品而不是消费品,导致其与当下购房者的需求存在错配,去化往往较为困难。

往前看,多数房企选择采取聚焦核心城市的战略,预计未来高能级城市的核心区域将不断有产品力较好的新房问世,新房销售面积仍将保持正增长,而低能级城市的新房市场预计以去库存为主,新房销售或仍承压,这也意味着未来城市间的分化将持续加剧。

二手房方面,本周(5.23-5.29)景气度底部企稳,22城二手房成交量好于过去5年历史同期,同比延续正增长,录得20.2%。从更加领先的实时成交数据看,“小阳春”以来二手房的改善仍在延续,5月同比增速为23%。从代表供给侧压力的挂牌量变化看,5月以来挂牌量延续回落,环比-0.1%,同比-0.5%。

政策方面,本周《城市更新“十五五”规划》发布,明确“到2030年,城市更新行动取得重要进展,城市开发建设方式转型初见成效”。此外,继上海之后,广州也宣布收储核心城区“老破小”,即广州环城高速以内、建筑面积不高于70平方米、收购对价不高于300万元,此举既有助于打通置换链条,也有助于推动城市更新,预计未来将有更多的核心城市出台相应举措。

风险提示

如果重点城市二手房挂牌量超预期回升或租金价格大幅回落,可能导致房价下行幅度和速度超预期。

宏观经济超预期下行,或导致居民预期再度转弱,拖累房地产市场止跌节奏

VIP复盘网

VIP复盘网