今天焦煤近月07合约封板涨停,主力09合约涨停后略有下行,带动黑色板块集体上涨。主要原因是近期山西省长治市沁源县突发特重大煤矿事故,引发事故煤矿及周边地区煤矿进行停产整顿,其他地区煤矿有不同程度的自查,这对于阶段性煤炭市场,尤其是炼焦煤供应形成了不可忽视的阶段性影响。

1. 炼焦煤供应受到了阶段性影响

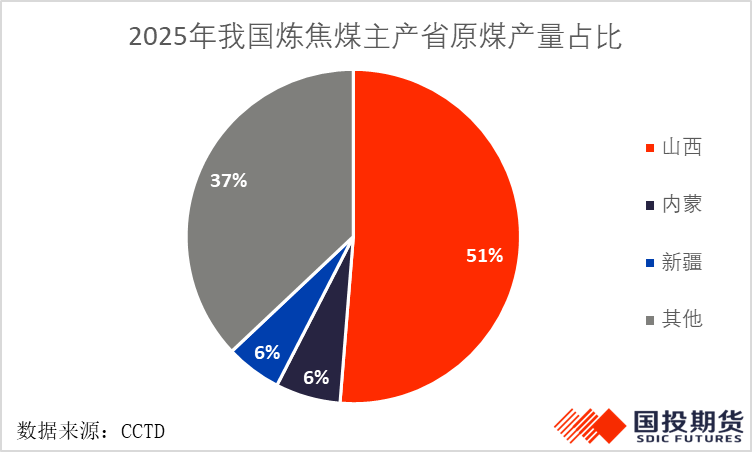

据我的钢铁网调研统计,5月23日以来,山西停产炼焦煤矿数量共计130座,产能总计1.47亿吨。截止到6月1日已复产43座,涉及产能5520万吨;仍处于停产状煤矿87座,产能共计9200万吨。与前期调研结果相差不多。从停产时间来看,前期预计停产3~5天的期限过于乐观,目前多数煤矿停产时间超过一周,复产多为国营煤矿及个别民营矿井,持续关注其他矿山复产时间。从其他产区如内蒙古、新疆受安监影响程度来看,受影响程度相对较低,主要关注山西已停产煤矿复产时间。

2. 关注即期炼焦煤进口量信息

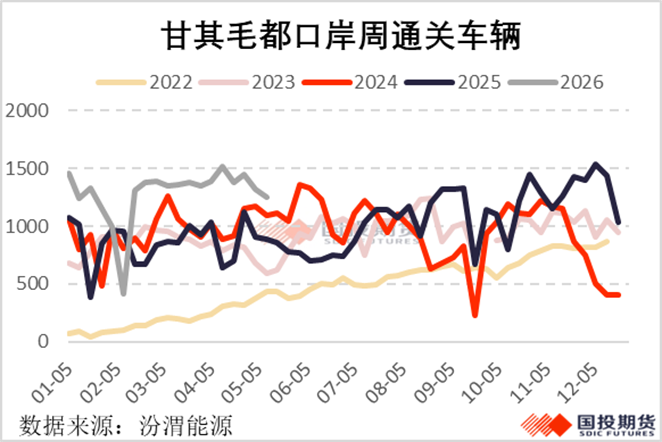

2025年进口炼焦煤占我国总炼焦煤供应的比重已经超过20%,尤其蒙古国和澳大利亚进口的主焦煤比重较大,尤其是蒙古煤对于我国主焦煤价格的影响较大。年内蒙古煤炭一直保持高强度出口效率,截止到6月1日,甘其毛都关口的煤炭进口量已累计大幅增长了695万吨,折合同比大增51%。近期由于大雨天气等影响,甘其毛都关口日通关效率从前期的1500车/日有所下滑至1300车/日左右后快速反弹,昨日数据又回到1000车/日以下,北方进入雨季,关注降雨影响持续性。

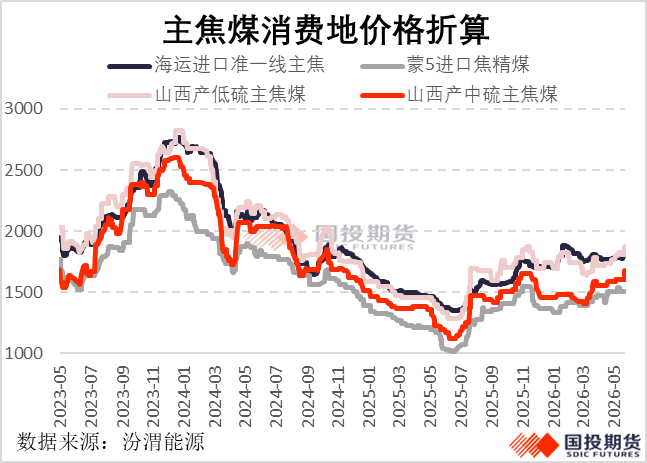

除蒙古煤外,海运煤的主要增量预计会来自于澳大利亚,但澳大利亚优质主焦煤价格由于前期某煤矿停产后一直处于有所偏紧的格局,因此相对而言估值已经处于高位。整体来看,进口炼焦煤会在一定程度上弥补国产缺口,但是难以全面覆盖,不过随着价格共振上行,可进口货源逐渐增加,对于国产炼焦煤的价格会逐渐形成压制。后续关注来自蒙煤和澳洲主焦煤市场的进口边际增量。

3. 煤焦的需求季节性下滑幅度预计不大

近几年钢材整体需求的季节性影响愈发不明显,当前虽然钢厂具备不同程度的炼钢利润,但长流程铁水产量受到了一些非市场化因素的约束,导致一直未能回升至去年高点水平。按照我的钢铁网统计的247家钢厂铁水日产数据,当前241万吨/日的产量水平基本与2025年淡季水平相差不大。

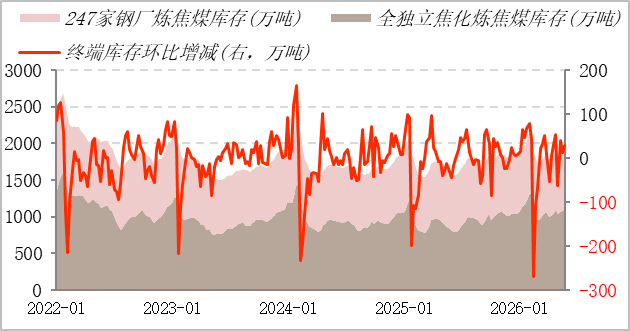

4. 煤焦库存呈现卖方市场格局

从碳元素终端库存来看,年内并未完成有效去库,也反映出焦煤供应的过剩格局。不过在国际能源供应有一定扰动的背景下,下游钢厂和焦化厂有一定补库诉求,所以终端碳元素库存处于高位。

不过产端库存偏低,在此库存结构下对于焦煤卖方来说价格重心相对较高。事故发生前,碳酸素整体偏过剩主导着行情,价格冲高后开始逐渐回落。事故发生后,短期供应出现缺口,库存开始去化,价格相对强势。按照目前复产节奏慢于市场预期来看,价格仍一定向上驱动。

VIP复盘网

VIP复盘网