2026年初,霍尔木兹海峡地缘冲突引发全球原油运输链剧变。海峡封锁迫使原油运输转向美湾、西非等远距离航线,运距大幅拉长、运力持续稀释,推动油运运价中枢走高;海峡阻断造成超2000万桶/日的原油供应缺口,全球库存被动下降,补库需求与 “抢油先抢船” 的运力错配逻辑,进一步推升运价。原油价格高位震荡,通过原油→石油衍生品→膜材原料→偏光片→面板的传导链条,深刻影响偏光片成本构成与行业格局,全球显示产行业链受到影响。

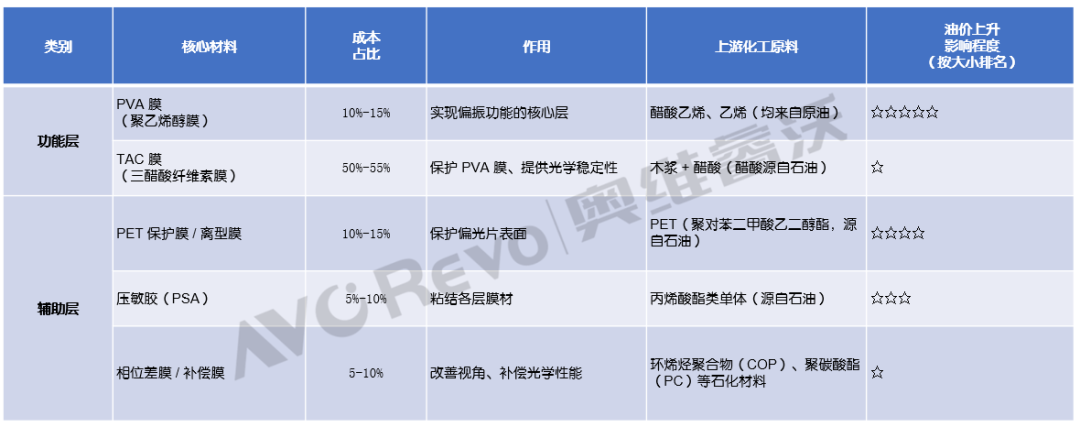

偏光片是LCD与OLED显示的核心光学材料,核心功能为控制光线通断,其制造流程涵盖PVA染色拉伸→TAC复合→涂布压敏胶→贴合离型膜→裁切。上游核心原材料包括PVA膜、TAC膜、保护膜、离型膜、补偿膜及PSA压敏胶等,绝大多数为石油衍生物。其中TAC膜与PVA膜合计占偏光片成本超60%,且全球供应高度集中。

偏光片成本占比

数据来源:奥维睿沃(AVC Revo)整理,单位:%

需求全景:稳步爬升,TV大尺寸化成核心驱动力

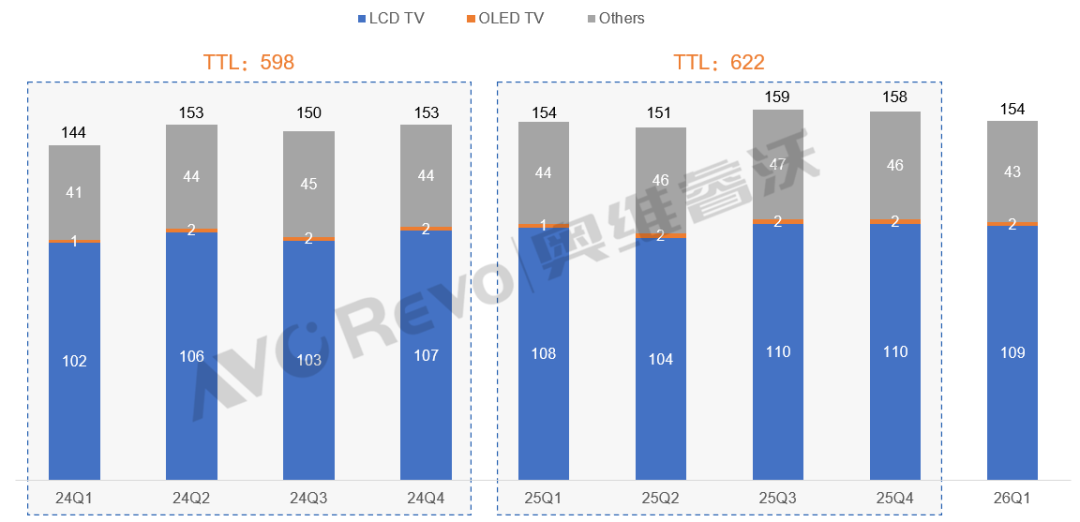

全球偏光片需求呈现淡季不淡、旺季更旺的稳步增长态势,2026年第一季度需求量达1.5亿m²,同比提升0.2%。从需求结构看,TV 面板是绝对主力,单季度消耗超70%的偏光片:单张LCD面板需搭配两张偏光片。2025年全球偏光片总需求6.2亿m²,其中TV面板需求4.4亿m²,占比70%。

24Q1-26Q1全球偏光片需求面积

数据来源:奥维睿沃(AVC Revo),单位:百万平方米,%

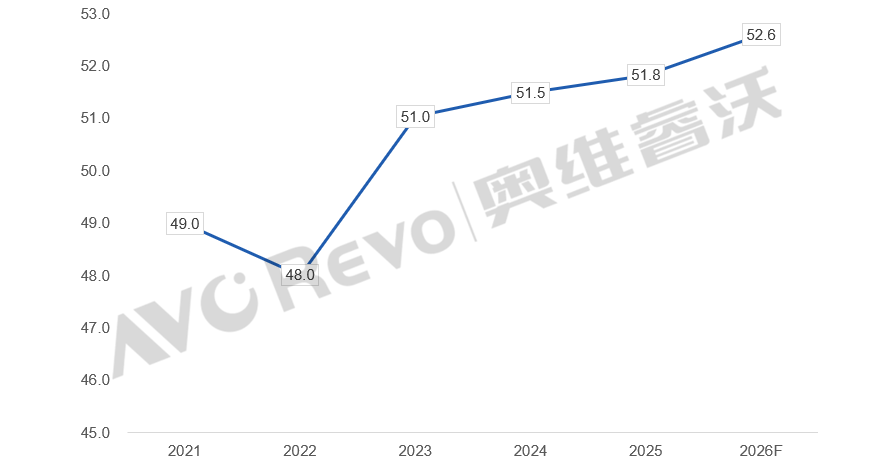

在AI需求挤压导致内存短缺、面板上游材料成本上涨的背景下,整机厂商控制成本、缩减小尺寸面板采购,推动TV面板大尺寸化加速。2026年TV面板平均尺寸上调至52.6英寸,同比增加0.8英寸。大尺寸化成为偏光片需求的 “面积放大器”。在销量不变的前提下,若TV面板平均尺寸每增加1英寸,偏光片总需求面积约提升3%~4%。

2021-2026年TV面板出货平均尺寸趋势

数据来源:奥维睿沃(AVC Revo),单位:英寸

市场格局:两超多强,并购重塑竞争秩序

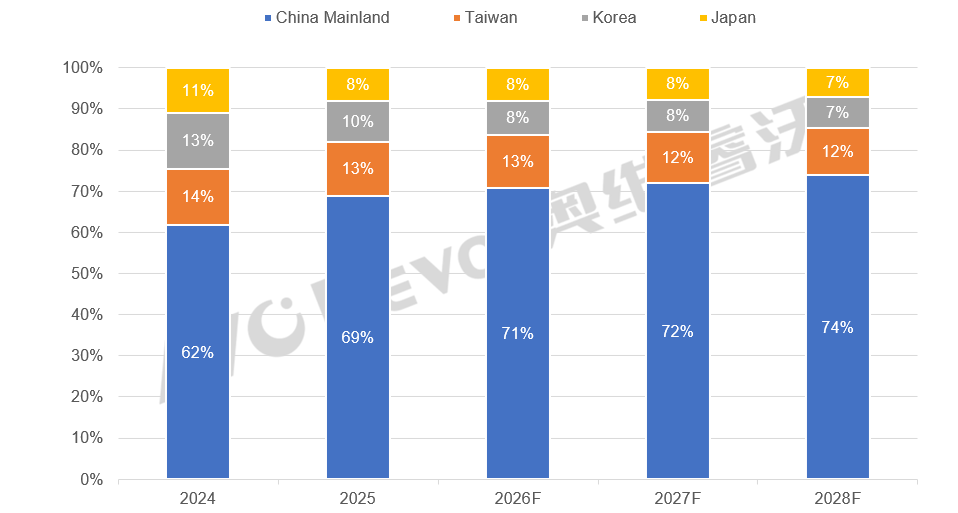

2026年全球偏光片无新增量产产线,产能增长仅来自既有产线爬坡,行业价格下行空间有限,整体趋于稳定。产能区域分布呈现向中国大陆集中的明确趋势:中国大陆产能占比从2024年的62%,预计持续攀升至2028年的74%。

伴随产能转移,全球供应链格局同步调整:日韩企业逐步退出常规LCD市场,转向高附加值产品领域,全球偏光片供应链中心已全面向中国大陆转移。

2024-2028F分区域产能占比

数据来源:奥维睿沃(AVC Revo),单位:%

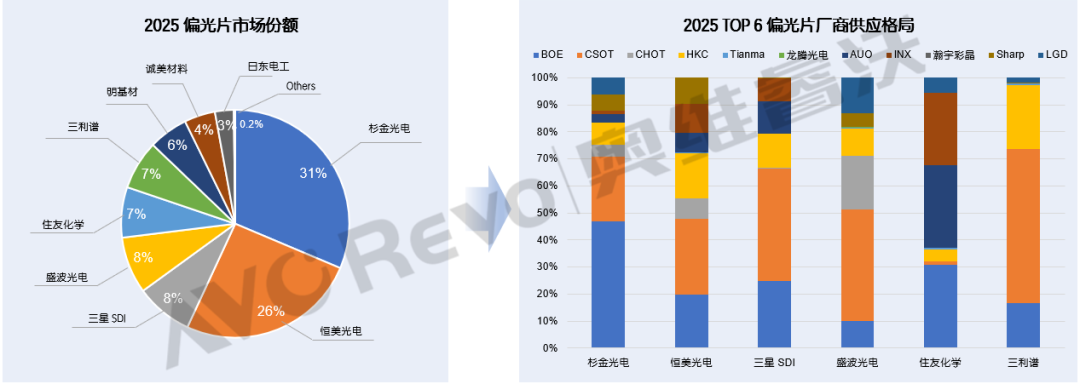

2025年全球偏光片行业历经三次重大并购,市场格局彻底重塑,形成两超多强的竞争格局。

杉金光电:2021年收购LG化学偏光片业务,技术与产能跨越式提升,以31%份额稳居全球第一;2025年上半年大尺寸LCD偏光片出货份额约34%,深度绑定京东方、华星光电、惠科、LGD 等主流面板厂。

恒美光电:2025年9月通过子公司恒新光电收购三星SDI偏光片业务(交易金额近60亿元),市场份额跃升至26%,成为全球第二大厂商,客户以大陆面板厂为主(占比70%)。

三星SDI:凭借2025年上半年出货份额位居第三,25年9月出售偏光片业务,剥离低毛利传统业务、聚焦半导体材料、OLED 材料、电池材料等核心电子材料业务;

盛波光电:份额约8%,陆系面板厂客户占比超80%,2025年10月投建1.49米幅宽产线突破产能瓶颈;

住友化学:份额约7%,战略收缩退出中韩LCD市场,聚焦OLED及车载领域;

三利谱:2025年参股收购住友化学在华部分LCD业务,叠加黄冈基地投产,份额从不足5%跃升至全球第三,核心供应华星光电、惠科、京东方;台系厂商:瀚宇彩晶、群创等份额均低于5%。

2025 LCD偏光片市场格局及供应链分析

数据来源:奥维睿沃(AVC Revo),单位:%

成本博弈:上游材料涨价向下游传导

上游膜材由日韩企业垄断,涨价具备刚性传导能力:2026年可乐丽上调PVA树脂价格、瑞翁上调COP光学膜价格、钟渊化学上调PI膜与PMMA树脂价格。偏光片厂商上游无法压制原料涨价,下游面临面板厂压价,利润空间被双向挤压;三利谱、明基材料和诚美材料5月中旬针对小尺寸TV面板提涨价要求,恒美光电6月提出涨价10%要求,杉金光电要求缩短与面板厂之间的账期,偏光片涨价正在向面板厂传导

VIP复盘网

VIP复盘网