【国联民生能源】

2025年12月20日

总览

投资评级:推荐

维持评级

一、事件概述

2025年12月19日,公司发布发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)。本次收购共涉及12家标的公司,业务覆盖煤炭、坑口煤电、煤化工等多个领域,较此前交易预案相比,电子商务公司100%股权未纳入收购范围。

二、分析与判断

Ø 交易对价1336亿元,收购PB为1.5倍。

截至2025年7月31日,标的资产合计总资产为2334.23亿元,合计归母净资产为873.99亿元,全部股东权益评估价值为1436.75亿元、溢价率59.52%,对应整体交易对价1286.71亿元,考虑评估基准日后国家能源集团对化工公司增资49.27亿元事项,调整后最终整体交易对价为1335.98亿元,收购PB为1.5倍。2024年和2025年1-7月,标的资产合计扣非归母净利润分别为94.28/45.93亿元,以2024年和2025年1-7月年化扣非归母净利润计算,收购PE分别为14.2/17.0倍。

Ø 现金支付比例达70%。

公司拟通过发行A股股份及支付现金的方式购买资产,股份和现金支付比例分别为30%和70%,其中发行价格为29.40元/股,现金支付对价为935.19亿元。收购完成后,控股股东国家能源集团及其一致行动人资本控股持股比例将由69.58%提升至71.53%。截至25Q3末,公司货币资金1244.18亿元,账面现金充沛。同时,公司拟向不超过35名的特定投资者发行股份募集配套资金用于现金对价和相关费用支付,募集资金总额不超过200亿元且发行股份数量不超过本次发行股份购买资产完成后上市公司总股本的30%。

Ø 收购后EPS增厚,资产负债率提升。

公司2024和2025年1-7月扣非EPS分别为2.97/1.47元,不考虑募集配套资金情况下,收购完成后将分别增厚至3.15/1.54元,增幅6.1%/4.4%。我们假设募集配套资金的发行价格同为29.40元/股,以募集资金总额上限200亿元测算,发行股份数量约6.80亿股,公司总股本将增厚至219.12亿股,2024年和2025年1-7月的EPS将摊薄至3.05/1.49元,较收购前仍体现为增厚效应。截至2025年7月31日,收购完成后公司资产负债率将由25.1%提升18.4pct至43.6%。

Ø 收购后煤炭可采储量近翻倍,煤炭产量增厚57%。

收购完成后,公司煤炭保有资源量将由415.8亿吨提升至684.9亿吨,增幅达64.7%;煤炭可采储量将由174.5亿吨提升至345.0亿吨,增幅达97.7%;煤炭产量将由3.27亿吨提升至5.12亿吨,增幅达56.6%;发电装机容量将由47632MW提升至60881MW,增幅27.8%;聚烯烃产能将由60万吨提升至188万吨,增幅达213.3%。

Ø 仅考虑煤炭资产,支付对价也远低于一级市场。

收购完成后,公司新增煤炭保有资源量269.1亿吨,仅考虑煤炭资产,吨资源量交易对价5.0元,远低于2024-2025年板块公司自一级市场竞拍探矿权的吨煤价款均价(约17.3元/吨),且与竞拍的单个空白资源储量在十亿吨级、仍需较长的筹备与建设周期相比,公司收购资产储量规模庞大且大多为在产产能。伴随近年行业景气有所回落,“资源紧缺、价款高企”与“企业资源接续迫切性、投资回报率要求较高”的矛盾进一步加剧,2025年以来仅山西省合计4宗煤炭探矿权流拍,更凸显公司较低对价收购集团资源难能可贵。

Ø 成长不误分红,高分红比例有望持续。

2022-2024年,公司实际分红比例达72.8%/75.2%/76.5%,均高于承诺比例下限60%。2025-2027年度股东回报规划中,公司将承诺分红比例下限进一步提升至65%,并提出酌情实施中期利润分配。2025年公司派发中期股息,且分红比例达到79.0%。因公司注重保持利润分配政策连续性、稳定性和可预期性,我们预计收购事项或不会影响公司分红承诺,未来仍有望维持全年75%左右的较高比例。不考虑募集配套资金,我们以收购后2024年和2025年1-7月年化的扣非归母净利润668.51/559.49亿元、75%的分红比例以及2025年12月19日A/H股收盘价分别测算,2024年利润对应的A/H股息率为5.8%/6.6%,2025年为4.9%/5.5%(汇率1HKD=0.91RMB)。

三、投资建议

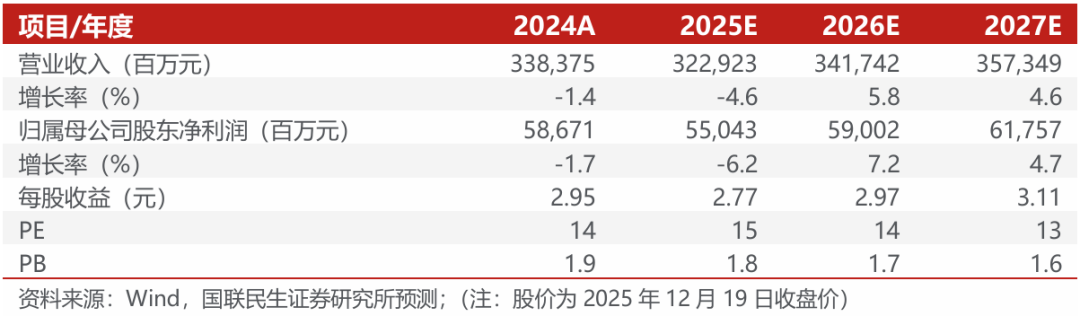

公司经营稳健、通过资产注入优化资源配置,不考虑本次资产重组,我们预计2025-2027年归母净利润为550.43/590.02/617.57亿元,对应EPS分别为2.77/2.97/3.11元,对应2025年12月19日股价的PE分别为15/14/13倍。维持“推荐”评级。

四、风险提示

煤炭价格大幅下降;火电需求不及预期;收购进展不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

中国神华(601088.SH)事件点评:收购方案发布,EPS增厚,龙头再铸磐石之基 -2025/12/20

VIP复盘网

VIP复盘网