中金研究

我们认为,考虑钨的新兴需求及战略属性日益增强,供给偏紧格局不变,国内钨价在短期大跌之后有望企稳回升,全球钨业龙头标的配置吸引力日益凸显。

Abstract

摘要

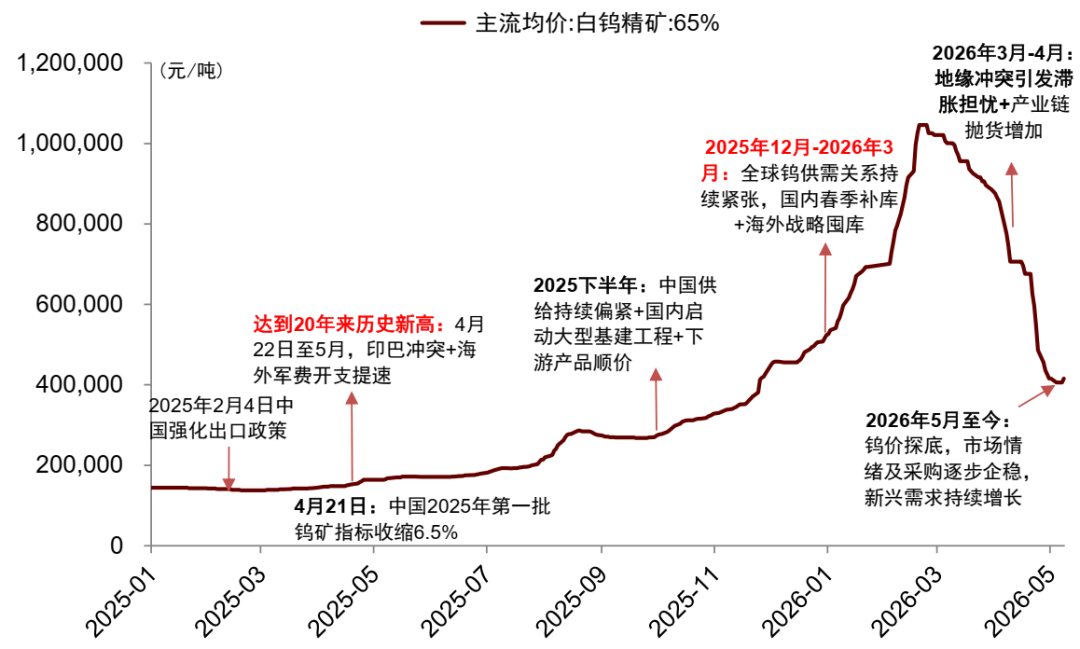

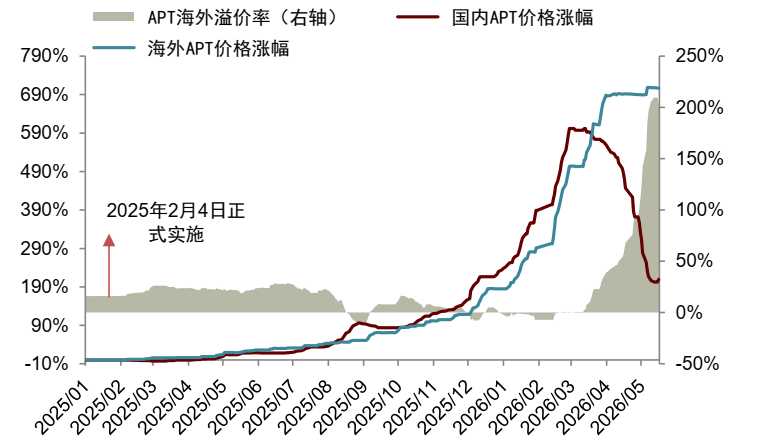

价格:从“过热”到“过冷”,大幅回落后已现企稳迹象。2025年钨价牛市行情启动,国内钨精矿价格自14.2万元/吨上涨至年底45.6万元/吨,累计 221%。进入2026年,国内钨价加速向上,在3月中一度突破100万元/吨。但是,今年2月中东冲突以来,霍尔木兹海峡通行受阻、交战双方互相攻击能源设施引发油价超预期上涨,加剧全球经济滞胀恐慌。这导致此前本就过快上涨的国内钨价迎来逆转,产业链出现抛售潮,下游观望情绪加重。今年5月国内白钨精矿价格下探至40.6万元/吨年内低点,较3月高点-61%。截至5月29日,国内钨价达41.6万元/吨,已现企稳回升迹象。

短期看,压制钨价的因素正逐步缓解,同时钨的新兴需求及战略属性持续强化。一是中东冲突趋于缓和驱动滞胀恐慌有所缓解,国内持货商已现惜售情绪。二是AI等新兴产业需求加速,市场预计Vera Rubin架构或驱动AI PCB微钻需求加速增长,存储产业高景气推动六氟化钨供需紧缺。三是全球各国对钨作为战略性关键矿产的重视程度日益提升。截至5月29日,海外钨精矿和APT价格分别较国内价格高出120%、200%以上,均位于历史性高位。

长期看,全球钨供需紧缺格局不改,全球钨业龙头配置价值持续凸显。供给侧,国内钨供给维持偏紧态势,海外哈萨克斯坦、韩国或贡献供给增量,欧洲增量的不确定性提升。库存侧,1Q26国内钨库存环比增加但增幅有限,海外补库需求依然迫切。结合需求趋势,我们预计2026-2029年全球钨供需缺口2.3/2.4/2.4/2.5万吨,占全球钨使用量(原钨 废钨)比重分别达14.6%/14.8%/13.9%/14.3%。

风险

全球钨供给超预期增加;项目进展不及预期;需求不及预期。

Text

正文

1.价格:压制因素逐步缓解,钨价有望企稳回升

2025年起,受国内供给偏紧及各国战略需求抬升等因素驱动,钨价开启牛市行情。据iFinD,2025全年国内65%WO3白钨精矿价格自14.2万元/吨升至年底45.6万元/吨,全年 221%。进入2026年,在国内春季补库和海外战略需求提升背景下,1-3月钨价加速向上。3月12日,国内白钨精矿价格升至104.6万元/吨历史高位,较2026年年初 129%,同时国内外各类钨制品价格较2026年初涨幅高达120%至190%,钨价出现“过热”。

但3月以来海外地缘冲突超预期,加剧了全球对经济滞胀的恐慌情绪,也导致此前本就过快上涨的钨价走势逆转,全产业链抛压增加,下游观望情绪加重,钨市“遇冷”。从海外地缘局势看,2月28日[1]美伊冲突发生以来,霍尔木兹海峡通行受阻。3月13日[2]伊朗重要石油出口枢纽哈尔克岛受到轰炸,3月18日[3]美伊双方互相攻击对方能源设施进一步引发油价超预期上行。从国内钨价看,据iFinD,3月17日,国内65%白钨精矿价格下调2万元至102.6万元/吨,出现下降拐点。5月25日,国内65%白钨精矿价格进一步下探至40.6万元/吨低点,自高点调整64万元,回调幅度61%,较年初水平-11%。

站在当前时点,我们认为,压制钨价的因素或已出现边际拐点。一是中东局势趋于缓和。据报道[4],5月24日美国和伊朗已制定谅解备忘录“框架”,包括延长停火时间60日。二是国内产业链出现惜售情绪,部分钨精矿报价出现企稳回升迹象。据Wind,5月26日江西65%WO3钨精矿报价39.3万元/吨,环比 1万元,为3月以来首次向上。截至5月29日,国内65%WO3白钨精矿价格达41.6万元/吨,环比 1万元。综合亚洲金属网等各类平台,目前海外钨精矿价格较国内价格的溢价率超120%,位于历史高位。三是新兴需求景气度持续提升,我们认为AI、半导体、高端装备等领域对钨需求的拉动作用已不容忽视。综合看,我们认为钨价牛市逻辑仍在强化,钨价在短期大跌后有望迎来企稳走强。

图表1:2025年以来中国白钨精矿价格走势及主要驱动因素

注:数据截至5月29日

资料来源:iFinD,中金公司研究部

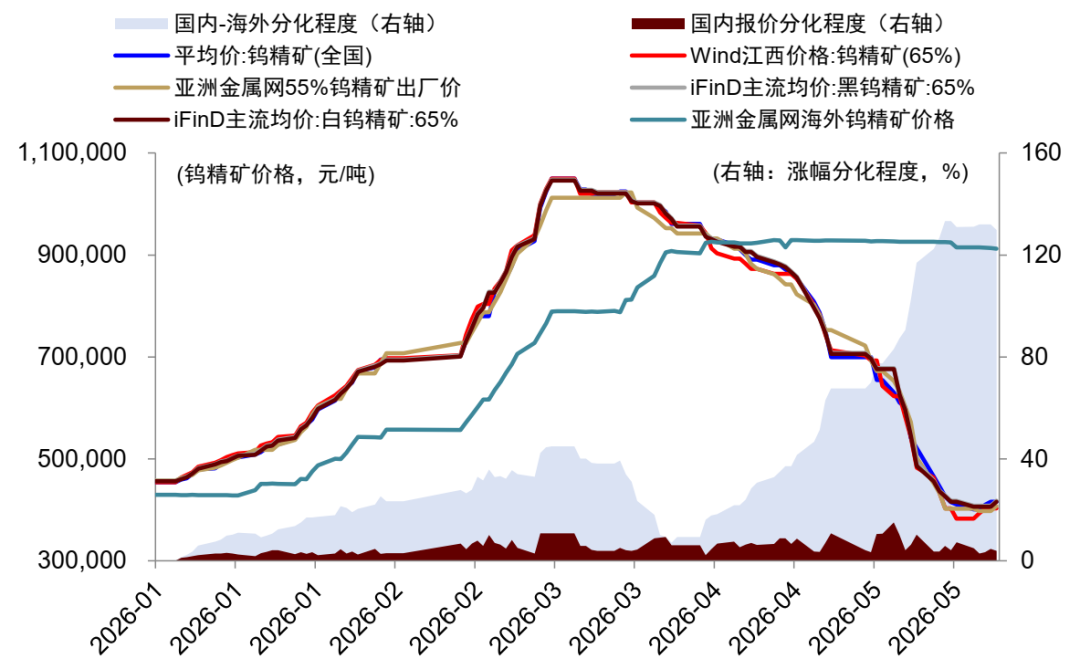

图表2:2026年以来国内外各类钨精矿报价走势及分化情况

注:1)数据截至5月29日

2)我们用今年以来国内不同平台钨精矿价格最大累计涨幅和最小累计涨幅之差衡量国内报价分化程度,用同样方法衡量国内外报价的分化程度

资料来源:Wind,iFinD,亚洲金属网,中金公司研究部

2.需求:钨的高端制造及战略属性持续强化

AI PCB微钻:英伟达Vera Rubin架构有望驱动加工需求重估

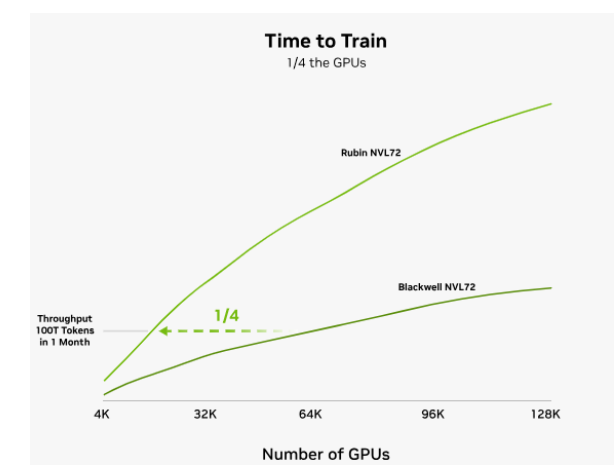

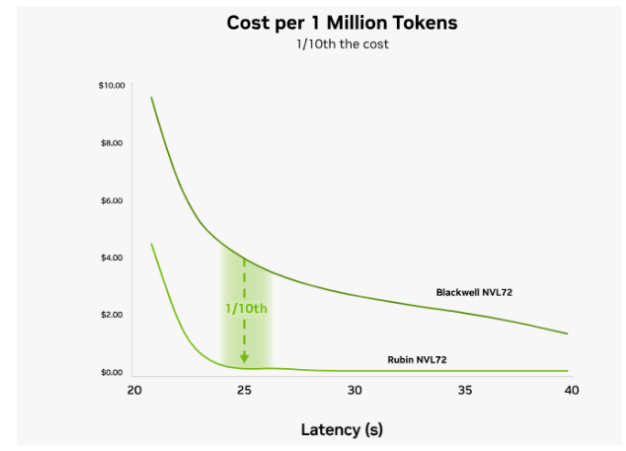

硬质合金需求占到钨总体需求的60%以上,受益于AI产业浪潮,其中的AI PCB微钻有望成为增速最快的细分领域。2026年1月[5],英伟达发布Vera Rubin平台架构,新架构将加速代理式AI、高级推理以及大规模混合专家(MoE)模型推理的发展。据英伟达网站[6],与Blackwell相比,一定条件下Vera Rubin训练相同数据量所需时间为Blackwell架构的四分之一,推理成本降至原来的十分之一。2026年3月[7],黄仁勋在GTC 2026会议上进一步对Vera Rubin进行解读,Rubin架构的应用进入加速期。此外公司提及[8]Amazon Web Services (AWS)、Anthropic、Black Forest、Cohere和xAI等平台都在寻求Rubin平台来训练更大、功能更强的模型。

图表3:Rubin和Blackwell架构在训练效率上的对比情况

资料来源:英伟达官网,中金公司研究部

图表4:Rubin和Blackwell架构在训练成本上的对比情况

资料来源:英伟达官网,中金公司研究部

值得注意的是,Vera Rubin架构中引入PCB中介板,进一步提升PCB环节的重要性及单位价值量。据Icspec[9],英伟达Vera Rubin NVL72系列产品中,首次引入了PCB中介板(midplane),PCB价值量迎来明显提升。此前GB200/GB300 NVL72架构中,系统仍依赖NVLink被动铜缆背板作为整柜互连基础,机柜后方可见线缆管理系统、液冷分歧管、线缆匣和电力汇流排等结构。到了Vera Rubin时代,NVIDIA将PCB中介板提升为Compute Tray的核心界面,将内部电力、信号等连接集成化,可缩短Vera Rubin架构的组装时间并提升大规模部署效率。

进一步看,Rubin架构叠加M9材料的应用有望驱动AI PCB微钻需求重估。据PCBworld[10],英伟达在2025年确认将于Rubin平台芯片中采用M9级材料,以解决224Gbps超高传输速率下的信号瓶颈。加工需求方面,PCBworld预计单个AI PCB钻针的可加工孔数从M7材料的1000孔左右降至M8材料的800孔左右,进一步随着PCB层数增加和M9材料硬度提升,单针寿命在M9上降至200孔左右,从而显著提升微钻需求空间。

六氟化钨:AI产业驱动存储需求重估,供需矛盾凸显

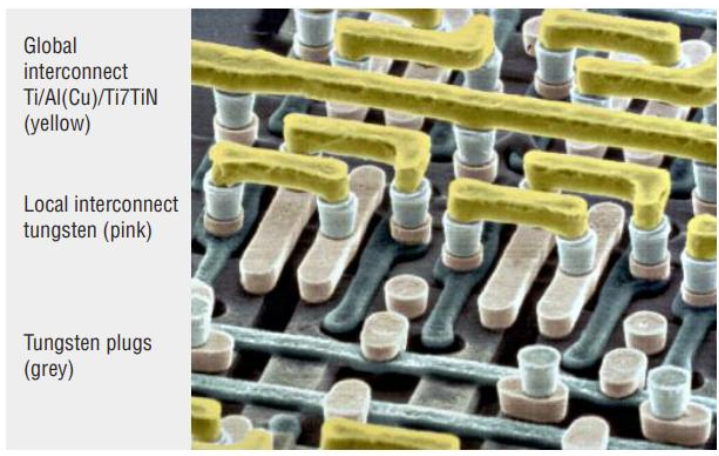

六氟化钨为代表的钨化工产品占全球钨需求的5-10%。电子特种气体广泛应用于半导体制造,广泛应用于光刻、刻蚀、成膜、沉积等工艺环节,六氟化钨在CVD等环节有着重要应用。据中钨在线、中船特气公司公告,在晶圆制造中,六氟化钨是沉积金属钨薄膜的标准前驱体气体。经过化学反应后,六氟化钨在芯片通路中形成的钨膜具有高电导率、低电阻率和优良的填充率,且钨本身具有耐磨、耐腐蚀、耐高温等特点,不可替代性较高。

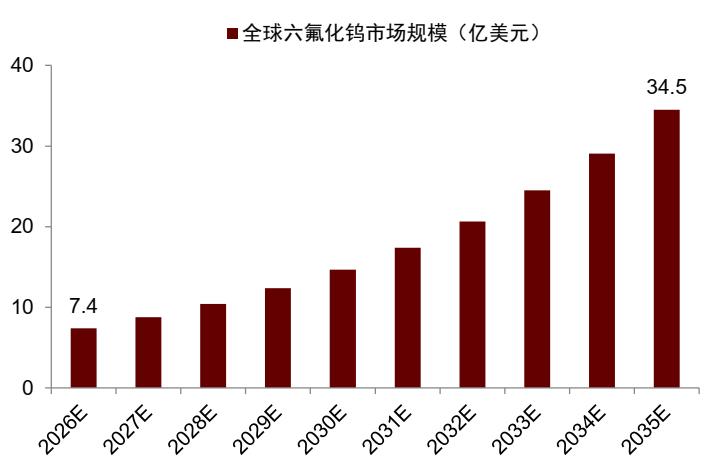

AI产业驱动存储芯片的存储密度及堆叠层数提升,六氟化钨需求有望持续高速增长。据中金科技硬件团队[11],存储芯片主要包括DRAM(动态随机存取存储器)、NAND Flash(非易失性存储器),受益于AI等产业趋势,HBM(高带宽存储器,属于DRAM类别)渗透率迎来提升,同时3D NAND 具有存储密度提升及垂直堆叠层数增加的两大趋势,相关加工环节离不开六氟化钨的参与,我们认为六氟化钨需求或持续较快增长。据Business Research Insights预计,2026年全球六氟化钨市场规模约7.4亿美元,到2035年有望达34.5亿美元,CAGR为 19%。

值得注意的是,海外六氟化钨行业面临产能瓶颈,存储需求已驱动全球六氟化钨的供需关系进入紧缺状态。据The Elec[12],2025年10月底,受原料来源偏紧、产能供给紧张等影响,日韩相关厂商已宣布自2026年起对下游半导体企业的六氟化钨产品单价上调70-90%。今年4月[13],占全球六氟化钨供给约25%的日本企业向韩国芯片制造商发出供应预警,行业预计今年下半年日本六氟化钨的供给前景不明朗。另据中船特气公告,公司表示现有六氟化钨产能2000吨/年,并预计六氟化钨产品在较长一段时间保持旺盛需求。

综合看,受益于新兴产业景气度加速向上,我们预计2024-2029E全球原钨消费量有望从10.06万吨增至11.75万吨,CAGR 3.15%,高于我们此前预期约0.4ppt。

图表5:钨材在芯片制造中的应用(粉色和灰色部分)

注:1)图中黄色部分表示芯片中较长距离的连接材料,主要为钛、铝、铜等;粉色表示芯片内部短距离的连接材料,主要为钨金属;灰色是垂直方向的连接材料,主要为钨金属

资料来源:国际钨业协会(ITIA),中金公司研究部

图表6:全球六氟化钨市场规模有望持续增长

注:1)数据参考Business Research Insights

资料来源:Business Research Insights,中金公司研究部

海外:钨原料供应紧缺程度加深,海外溢价升至历史高位

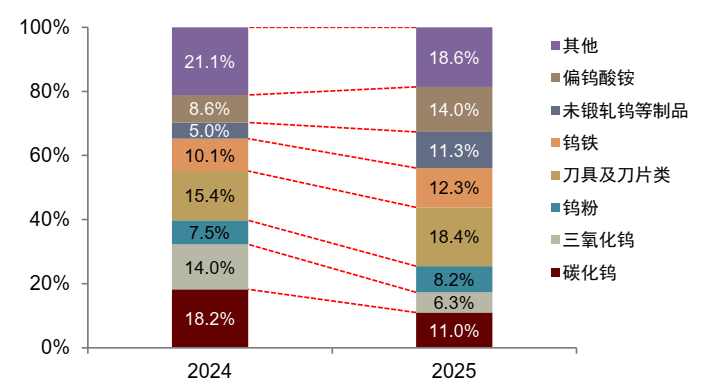

中国钨制品出口量总量自2025年以来有所下降,出口结构向下游高附加值产品转移。出口量方面,2025年全年中国出口各类钨制品18719吨,累计同比-17.8%。分结构看,其中碳化钨、三氧化钨、钨粉等占2025年出口量的比重分别为11.0%、6.3%、8.2%,合计25.5%,较2024年-14.3ppt;未锻轧钨及相关制品、钨铁、切削刀具等中下游产品出口占比分别为11.3%、12.3%、18.4%,合计41.9%,较2024年 11.4ppt。

图表7:中国钨制品分类型出口量占比变化情况(2024全年vs 2025全年)

资料来源:海关总署,中金公司研究部

高端制造及战略属性日益增强背景下,各国对钨的重视程度日益加深。美国方面,2025年下半年[14],美国推动新一轮关键武器增产行动并举行会议,与会厂商被要求进行详细说明,研究在未来6个月、18个月以及24个月内采取行动,将产量提高至原有水平的2.5倍。2026年2月[15],美国举行关键矿产会议,并推动由美国进出口银行(EXIM)开展金库项目,计划以100亿美元用于建立关键矿产储备。欧洲方面,据Mining Weekly[16],2026年5月欧盟将钨、稀土和镓三类金属列入其首批关键矿物储备名单,旨在减少对外依赖,钨的战略属性被再度明确。

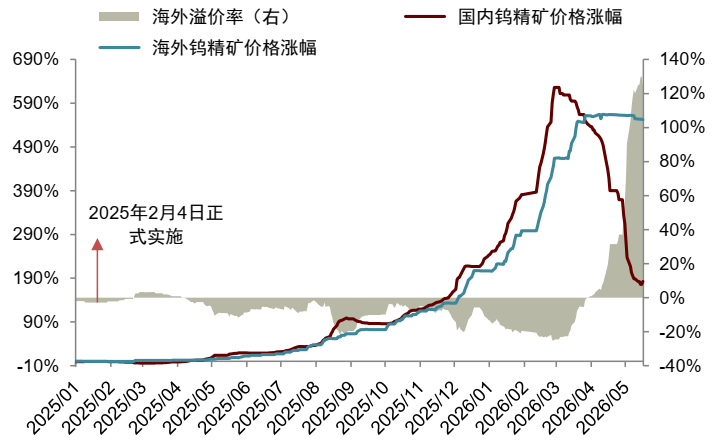

从内外价格水平看,海外钨制品溢价率已升至历史高位。据亚洲金属网,尽管国内钨精矿及APT价格上涨至2026年3月中之后回落,但海外钨产业链各环节价格仍因供给紧缺、采购意愿强烈持续偏强运行。截至2026年5月29日,考虑汇率、增值税影响后,并换算成相同报价口径后,海外钨精矿价格91万元/吨,高出国内钨精矿约50万,溢价率超1.2倍;海外APT价格高达200万元/吨附近,明显高于国内66万元/吨水平,溢价超100万元/吨,溢价率超2倍,显示出中游冶炼端更为紧缺的供给态势,并明显高于此前约30%的历史记录。

图表8:2025年2月初至今国内外钨矿价格涨幅及差异

注:1)时间截至2026年5月29日,海外价格参考非洲离岸钨精矿报价,按当日汇率并转换为国内报价口径后进行比较

资料来源:亚洲金属网,中金公司研究部

图表9:2025年2月初至今国内外APT价格涨幅及差异

注:1)时间截至2026年5月29日,海外价格参考欧洲APT报价,按当日汇率并转换为国内报价口径后进行比较

资料来源:亚洲金属网,中金公司研究部

3.供给:全球钨供给增速或持续受限

中国:中长期厦门钨业、中钨高新或贡献主要增量,供给态势总体偏紧

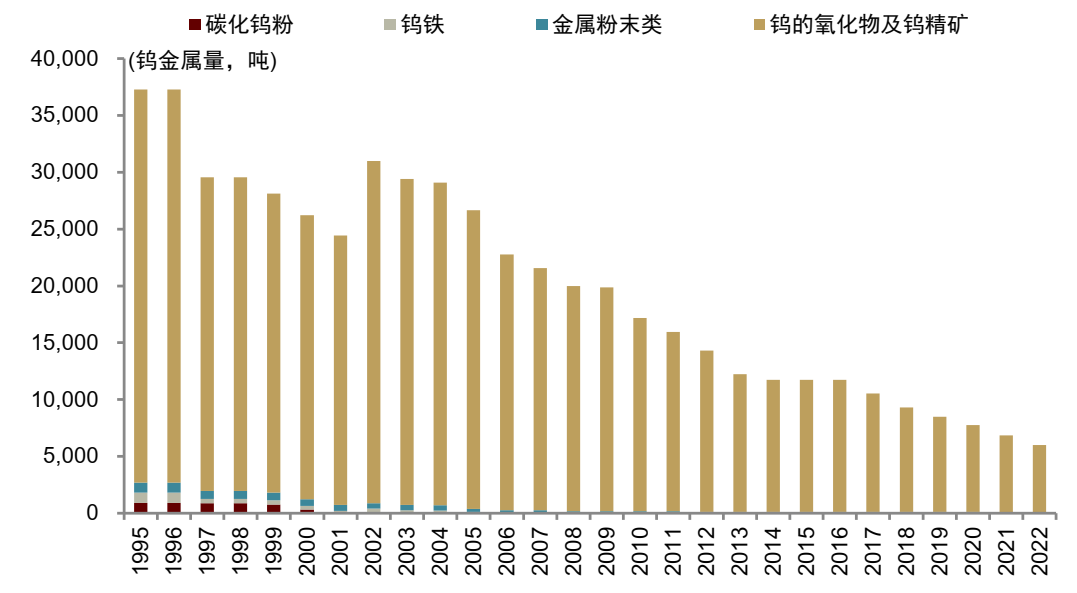

我们在钨的新时代深度[17]系列报告中提到,中国原钨生产量长期占全球80%以上,但持续受到资源品位下降、规范化政策趋严的两大约束。从产量趋势看,据中国钨业协会,按65%WO3钨精矿口径,2015-2025年中国钨精矿产量从12.9万吨微增至13.1万金属吨,CAGR仅 0.1%,其中2025年产量同比增速仅 0.08%,并较2021年产量高点下降8300吨。

综合看,考虑到矿山品位下降及政策偏紧态势维持不变,按金属量算,我们预计2024-2029E中国钨生产量或从6.70万金属吨降至6.59万金属吨,CAGR-0.33%。

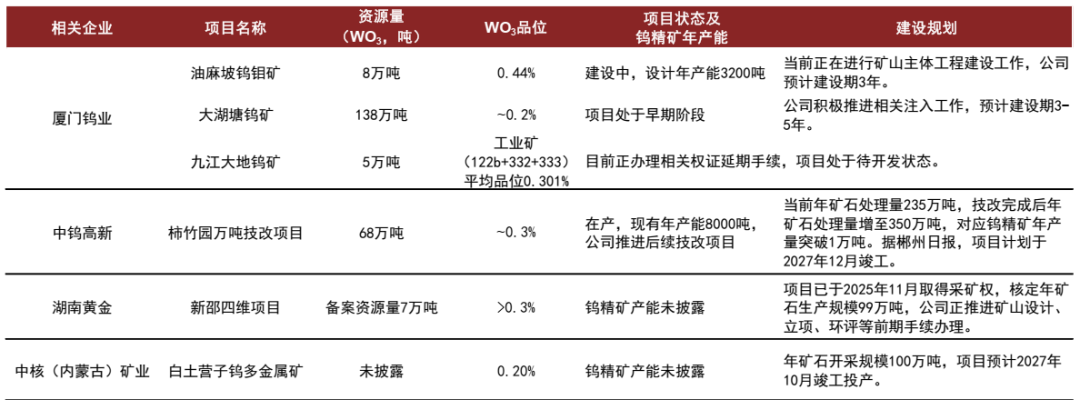

图表10:中国主要钨供给增量项目情况梳理

资料来源:各公司公告,中金公司研究部

海外:短期内仅哈萨克斯坦、韩国或贡献明显增量,欧洲供给增量不确定性增加

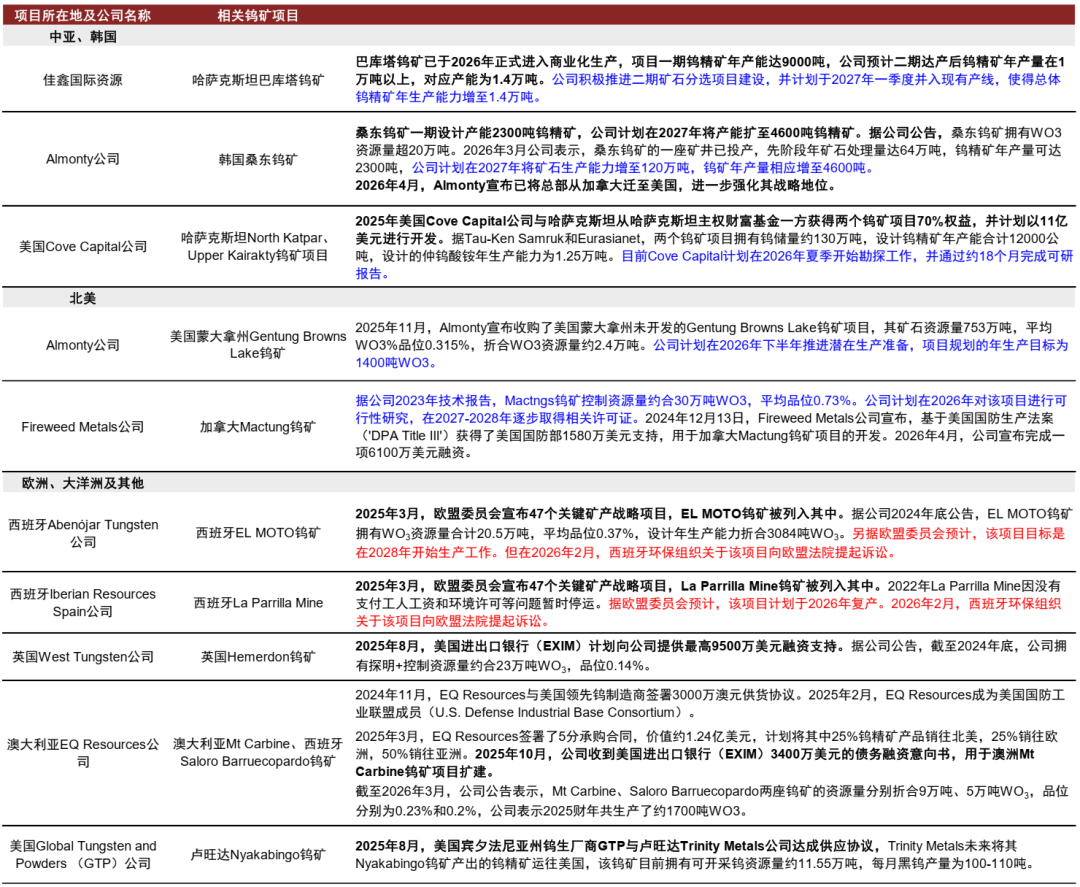

从海外钨供给增量看,短期内仅哈萨克斯坦、韩国或贡献主要增量。值得注意的是,欧洲增量项目开发进程面临的不确定性增加。2025年3月,欧盟宣布47个关键矿产项目并对其支持,包括其中EL MOTO和La Parrilla Mine钨矿项目被列入其中。2026年2月,西班牙环保组织对上述钨矿项目向欧盟法院提起诉讼,项目融资及开发等进程或受到拖累。

综合看,按金属量算,我们预计2024-2029E海外原钨生产量或从1.40万金属吨增至2.65万金属吨,CAGR 13.61%;全球原钨生产量或从8.10万金属吨增至9.24万金属吨,CAGR 2.67%。

图表11:海外主要钨供给增量项目情况梳理

资料来源:各公司公告,中金公司研究部

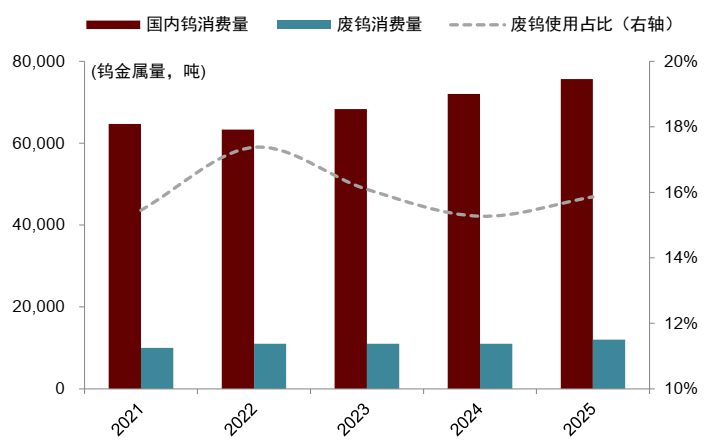

全球废钨:海外循环使用较为充分,国内废钨使用量较大但尚未充分进入龙头原料体系

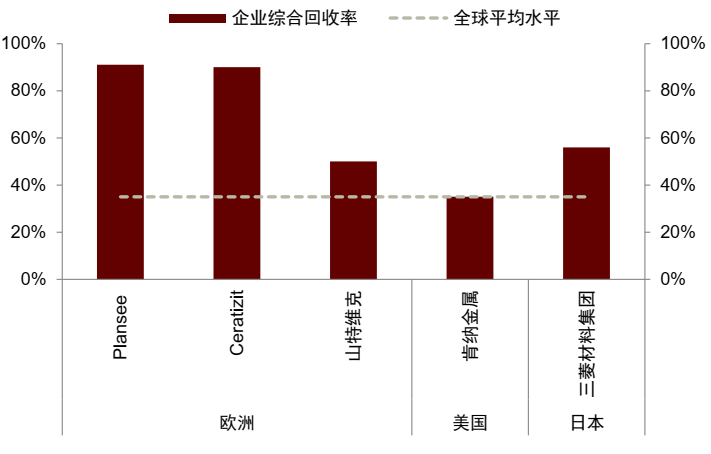

据国际钨业协会(ITIA),当前全球钨废料占到整体钨使用量的35%左右。海外废钨方面,欧洲、日本的龙头企业废钨使用比例已达较高水平。据各公司公告,欧洲Plansee集团、Ceratizit均表示钨废料使用比例可达90%。欧洲刀具龙头山特维克表示,其矿用工具类废钨使用占比为50%左右,同时公司Coromant刀具品牌制定了到2028年回收100%废旧硬质合金的发展目标。另据日本三菱材料集团[18],截至2024年3月,公司碳化钨刀具产品中的钨回收材料使用占比为56%,公司计划到2031年将这一比例升至80%以上。

国内废钨方面,中国废钨实际的循环使用量较大但集中度低,尚未充分进入龙头企业原料体系。我们发现目前国内废钨使用量主要有两个口径:一是据安泰科统计,2021-2025年中国废钨消费量从约1.0万金属吨增至1.1万金属吨,对应使用比例约16%。二是综合钨钼云商数据及产业调研,进一步考虑磨削料、废旧钨铁、刀具等钨制品中的金属量,扩大统计范围后,我们测算2025年中国循环使用的废钨约合钨金属3万吨,占钨原料使用比例为30%左右。此外,国内废钨产业格局较为分散,且国内龙头企业对废钨使用比例低于海外成熟市场。

图表12:当前海外代表性企业废钨使用比例

注:海外各公司废钨使用比例参考公司官网相关表述资料来源:各公司网站,中金公司研究部

图表13:近五年来中国废钨消费量及使用比重

注:中国废钨消费量参考安泰科统计口径

资料来源:安泰科,钨钼云商,中金公司研究部

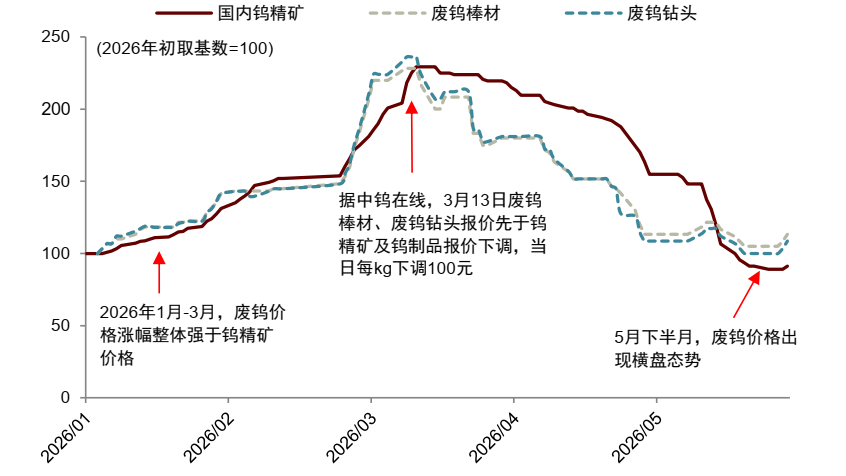

从废钨定价方式及其价格波动情况看,一是国内废钨回收端的定价主要根据当日市场钨精矿及钨制品价格,结合废钨中的金属含量进行报价。二是国内废钨市场格局分散,部分参与者因“羊群效应”放大了囤货及抛货行为,一定程度上加大了钨价波动。据中钨在线,今年1月、3月国内废钨价格的涨幅领先国内钨精矿。截至2026年3月10日,国内废钨棒材、废钨钻头报价均达到1370元/kg高位,较年初上涨120%、124%,高于同期国内钨精矿118%涨幅水平。3月13日,废钨价格早于国内钨精矿价格出现下调拐点。截至5月29日,国内废钨棒材、废钨钻头报价为680元/kg和630元/kg,较前期高点调整50%和54%,小于同期国内钨精矿价格60%调整幅度,均较前一天 30元/kg,出现向上拐点,产业惜售情绪增强。

图表14:2026年年初至今国内废钨价格与国内钨精矿走势情况

注:1)取2026年价格基数=100

2)国内废钨价格参考中钨在线网站,钨精矿参考iFinD白钨精矿价格

资料来源:中钨在线,iFinD,中金公司研究部

短期看,废钨报价逐步企稳并出现向上拐点,国内外各类钨制品价格分化程度持续处于高位,产业链惜售挺价情绪增加,我们认为废钨价格对整体钨价的负面扰动趋缓。中长期看,考虑到国内龙头企业逐步重视废钨的循环使用,废钨价值量或被充分挖掘,我们认为废钨价格体系或向龙头企业长单定价收敛,国内整体钨价的波动率有望下降。

4.库存:1Q26国内钨库存环比增加但增幅有限,海外补库需求依然迫切

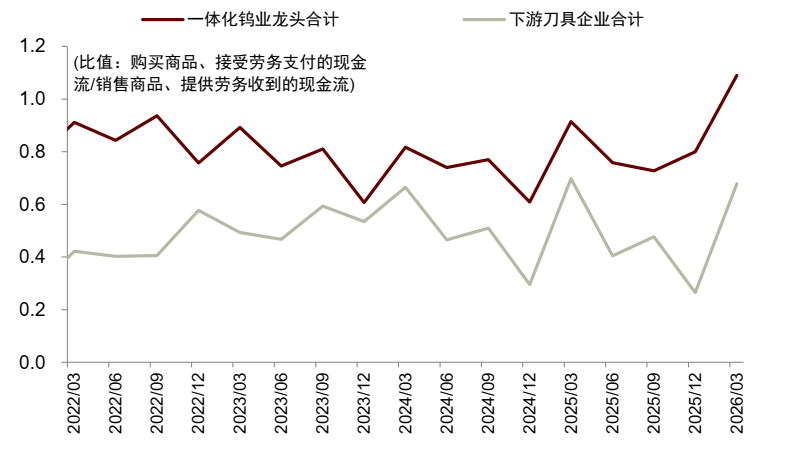

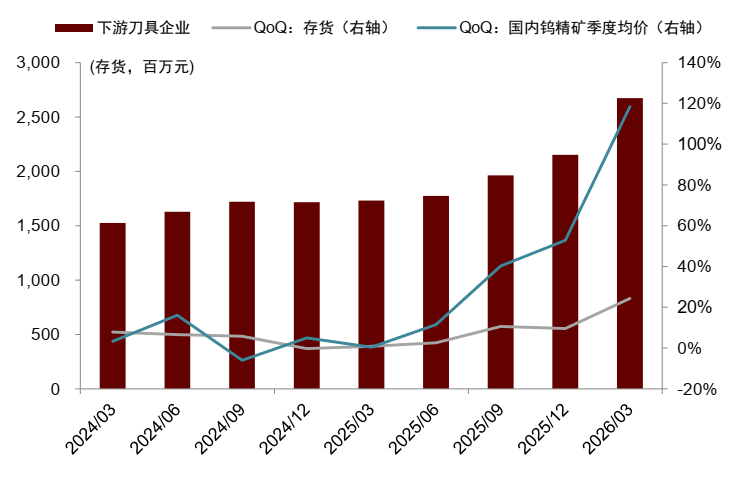

国内库存方面,从现金流变化情况看,我们观察到1Q26一体化钨企和下游刀具龙头积极推进春季补库。我们测算A股上市公司中四家一体化钨企、四家下游刀具企业1Q26购买商品、接受劳务支付的现金流与销售商品、提供劳务收到的现金流比值分别为1.09、0.68倍,环比分别达 36%、 156%,其中一体化钨企的比值连续两个季度环比向上。

图表15:中国一体化钨企及下游刀具企业购买商品、接受劳务支付的现金流与销售商品、提供劳务收到的现金流的比值变化情况(1Q22-1Q26)

注:该比值一定程度抵消价格变化对企业购买和销售金额的影响,反映公司库存管理的方向。如果比值上升,说明企业存在一定的补库行为,如果下降,则反映出一定的库存去化情况

资料来源:iFinD,公司公告,中金公司研究部

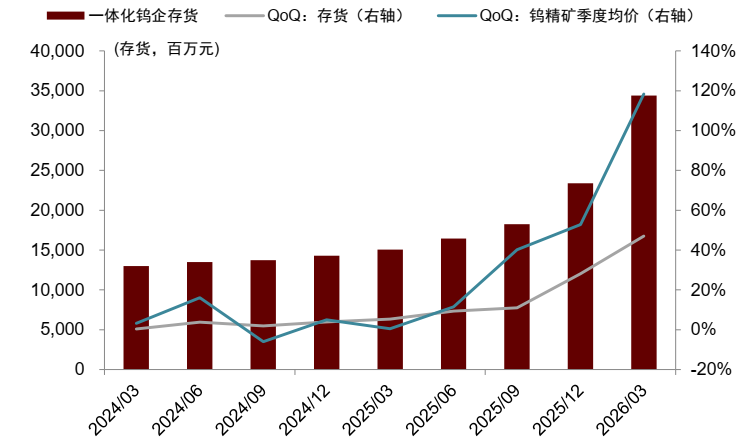

从龙头企业存货金额及变动情况看,考虑到1Q26钨精矿等原料价格增幅明显,我们认为龙头企业的存货增幅相对有限。我们测算1Q26四家一体化钨业龙头存货金额合计344.0亿元,同/环比 128.6%/ 47.1%;1Q26四家刀具龙头存货金额合计26.7亿元,同/环比 54.4%/ 24.3%。同时,据iFinD和亚洲金属网,1Q26国内白钨精矿均价达74万元,同/环比分别高达 421.5%和 118.4%,APT、碳化钨等原料价格的增幅同样显著,或较大对冲企业相关采购金额对原料的购买力。

图表16:A股一体化钨业龙头存货金额及环比变动情况(1Q25至1Q26)

注:我们选取厦门钨业、中钨高新、章源钨业、翔鹭钨业等四家公司作为样本

资料来源:iFinD,中金公司研究部

图表17:A股下游刀具龙头存货金额及环比变动情况(1Q25至1Q26)

注:我们选取鼎泰高科、欧科亿、华锐精密、沃尔德等四家公司作为样本

资料来源:iFinD,中金公司研究部

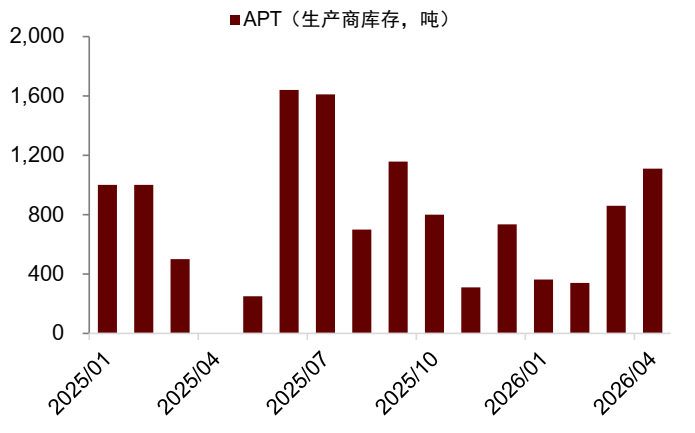

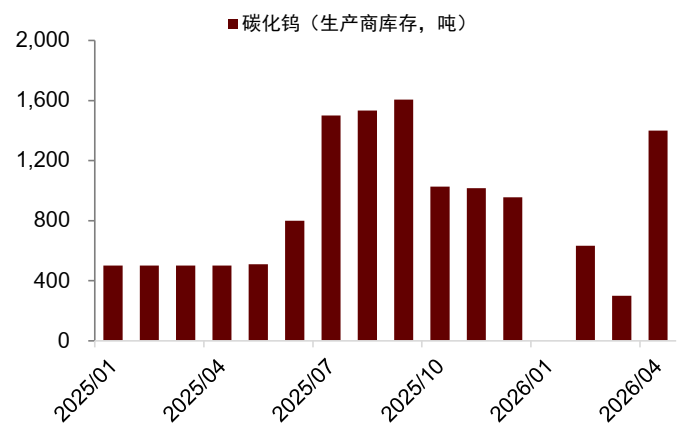

从生产商库存变动情况看,我们认为侧面反映了产业链下游从4Q25以来积极补库,到今年3月以来逐步转为谨慎采购、以消化自身库存为主的态势。据亚洲金属网,2025年10月,在需求持续增长和产业链看涨预期强化背景下,国内APT、碳化钨生产商库存分别较9月去化约200、600吨,出现向下拐点。今年1月国内碳化钨生产商未录得库存量,2月APT生产商库存水平去化至340吨附近低位。截至4月最新统计数据,国内APT、碳化钨生产商库存为1110、1400吨,环比 250、 1100吨。

图表18:中国APT生产商库存及YoY变动情况(2025年1月至2026年4月)

资料来源:亚洲金属网,中金公司研究部

图表19:中国碳化钨生产商库存及YoY变动情况(2025年1月至2026年4月)

资料来源:亚洲金属网,中金公司研究部

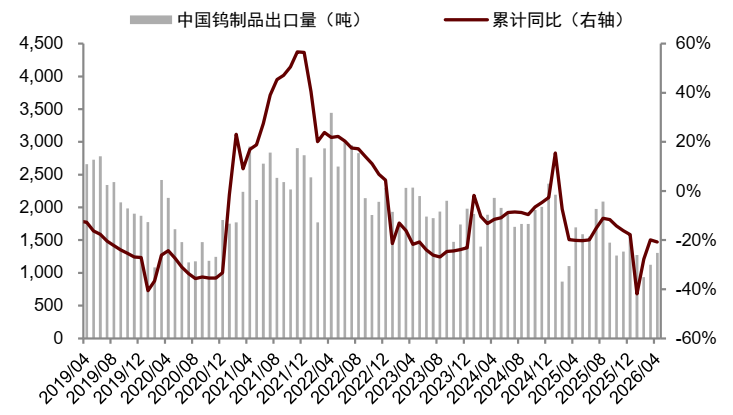

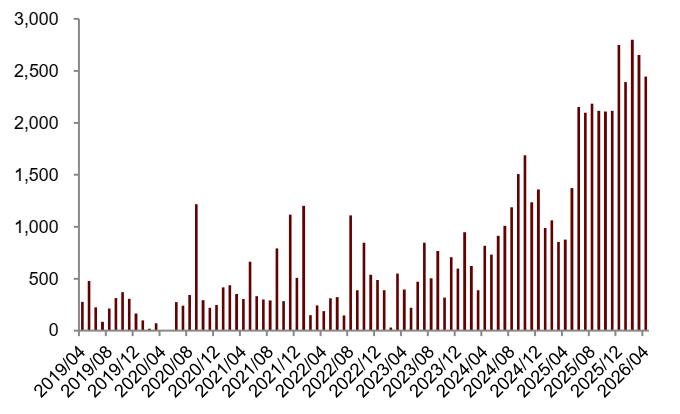

海外库存方面,2025年以来中国钨制品出口增速放缓明显,钨精矿进口量加大,客观上使得海外难以实现有效补库。据海关总署,2025全年中国累计出口钨制品1.87万实物吨,同比-4000吨,累计同比-18%;今年1-4月中国出口钨制品4640实物吨,同比-1200吨,累计同比-21%,维持偏紧态势。进口方面,2025全年、今年1-4月中国进口钨精矿2.07万、1.03万实物吨,累计同比高达 67%和 172%,客观上收紧了海外钨原料供给。

如前文所述,今年以来日韩特种气体等企业已发出供给预警,同时欧美各国日益重视对钨等关键金属的原料采购,海外钨制品溢价持续维持历史高位,均反映出较为迫切的补库需求。

图表20:中国钨制品出口量及累计同比(2019年至2026年4月)

资料来源:海关总署,中金公司研究部

图表21:中国钨精矿进口量(2019年至2026年4月)

注:中国钨精矿进口量根据海关总署统计的实物吨计算

资料来源:海关总署,中金公司研究部

图表22:1995年以来美国钨库存逐步去化(金属吨)

注:美国库存参考USGS统计值,仅披露至2022年

资料来源:USGS,中金公司研究部

5.钨的新时代格局有望持续强化,全球钨业龙头配置价值凸显

短期看,市场对宏观环境的担忧边际趋缓,国内钨产业链情绪逐步修复,叠加钨的高端制造及战略价值持续凸显,钨价有望企稳后再度偏强运行。供给侧,国内钨矿山企业持续受矿石品位下降和规范化政策约束,废钨供给同样受增值税发票政策等约束,且产业链恐慌情绪有所缓解,成交逐步回暖。海外方面,哈萨克斯坦巴库塔钨矿的供给增量主要被中国进口,难以对海外供给形成明显冲击,海外其他主要增量项目放量较慢且存在不确定性。

需求侧,AI等新兴产业驱动钨需求迎来重估,其中AI PCB微钻、六氟化钨等高附加值产品需求明显抬升。同时,传统需求保持稳健增长态势,其中中国1-4月切削机床、挖掘机产量累计同比分别 4.2%、 25.0%。随着地缘冲突缓解带动市场预期修复,同时新兴产业景气度持续提升,我们认为钨价或在“过冷”后迎来“回暖”。

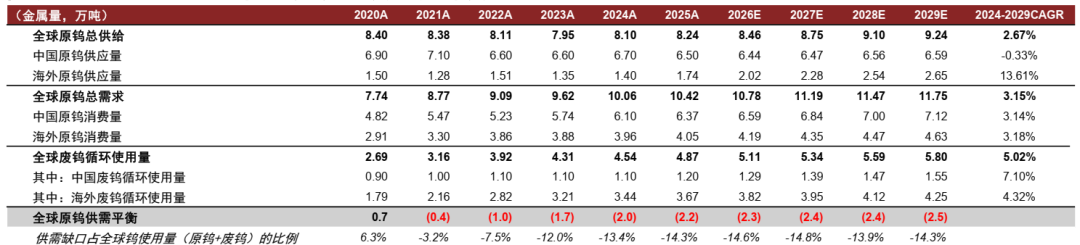

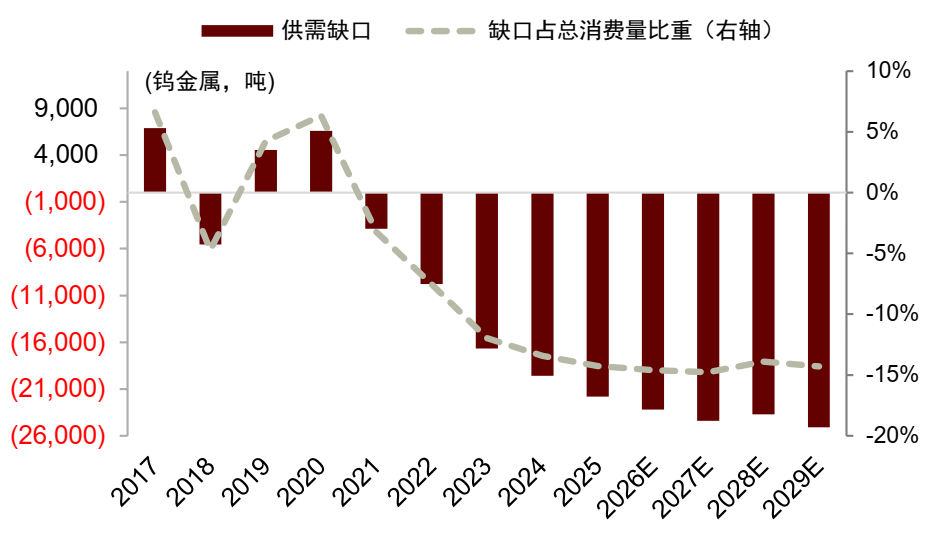

长期看,我们认为中长期全球钨供给增量有限,且新兴产业有望推升钨消费量总体水平,全球钨供需关系紧缺态势或持续明确,钨价中枢有望继续偏强运行。按钨金属量算,我们预计2024-2029E全球原钨生产量有望从8.10万吨增至9.24万吨,CAGR 2.67%;预计全球原钨需求或从10.06万吨增至11.75万吨,CAGR 3.15%。我们预计全球钨的供需缺口在2026-2029年或达2.3/2.4/2.4/2.5万吨,考虑废钨循环使用量在内,供需缺口占全球整体钨消费量的比例为14.6%/14.8%/13.9%/ 14.3%。

图表23:2020-2029年全球钨金属供需平衡表

注:1)供给和消费口径均转化为钨金属量进行计算;2)在计算供需缺口占消费量的比重时,我们引入全球废钨循环使用量测算值,其中中国废钨循环使用量参考安泰科统计口径

资料来源:中国钨业协会,USGS,弗若斯特沙利文,安泰科,中金公司研究部

图表24:2017年以来全球钨金属的供需关系及预测

资料来源:中国钨业协会,USGS,弗若斯特沙利文,中金公司研究部

6.风险提示

全球钨供给超预期增加

钨精矿价格上涨会对全球矿山增产、开发新项目产生激励作用,如果短期内全球钨精矿供给增量超预期增加,或对钨精矿及下游钨制品价格产生压力,从而对公司收入及利润构成负面压力。

项目进展不及预期

钨产业链公司在上游矿山、下游硬质合金刀具等项目的进展会影响相关业务收入及盈利的增速。如果项目进展因融资节奏、技术、政策等原因不及预期,公司盈利的成长性或面临压力。

需求不及预期

分产品类型看,全球钨下游应用领域主要包括硬质合金、钨特钢、钨材、钨化工等。尽管我们认为整体钨需求有望维持增长态势,但如果下游需求不及预期,对钨价的传导能力不足,或使得钨制品价格面临压力,从而对公司业绩有负面影响。

VIP复盘网

VIP复盘网