报告摘要

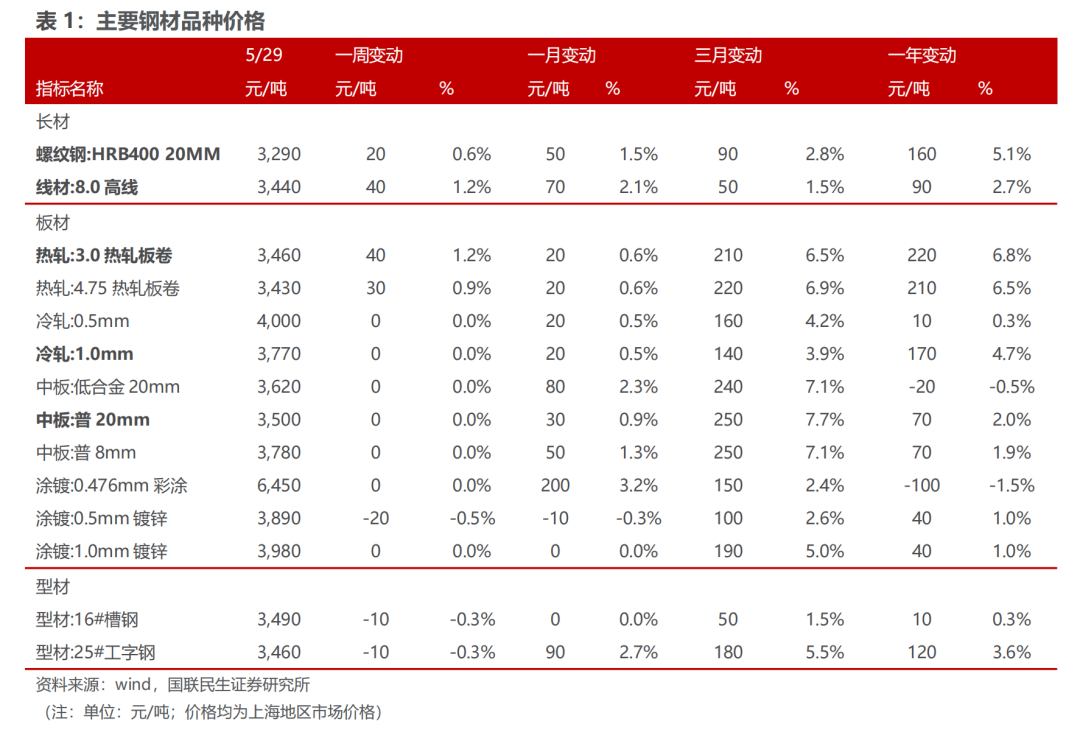

◾ 价格:本周钢材价格上涨。截至5月29日,上海20mm HRB400材质螺纹价格为3290元/吨,较上周升20元/吨。高线8.0mm价格为3440元/吨,较上周升40元/吨。热轧3.0mm价格为3460元/吨,较上周升40元/吨。冷轧1.0mm价格为3770元/吨,较上周持平。普中板20mm价格为3500元/吨,较上周持平。本周原材料中,国产矿市场价格稳中有升,进口矿市场价格震荡,废钢价格下跌。

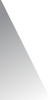

◾ 利润:本周钢材利润下降。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化-10元/吨,-9元/吨和 1元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化-8元/吨。

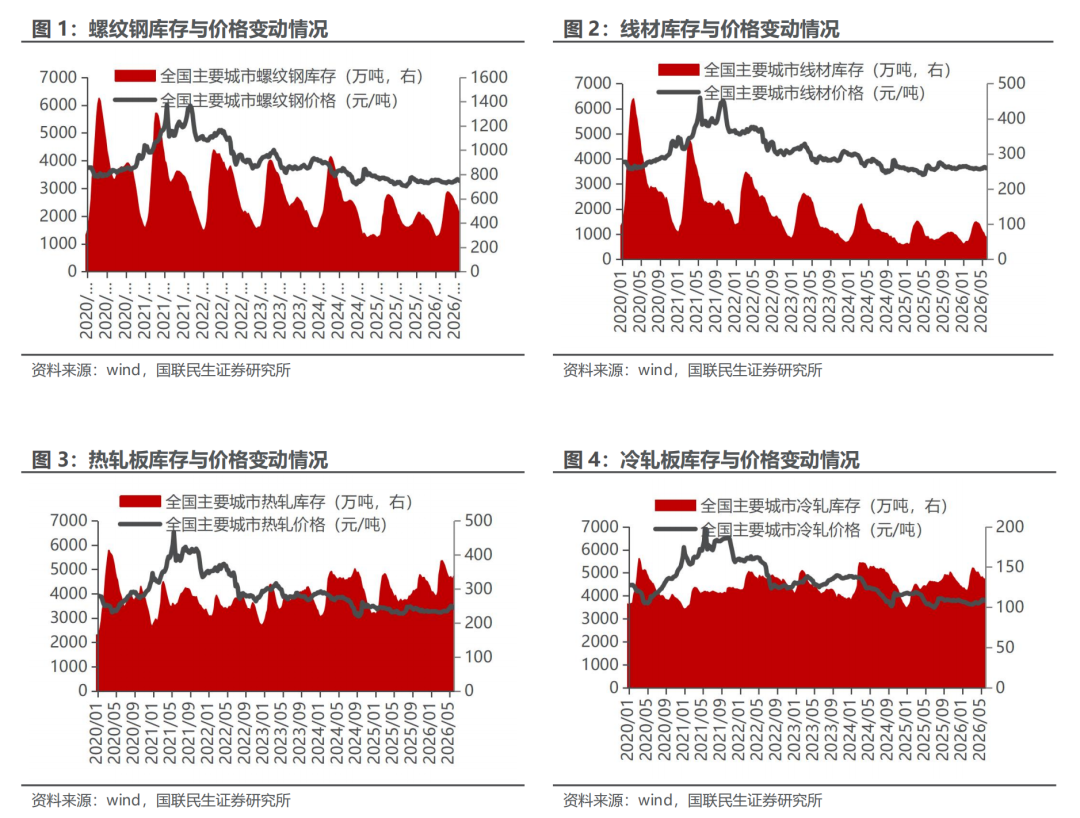

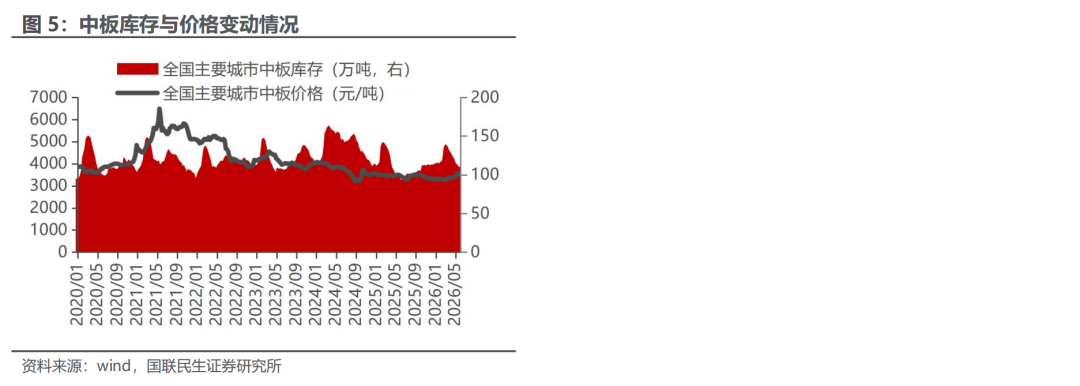

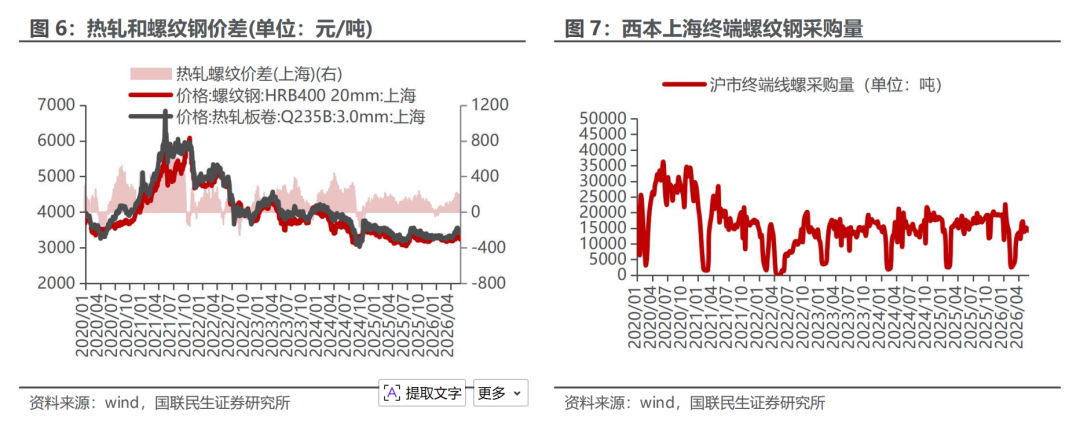

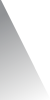

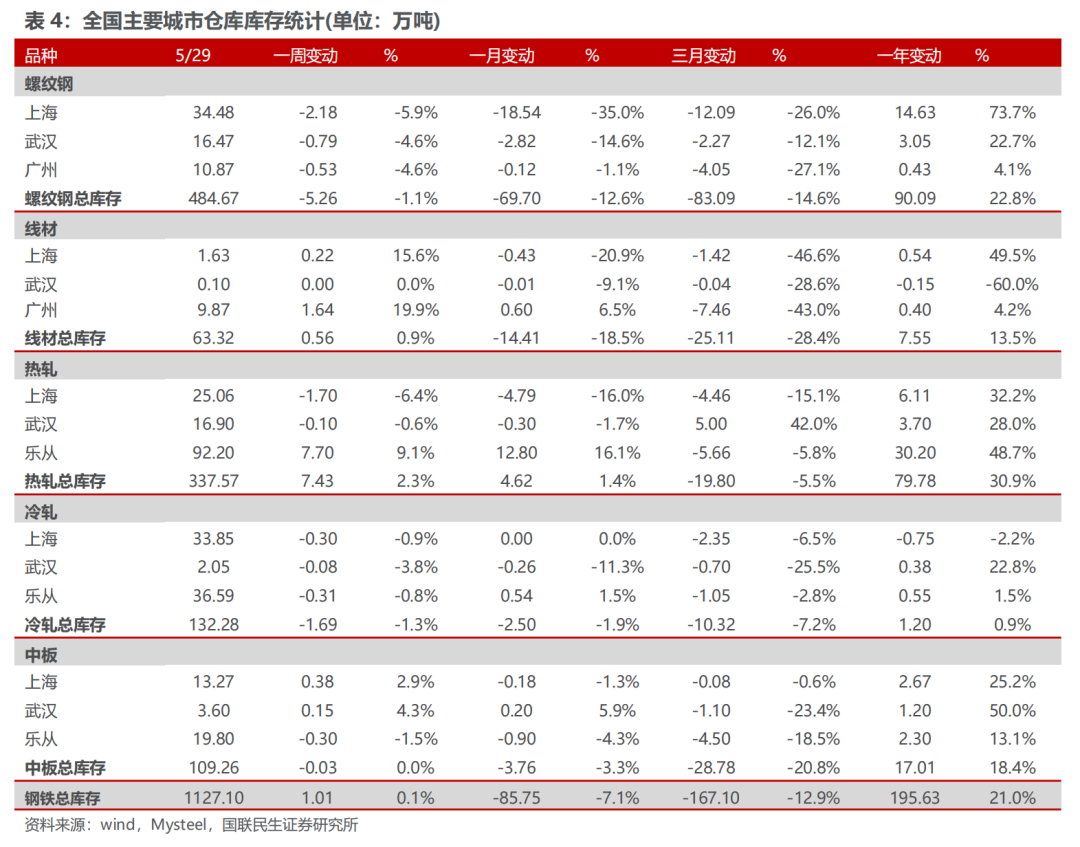

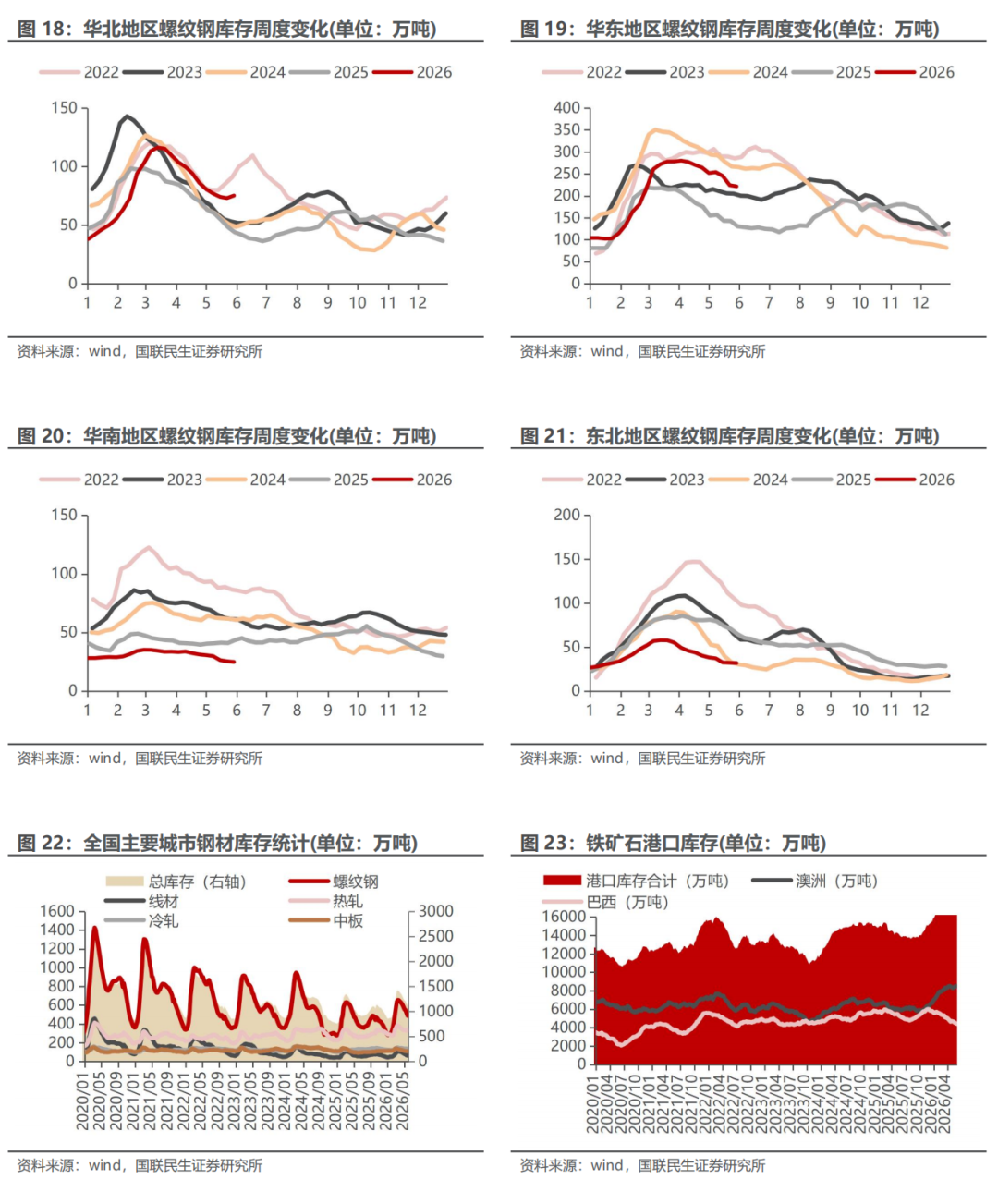

◾ 产量与库存:截至5月29日,五大钢材产量上升,总库存环比下降。产量方面,本周五大钢材品种产量864万吨,环比升1.52万吨,其中建筑钢材产量周环比增3.13万吨,板材产量周环比降1.61万吨,螺纹钢本周增产0.53万吨至221.67万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为190.99万吨、30.68万吨,环比分别 2.73万吨、-2.2万吨。库存方面,本周五大钢材品种社会总库存环比增1.01万吨至1127.1万吨,钢厂总库存416.32万吨,环比降13.41万吨,其中,螺纹钢社库降5.26万吨,厂库降5.32万吨。表观消费量方面,测算本周螺纹钢表观消费量232.25万吨,环比降9.54万吨,本周建筑钢材成交日均值8.87万吨,环比下降0.63%。

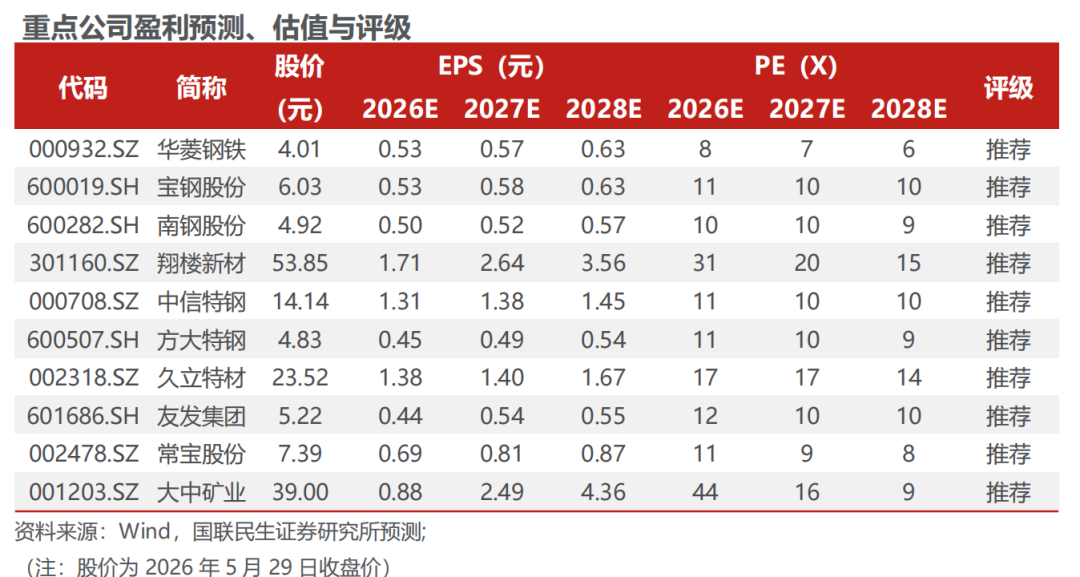

◾ 投资建议:焦煤供应趋紧,成本支撑偏强。截至5月29日,山西煤矿停产产能约1.22亿吨,已复产产能0.25亿吨。除煤矿停产直接造成的减量外,在产煤矿的减量同样不容忽视。山西是焦煤主要产区,焦煤供应预计趋紧,短期成本支撑偏强。钢材端,需求逐步进入淡季,供需矛盾不明显,关注淡季需求情况。长期来看,降碳要求下钢铁供给侧有约束预期,钢企利润有望回升,分级差异化调控下,引领型龙头企业将进一步受益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料标的:大中矿业。

◾ 风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动;测算结果存在局限性。

报告正文

主要数据和事件

◾ 埃及新峰钢铁项目首根钢柱顺利吊装就位

日前,首钢建设一冶建承建的埃及新峰钢铁200万吨热轧卷板炼钢主厂房首根钢柱成功吊装就位,标志着该项目正式进入主厂房钢结构安装阶段,也是一冶建与大客户中钢设备又一重要合作的良好开端。埃及新峰钢铁项目位于埃及苏伊士运河经济特区苏哈纳工业园,是中埃产能合作重点项目,也是埃及首个电炉短流程综合性钢铁项目。(西本新干线,2026年5月30日)

◾ 中钢协:4月份主要用钢行业运行月报

1-4月份,主要用钢行业中建筑业延续收缩态势,制造业总体保持一定增长。具体来看,房地产市场持续调整,基础设施建设投资实现增长;机械行业增加值和机电产品出口额保持增长,汽车产量小幅下降,船舶行业三大造船指标均快速增长,家电行业三大白电产品产量均保持增长,集装箱产量继续下降,降幅有所收窄。(西本新干线,2026年5月29日)

◾ 1-4月钢铁行业实现盈利75.8亿元

1-4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%。1-4月份,黑色金属冶炼和压延加工业利润总额75.8亿元,同比下降51.5%。此前数据显示,1-3月份,黑色金属冶炼和压延加工业利润总额为亏损33.4亿元,以此推算,4月份国内钢铁行业盈利高达109.20亿元。(西本新干线,2026年5月28日)

◾ 中钢协:2026年4月会员企业节能减排情况

2026年4月,会员企业总能耗同比下降4.34%;吨钢综合能耗同比增长0.98%;吨钢可比能耗同比下降0.40%;吨钢耗电量同比增长2.38%。会员企业用电总量同比下降2.63%。自发电总量同比增长1.34%;自发电比例为65.32%,同比提高2.56个百分点。会员企业用水量同比减少14224.59万立方米,同比下降1.81%。会员企业排水量同比增长25.37%。固体废物综合利用方面,钢渣、高炉渣和含铁尘泥利用率均保持在97%以上。可燃气体利用方面,高炉煤气、转炉煤气、焦炉煤气利用率保持在98%以上,其中转炉煤气吨钢回收量比上年同期下降2.79%。(西本新干线,2026年5月27日)

◾ 首钢大石河铁矿选厂综合升级改造项目环境影响报告书获批

首钢集团有限公司矿业公司大石河铁矿选厂综合升级改造项目总投资4546万元(其中环保投资140万元),位于迁安市大石河选厂现有厂区。该项目在现有生产设施基础上,新增磁选机、直线筛、胶带机、各类渣浆泵等设备。项目建成后年处理原矿能力800万吨,生产精矿粉231.61万吨。(西本新干线,2026年5月26日)

1. 国内钢材市场

国内钢材市场价格上涨。截至5月29日,上海20mm HRB400材质螺纹价格为3290元/吨,较上周升20元/吨。高线8.0mm价格为3440元/吨,较上周升40元/吨。热轧3.0mm价格为3460元/吨,较上周升40元/吨。冷轧1.0mm价格为3770元/吨,较上周持平。普中板20mm价格为3500元/吨,较上周持平。

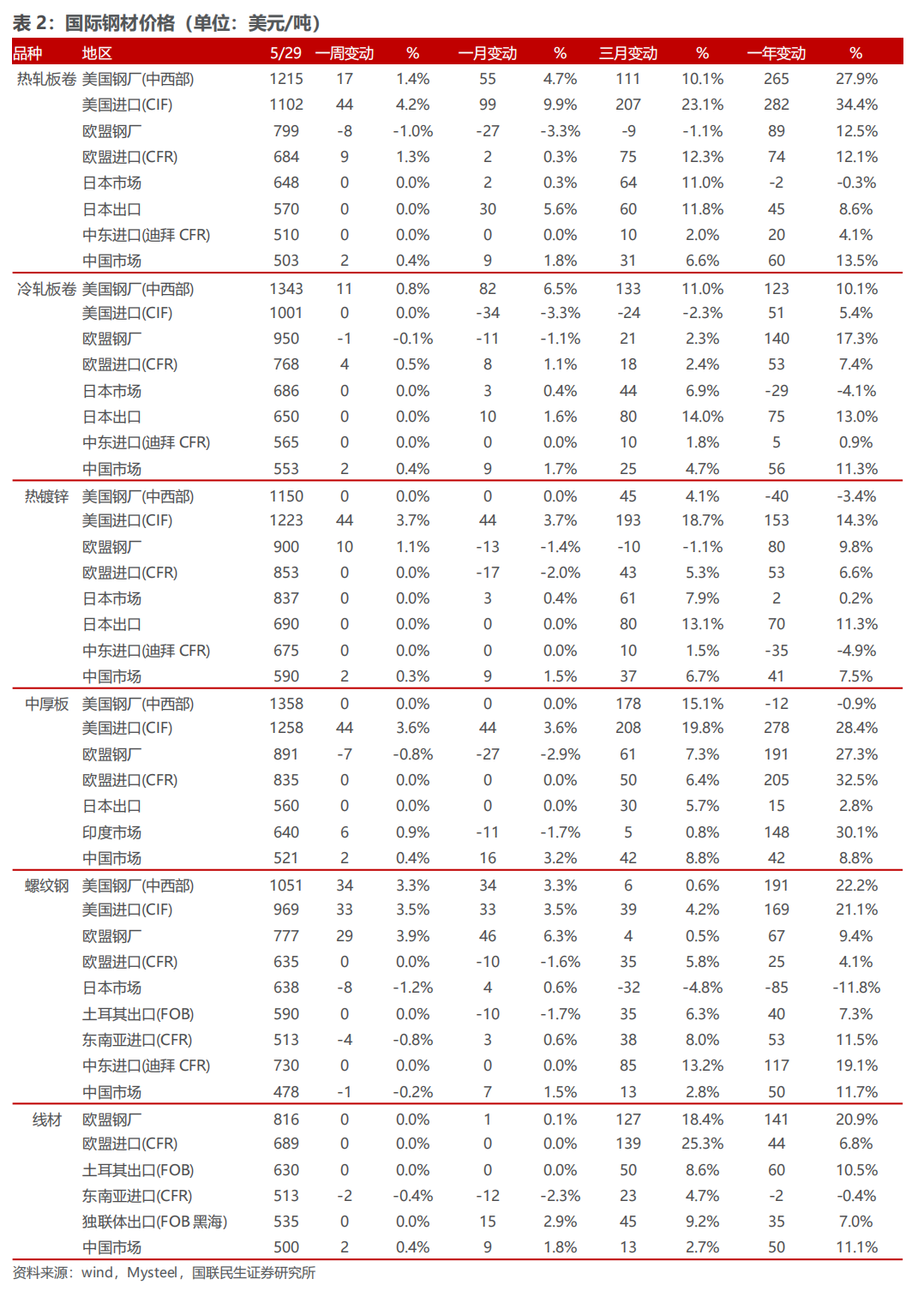

2. 国际钢材市场

美国钢材市场价格上涨。截至5月29日,中西部钢厂的热卷出厂价为1215美元/吨,较上周升17美元/吨;冷卷出厂价为1343美元/吨,较上周升11美元/吨;热镀锌价格为1150美元/吨,较上周持平。中厚板价格为1358美元/吨,较上周持平。长材方面,螺纹钢出厂价为1051美元/吨,较上周升34美元/吨。

欧洲钢材市场价格涨跌互现。截至5月29日,热卷方面,欧盟钢厂报价为799美元/吨,较上周降8美元/吨;冷卷方面,欧盟钢厂报价950美元/吨,较上周降1美元/吨;热镀锌板方面,欧盟钢厂报价为900美元/吨,较上周升10美元/吨;中厚板方面,欧盟钢厂报价为891美元/吨,较上周降7美元/吨;长材方面,欧盟钢厂螺纹钢报价777美元/吨,较上周升29美元/吨;欧盟钢厂线材报价为816美元/吨,较上周持平。

3. 原材料和海运市场

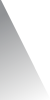

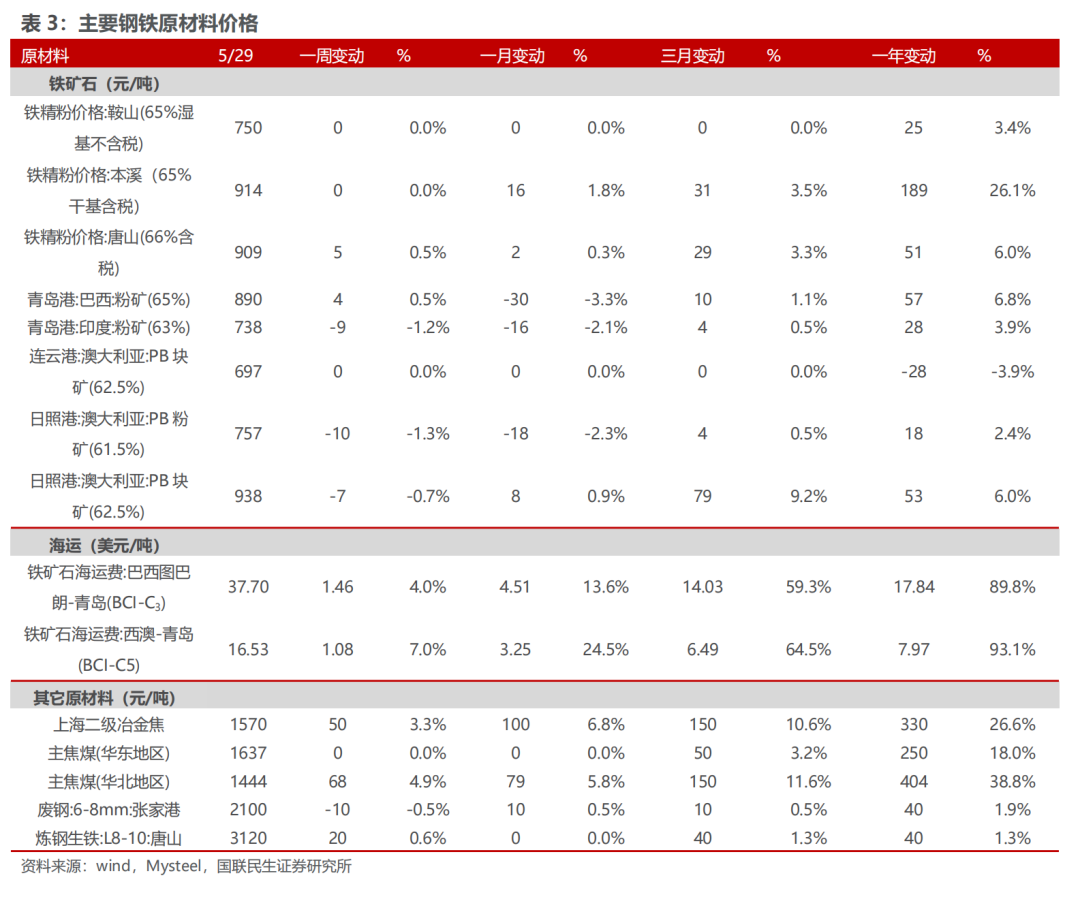

国产矿市场价格稳中有升,进口矿市场价格震荡,废钢价格下跌。截至5月29日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格914元/吨,较上周持平;唐山铁精粉价格909.09元/吨,较上周升5元/吨;国产矿市场价格稳中有升。本周青岛港巴西粉矿890元/吨,较上周升4元/吨;青岛港印度粉矿738元/吨,较上周降9元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿757元/吨,较上周降10元/吨;日照港澳大利亚块矿938元/吨,较上周降7元/吨;进口矿市场价格震荡。本周海运市场上涨。本周末废钢报价2100元/吨,较上周降10元/吨;铸造生铁3120元/吨,较上周升20元/吨。

焦炭市场价格上涨,华北主焦煤价格上涨,华东主焦煤价格持平。本周焦炭市场价格上涨,周末报价1570元/吨,较上周升50元/吨;华北主焦煤周末报价1444元/吨,较上周升68元/吨;华东主焦煤周末报价1637元/吨,较上周持平。

4. 国内钢厂生产情况

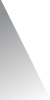

Mysteel调研247家钢厂高炉开工率84.14%,环比持平,同比增加0.45个百分点;高炉炼铁产能利用率90.35%,环比增加0.07个百分点,同比减少0.97个百分点;钢厂盈利率62.34%,环比减少0.86个百分点,同比增加2.6个百分点;日均铁水产量241万吨,环比增加0.19万吨,同比减少2.6万吨。

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

注:本毛利测算是基于即期原材料价格的含增值税毛利润估算,未包含其他运营成本及所得税等其他税费,主要用于观察行业利润变动趋势。

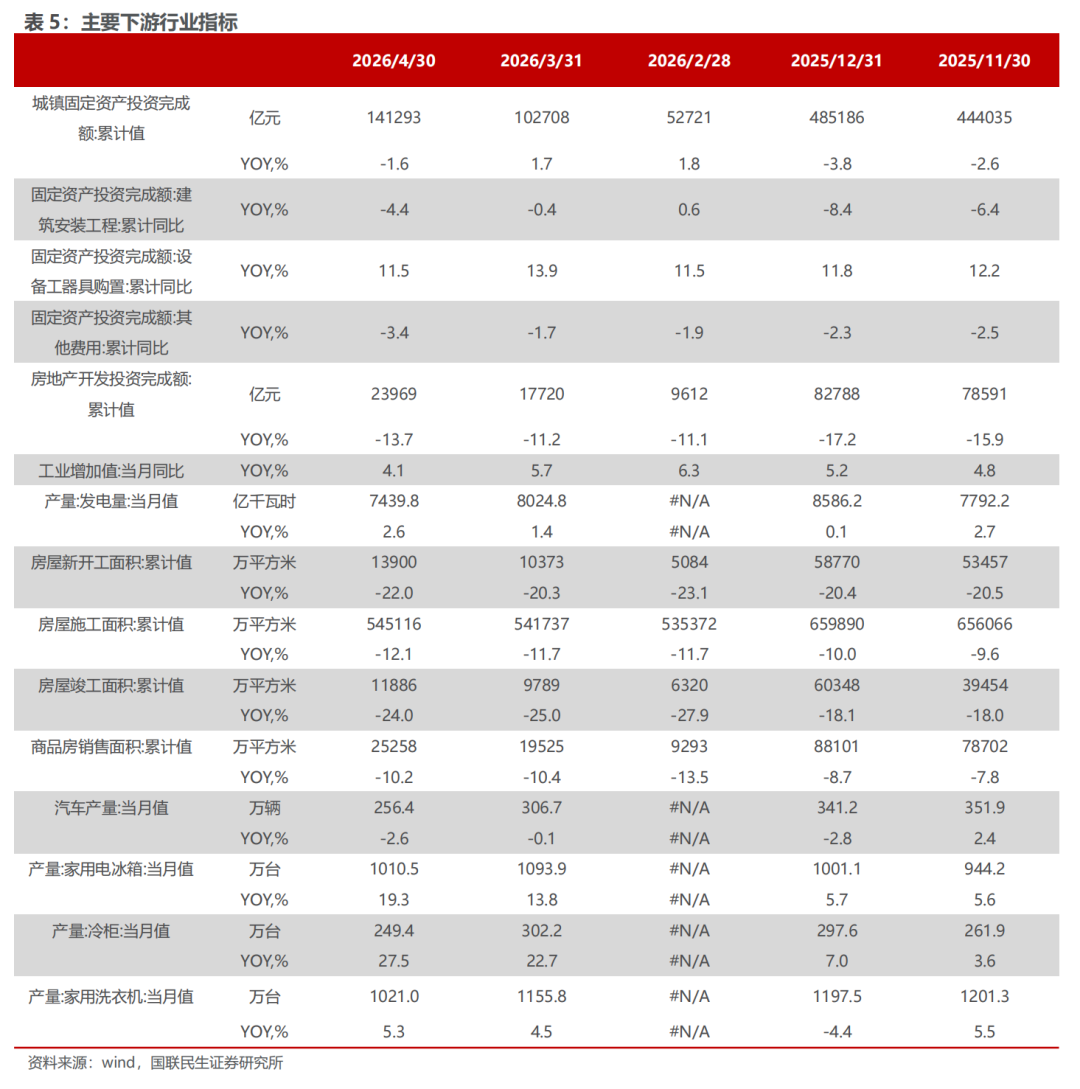

7. 钢铁下游行业

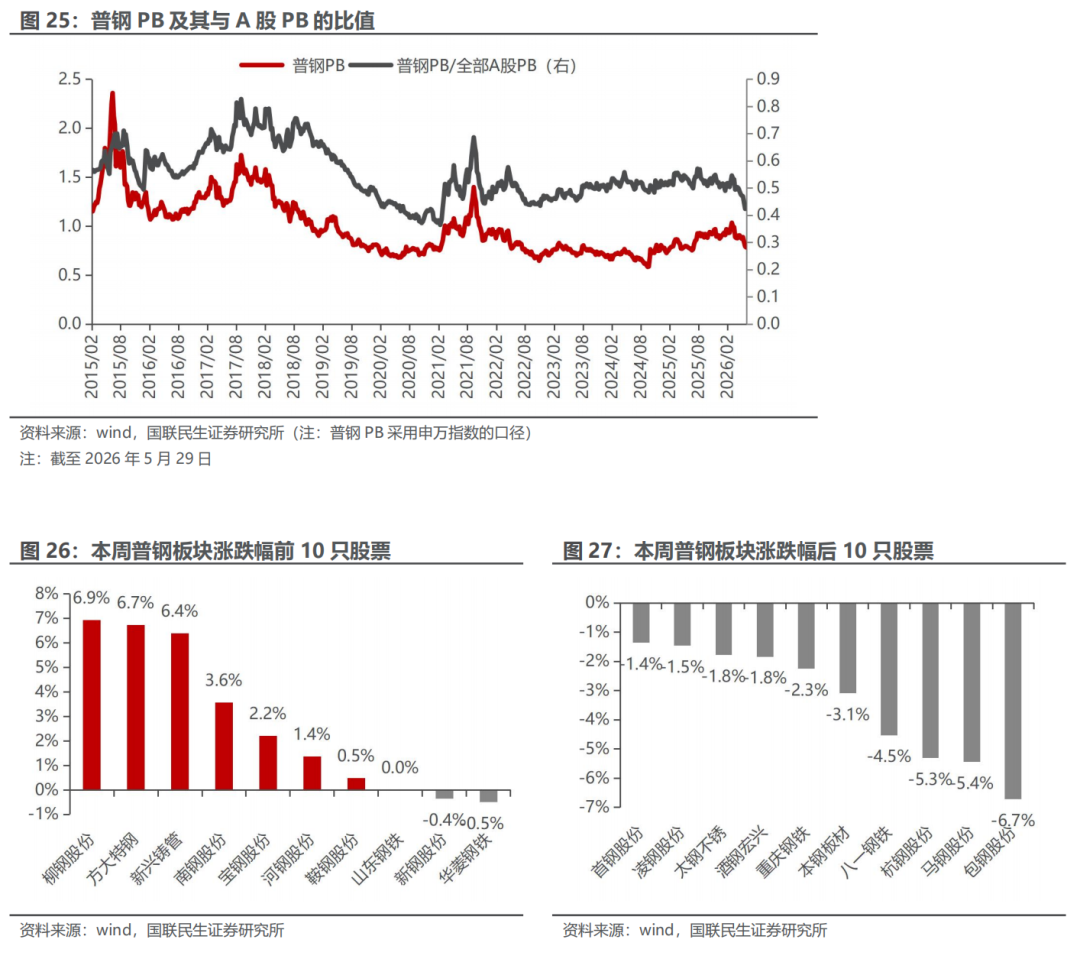

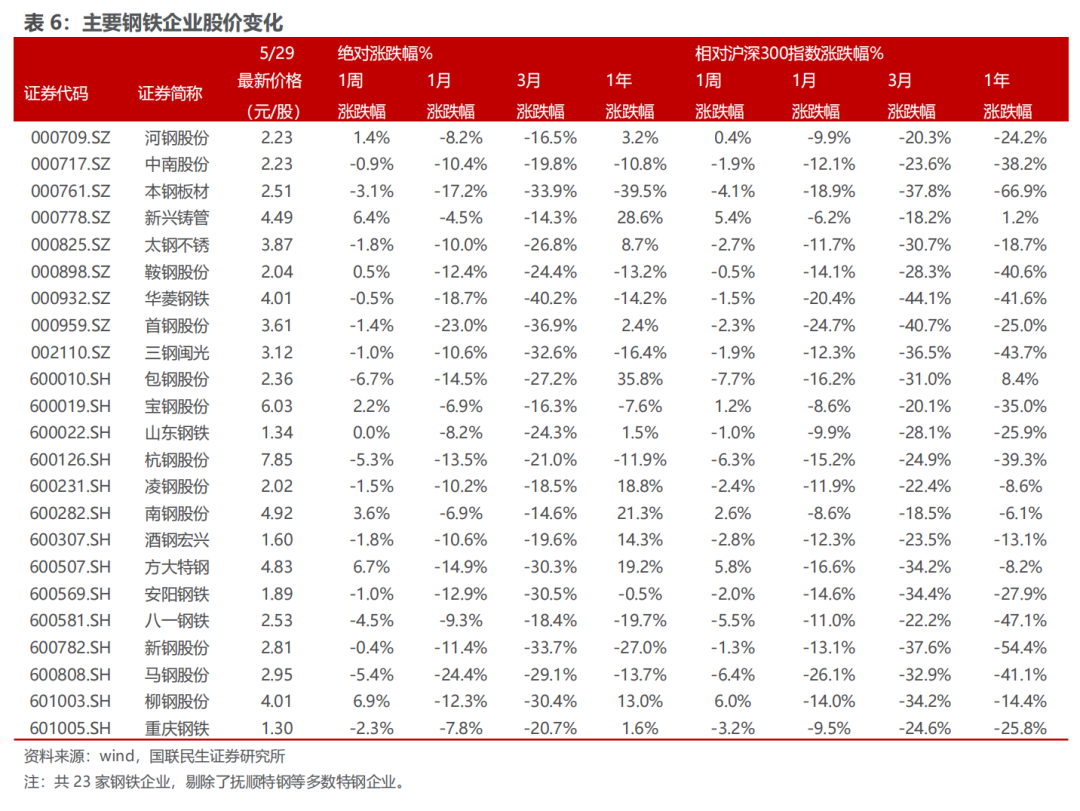

8. 主要钢铁公司估值及股价表现

9. 风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

4)测算结果存在局限性。钢材利润基于即期原料市场价格测算,钢厂原料选择可能存在结构性变化、市场价格与实际采购价格存在差异等局限性。

VIP复盘网

VIP复盘网