2

存储器产值最新预估

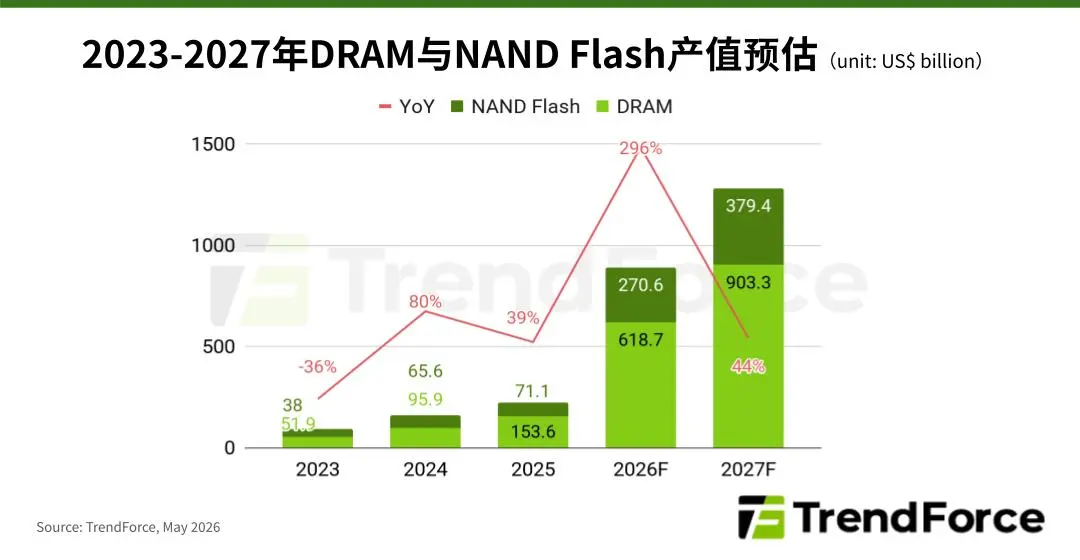

TrendForce集邦咨询大幅上调全球存储器产值预估,将2026年产值从前一版的5,516亿美元提高至8,893亿美元,2027年则预计由8,427亿美元上修至逾1.28万亿美元,年增率约44%。

DRAM方面,集邦咨询上调2026年DRAM产值至6,187亿美元,年增率达303%;预计2027年产值将进一步成长至9,033亿美元,年增46%。

NAND Flash方面,由于需求强劲但供给紧张,NAND Flash价格获得支撑,集邦咨询上修2026年全球NAND Flash产值达2,706亿美元,年增高达280.7%,2027年更将进一步扩大至近3,794亿美元,持续取得40.2%的年成长。

3

华为发表“韬(τ)”定律

5月25日,华为公司董事、半导体业务部总裁何庭波在2026国际电路与系统研讨会上正式发表了指导半导体产业发展的新原则——韬(τ)定律。

据人民日报报道,这是中国在全球半导体领域首次提出指导产业发展的新原则。

韬(τ)定律提出以“时间(τ)缩微”替代“几何缩微”作为半导体与电子系统演进的新指导原则——通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,从而实现半导体与电子系统的持续演进

4

美光Fab 6投产LPDDR4/DDR4

Micron(美光)近日宣布,其美国弗吉尼亚州Fab 6开始投产1α nm制程的LPDDR4和DDR4,主要供应给汽车、国防航天、工业、网通及医疗等关键领域客户。根据TrendForce集邦咨询最新存储器产业研究,Fab 6扩产主要反映Micron内部产能配置调整,而非重启对消费性DDR4的供给。

TrendForce集邦咨询分析,Micron将调整Fab 6的生产重心至LPDDR4及DDR4,并以前者为主,预估该厂整体投片量将于2027年第四季成长至2026年第二季的1.5倍。其中,1α nm的投片将于2026年底开始量产,并于2027年提升投片至四倍规模。同时,OMT厂的1α nm将逐季减产,整体DDR4与LPDDR4并无扩产的规划。

5

NAND Flash品牌商营收排名

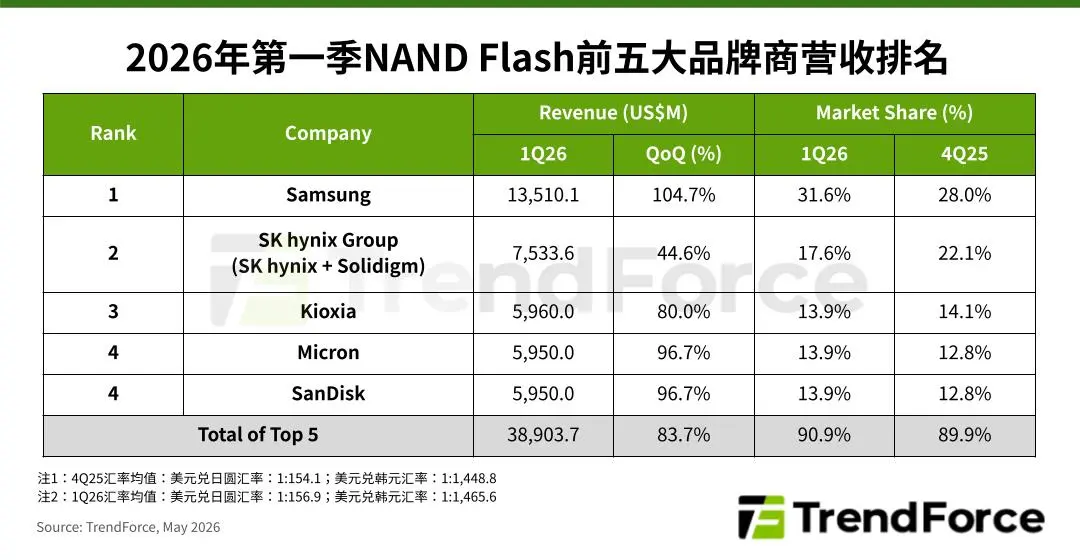

根据TrendForce集邦咨询最新NAND Flash产业调查,2026年第一季,全球各云端服务供应商(CSP)为满足建设AI Server基础设施时的高速传输、大容量要求,带动Enterprise SSD需求呈几何倍数成长。此外,因传统HDD持续出现结构性缺货,促使大批订单转向QLC Enterprise SSD。在需求爆发、供给受限的情况下,NAND Flash原厂平均销售单价(ASP)普遍优于预期,带动第一季前五大品牌商合计营收季增83.7%,突破389亿美元。

分析第一季各NAND Flash供应商营收表现,Samsung(三星)受惠于季度议价机制与Server应用位元出货量跃升,带动ASP大幅成长,以135.1亿美元营收稳居龙头,季增幅度高达104.7%,为前五大品牌最高,市占率也从28%提升至31.6%。

第二名SK hynix Group[SK海力士集团,含SK海力士和Solidigm(思得)]营收约为75.3亿美元,季增44.6%,市占率调整至17.6%。其营收动能同样来自高涨的ASP,且旗下Solidigm受益于大容量QLC Enterprise SSD订单持续爆发,也为集团整体营收带来显著贡献

6

半导体硅片厂商涨价

5月25日,半导体晶圆制造商环球晶董事长徐秀兰在电话会议上表示,今年市况与去年不同,“相对好非常多”。她指出,除AI需求强劲外,非AI应用如车用、工业用产品也陆续回暖。目前环球晶12英寸产能满载,其他中小尺寸晶圆稼动率也处于较高水平,能见度已达第三季度。但由于成本上涨、折旧摊提增加,公司正积极与客户沟通下半年调涨售价。

除环球晶外,信越化学、SUMCO等大厂此前也被报道自今年第二季度起上调12英寸硅片价格,其中AI/HPC专用硅片涨幅相对明显。

业界认为,部分硅片大厂涨价主要是需求增长、供给受限、成本上升等多重因素共同作用的结果。

7

15家半导体企业闯关IPO

2026年以来,AI算力浪潮叠加国产替代提速,国内半导体产业热度持续攀升,资本市场迎来密集上市潮。进入5月,据全球半导体观察不完全统计,15家半导体产业链企业集中推进IPO,动作覆盖辅导备案、辅导验收、交易所受理、过会、港股递表等全流程节点。

从方向看,本轮IPO集中于三大高成长主线:存储芯片国产主力、AI算力基础设施、上游设备材料补短板;另有射频、通信、激光、功率芯片等细分龙头,覆盖汽车、物联网、低空经济等多元场景。

本轮IPO中,存储板块阵容最强、热度最高,涵盖长存集团、东芯股份、佰维存储、北京君正四家核心企业,覆盖IDM、设计、模组全环节,进程贯穿辅导备案、港股二次递表、H股筹备等阶段

VIP复盘网

VIP复盘网