业绩压力直接导致股价暴跌。截至5月9日收盘,通威股份报收16.5元,相较去年四季度32.05元的高点近乎腰斩;而相距公司2022年60.04元的历史高点更是大幅下挫。

在光伏行业中,通威股份亏损绝非个例。例如TCL中环(002129.SZ)、隆基绿能(601012.SH)均亏近20亿,晶科能源(688223.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)3家组件厂商亏损则逾10亿。

只是相比于其他光伏制造商,通威股份要面临更大的债务压力。作为光伏一体化制造龙头,通威股份产业链环节包括"硅料 电池片 组件 电站",对现金流要求更高。

现金流承压的背景下,通威股份短期借款增速显著高于同行其他企业。

上市后首亏近26亿元

一季报显示,今年前三个月,通威股份实现营业收入159.33亿元,同比下降18.58%,净利润亏损25.92亿元,同比减少229.56%,扣非净利润亏损26.07亿元,同比减少230.01%。该公司解释,一季度亏损主要是开工率较低,导致单位盈利承压以及硅料价格仍低于现金成本。

图表来自通威股份一季报。

相较于上个季度,通威股份一季度的净利润,环比减亏约4.7亿元,但亏损金额却是主产业链企业中最高。不仅如此,从2023年四季度起,通威股份已连续六个季度净亏损。

通威股份披露2024年年报显示,公司报告期内实现净利约-70.39亿元,同比转亏。值得一提的是,这也是公司上市后首次年度净利亏损。

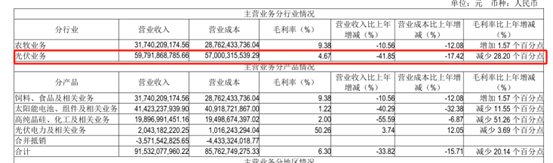

通威股份在年报中直言营收下降原因“主要系光伏板块经营规模扩大、但不足以覆盖产品价格大幅下降影响所致。”

光伏产品价格的下降直接影响了公司毛利率。通威股份年报显示,2024年公司光伏业务毛利率为4.67%,相较上年减少28.2个百分点。

图表来自通威股份年报。

雪上加霜的是,在刚刚过去的四月,光伏产业链价格再次承压下跌。而在此轮上涨前,光伏行业曾出现短暂上涨潮。而这轮“涨价潮”一度席卷了光伏产业链各个环节。

2025年春节过后,随着光伏产业链各环节相继开工,多晶硅、硅片、电池片、组件等环节的价格也基本企稳复苏,甚至强势迈入了上涨通道。

这其中,组件成为了“最靓的仔”。高盛在最新研报中指出,2月份,中国光伏组件价格出现了30个月(自2022年8月以来)以来的首次上涨( 0.4%)。高盛同时预测,3月整个价值链的价格反弹可能进一步增强。

隆基绿能科技股份有限公司分布式业务中国区总裁牛燕燕在接受媒体采访时表示,“从2月15日过年之后,组件价格就一路上升,回弹主要是因为受到供需关系(变化影响),大家现在要抢装。”

而政策则是最直接的需求刺激利器。

例如国家发改委、国家能源局于2025年2月9日发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(下称136号文)明确,新能源项目(风电、太阳能发电)上网电量原则上全部进入电力市场,上网电价通过市场交易形成。新能源项目可报量报价参与交易,也可接受市场形成的价格。文件还提出,实施新能源可持续发展价格结算机制,并以2025年6月1日为节点区分存量和增量项目,此后的增量项目需要竞价上网。

“在新政的影响下,光伏装机出现了‘抢装潮’,组件在短期内出现了供应紧张。”一位业内人士接受自媒体预见能源采访时表示。

但潮起往往伴随着潮落。

根据新能源研究机构InfoLink Consulting公布的最新统计数据,截至4月30日,致密料价格区间在36元/kg到40元/kg之间,最低成交价与最高成交价均有2-3元/kg的下跌,但交易均价仍与3月底价格一样,维持在40元/kg,年内整体提升2.56%,但相比2024年初下跌38.46%。

颗粒硅方面,2月至3月均有所上涨,但4月价格出现下降,截至4月30日交易均价为36元/kg,单月下跌5.26%,回吐了整个一季度的涨幅,重回今年年初水平,相较2024年初跌幅达38.98%。

硅业分会在4月30日的研判中指出,受供需影响,目前硅料价格已持续处于低位,而硅料企业受困于“有价无市”,无法提高产品售价,但抢装带来的需求前置效应正在显现,预计5、6月份下游企业开工就将显著下调。对多晶硅企业来讲,未来面临较大的稳价格、稳出货压力。据了解,目前部分多晶硅企业已经在积极评估筹划减停产方案,以应对极端市场行情。

资产负债率高达72%再创新高

终端价格下降,行业内卷加剧,作为行业龙头的通威股份负债压力激增。

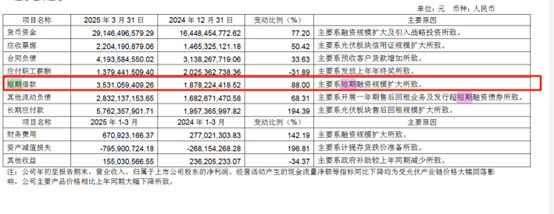

这其中最为典型的是短期借款。一季报显示,通威股份短期借款高达35.31亿元,相较2024年末环比提升88%。

隆基绿能在一季报中解释到,公司短期借款激增的原因主要系融资规模扩大所致。

值得一提的是,通威股份长期借款近年来也在不断攀升。东方财富数据显示,截至2021年一季度末、2022年一季度末、2023年一季度末、2024年一季度末,公司长期借款分别为62.11亿元、115.88亿元、221.79亿元、416.22亿元,同样逐年递增。

随着债务规模快速增长,通威股份目前的资产负债率,也达到历年最高,资金、偿债压力凸显。

东方财富数据显示,截至2022年末、2023年末、2024年末,公司资产负债率分别约为49.69%、55.08%、70.44%。一季报数据显示,截至3月底,通威股份总资产2090.45亿元,总负债1510.37亿元,资产负债率达72.25%,达到历史最高水平,环比增长1.81个百分点,同比更是激增12.98个百分点。

横向对比来看,通威股份72.25%的资产负债率,在22家光伏中位居前列,远高于隆基绿能等同行业可比公司。

同为龙头光伏制造商,通威股份的资产负债结构,不如部分同业稳健。以隆基绿能为例,该公司总资产1490亿元,总负债891.3亿元,资产负债率59.8%,在五家资产规模超过千亿的光伏公司中最低,远低于通威股份;阳光电源资产负债率64.1%,TCL中环资产负债率64.3%,也都优于通威股份。

光伏企业上市公司资产负债率统计数据;来源:东方财富

过高的资产负债率直接挤压了公司现金流,2025年一季度通威股份经营活动产生的现金流量净额约为-14.57亿元,同比下降4.49%。

从货币资金变动看,通威股份也存在长远隐忧。截至2025年一季度末,通威股份货币资金骤增至291.46亿元,比去年末暴增77.2%。这宛如一剂强心针,稳固了短期流动性。

不过,需要指出的是,这场资金盛宴主要源于融资规模扩大及引入战略投资。外部融资虽解燃眉之急,却将中长期债务负担推向新高,利息支出的攀升更如暗流涌动。2025年一季度,公司利息支出高达7.11亿元,2024年为3.98亿元;2025年一季度利息收入仅5447万元,2024年利息收入仅1.42亿元。若经营现金流持续为负,公司对外部融资的依赖将使其在未来利率波动或市场低谷中面临更大挑战。短期庇护的背后,隐藏着长远的偿债隐忧。

通威股份中长期债务如同一座隐形山峰,一方面长期借款与应付债券占据总负债的半壁江山;另一方面盈利能力却未能与之匹配,一季度净亏损高达25.93亿元,利息费用激增近八成,凸显债务成本的沉重压力。光伏行业价格波动与全球利率上行进一步为偿债前景蒙上阴影。若盈利持续低迷,这座债务之山或将压迫公司财务的喘息空间,亟需通过延长债务期限或优化资本结构以化解风险

VIP复盘网

VIP复盘网