浙江东南网架股份有限公司(股票简称:东南网架)成立于1984年,2007年5月在深交所上市。以建筑钢结构为主,业务涵盖大健康、新材料、贸易和投资等多个方面。

东南网架是一家大型建筑集成服务商,为国内钢结构行业塔尖企业,绿色建筑引领者。经营区域覆盖全球,在华东、华南、西南和华北等地布局六大制造基地,年产能超130万吨。

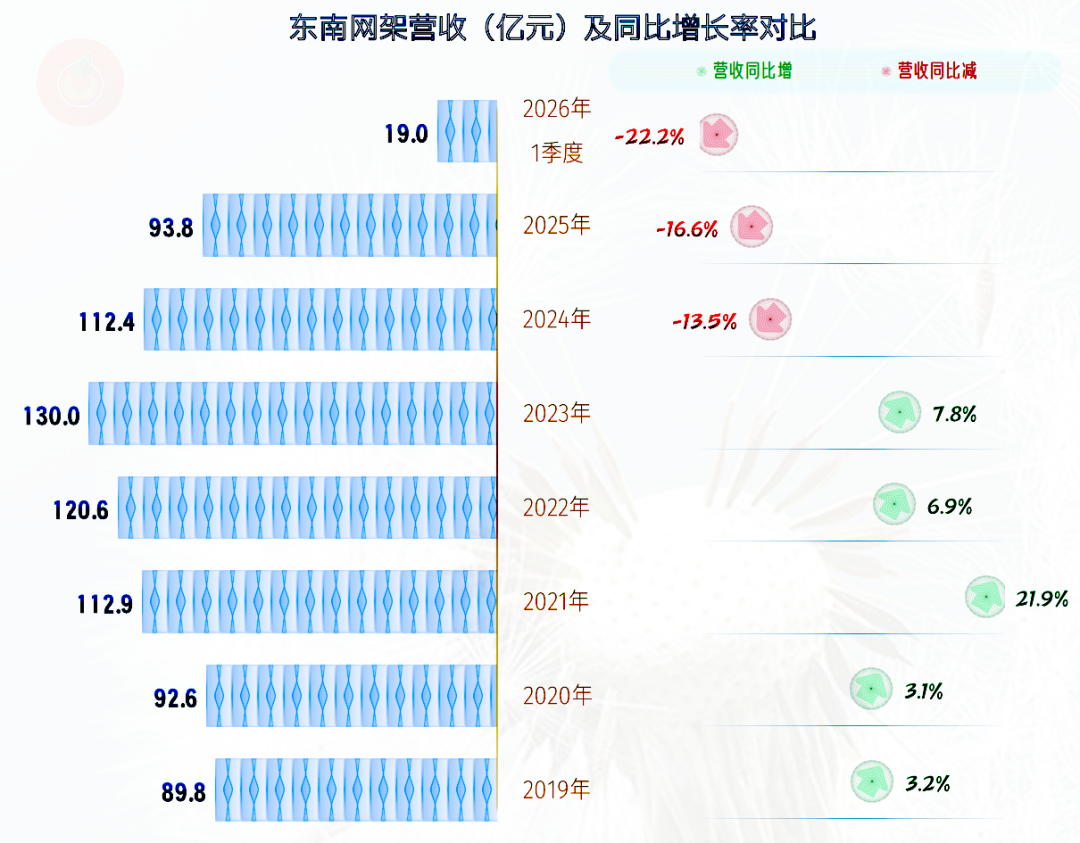

2025年,东南网家的营收同比下跌16.6%,2026年一季度仍在继续下跌,从2024年开始的营收下跌,有点止不住的节奏。

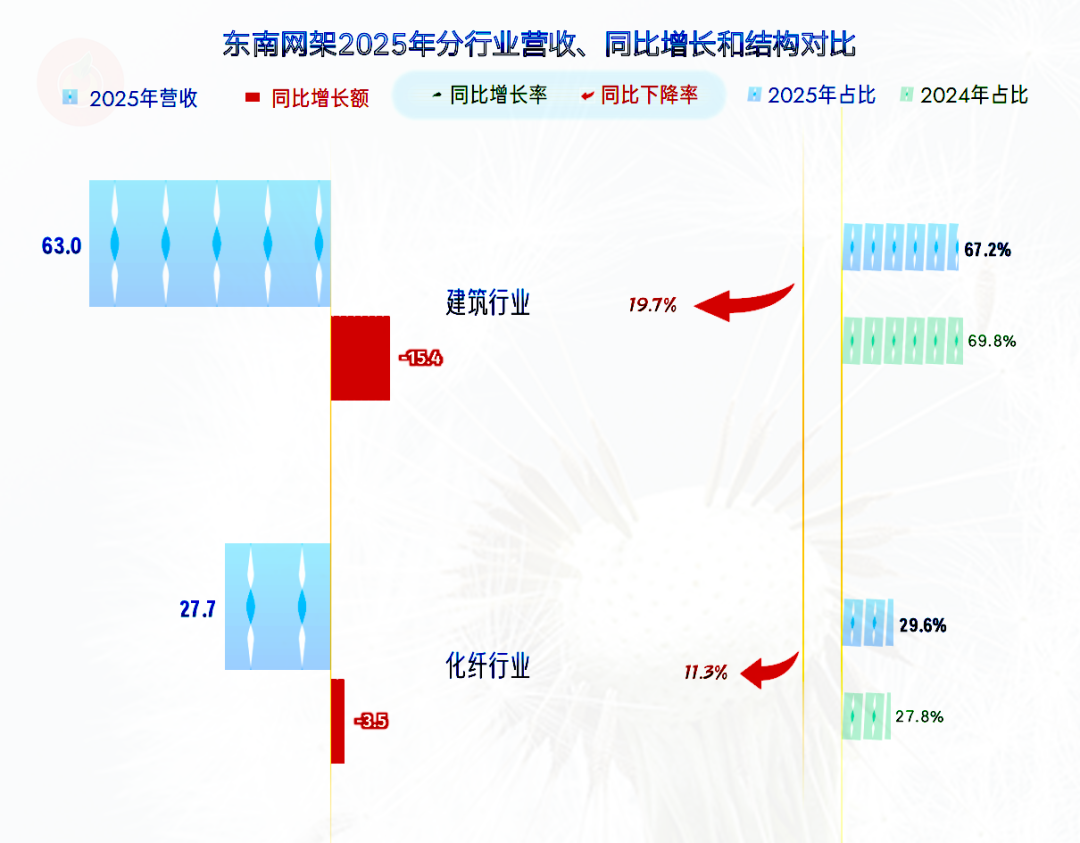

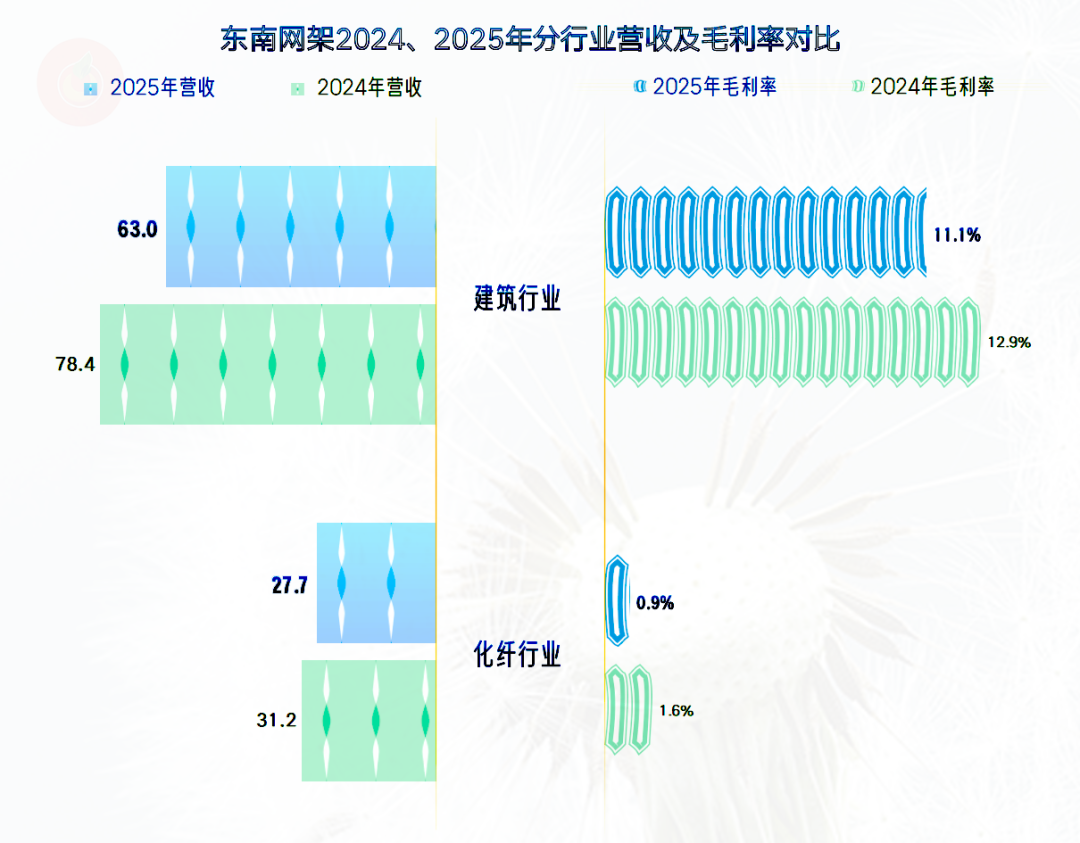

建筑、化纤和光伏,三大行业的业务,2025年均在下跌,特别是第一大建筑行业的业务下跌幅度近两成,是整个营收下跌的关键。

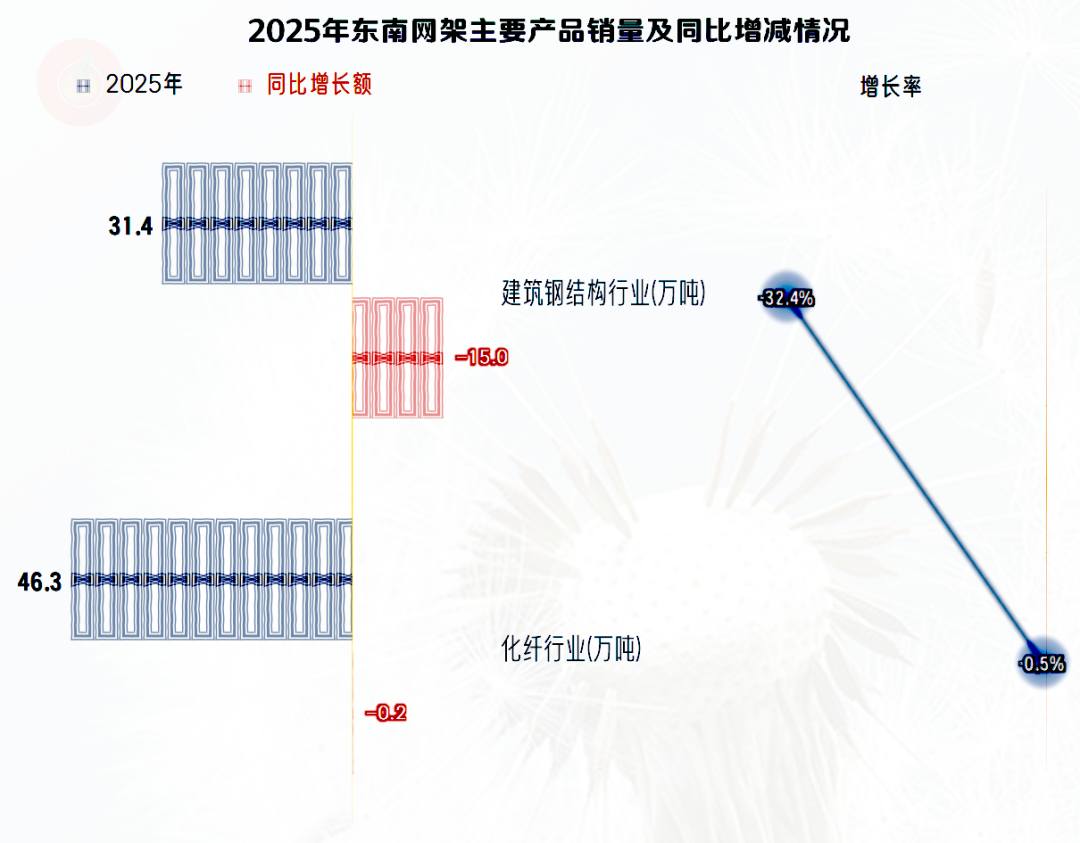

钢结构行业的销量下降近1/3,只比简介中130万吨产能的零头略高,比该行业的收入下降幅度要大得多,似乎市场价格在回升。化纤行业的销量微低0.5%,前面看到的收入超一成下跌,主要是价格或产品结构的变化,平均价格在下跌。

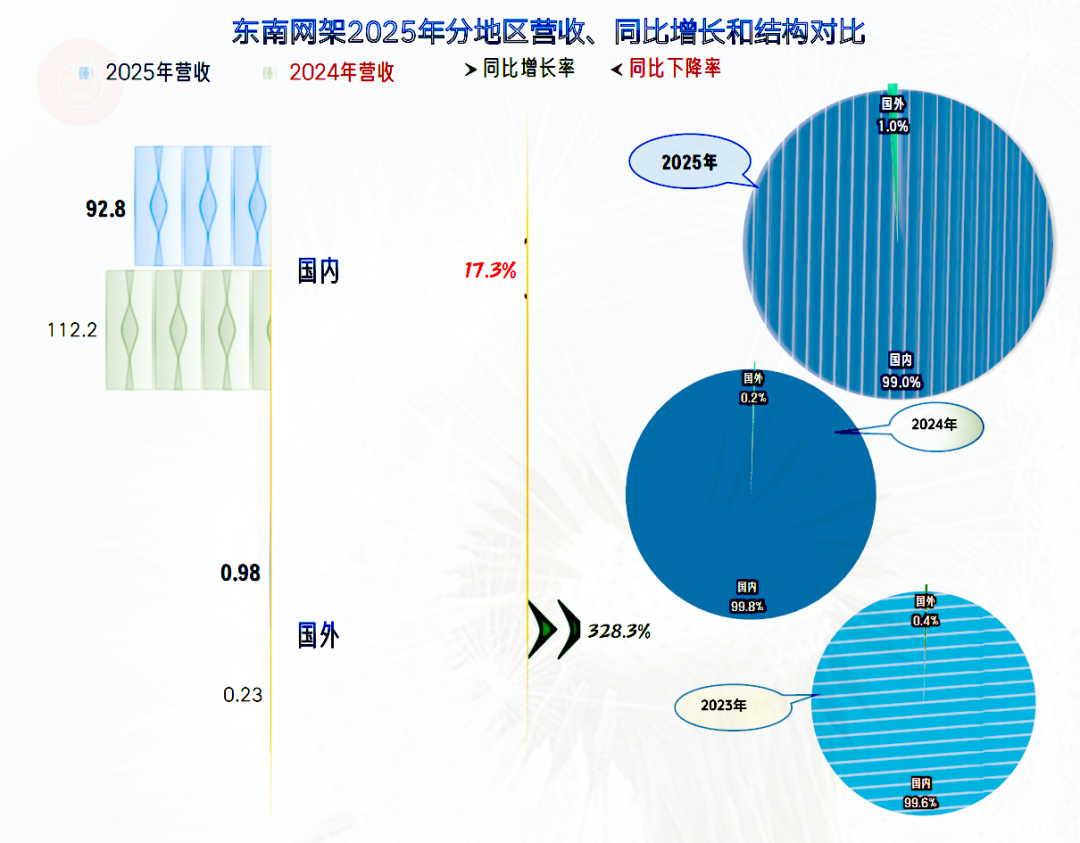

虽然国外市场大幅增长了3.3倍,但规模太小,一时还救不了急。国内市场只需要下跌十几个百分点,下跌额度就是国外市场增长额的10多倍。

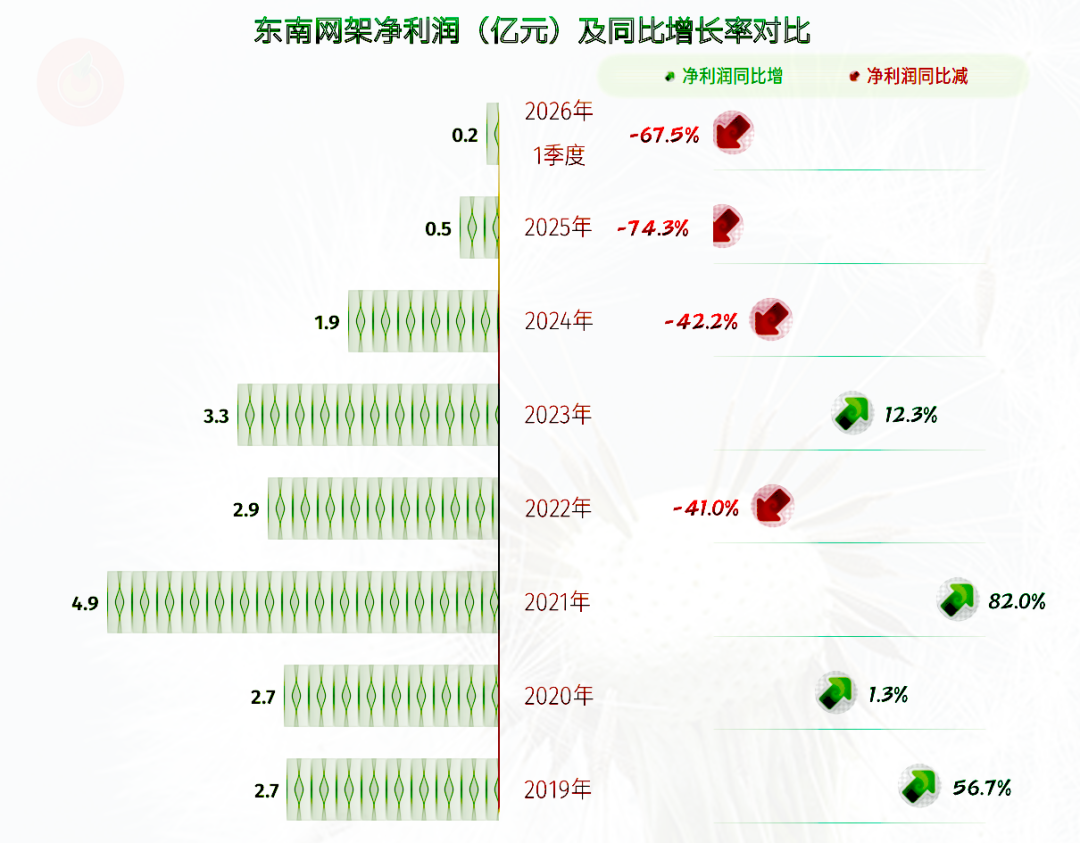

净利润连续大幅下跌,向保本点靠近,这是意料之中的事。再进一步下跌,会不会出现亏损呢?我认为这种可能性越来越高了。

这当然不是随口就来的,因为从最近四个季度的情况看,已经是隔一个季度就亏损,另外一个季度也仅仅是微利,已经在保本点附近徘徊了。

2024年只有一季度的主营业务是保本状态,其他三个季度都是盈利状态;2025年一季度和四季度都是亏损状态,只有二季度和三季度是微利状态;2026年一季度也是亏损状态,整个主营业务的盈利形式是肉眼可见的持续变差,甚至可以不客气地说是在恶化。

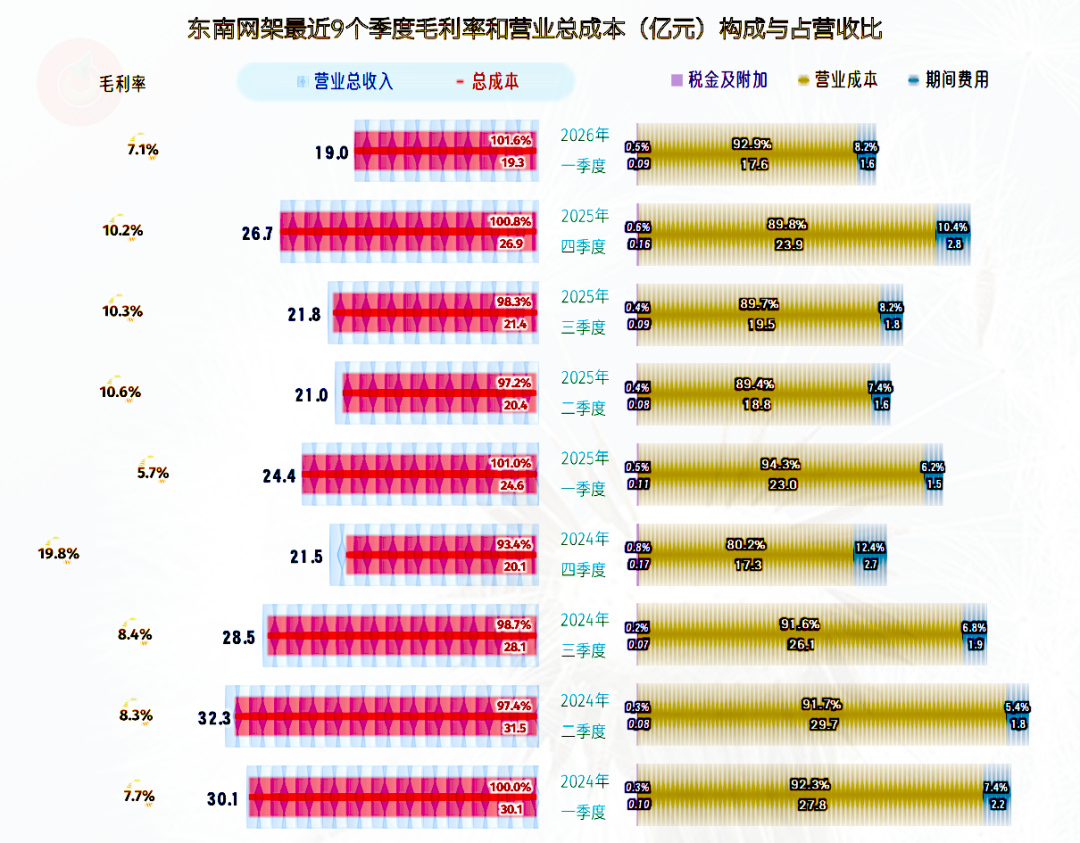

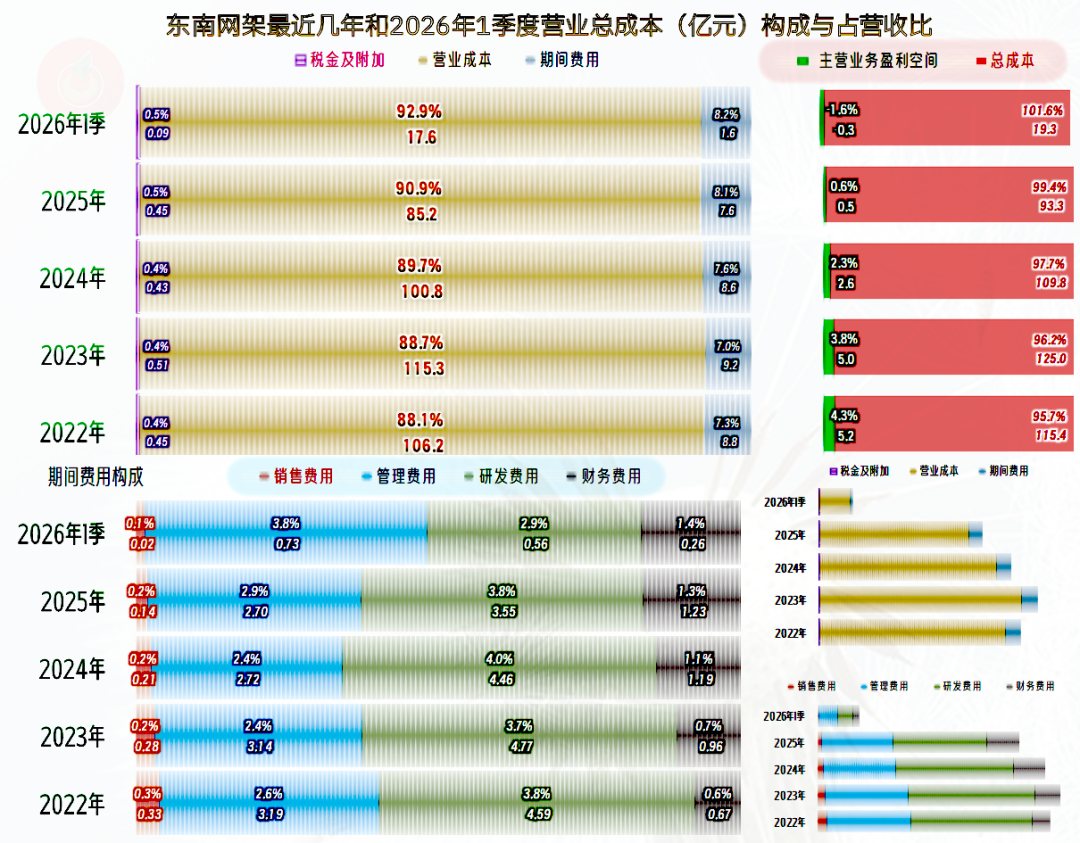

季度间的毛利率波动是比较大的,但扣除部分异常季度的话,大多数季度在10%左右。随着营收的下跌,从2024年四季度开始,东南网架的期间费用占营收比,也靠近10%。这就顺理成章的搞成了在保本点附近徘徊的状态,只能说市场的影响很大,靠降低费用等措施,起到的效果有限。

回头来看年度的情况,在2021年毛利达到13.3%之后,就开启了长达四年多的下跌,我们暂且不管2026年一季度下跌到7.1%,因为该季度的数据参考性不大。2025年较四年前下跌了6.1个百分点,累计下跌1/3左右,对这类本就是低毛利率,还需要高垫资的施工业务来说,这已经是很难盈利的水平了。

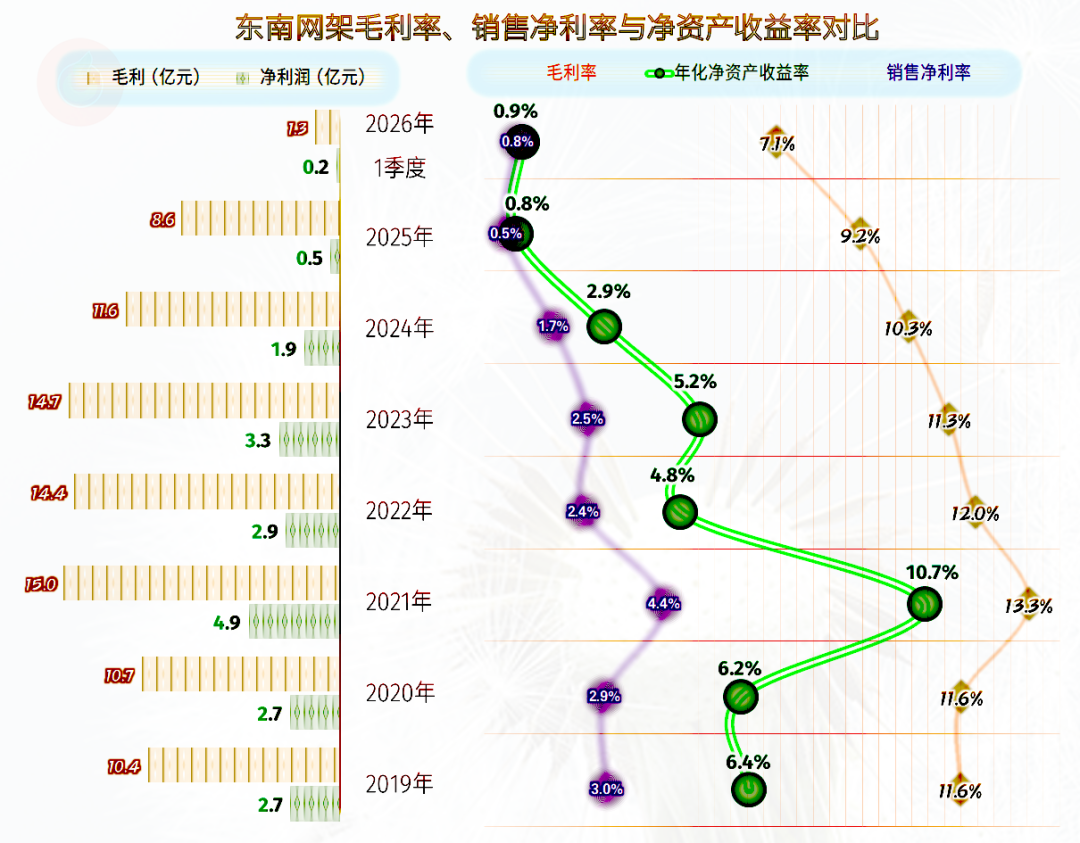

销售净利率和净资产收益率也在持续大幅下滑,2022年和2023年还勉强算优秀级的水平,2024年为及格水平,2025年和2026年一季度已经是不及格的水平了。

两大行业的业务,2025年的毛利率都在下滑,建筑行业下滑是大环境的影响,化纤行业比建筑行业还要恼火,这找谁说理去呢。

2025年的主营业务盈利空间已经下滑至0.6个百分点了,三年前还有4.3个百分点,每年持续一两个百分点的下滑,就成了现在这个效果。至于说2026年一季度的主营业务已经是亏损状态,我们还希望他全年能够翻盘,毕竟往年的一季度差不多也是这种表现。

毛利率下滑是主要影响因素。虽然每年只有一两个百分点,但是持续这样搞,谁都受不了。近两年的营收下跌,东南网架虽然在压缩期间费用来应对,但其占营收比还是累计上升了约1个百分点。两头一挤压,原本就只有4个百分点的主营业务盈利空间,三年时间就跌得差不多没有了。

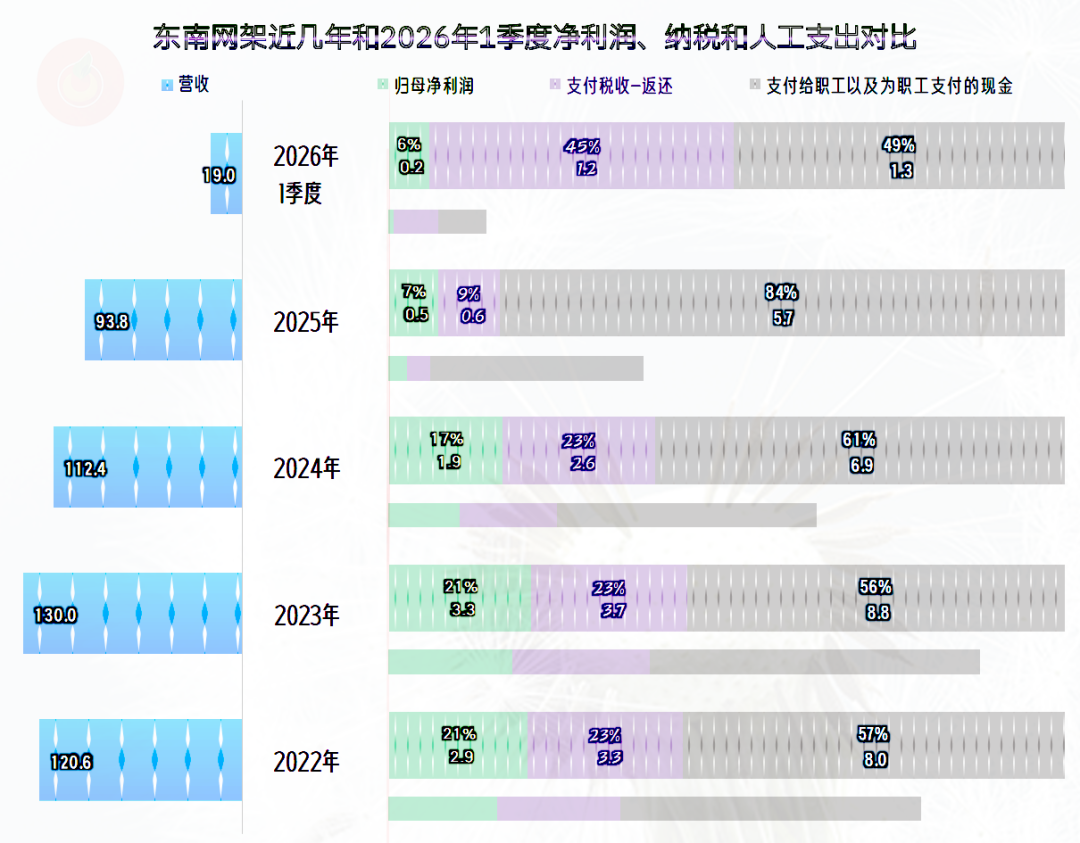

我们当然注意到了“税金及附加”躲在角落里,占营收比稳中有升的状态,就把税收的情况也看一看吧。

“税金及附加”中不包含主要上交的增值税和企业所得税等税种,从现金流量表中实际上交的税金和利润表的净利润对比起来也有误差。但没有办法,只能取得这类数据,仅供参考。

除非企业暴雷或者是现金流已经崩溃,人工类的支出和税金几乎都是刚性的,再怎么压缩都有极限。从分配关系看,经济的压力,几乎都会全部传导至净利润,不合理的人工和税收支出模式,当然会把影响放大后再传递。

什么是不合理的呢?这个就不好说了,当调整的策略超过了法律的限度,应该说还是企业的想法不合理吧。这方面不能展开说太多,懂的人都懂,只是以前并不重要的分配比例问题,在下行期有可能就变成了事关企业生死的严重束缚。

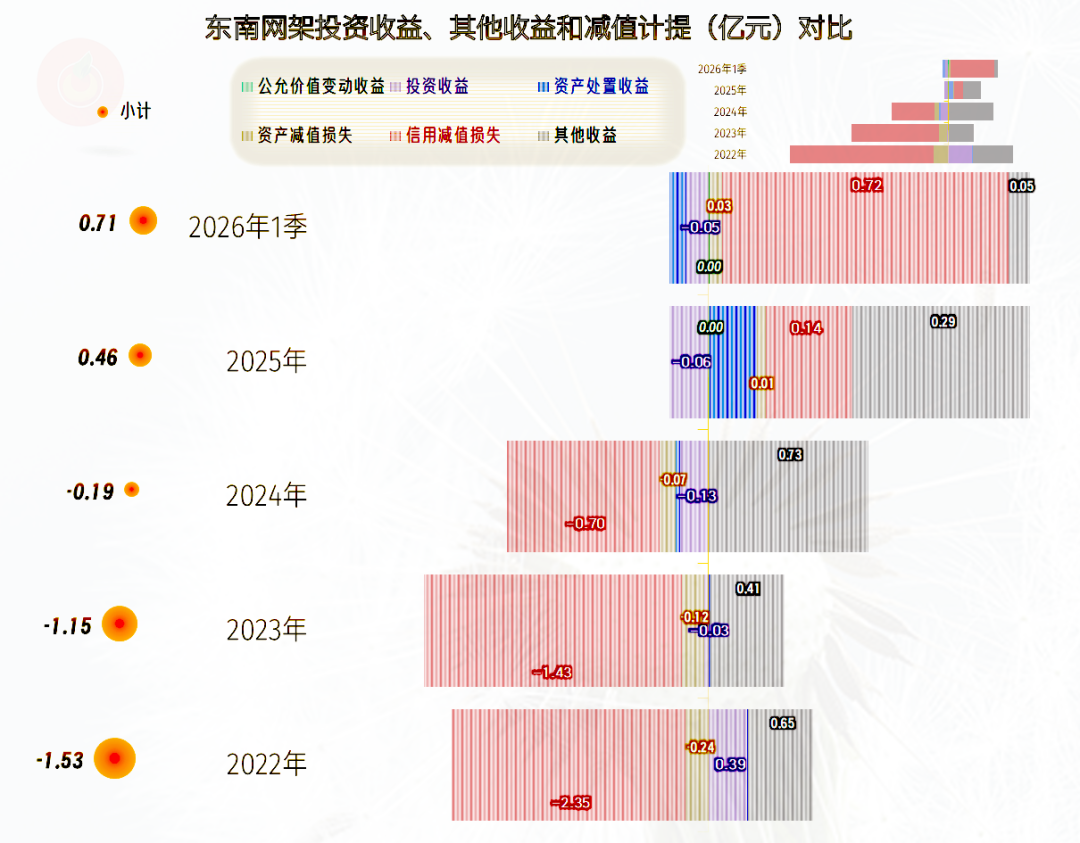

在其他收益方面,2025年比2024年有6000多万元的优势,最主要是上年计提的信用减值损失,2025年又收回了一些。虽然政府补助的收入也在下降,但把这些收益的项目加在一起,凑一凑也有4000多万元。

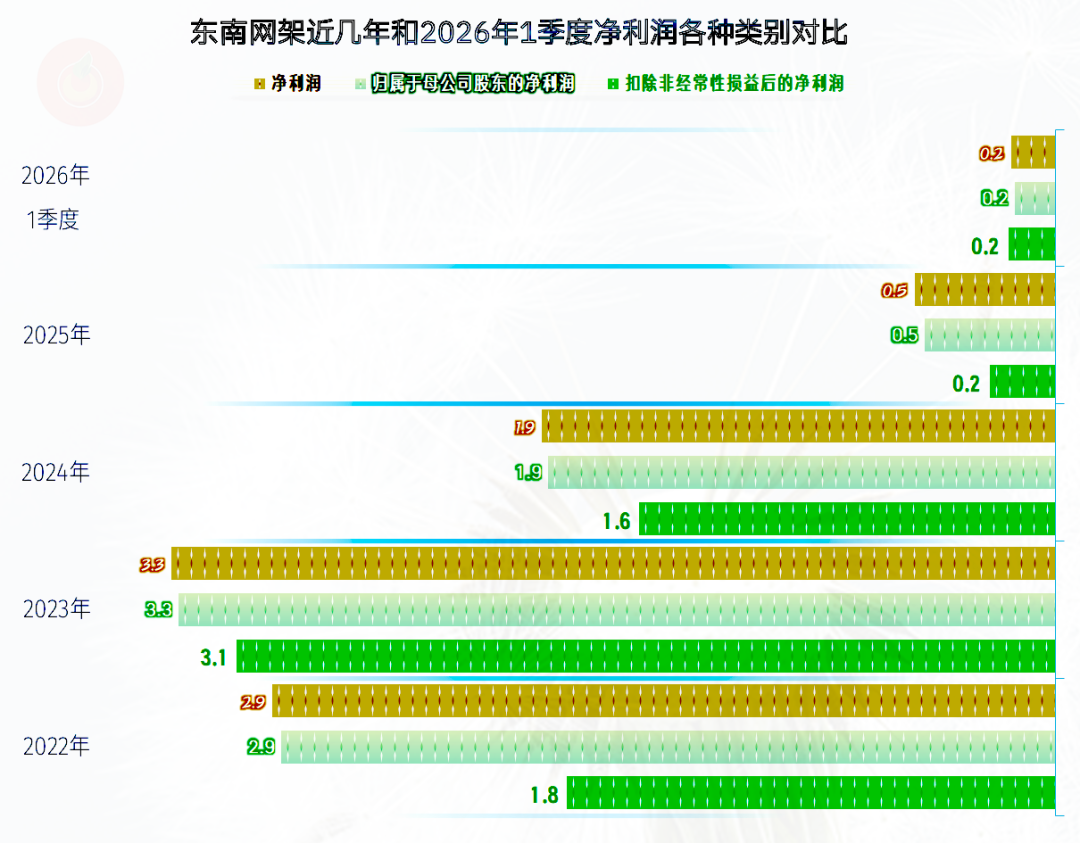

虽然“扣非净利润”比“归母净利润”要低一些,但仍然没有亏损。东南网架确实在保本点附近徘徊,但仍然还在上方,只是掉至保本点下方的风险较高。

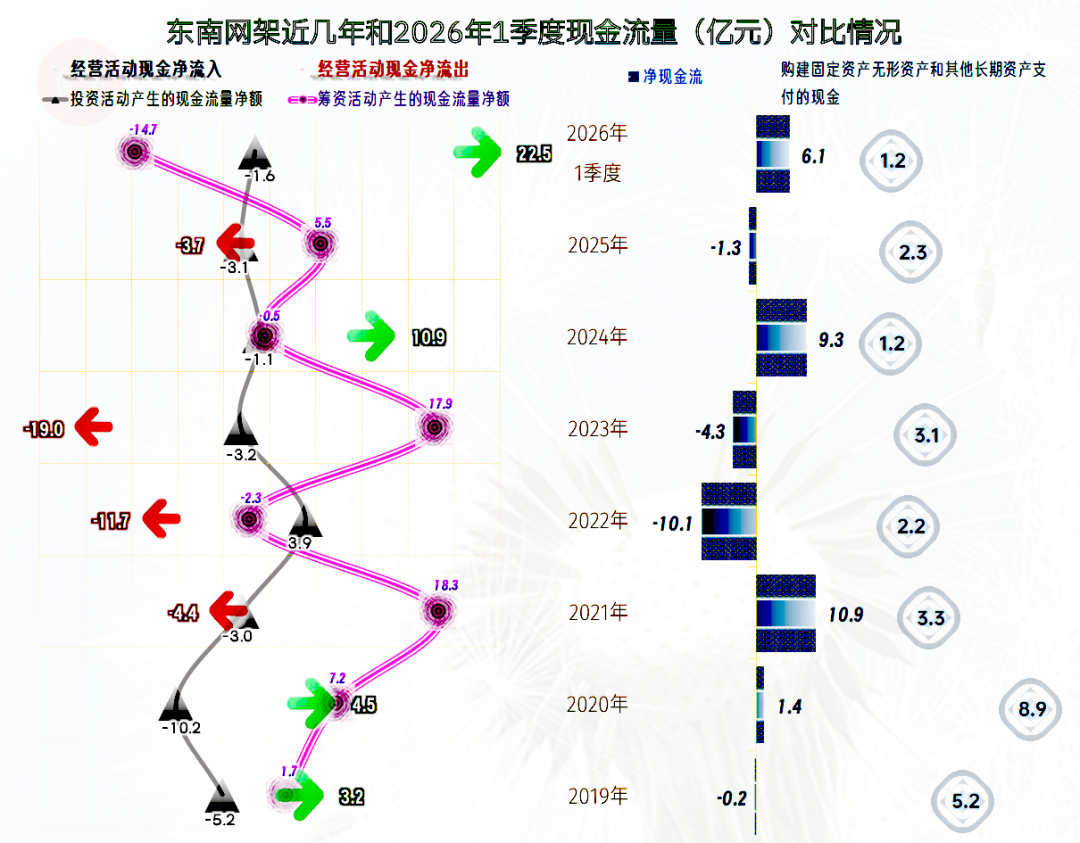

经营活动的现金流量净额表现并不稳定,2024年大额净流入之后,2025年再次出现净流出,2026年一季度的表现又异常好。施工这一行确实面临着较大的问题,现金流的波动过于大了。

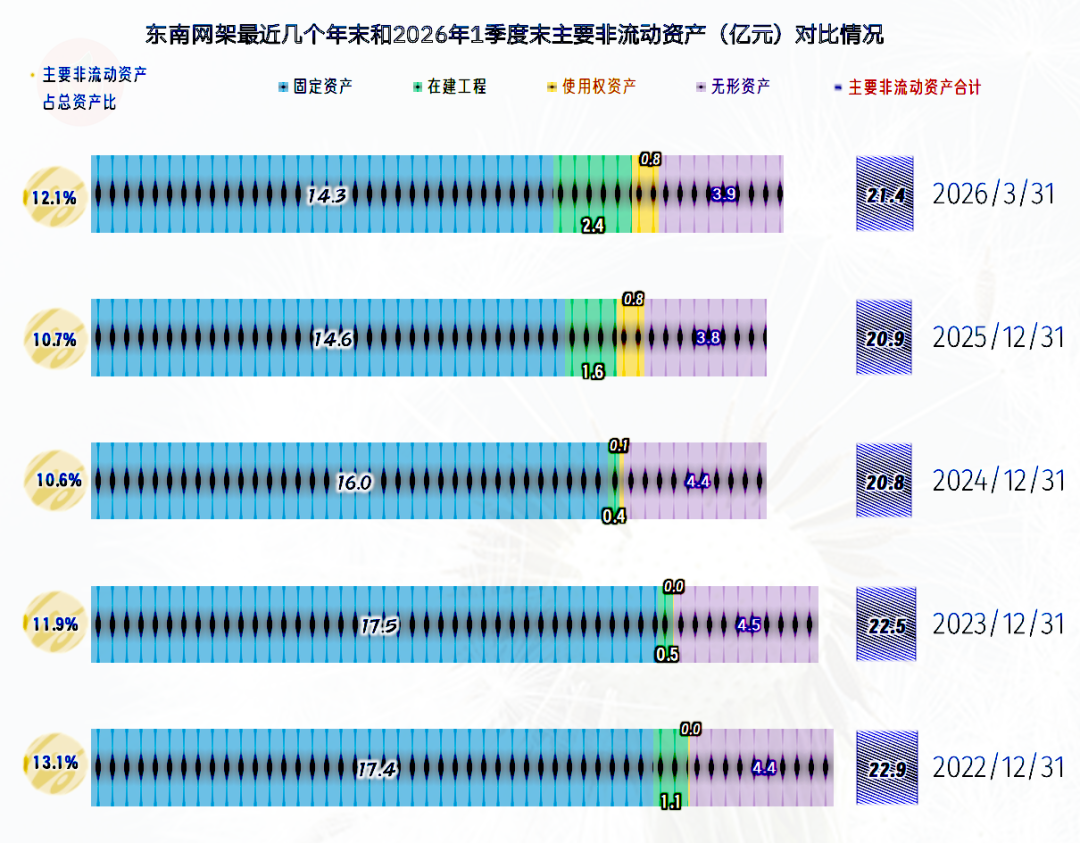

固定资产投资规模从2024年以来又下了一个台阶,现有的投资水平与当年的折旧规模差不多,甚至低于折旧,整个经营已经转入了维持的模式。

“经营性长期资产”和固定资产规模都在下降,2026年一季度末的在建工程增长后,总算止住了下跌模式。从现在的环境看,这方面很难再大幅增长,似乎也没有太大的必要了。

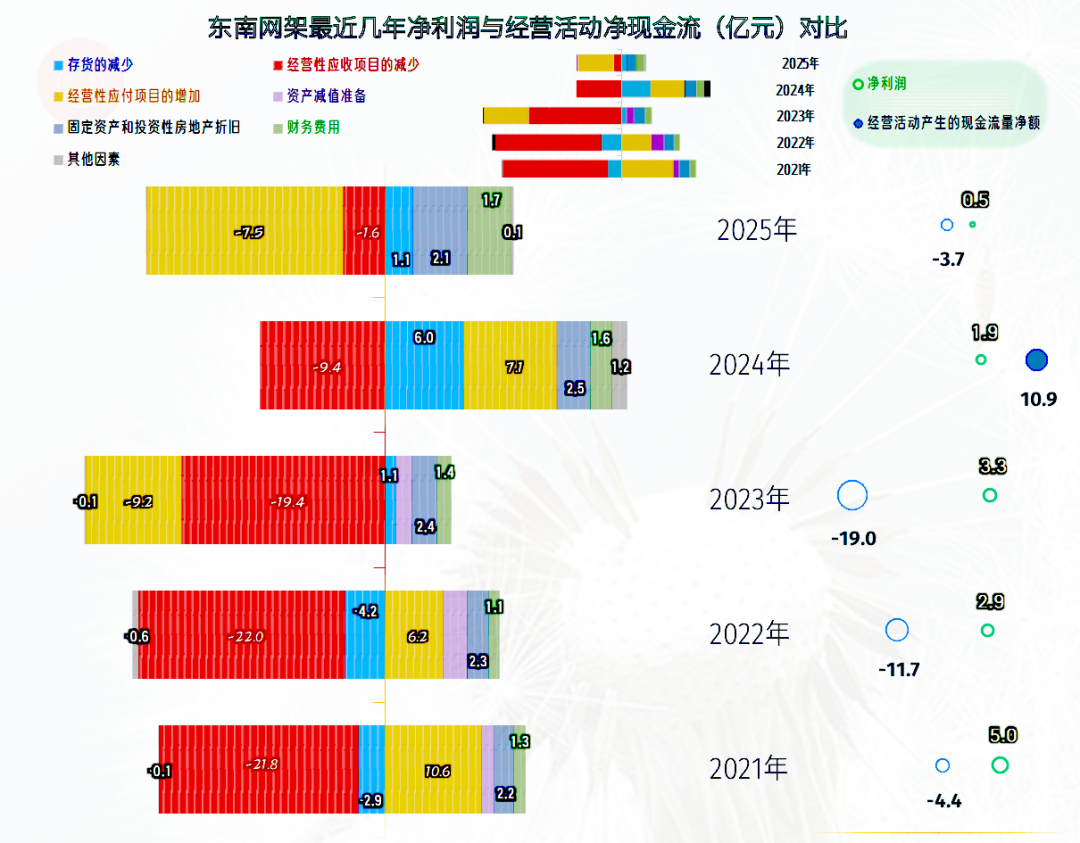

应收项目一直在增加资金的占有,哪怕最近两年的营收下降,也仅仅是占用减少,正常情况下这应该是要回收营运资金的。应付项目无法取得这样的效果,2023年和2025年都出现了把以前多占用的款项还回去的情况,在两头都挤压的情况下,就导致经营活动的净现金流表现大多数年份低于同期净利润。

存货、固定资产折旧、财务费用和其他一些项目也有一定的影响,但影响程度和应收应付项目相比,就要差很多,甚至是不重要的。

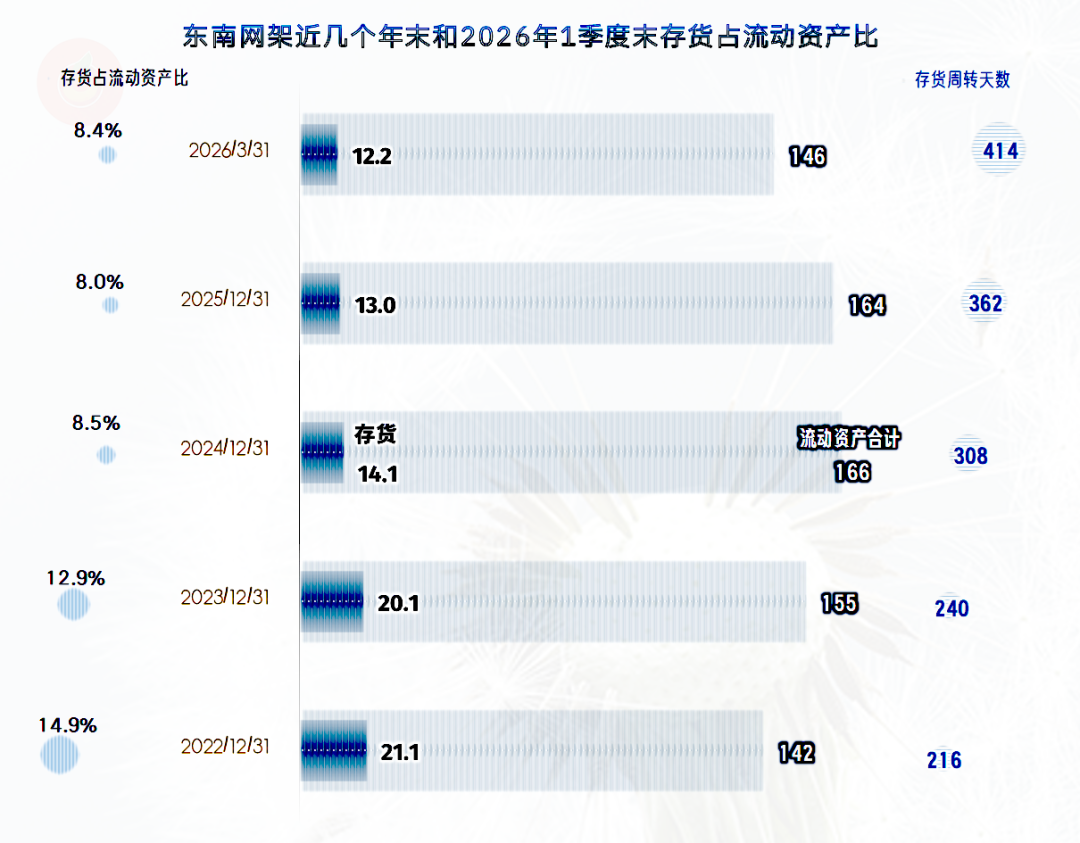

存货的规模是在持续下降的,之所以和现金流量表那边有所差异,应该是这里是计提了减值准备之后的“账面价值”。

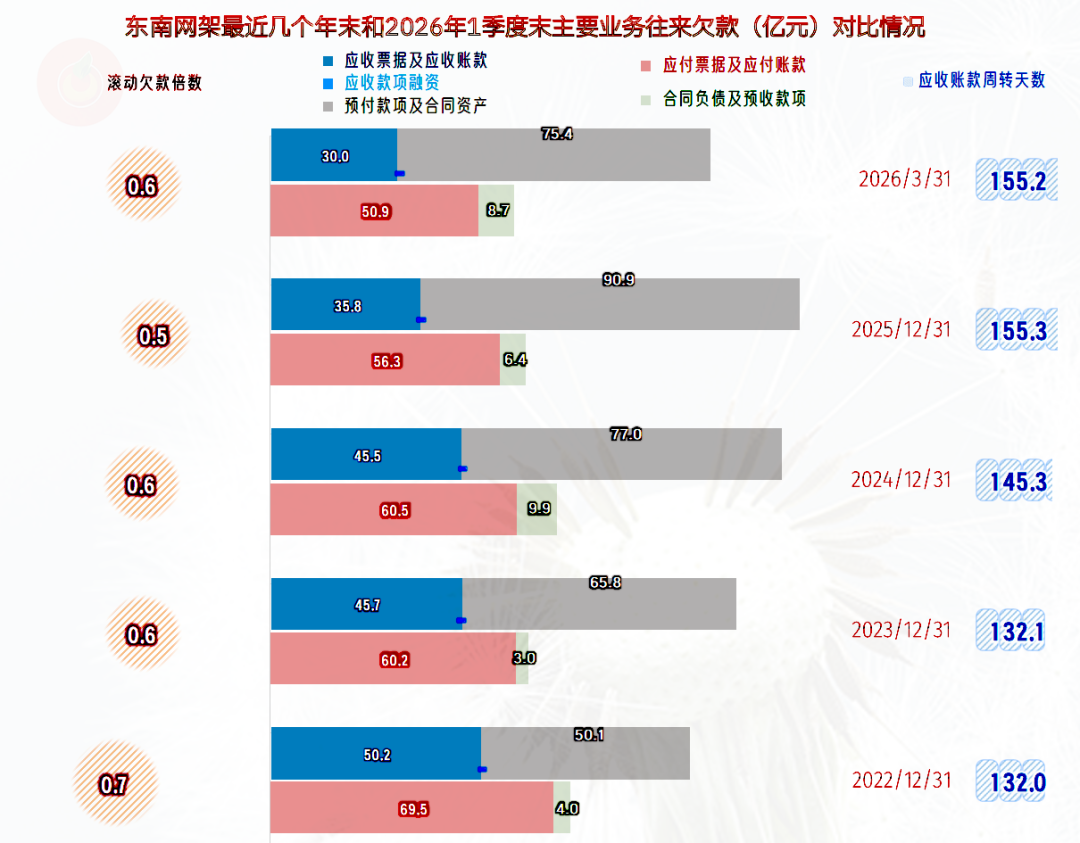

“应收票据及应收账款”其实是稳中有跌的,虽然应收账款周转天数有所拉长,但这和营收增长变慢或者下跌有关,其占用资金的情况并不是特别严重。

对东南网架来说,最麻烦的是“合同资产”和“预付款项”,持续至2025年末都在大幅增长,导致运营资金占用持续增加的正是该类项目。“合同资产”中主要是“已完工未结算工程”,这个项目当然比较麻烦,“合同负债”中有“已结算未完工工程”项目,相当于未结算也收到预付款之类的,但仅有2亿元,两者差70亿元左右。

有同行已经在这方面吃了大亏,东南网架可以避免这类麻烦吗?如果后续经济回暖,可能真的就可以避免大的问题,否则,谁都不敢拍胸脯保证。

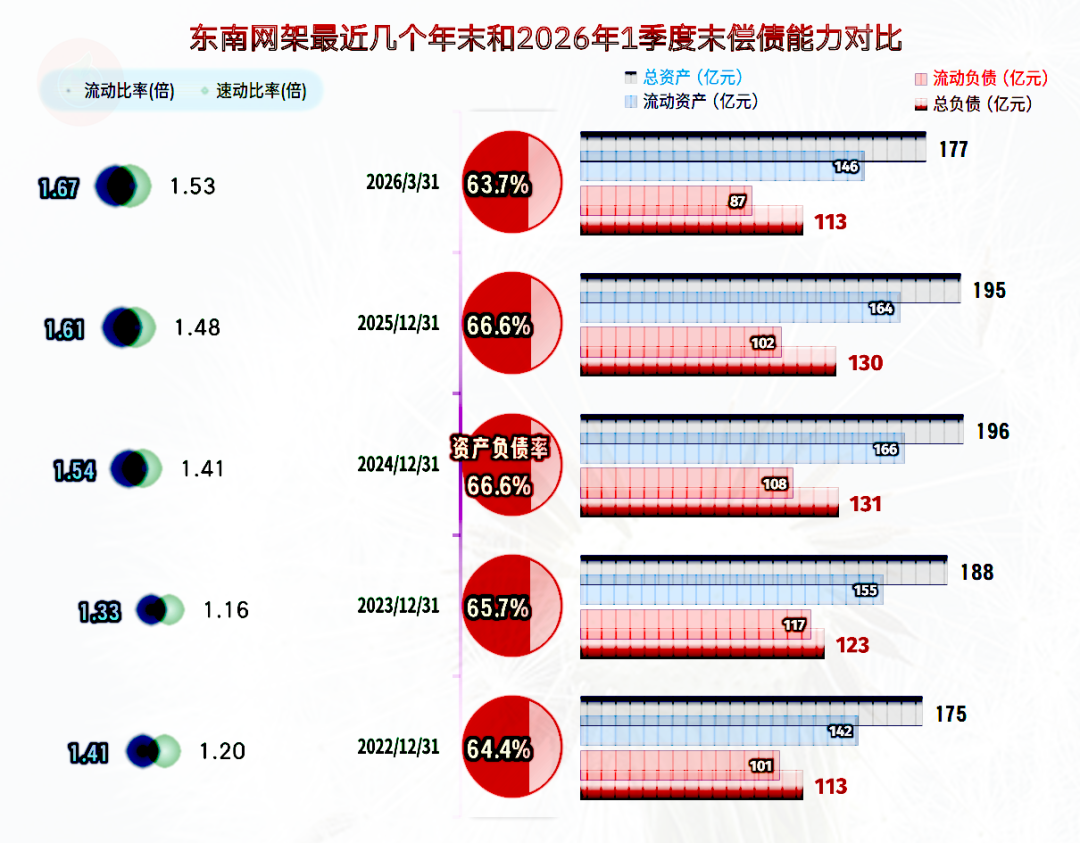

东南网架的资产负债率在行业中算中等水平,2026年一季度末通过缩表,还有所提升,长期偿债能力问题不大。流动比率和速动比率的水平都很高,短期偿债能力很强,而且仍在持续提升。

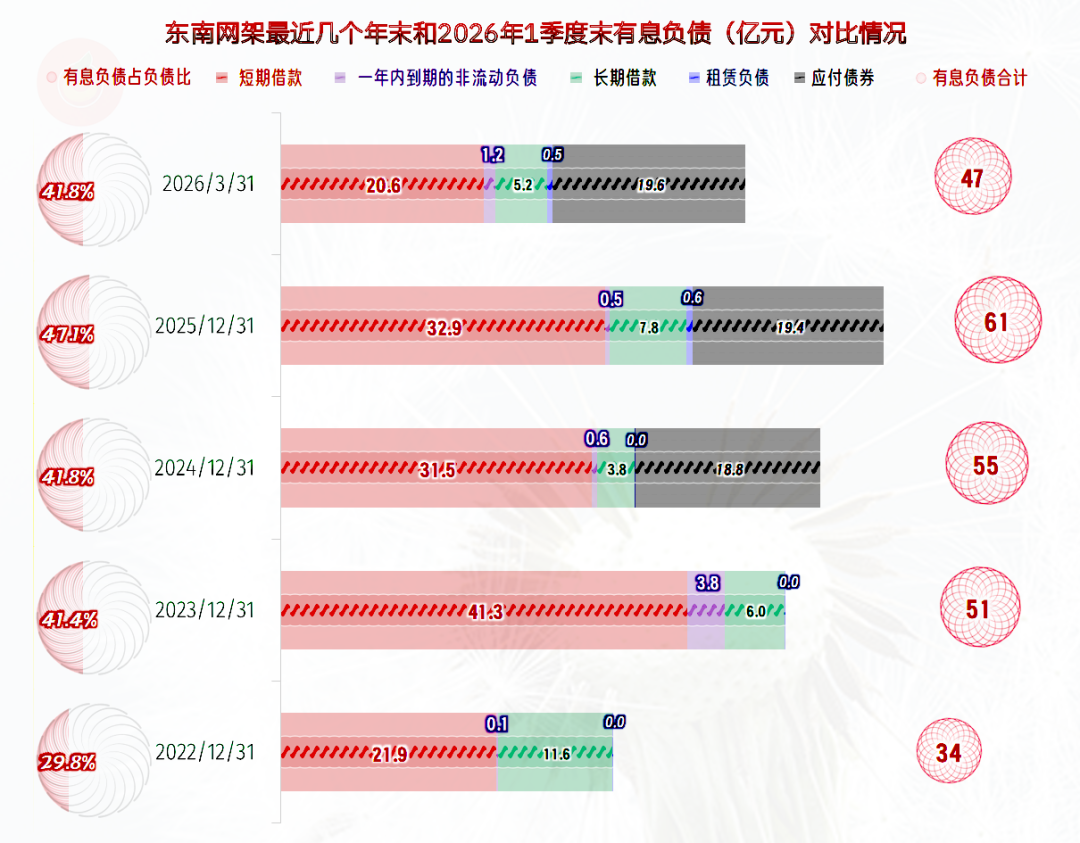

东南网架的有息负债规模在2025年末超过了60亿元,2026年一季度末大幅下降。后续期间大概率会逐步降低杠杆来应对复杂多变的市场。

东南网架2005年和2026年一季度的营收和净利润均在下跌,但仍在保本点以上,经营形势还算可控。其最大的问题仍然在工程款或货款回收方面,特别是未结算的巨额工程款的回收上

VIP复盘网

VIP复盘网