上次看老板电器的财报是三年前了,本次就再来细看一下,杭州老板电器股份有限公司(股票简称:老板电器)成立于1979年,2010年11月在深交所上市,是中国厨房电器行业的开创者之一。

老板电器在国内厨房电器行业中历史、市场份额和产品线等方面,均有明显优势,核心品类油烟机、灶具连续多年全球销量领先,为全球数千万家庭提供服务。

2025年,老板电器的营收同比下跌近一成,2026年一季度仍在下跌。对营收一直保持增长状态的老板电器来说,这是很久都没有出现过的现象了。

其实并非没有苗头,当2021年的营收超过百亿规模之后,老板电器的增长动力明显不足,特别是2024年的增长几乎停滞,这正是后续期间可能会出现调整的信号。

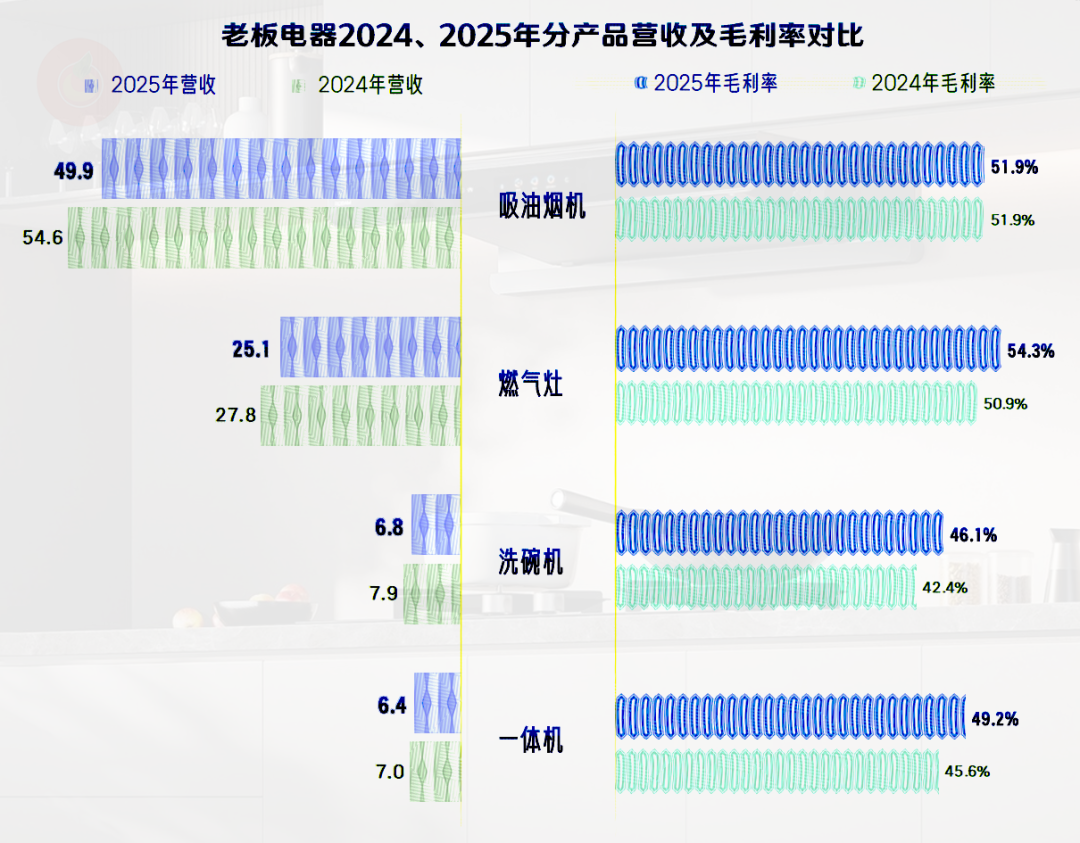

老板电器的产品线是相当丰富的,2025年仅有橱柜业务大幅增长,包括吸油烟机和燃气灶在内的主要业务均在下跌。厨电或小家电产品的跌幅普遍在一成左右,部分业务的跌幅偏大,但这些都是规模偏小的非核心业务。

有人认为,老板电器有意想做大洗碗机、一体机、蒸箱和烤箱等业务,以此摆脱过去对油烟机和燃气灶这类与房地产高绑定业务的依赖。现在看来,消费者并不是很认可他们的想法,你的啥产品强,我们就买啥,我们只消费,不想掺和你的战略。

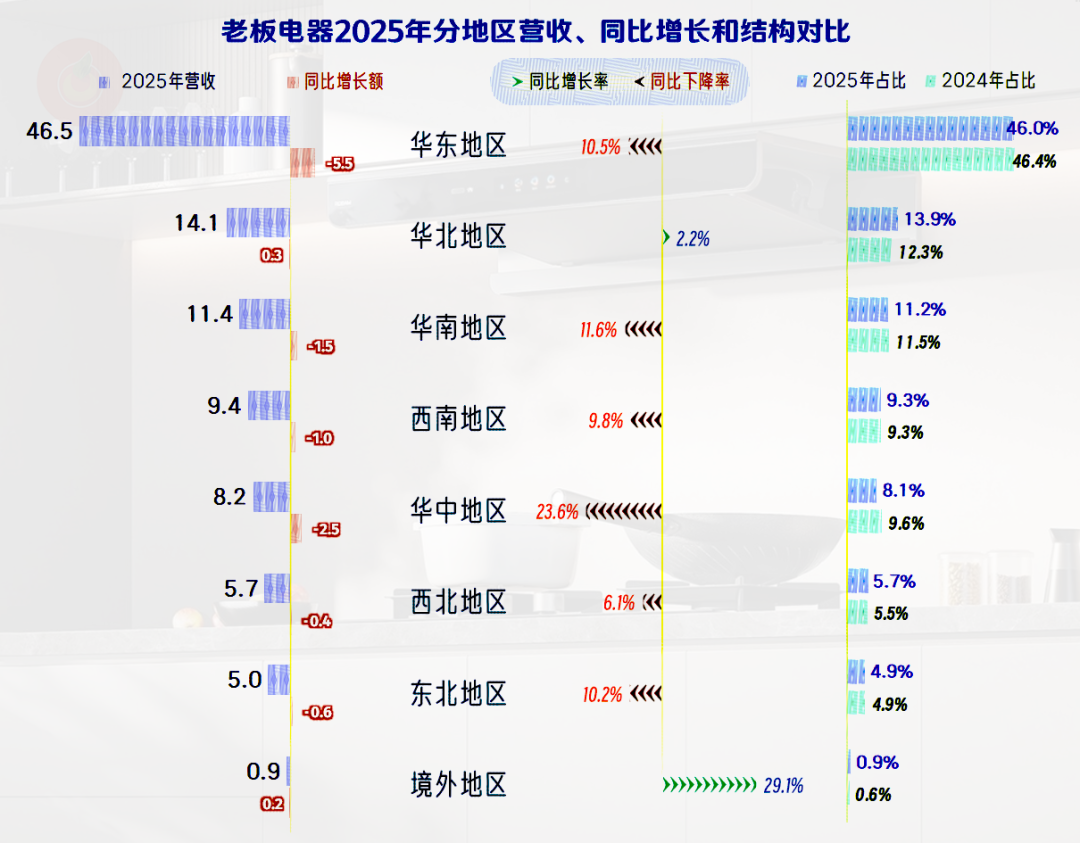

在国内市场中,只有排名第二的华北地区市场同比微增,核心的华东、华南和西南等市场普遍跌幅在一成左右。境外市场大幅增长近三成,但其规模和占比非常低。和我们近日看过的万和电气和华帝股份相比,老板电器的境外市场都要低很多,现在才想起在境外市场发力,是不是有些晚了呢?

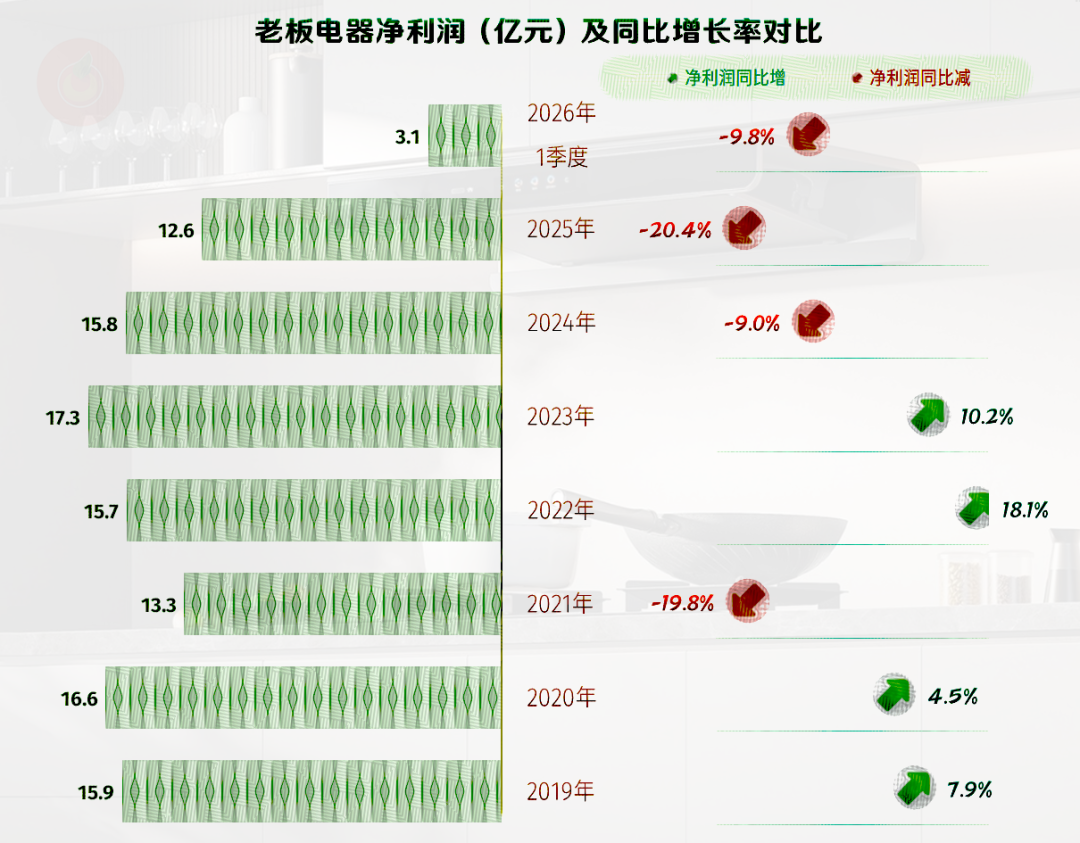

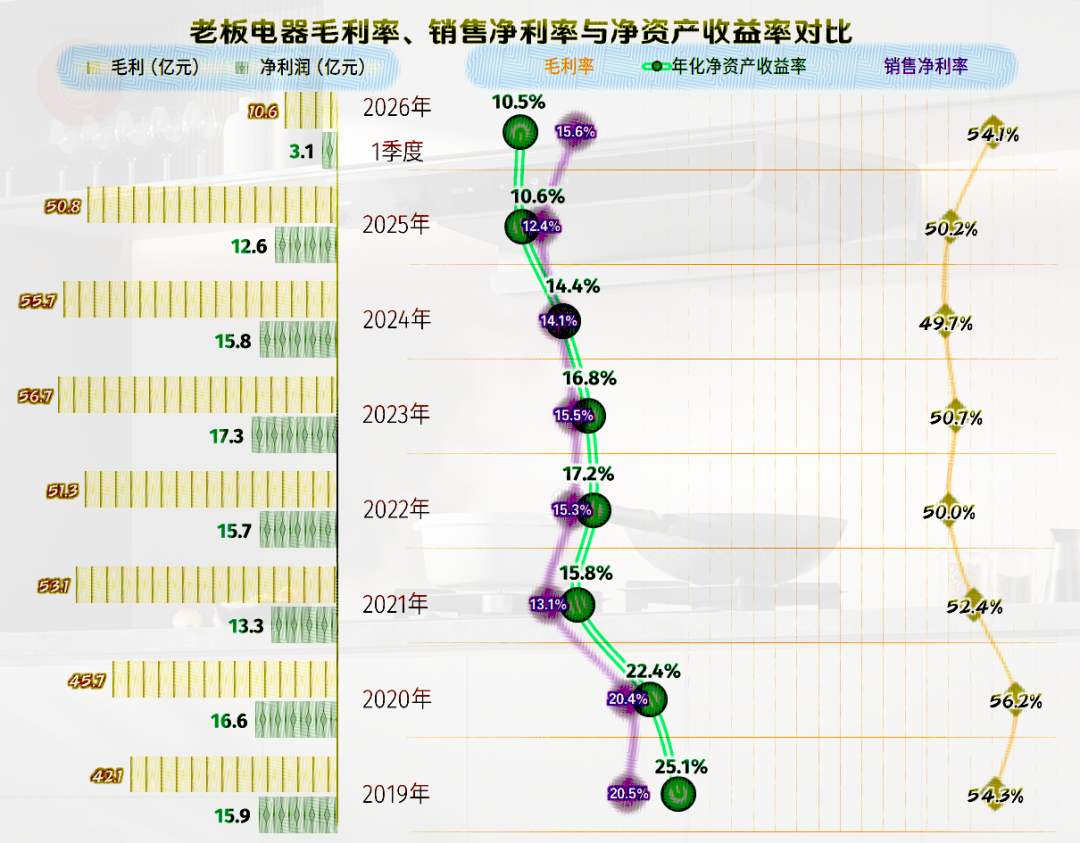

净利润在2021年出现过近两成下跌,经过两年的反弹或增长,2023年再次超过2020年,重新创下了17.3亿元的峰值。但是,2024年、2025年和2026年一季度的连续下跌,这就已经不是以前那种模式了,给其他几家同行的套话,也可以给老板电器套上,那就是他们家的营收和净利润也都增长不动了。

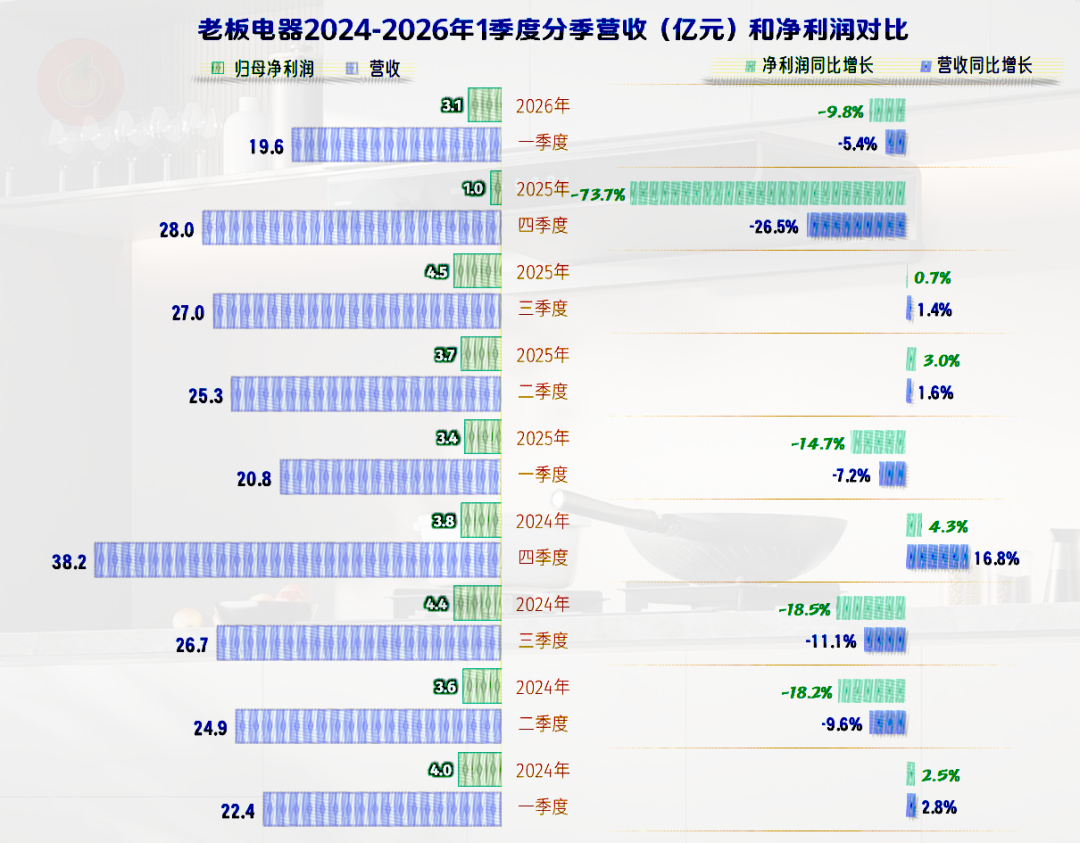

分季度来看,老板电器的季度营收增减波动与大多数企业不同,他们一般两三个季度甚至于一个季度就进行增减轮替,如果这些季度的增减波动都很小,那么就是营收增长不动,进入盘整期的信号。

但是,它部分季度的增减幅度是相当夸张的,比如2025年四季度同比下跌超1/4,导致上年还是明显旺季的四季度和其他几个季度的优势几乎消失,特别是盈利方面的表现就更差了。

之所以出现这样的现象,我个人认为是老板电器在营收增长变慢时,试图实施各类战略,根据市场反馈再进行调整或处理。在危机感和焦虑等因素的影响下,对以前长达数年才进行调整的产品和市场战略,频繁出手,最终就导致了这些看似无序的波动。随着企业折腾后观察效果,还是会对经济周期的认命,也会变得跟其他企业差不多。

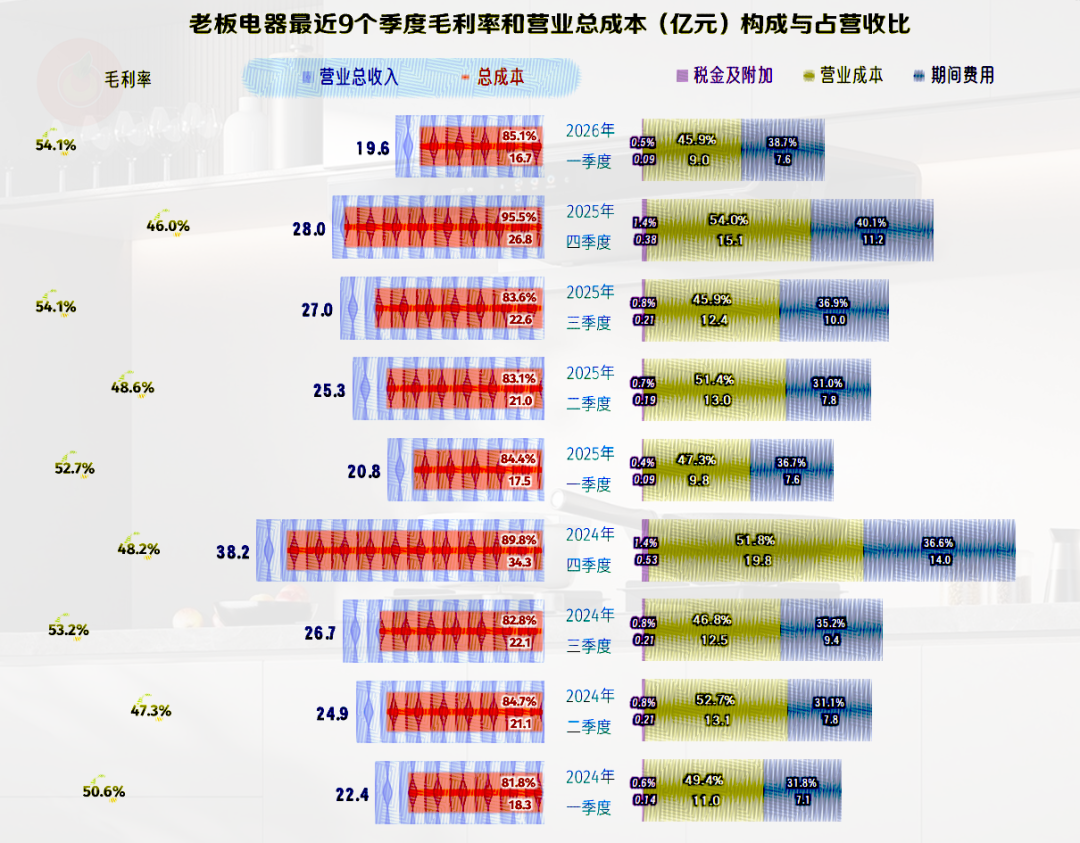

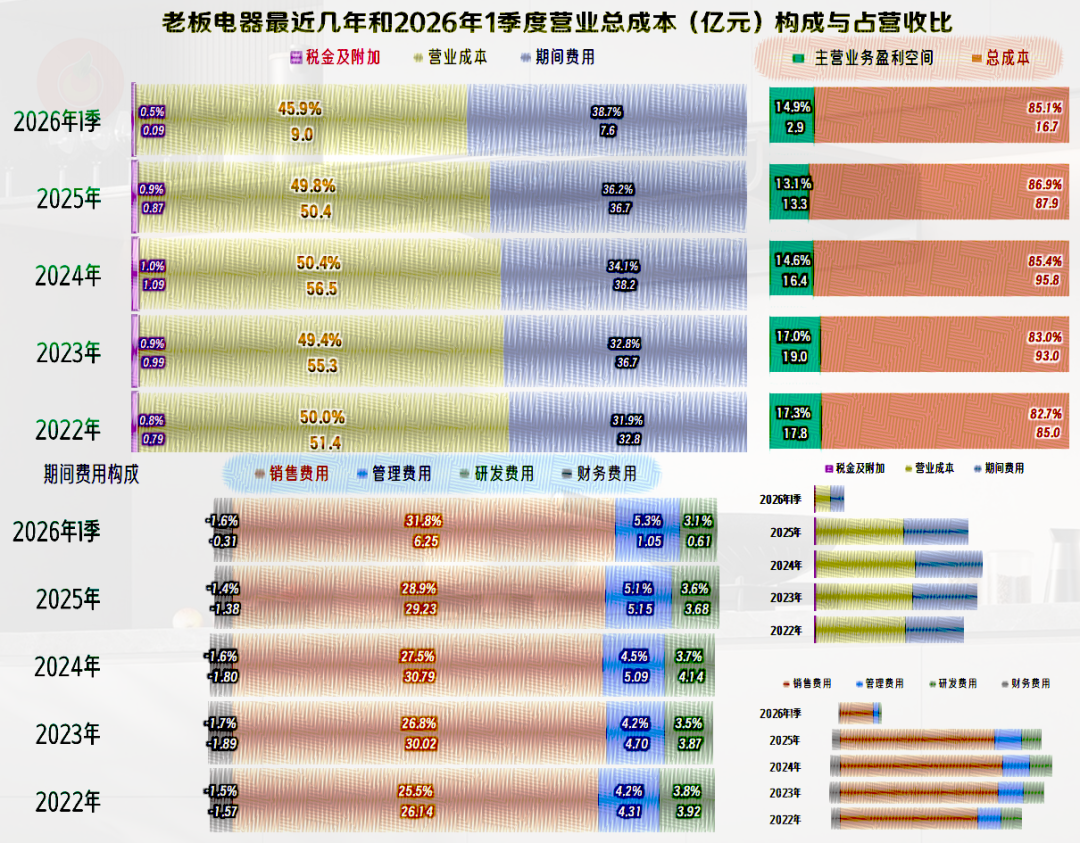

老板电器的毛利率呈单双季波动,单数季毛利率高,双数季毛利率低。从2024年以来,毛利率在波动中有走高的趋势,也有波动幅度加大的趋势。

2024年的各季度,相对稳定且较高的主营业务盈利空间,在2025年四季度出现了被压缩至5个百分点以内的情况。这在以前从来没有出现过,甚至跌破10个百分点的情况都是很久以前的事了,经营形势突然变得严峻起来。好在2026年一季度扭转了这种不利形势,但后续是否能稳定在高位,仍需要观察。

2025年的毛利率同比微增0.3个百分点,2026年一季度大幅增长。前面已经说过,毛利率是呈单双季波动的,2026年全年平均下来可能增长不了这么多。老板电器的毛利率水平比我们看过的万和电器和华帝股份要高不少,其赚钱能力理论上应该更强。

实际情况也是如此,销售净利率和净资产收益率一直都是优秀级的水平。虽然从2021年以来,再也没有达到两成以上的高水平了,但就算下跌的年份,其盈利能力仍然很强,是行业中的头部优质企业。

从老板电器前四大业务的毛利率情况看,吸油烟机2025年基本稳定,燃气灶有所增长,就连他们想大力发展,来稀释前两大核心业务的洗碗机和一体机的毛利率也在大幅增长。

虽然他们没有公布另外那些更小业务的毛利率,但我们能想到,老板电器是想复制其在吸油烟机等业务方面的优势,仍然采用高毛利率战略。

这肯定是难度极高的,这些对他们来说是新业务,但并非以前没人做,其他家电龙头们已经做了很长时间。人家有品牌优势和既有渠道优势,新进入者想要抢市场,就得进入红海市场,降价是绕不开的手段。怎么可能还维持得了类似于吸油烟机那样的高毛利率水平呢?

能不能用核心业务来补贴这些新业务,用低毛利甚至赔钱来把这些业务发展起来呢?理论上虽然可行,但是需要在品牌上与主品牌做隔离,避免造成新业务没发展起来,把老业务的品牌定位和价格给拉崩了,这就得不偿失了。

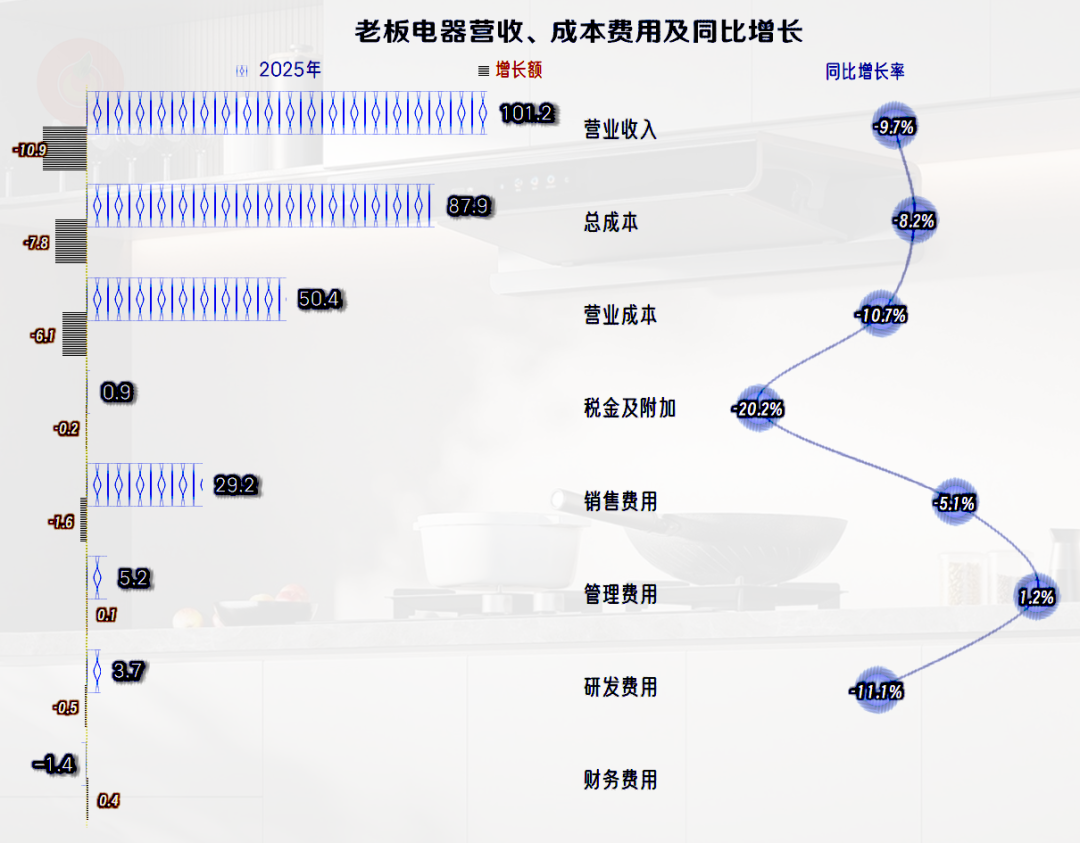

2025年的主营业务盈利空间继续下滑1.5个百分点,较三年前累计下滑了4.2个百分点。主要影响因素是期间费用占营收比的上升,前两年营收增长时都是如此,更不用说2025年营收下跌时的影响了。

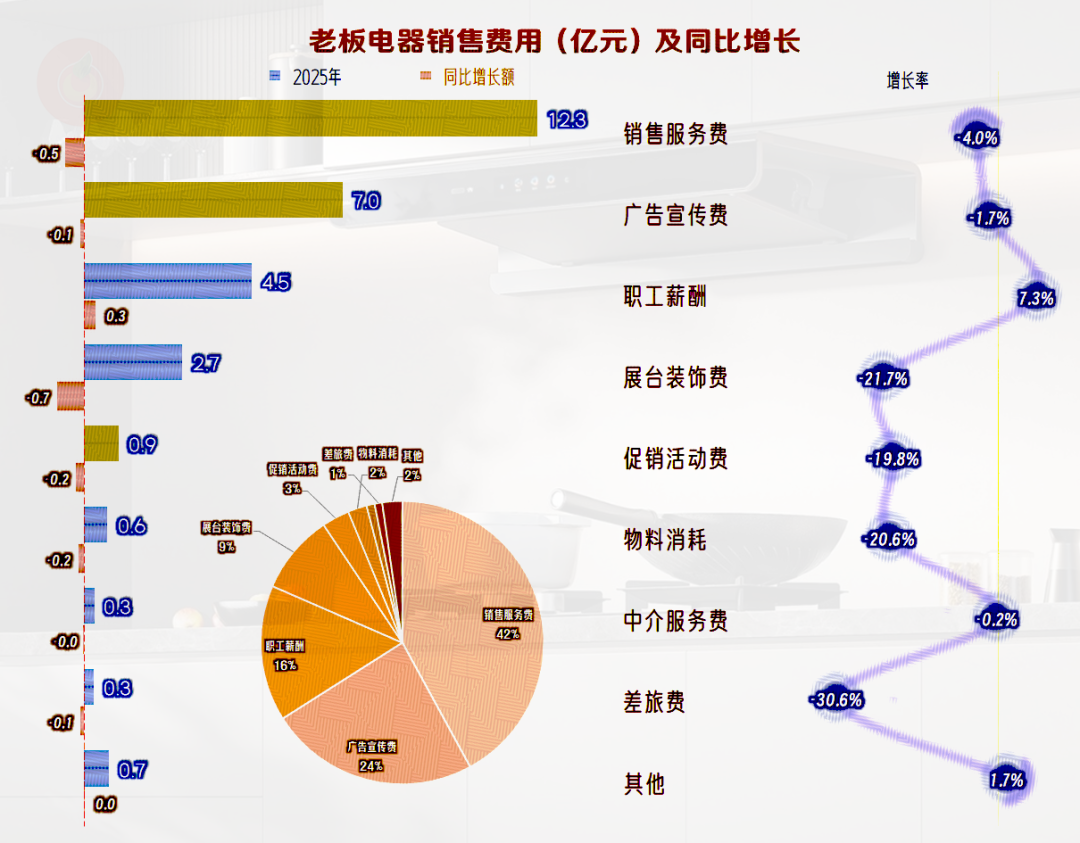

虽然各大费用的影响都有,但销售费用的规模、占营收比和增减额都是绝对的重点。高端定位并非一劳永逸,需要每年30亿元左右的持续投入才能维持。

2025年营收下跌9.7%,总成本下跌不及营收,这样就挤压了主营业务盈利空间。其中,销售费用下跌幅度较小,管理费用仍在增长,是重要影响因素。

在销售费用中,销售服务费和广告宣传费,甚至还有促销活动费中的一部分,就是我们常说的“流量税”的内容,占比在2/3左右。

VIP复盘网

VIP复盘网