立足水泥产业链,盈利能力行业领先

公司主业以华东市场为核心,依托长江水运便捷的物流通道和当地稳定优质的石灰石资源布局江、浙、皖、赣等省,较低的成本形成水泥主业的先发优势。公司具备水泥熟料年产能约1800万吨,水泥年产能约2000万吨,骨料年产能1800万吨。

(1)T型战略奠定公司成本优势:公司在沿江石灰石多的地方建立水泥熟料基地,在经济较为发达的沿海地区收购、改造小水泥厂为水泥研磨站,既能利用安徽当地优质石灰石矿山,又能凭借长江水运实现熟料低成本输送。2025年上半年公司吨成本仅为154.46元(同期海螺水泥吨成本为173.55元),处于行业领先水平。

(2)“区域 产业链”布局双延伸:公司稳步向西部、南部延伸,多区域布局有助于降低公司单一市场依赖。公司2014年切入骨料业务,骨料往往价格以成本为底线,市场竞争弱于水泥,有助于缓解需求下行对公司整体业绩的冲击;公司同时利用水泥窑协同处置危废、固废,年处置能力约86.8万吨,该业务是符合国家产业政策的创新型环保业务。

前瞻布局半导体投资

战略层面,公司2020年提出“一主两翼”规划,在夯实水泥建材主业的同时,逐步布局半导体、新能源、新材料产业链优质标的,2025年战略升级,目标五年左右培育出支撑公司第二成长曲线的新质材料业务。截至2025年12月15日,公司累计投资项目28个,合计投入资金超过19亿元。

新经济产业投资动能强劲。公司通过设立基金与专业机构共同出资,目前整体收益可观,收益主要通过投资收益体现(1-3Q25投资收益1.2亿元)。目前部分项目正加快推进上市进程,今年投资壹能科技、方晶科技、新锐光掩模、鑫华半导体和鑫丰科技。公司现金状况良好,现金维持在较高水平,为持续投资提供坚实保障。

风险提示

需求持续低迷风险;市场竞争加剧风险;政策执行不及预期风险;原材料价格波动风险;股权投资业务不及预期风险;权益市场低迷风险。

目录

1公司简介:立足水泥,前瞻布局半导体投资

1.1多元发展的优质水泥企业

1.2实控人为俞锋,持股计划绑定管理层利益

1.3利润表现呈现周期股特征,新经济股权投资回报丰厚

2水泥主业需求低迷,关注产能出清节奏

3先发优势持续体现,多元布局开辟新增长

3.1 长三角T型战略打造成本优势

3.2 “区域 产业链”布局双延伸

3.3新经济产业投资动能强劲

4风险提示

正文

1公司简介:立足水泥,前瞻布局半导体投资

1.1多元发展的优质水泥企业

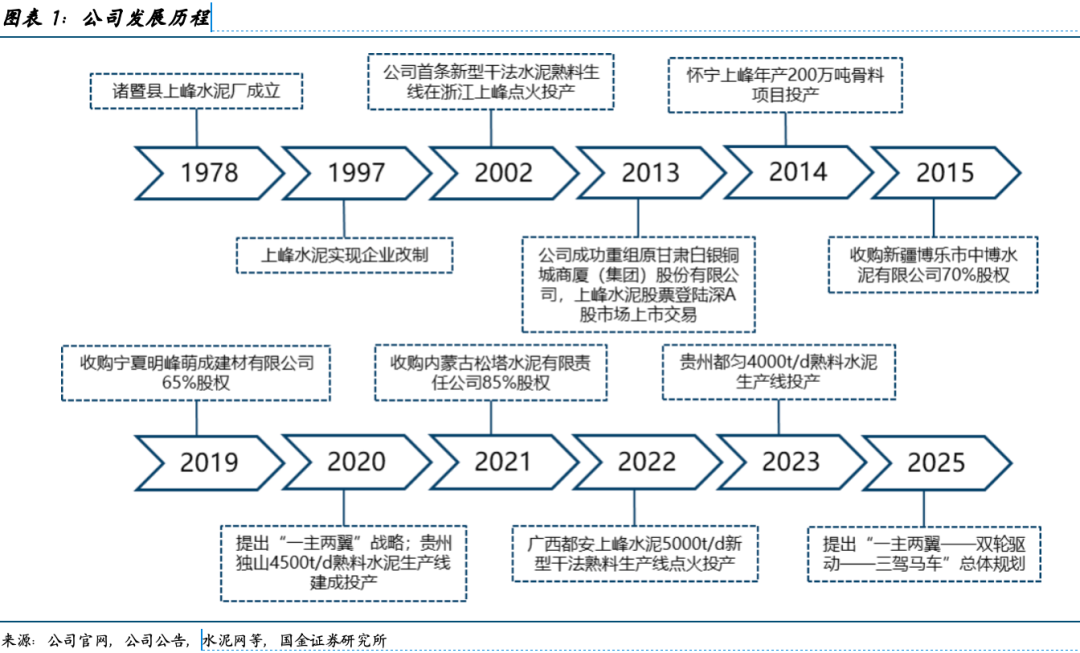

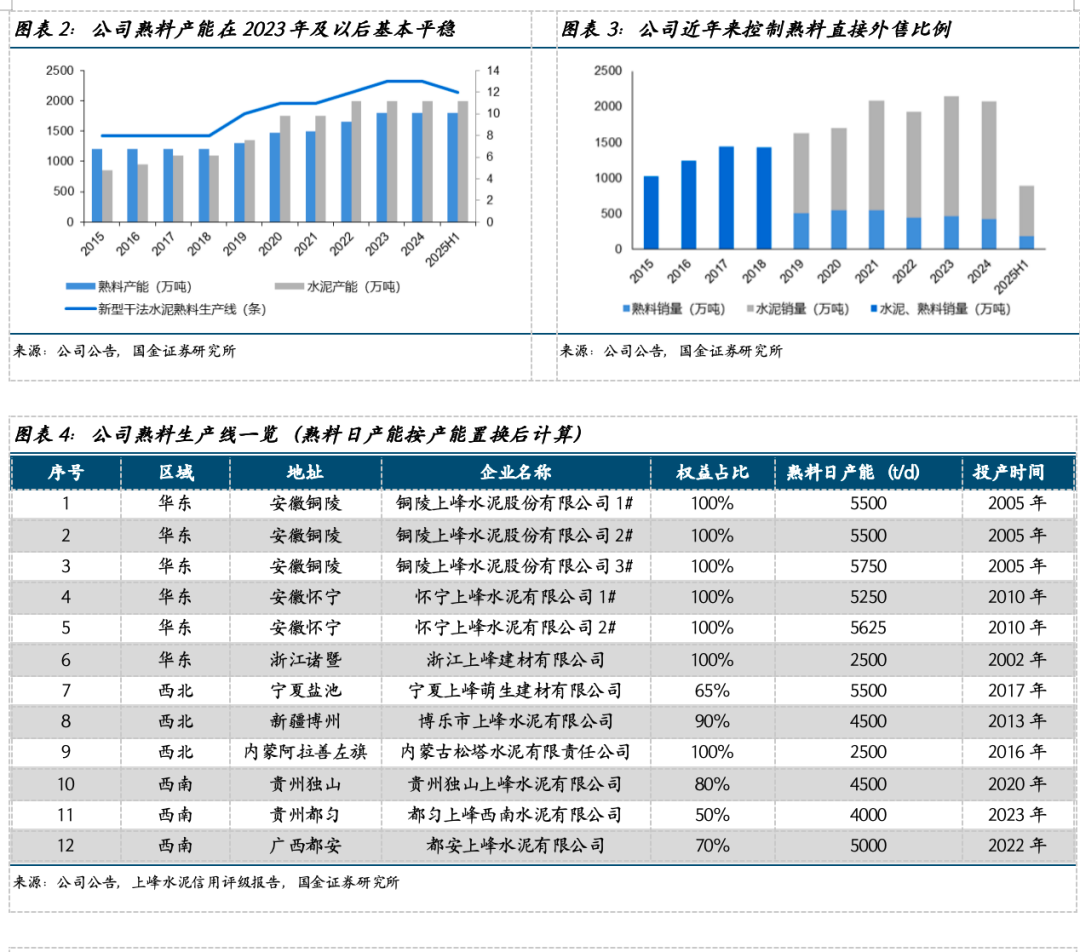

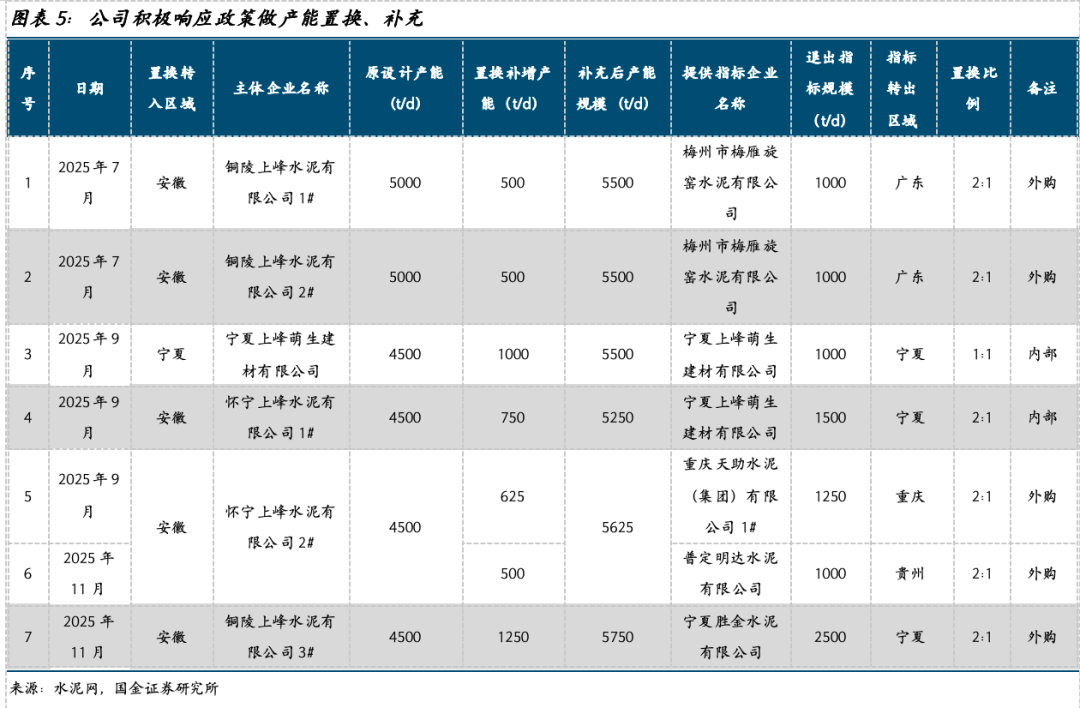

水泥主业立足华东核心市场,延伸拓展西北、西南。公司前身上峰水泥厂成立于1978年,2013年4月通过重组“*ST铜城”在深交所借壳上市,总部浙江杭州。公司主营熟料、水泥、骨料的生产制造和销售,以华东市场为核心,逐渐延伸布局西北(新疆 内蒙古 宁夏)、西南(广西 贵州)。截至2025H1,公司具备水泥熟料年产能约1800万吨,水泥年产能约2000万吨,拥有新型干法水泥熟料生产线12条(下半年产能置换和转出有所调整)。

2002年8月投产首条新型干法水泥熟料生产线;

2014年10月怀宁上峰年产200万吨骨料项目投产,正式进入骨料业务;

2015年收购博乐市中博水泥进入新疆;

2019年收购宁夏明峰萌成建材65%股权;

2020年贵州独山4500t/d新型干法熟料生产线正式投产;

2021年收购内蒙松塔水泥85%股权;

2022年广西都安上峰5000t/d熟料线点火;

2023年贵州都匀4000t/d熟料水泥生产线投产;

2025年转出吉尔吉斯斯坦项目,退出宁夏上峰萌生建材1条2500t/d熟料生产线,补充宁夏上峰、安徽铜陵上峰、怀宁上峰共6条熟料生产线5125t/d熟料产能。

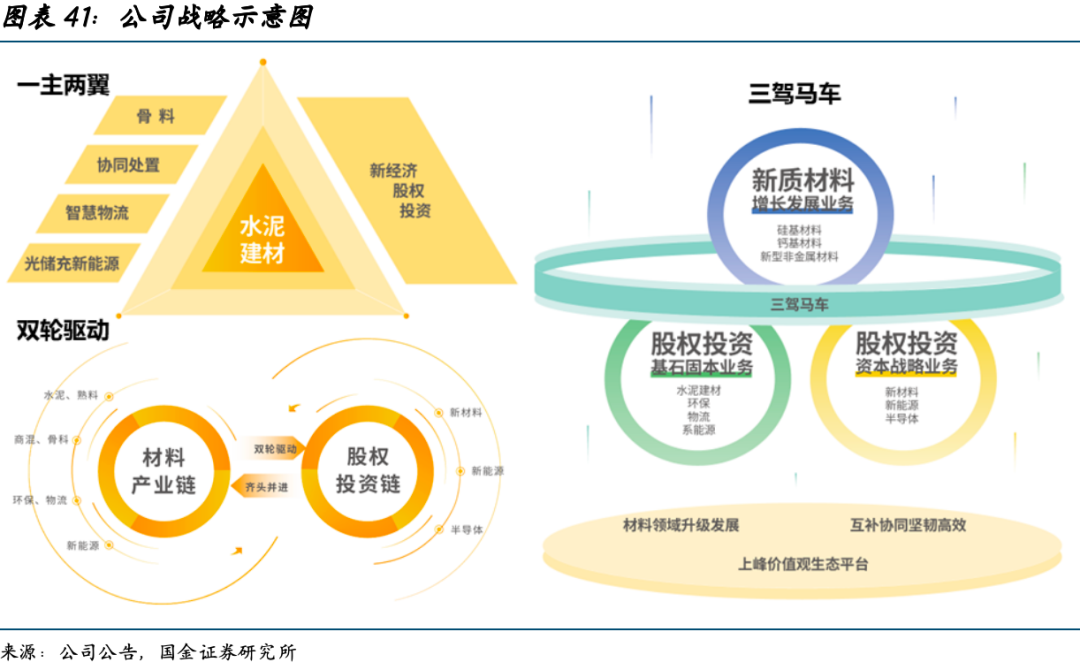

公司2020年提出“一主两翼”战略,确定围绕水泥建材 骨料环保 投资3条发展主线,2025年升级为“一主两翼——双轮驱动——三驾马车”总体规划,力求主业基石产业链、新经济股权投资链、第二成长曲线业务链三个板块协同发展,打开成长空间。

产业链延伸至骨料 环保在水泥行业较为常见,上峰在废石、危废方面有一定特殊性。①截至2024年末,公司子公司安徽上峰杰夏环保有限公司和宁夏上峰萌生环保科技有限公司水泥窑协同处置危固废和危废填埋场等项目已建成投产,考虑怀宁上峰新建15万吨/年协同处置环保项目在内,每年可环保协同处置各类危固废约86.8万吨。②2014年开始布局骨料,截至2024年末公司骨料年总产能已达约1800万吨。

新经济产业投资体现出公司独立于水泥之外的能力。公司投资聚焦半导体、新能源、新材料产业链优质标的,截至2025年12月15日已投资28个标的,累计投资额超19亿元。

1.2实控人为俞锋,持股计划绑定管理层利益

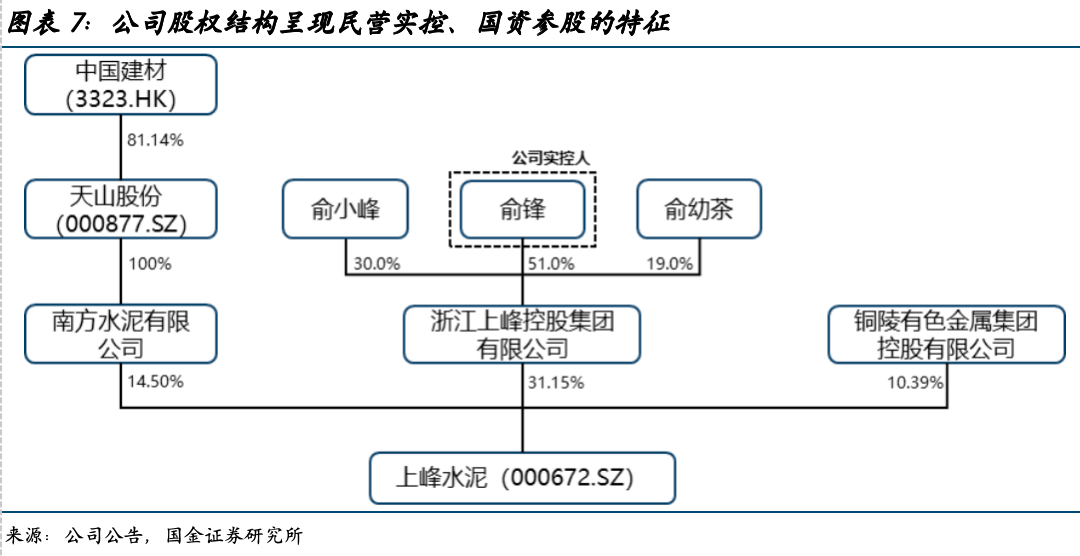

第一大股东为浙江上峰控股集团有限公司,实际控制人为俞锋。截至2025年三季度末,公司前3大股东分别为浙江上峰控股集团(持股比例31.15%)、南方水泥(14.50%)和铜陵有色金属集团控股(10.39%)。南方水泥是天山股份(000877.SZ)全资子公司,天山股份第一大股东为中国建材(3323.HK),持股比例81.14%;铜陵有色金属集团由安徽省国资委控股。公司实际控制人为俞锋,其通过持有浙江上峰控股集团有限公司51%股权间接持有公司15.89%股份,其中浙江上峰股东俞小峰系俞锋之妹,俞幼茶系俞锋之母。截至目前,公司董事会中仅董事刘宗虎先生、独立董事李琛女士拥有天山系背景,天山系对公司日常经营活动直接参与度有限。

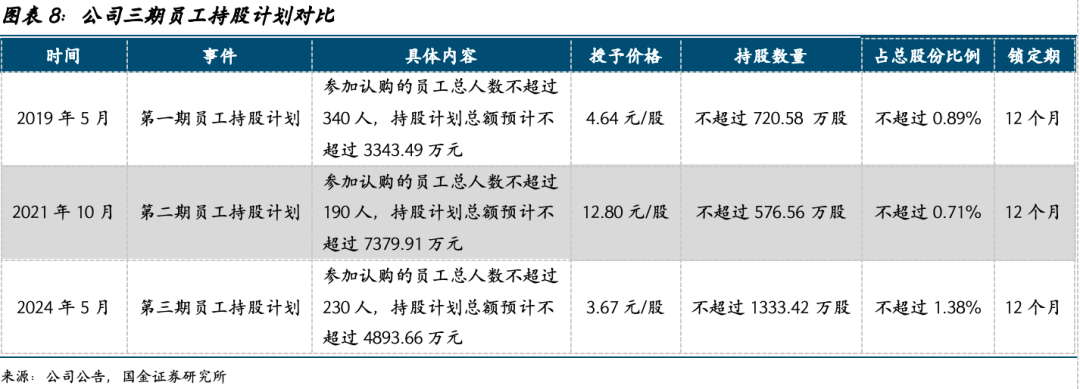

公司已推出多期员工持股计划,2019年5月、2021年10月提出第一、二期,2024年5月第三期计划公告拟向不超过230人(其中董监高不超过12人)以受让价格3.67元/认购股数合计不超过1333.4221万股,占当前总股本的1.376%。

1.3利润表现呈现周期股特征,新经济股权投资回报丰厚

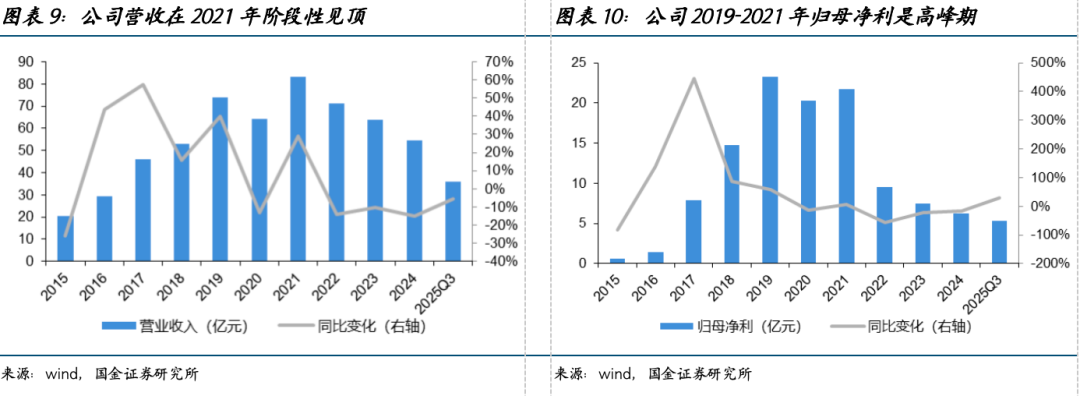

公司收入利润表现呈现周期股特征,2022年以来国内水泥量价齐跌让主业逐年承压,2024下半年价格修复,2025年水泥主业压力前低后高。此外,骨料和股权投资带来结构性支撑。2022-24年公司实现营收71.35、63.97、54.48亿元,分别同比-14.19%、-10.34%、-14.83%,归母净利9.49、7.44、6.27亿元,分别同比-56.40% 、-21.56% 、-15.70%。2025年Q1-Q3实现营收35.98亿元,同比下滑5.69%,实现归母净利5.28亿元、扣非后4.95亿元、同比 35.34%。

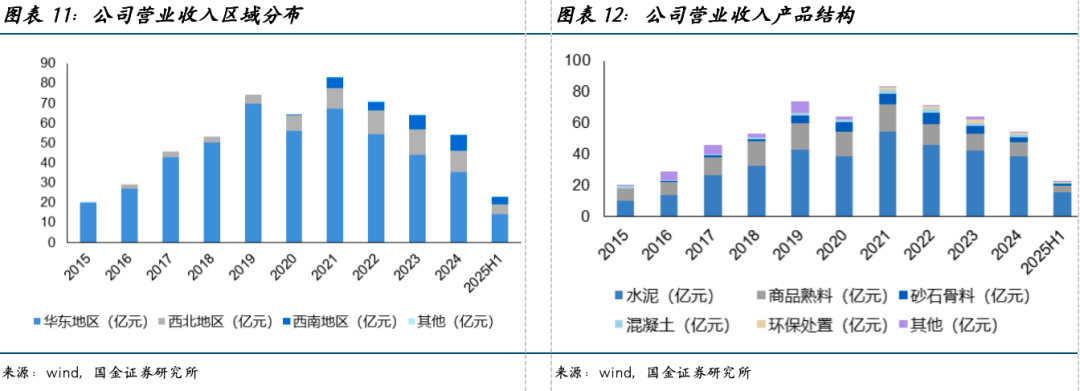

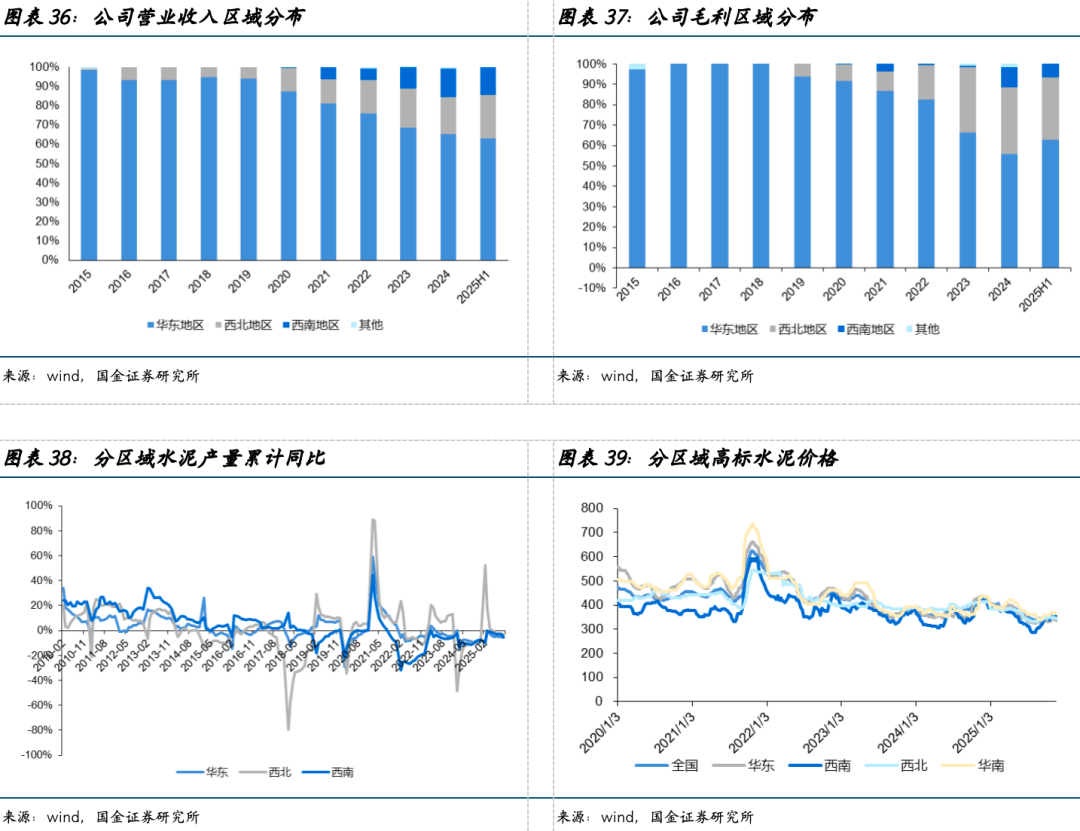

水泥行业上升期曾加快跨区域布局。2025上半年公司华东区域实现营收14.33亿元、占比63.04%(2019年93.85%),西北地区营收5.06亿元、占比22.29%,西南地区营收3.33亿元、占比14.67%。

从产品结构上看,公司以水泥销售为主,熟料销售为辅,同时依托各熟料基地自备的石灰石矿山资源适度配套骨料、商品混凝土等相关建材产品。公司2025上半年公司水泥、商品熟料分别实现15.87、3.81亿元,占比为69.85%、16.78%,砂石骨料实现收入1.41亿元,占比6.20%,混凝土和环保处置实现收入0.63、0.51亿元,占比2.76%、2.25%。

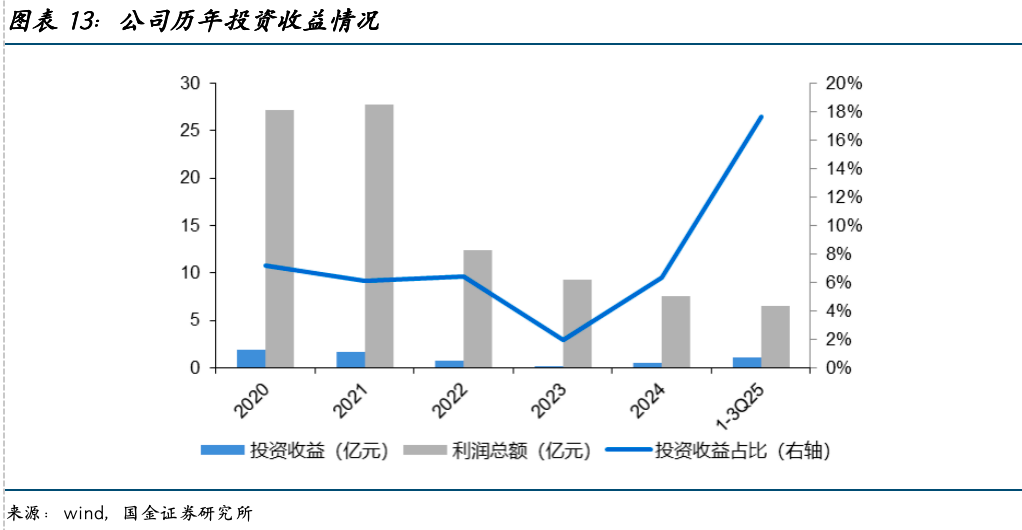

新经济股权投资回报丰厚。投资业务作为“一主两翼”战略重要一翼,其资产主要计入“长期股权投资”和“其他非流动金融资产”(晶合集成因上市成功曾计入“交易性金融资产”),取得收益主要通过“投资收益”科目核算,2020-2025Q3公司累计实现投资收益6.26亿元,同期公司累计利润总额90.76亿元,投资收益占比6.90%;2025年前三季度公司利润总额为6.52亿元,投资收益为1.15亿元,对利润贡献17.64%。

2水泥主业需求低迷,关注产能出清节奏

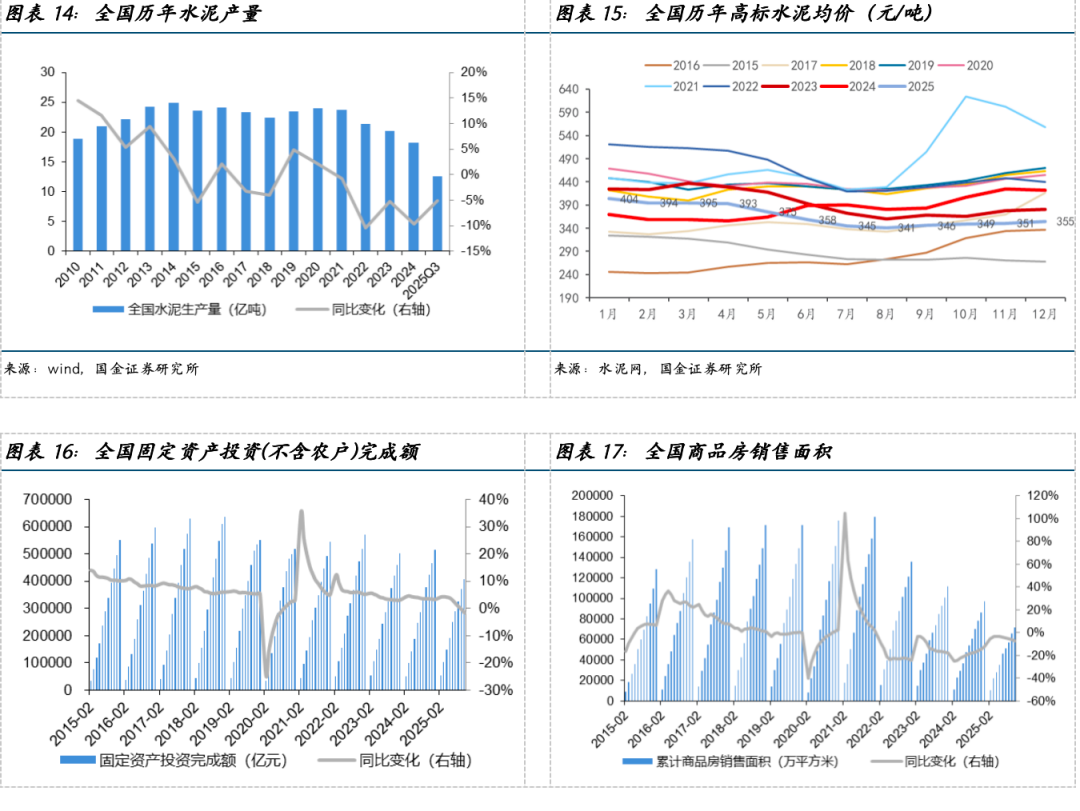

2024年全国水泥年度产量仅为18.25亿吨,同比下降9.6%。2025年前三季度全国水泥累计产量12.59亿吨,同比下降5.1%。需求疲软,叠加“错峰生产执行不到位”,2025年水泥价格呈现先高后低走势,“前高”是受益2024下半年水泥复价,全国高标水泥均价2024年末达421元/吨,“后低”则因竞价激烈、持续下滑,2025年11月均价仅为351元/吨,同比下降74元/吨。

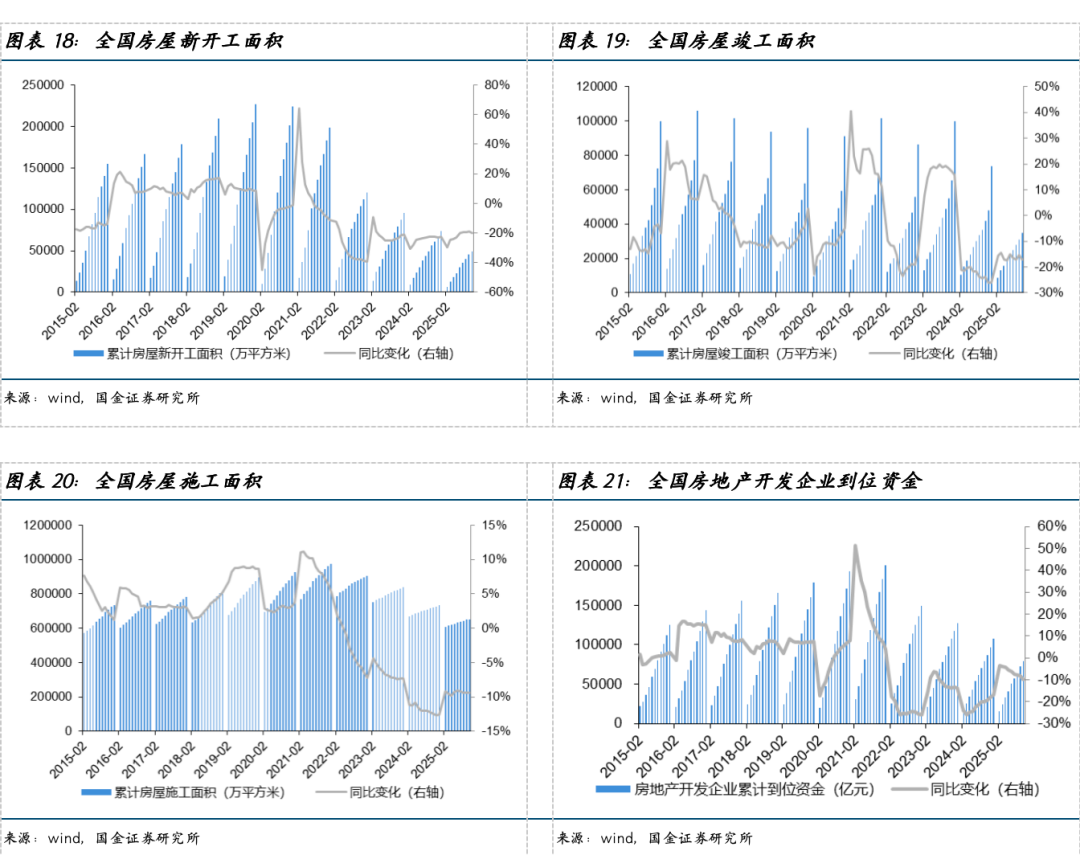

基础设施投资增速持续放缓。截至2025年10月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降0.1%,自2021年起首次转为负增长。

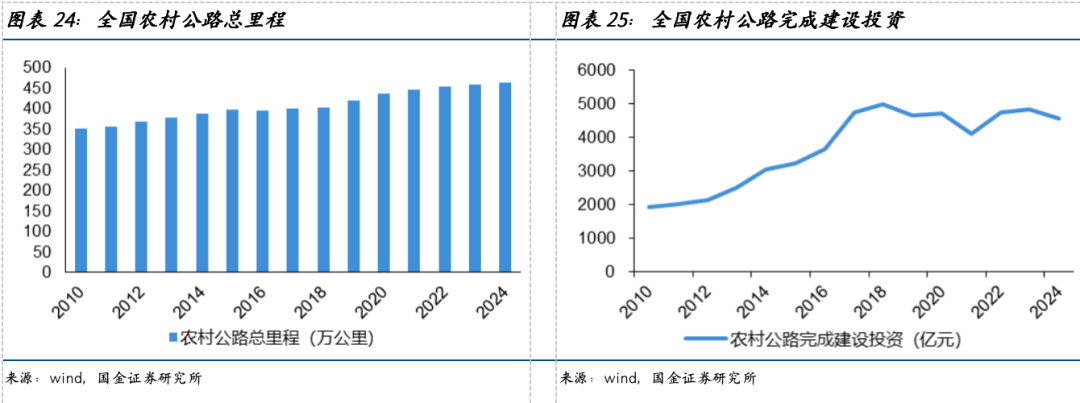

相关政策托底水泥需求。2025年9月《农村公路条例》正式施行,旨在推动农村公路高质量发展。截至2024年底,我国农村公路总里程达464.4万公里,自2006年起保持2.4%复合增长率,占全国公路总里程近85%;按技术等级看,等级公路占比达97.3%,仍有部分存在升级为等级公路的需求。此外,《2024年交通运输行业发展统计公报》显示,农村公路建设投资连续8年保持在4000亿元以上,全年新改建农村公路里程达16.41万公里;交通运输部今年4月24日举行例行新闻发布会提出,全年计划新改建农村公路10万公里,新增通三级及以上等级公路乡镇250个。假设新建1公里农村公路需要210吨水泥(路面混凝土最小单位水泥用量大约300kg/立方米,非冻土乡村道路路面宽度3.5米、厚度20cm,据此推算1km路面所用混凝土为700立方米,对应水泥用量210吨),按新建总公里数10万公里测算,预计拉动水泥年需求2000万吨以上。

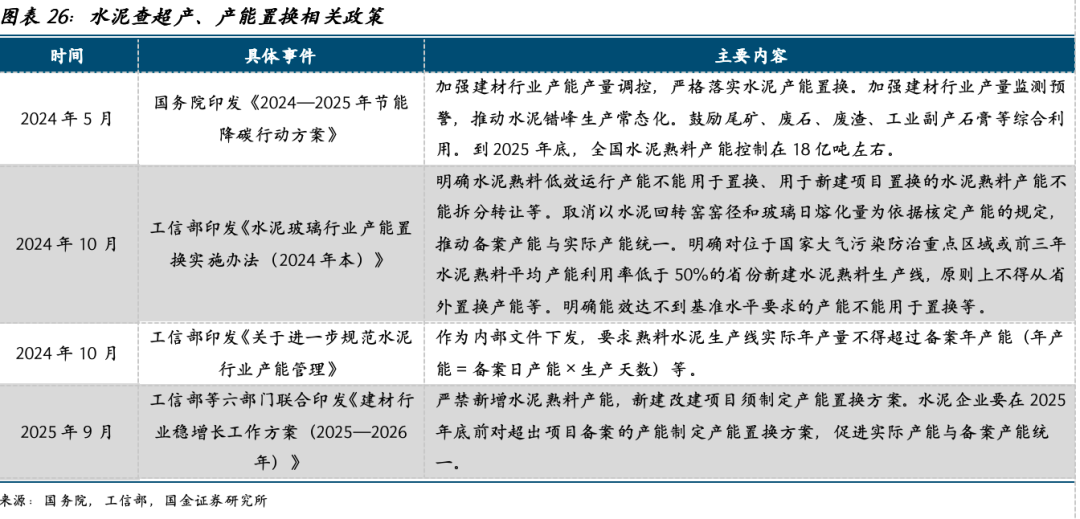

查超产、产能置换等政策有望推动供给端边际改善。2024年5月,国务院印发《2024—2025年节能降碳行动方案》,提出到2025年底,全国水泥熟料产能控制在18亿吨左右;2024年10月,工信部印发《水泥玻璃行业产能置换实施办法(2024年本)》,旨在加严水泥置换要求,明确水泥熟料低效运行产能不能用于置换等,推动备案产能与实际产能统一;2024年10月,工信部印发《关于进一步规范水泥行业产能管理》,作为内部文件下发,要求熟料水泥生产线实际年产量不得超过备案年产能(年产能=备案日产能×生产天数)等;2025年9月,工信部等六部门联合印发《建材行业稳增长工作方案(2025—2026年)》,提出水泥企业要在2025年底前对超产产能制定产能置换方案,促进实际产能与备案产能统一。

产能置换稳步推进,区域出清分化明显。截至2024年底,全国新型干法水泥熟料线1543条(含小型特种水泥窑),年熟料设计产能18.1亿吨(按年310天计算),预计实际年产能近22亿吨,产能利用率约53%,超产比例约22%,考虑到产能置换比例多为1.5:1、2:1等,若政策严格执行,设计年产能、实际年产能将降至18.1亿吨以下,届时产能利用率将大幅提高至64%以上。

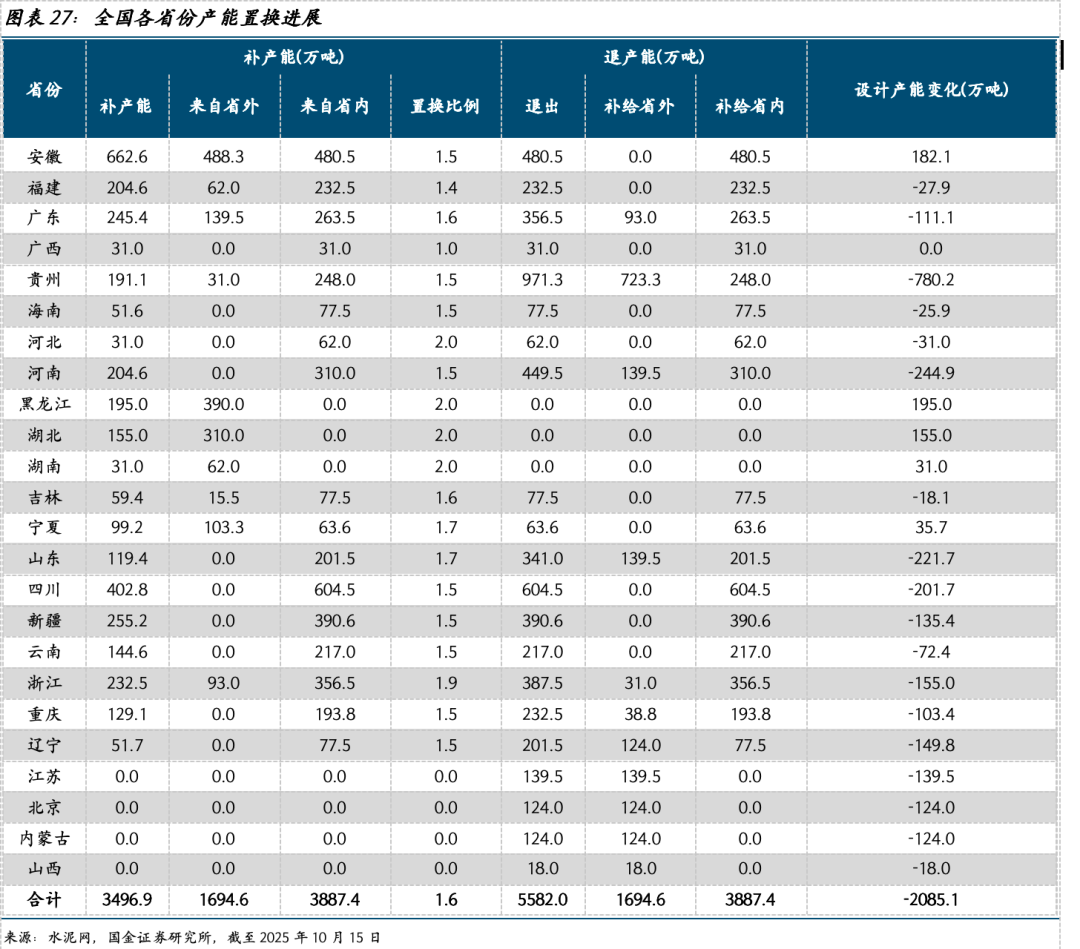

截至2025年10月15日,我国累计补充产能3496.9万吨,退出5582万吨,净减2085.1万吨;分区域看,黑龙江、安徽、湖北为补产能最多的三个省,分别补充设计产能195.0、182.1、155.0万吨,贵州、河南、山东、四川产能退出明显,分别减少设计产能780.2、244.9、221.7、201.7万吨。安徽、湖北等区域水泥企业集聚、石灰石资源禀赋优越,是海螺水泥、华新水泥等行业龙头的总部所在地,在产能置换过程中,龙头企业倾向于优先稳固其核心区域熟料产能布局,因此上述地区补充产能较多;其他区域如贵州近年来面临需求收缩、供给冲击、预期转弱的三重压力,水泥需求下跌,多数产能指标补给省外。

3先发优势持续体现,多元布局开辟新增长

3.1 长三角T型战略打造成本优势

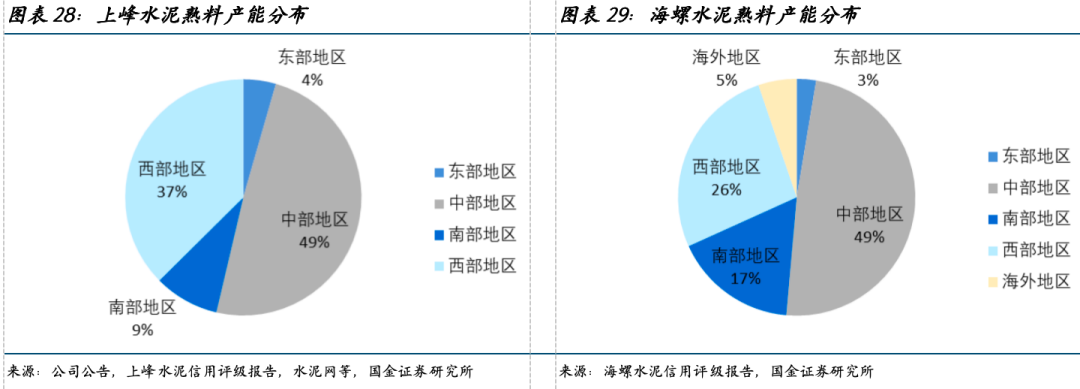

公司有“小海螺”之称,主因区域产能布局、经营战略与海螺水泥类似,二者在中部地区(安徽、江西及湖南等)熟料产能占比均约50%,充分利用T型战略优势。T型战略在上世纪末提出,打造“熟料基地——长江航运物流——粉磨站”布局模式。具体而言,上峰水泥在安徽铜陵、安庆地区拥有自主开采权的优质石灰石矿山,开采条件便利,石灰石品质好,平均CaO含量在50%以上,有效开采储量超4亿吨,为各生产基地水泥熟料的长期稳定供应提供坚实保障。其次,水泥属于低附加值产品,单位价格较低,运费在终端客户售价中占比大,对运输成本敏感,借助长江航道运输有助于拓展产品运输半径、增加价格竞争力;目前全国公路运输成本0.2-0.4元/吨公里,铁路运输成本0.15元/吨公里,水路运输成本0.07-0.1元/吨公里。

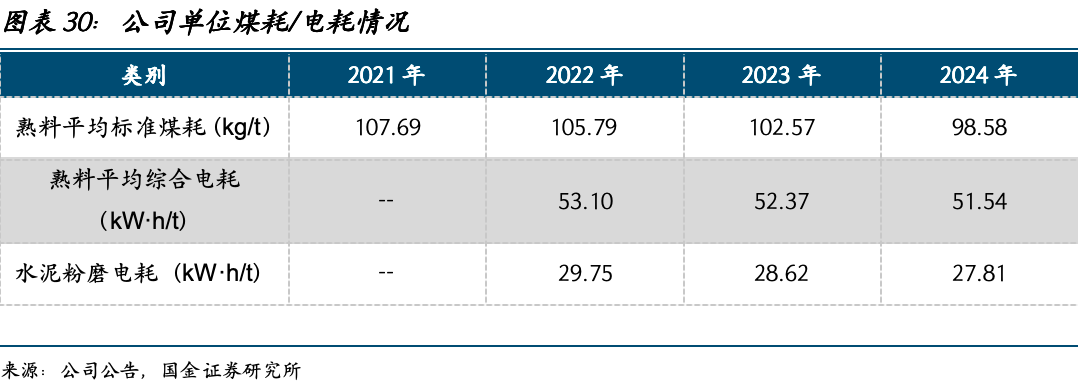

公司持续推进降本增效。公司生产成本受煤炭、电力价格和原材料采购成本影响较大,在煤炭采购方面,公司已建立长期稳定的供应渠道,并持续优化采购管理模式,通过拓展渠道、减少中间环节以及实行集中采购、统一议价等方式,提升规模效应、降低煤炭采购成本;电力主要由属地供电局供应,公司正通过余热发电及光伏发电逐渐降低电力成本,目前各熟料生产线均配备了余热发电系统,2024年年余热发电能力约86MW,光伏发电装机容量23.59MW,当年累计利用余热发电4.73亿度,光伏发电1870万度;2022年公司熟料综合电耗53.10度/吨,水泥粉磨综合电耗29.75度/吨,到2024年分别降至51.54度/吨、27.81度/吨,2023-24年受益光伏发电累计减少外购电支出1880万元。

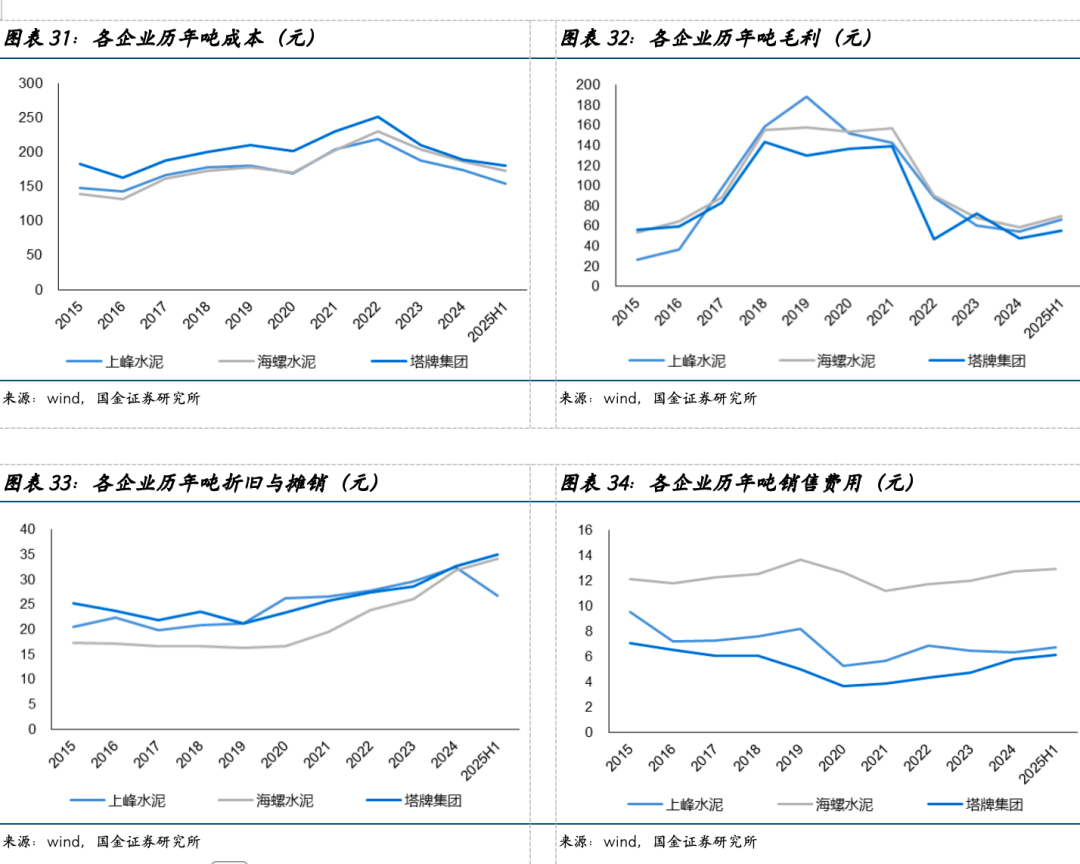

成本费用控制成效显著,盈利能力保持行业领先。我们选取海螺水泥、塔牌集团作为可比公司。从历史数据看,公司吨成本自2020年起持续处于样本公司低位,2025年上半年公司吨成本为154.46元,显著低于海螺水泥173.55元和塔牌水泥181.25元的水平。2025年上半年公司吨毛利为66.56元,略低于海螺水泥的69.77元,显著高于塔牌集团(55.05元)。

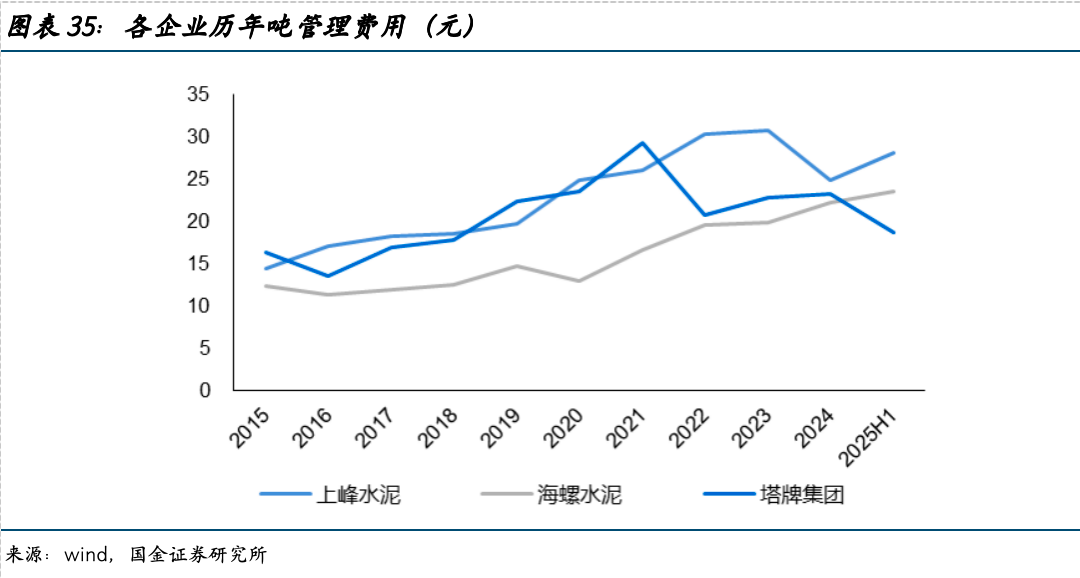

2025上半年公司吨折旧与摊销逆势出现下降拐点,仅为26.80元,同期海螺水泥(34.14元)、塔牌集团(34.96元)较2024年均有所上升。费用方面,公司吨销售费用6.78元在样本公司中较低,接近塔牌水泥6.16元的水平,显著低于海螺水泥(12.97元);公司吨管理费用为28.07元,较海螺水泥(23.53元)和塔牌集团(18.74元)仍有进一步优化空间。

3.2 “区域 产业链”布局双延伸

公司以华东区域为核心,稳步向西部、南部延伸。西北区域方面,2015年公司收购博乐市中博水泥70%股权(2019年增持至90%),2019年收购宁夏明峰萌成建材65%股权,2021年再收购内蒙古松塔水泥85%股权,逐步完善在西北地区的产能布局。西南方面(公司把广西划为西南),公司近年来以新建熟料生产线为主推进扩张:2020年贵州独山4500t/d新型干法熟料生产线投产,2022年广西都安上峰5000t/d熟料线点火,2023年贵州都匀4000t/d熟料水泥生产线建成投产,公司在西南区域的产能和市场覆盖持续提升。2015年公司华东地区营业收入占比98.46%,毛利占比97.27%,2025年上半年公司华东地区营业收入、毛利占比缩减至63.04%、62.75%,西北地区营业收入、毛利占比22.29%、30.56%,西南地区营业收入、毛利占比14.67%、6.70%。

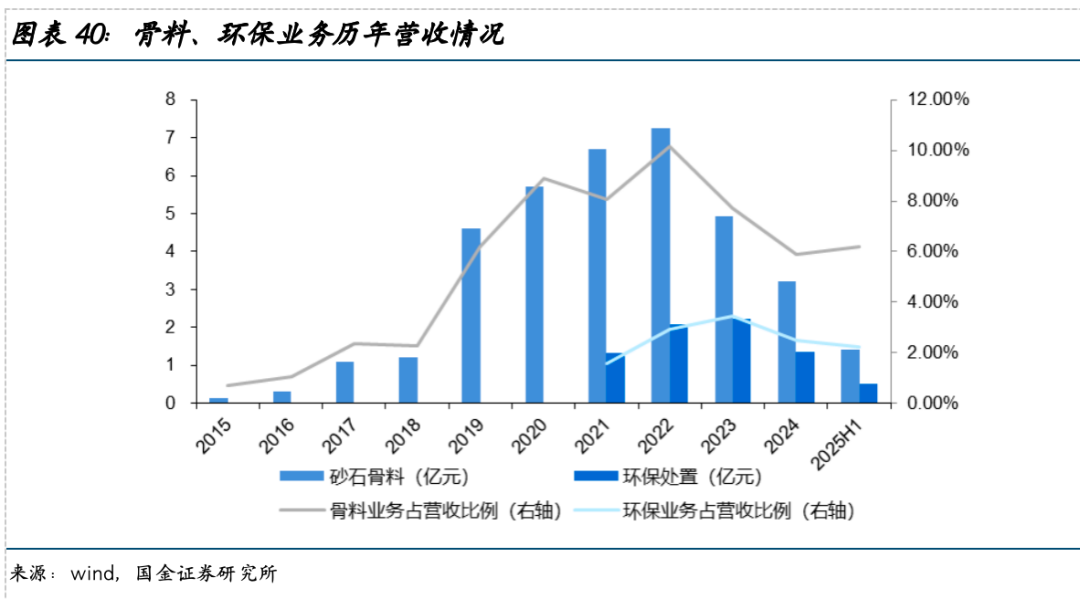

“骨料 环保处置”多业务协同发展。截至2024年末,公司拥有骨料产能1800万吨,未来骨料目标年总产能4000万吨。公司2014年切入骨料业务,2019年起发展明显加速,2023年受下游需求走弱影响,骨料业务收入阶段性回落。2025年上半年骨料业务实现收入1.41亿元,占营业收入6.20%,得益于骨料行业整体毛利率较高,同期毛利率为64.30%,显著高于水泥、熟料约30%水平,当期对公司毛利贡献比例达12.53%。

骨料是以机械破碎、筛分为主的冷加工行业,无水泥熟料生产所需的高温煅烧窑,核心设备为破碎机,启停灵活,同时产品易于保存、库存周期长(水泥保质期约3个月),价格底线通常受成本约束,企业更常通过减产而非亏本销售来应对需求波动。因此,尽管骨料与水泥在需求端受宏观周期影响相近,但骨料价格竞争不如水泥激烈,在一定程度上可削弱需求下行对公司整体业绩的冲击。

利用水泥窑协同处置危废、固废是符合国家产业政策的创新型环保业务,也是公司产业链延伸的重要方向之一。2025前三季度共处置各类危废、垃圾等共计25.90万吨,同比增长5.51万吨,实现营业收入0.82亿元。截至2024年末,公司在安徽、宁夏建成水泥窑综合协同处置及危废填埋基地,在多条生产线配套水泥窑协同处置系统,年处置能力约86.8万吨,怀宁上峰新增15万吨/年协同处置项目亦将投产。

3.3新经济产业投资动能强劲

股权投资贡献持续收益,第二曲线逐步成型。2020年公司提出“一主两翼”战略,聚焦国家重点支持的“卡脖子”核心技术和优势产业,计划以每年不超过5亿元的额度审慎布局半导体产业链、低碳环保、高端制造等优质标的,致力于对冲主业周期波动、实现资产合理配置。2025年4月,公司发布《五年发展规划(2025–2029年)》,将战略升级为“一主两翼—双轮驱动—三驾马车”。规划拟通过约五年的股权投资产业链培育与资源积累,锁定新质产业方向,培育支撑公司第二成长曲线的新业务,形成“新质材料增长型业务、建筑材料基石类业务、股权投资资本型业务”协同发展的“三驾马车”格局。

投资标的上,公司首笔投资为2020年9月参投合肥晶合集成,项目三年后成功上市,公司此后分步减持退出,累计实现净收益1.66亿元;投资模式上,公司倾向与专业机构合作,如与专注半导体与集成电路领域的兰璞创投深度合作:2021年6月共同发起设立芯程创投私募基金,最近在2025年10月携手投资鑫丰科技。截至2025年12月15日,公司已投资28个标的,累计投资额超19亿元,昂瑞微启动科创板IPO发行,上海超硅、盛合晶微申报科创板上市获受理,中润光能申报港股上市获受理,长鑫科技、广州粤芯、鑫华半导体IPO辅导验收,全芯智造、芯耀辉已进入上市辅导阶段,相关项目有望在未来逐步兑现投资收益。

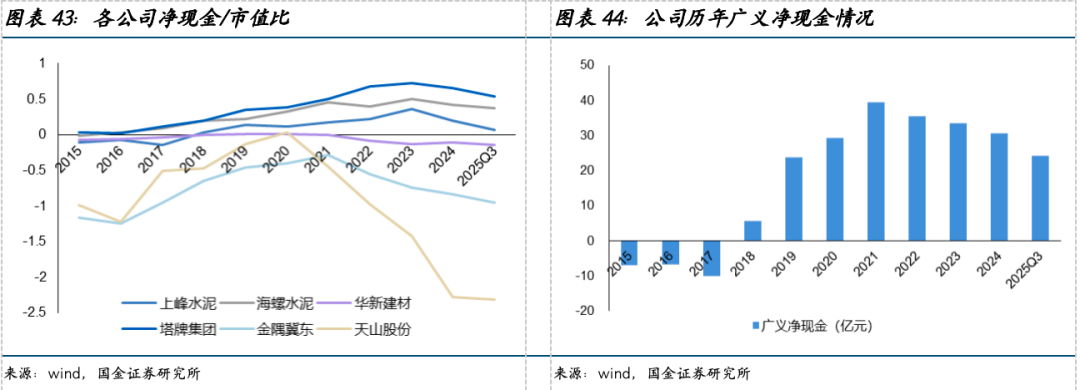

公司现金流状况良好,为持续投资提供保障。我们将“净现金”定义为:“货币资金 交易性金融资产 长期股权投资 其他权益工具投资 其他非流动金融资产−带息负债”,并以海螺水泥、塔牌集团、华新建材、金隅冀东、天山股份作为可比公司。历年数据来看,各公司净现金分化明显:海螺水泥、塔牌集团长期维持较高净现金水平。上峰自2018年起净现金转正并持续为正,2020–2023年净现金/市值比基本稳定在约0.12–0.36区间,整体现金较为充足。

截至2025年三季度末,公司净现金为6.56亿元,对应净现金/市值约0.06,虽低于海螺水泥、塔牌集团当前的净现金占比,但在同业中仍处于相对稳健水平。公司2025年净现金/市值比明显回落,主因净现金在2024年由2023年的28.5亿元降至14.0亿元,当年公司利用闲置资金新增6亿元委托贷款(计入其他流动资产),并购买期限超过一年的银行大额存单本息7.52亿元(计入其他非流动资产),从而在账面上压缩了净现金规模。

如果将“广义净现金”界定为“净现金 其他流动资产 其他非流动资产”,则公司2023、2024年广义净现金分别为33.4亿元、30.6亿元,整体波动有限且维持在较高水平;截至2025年三季度末,公司广义净现金为24.1亿元,主因2025年5月派发6.0亿元现金红利,整体现金状况仍然稳健。

风险提示

1)需求持续低迷风险。水泥下游主要为地产和基建,目前房地产市场深度调整,基建投资增速下降,水泥量价修复进程可能不及预期,影响公司盈利能力。

2)市场竞争加剧风险。行业产能过剩背景下,若区域价格竞争加剧,水泥价格可能再度回落,对公司业绩造成不利影响。

3)政策执行不及预期风险。若查超产、产能置换等政策推进力度不及预期,错峰生产执行不力,行业供给压力或持续高企,拉低行业利润水平。

4)原材料价格波动风险。若煤炭等原材料价格出现剧烈波动,而公司成本传导不畅,将对毛利率产生不利影响。

5)股权投资业务不及预期风险。公司聚焦半导体等新经济领域进行股权投资,若被投企业经营不力,可能导致项目上市延后、估值下调等,从而影响公司的投资收益。

6)权益市场低迷风险。权益市场低迷可能使公司投资标的发行价低于预期,影响公司投资收益。

VIP复盘网

VIP复盘网