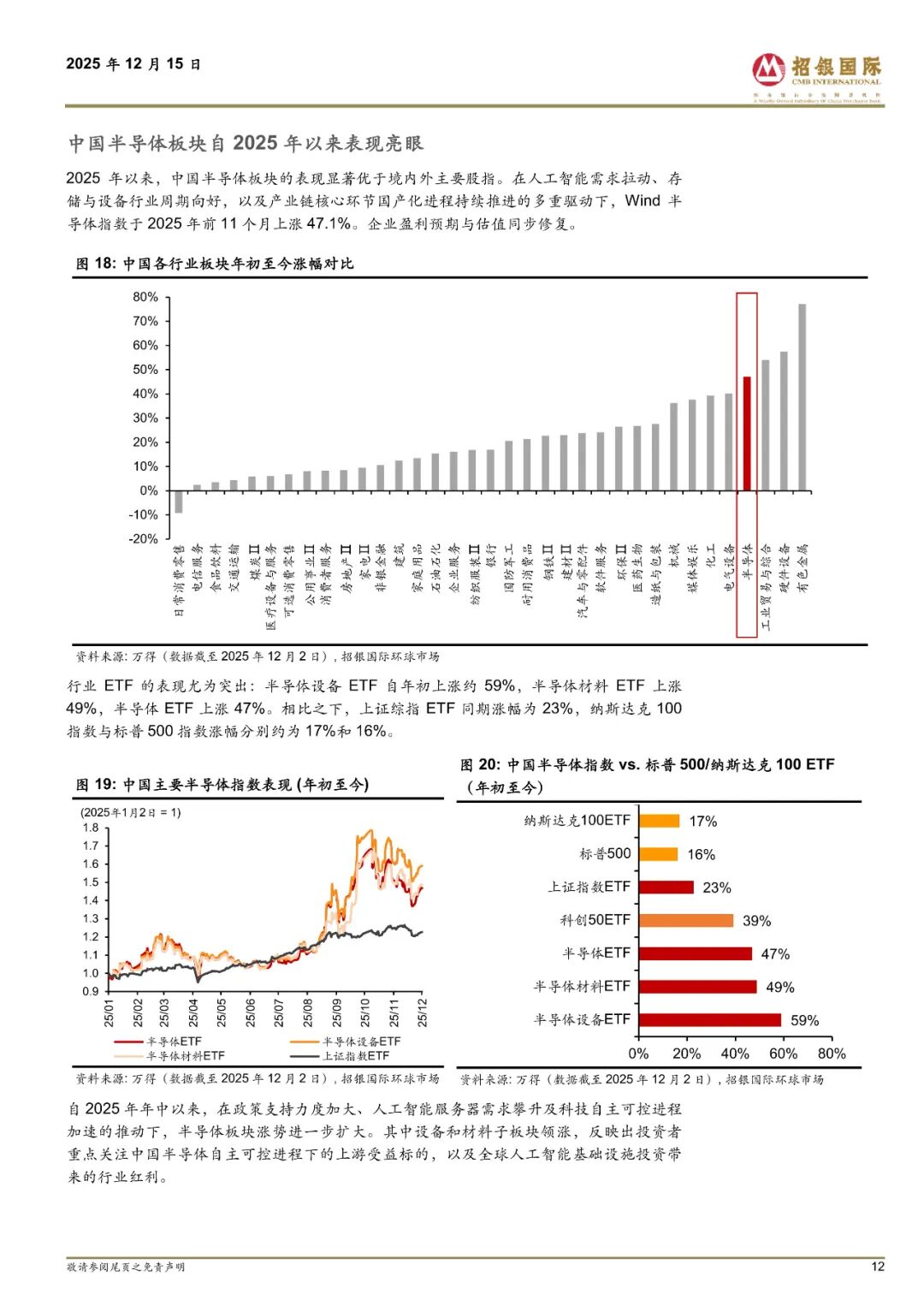

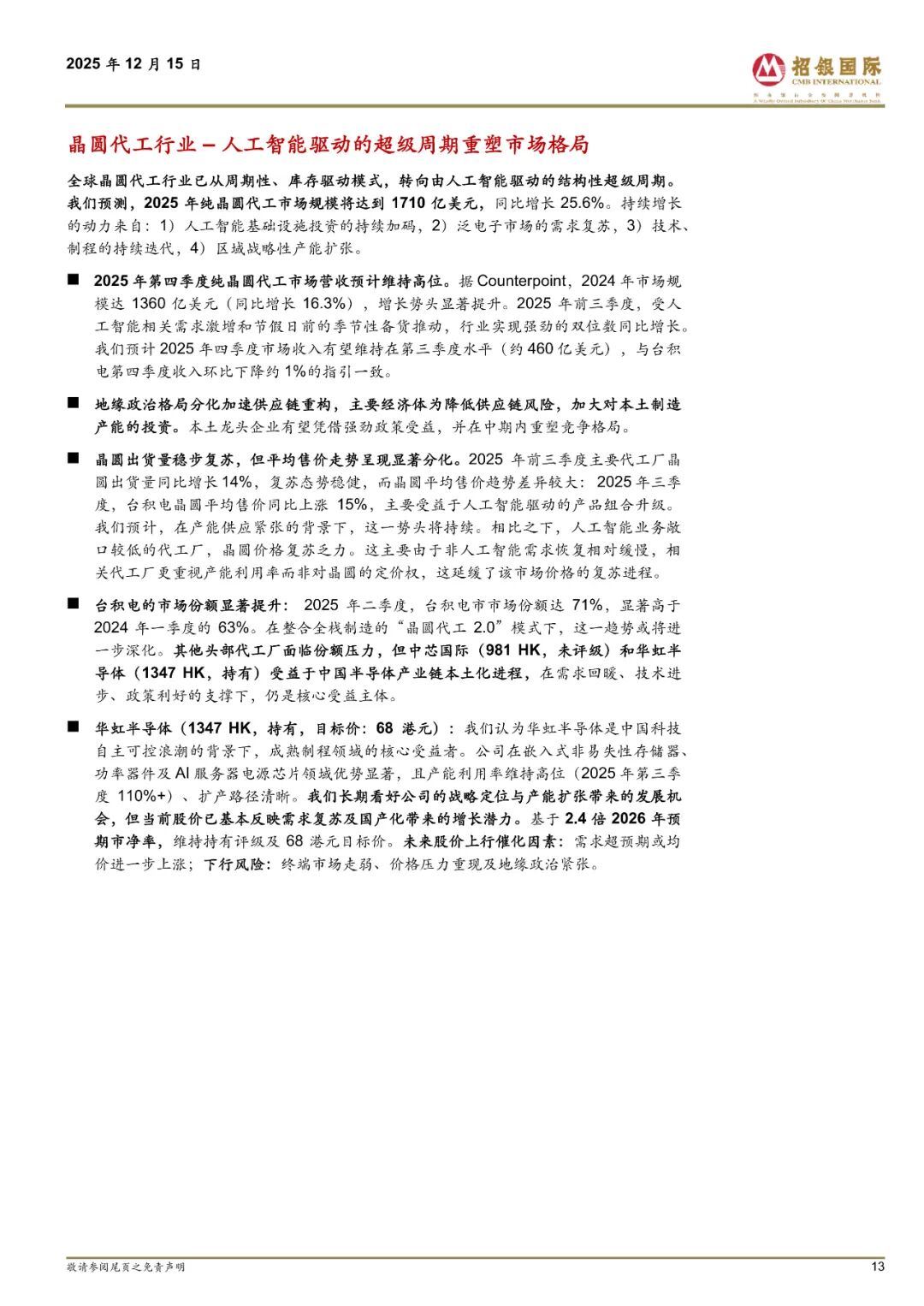

半导体产业链结构复杂,技术密集,通常可分为上、中、下三个紧密相连的环节:

(一)上游:产业基础与支撑

上游是半导体产业的基石,主要包括:

半导体材料:如硅片、光刻胶、电子特气等。材料是制造过程的物质基础,其中硅片是占比最高的关键材料。

生产设备:包括光刻机、刻蚀机、薄膜沉积设备等。设备的技术水平直接决定了芯片制造的工艺水平。

软件与设计IP:主要为电子设计自动化(EDA)工具和半导体IP核。它们是芯片设计的“画笔”和“标准构件”,目前市场集中度很高。

(二)中游:核心制造流程

中游是将设计转化为实物的核心,包含三个主要步骤,并形成了不同的商业模式:

芯片设计(Fabless):根据终端需求,完成芯片的电路设计和功能规划。中国大陆的集成电路设计业已在产业中占据主导地位。

晶圆制造(Foundry):在硅片上通过复杂的光刻、刻蚀、离子注入等工艺,将设计好的电路图“雕刻”出来。这个环节资本和技术高度密集。

封装与测试(OSAT):将制造好的晶圆切割成独立的芯片,进行包装和保护,并进行功能与性能测试,以确保产品质量。

除了上述垂直分工模式,也存在IDM模式,即一家企业独立完成设计、制造和封测全流程,如英特尔、三星。

(三)下游:应用驱动与产业趋势

芯片最终广泛应用于智能手机、计算机、汽车、人工智能服务器及各类工业设备中。特别是人工智能、5G通信和汽车电动化智能化趋势,正持续催生对高性能芯片的强劲需求。

当前,全球半导体产业链正处于深刻重构之中。一方面,主要经济体更加重视供应链安全,推动本土制造;另一方面,中国半导体产业在自主可控的目标下快速发展,在封测等领域已具备国际竞争力,并持续在设计、制造及上游设备材料等关键环节寻求突破。

VIP复盘网

VIP复盘网