报告摘要

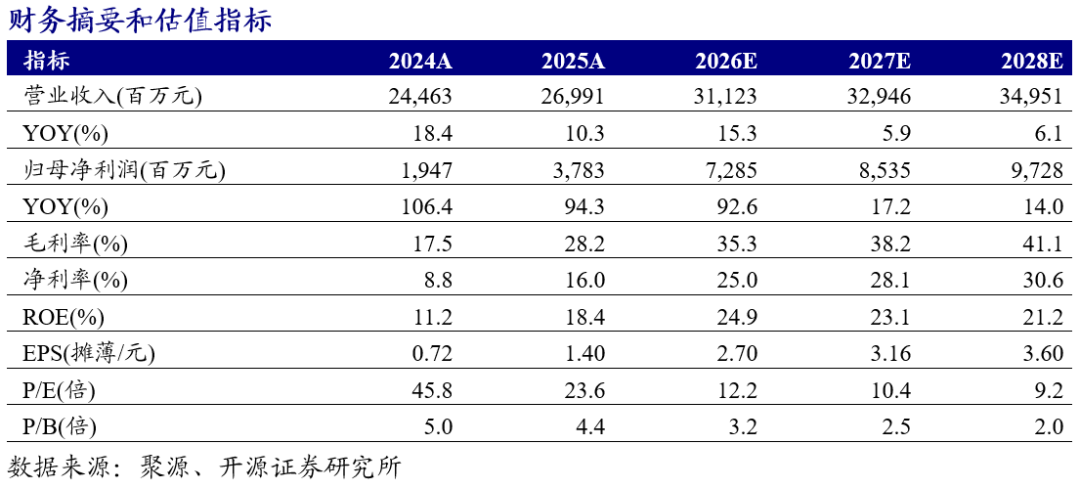

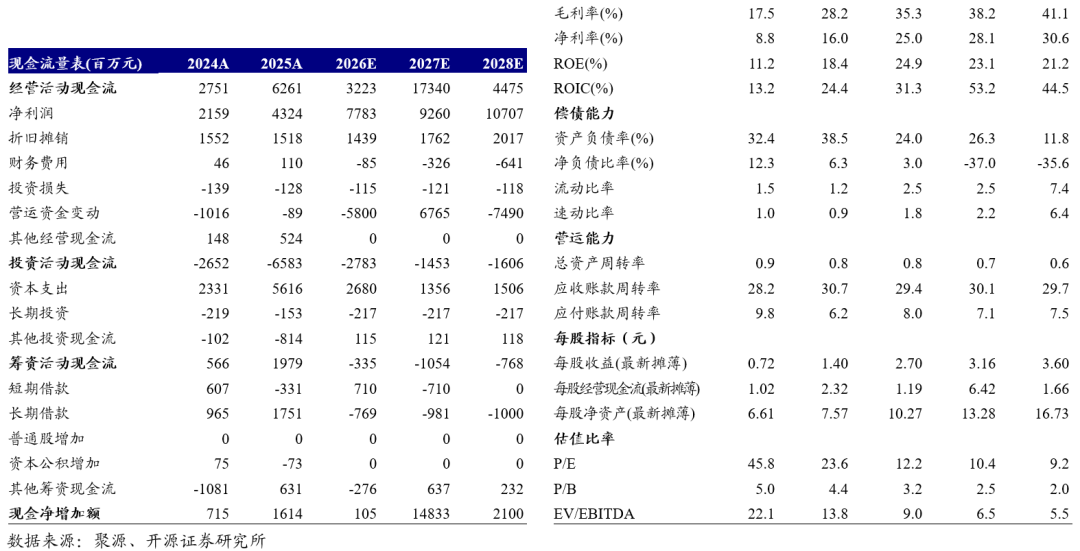

公司“超纯PFA”实现“里程碑”突破,量产产品经半导体客户验证,金属离子等指标满足SEMI F57标准,并多批次、批量出货,填补国内空白。我们维持盈利预测,预计公司2026-2028年归母净利润分别为72.85、85.35、97.28亿元,EPS分别为2.70、3.16、3.60元,当前股价对应PE为12.2、10.4、9.2倍。我们看好公司以制冷剂高质量现金流为支撑打造高端氟材料平台,以超纯PFA为代表的新材料有望在半导体、新能源、数据中心等领域持续放量,第二成长曲线已成,维持“买入”评级。

PFA凭借其独特的性能成为半导体制造中不可替代的关键材料,其应用贯穿芯片制造全程,涵盖高纯化学品输送、晶圆湿法处理乃至气体分配系统等等。全球超纯PFA被海外垄断,科慕高端牌号价格超60万元/吨,且交货期长达一年以上。2025年半导体PFA全球供需约2万吨,随下游晶圆产能增长叠加12英寸和先进制程提升的结构性变化,全球超纯PFA需求或将乘数放大。据我们测算,2030年全球超纯PFA需求或至4万吨左右,国内需求或在1.3万吨左右,或将进一步加剧供应紧张。

公司超纯PFA实现国产化突破,全面对标海外一线产品,前景广阔

制冷剂高质量现金流为支撑,打造国际级高端氟氯新材料平台

风险提示:产品验证和推广不及预期、下游需求不及预期、安全生产风险。

01

高质量现金流支撑打造高端氟氯新材料平台,半导体超纯PFA突破引领全面突围

1.1、打造高端氟氯新材料平台,PFA“里程碑”突破彰显科创基因

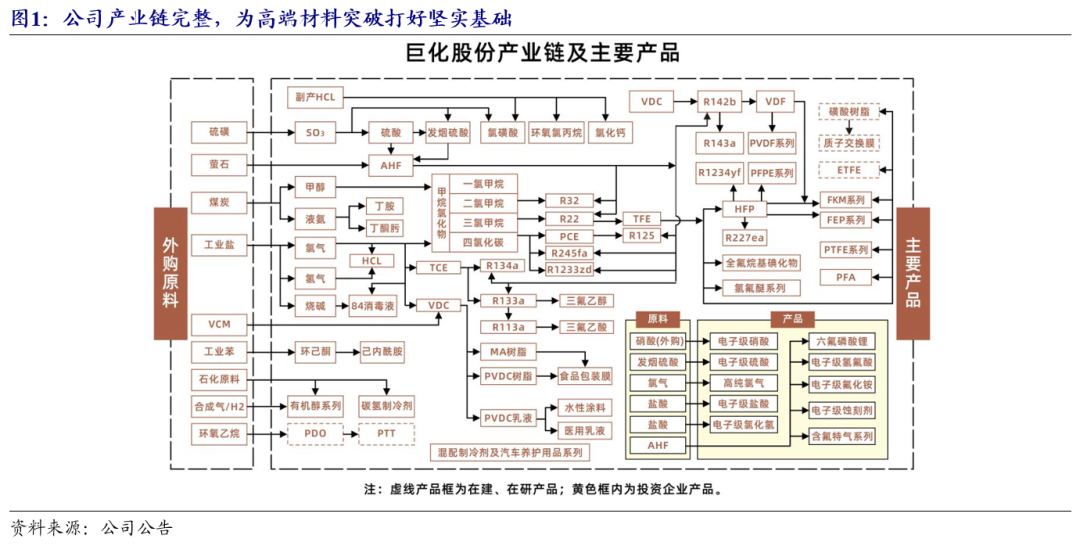

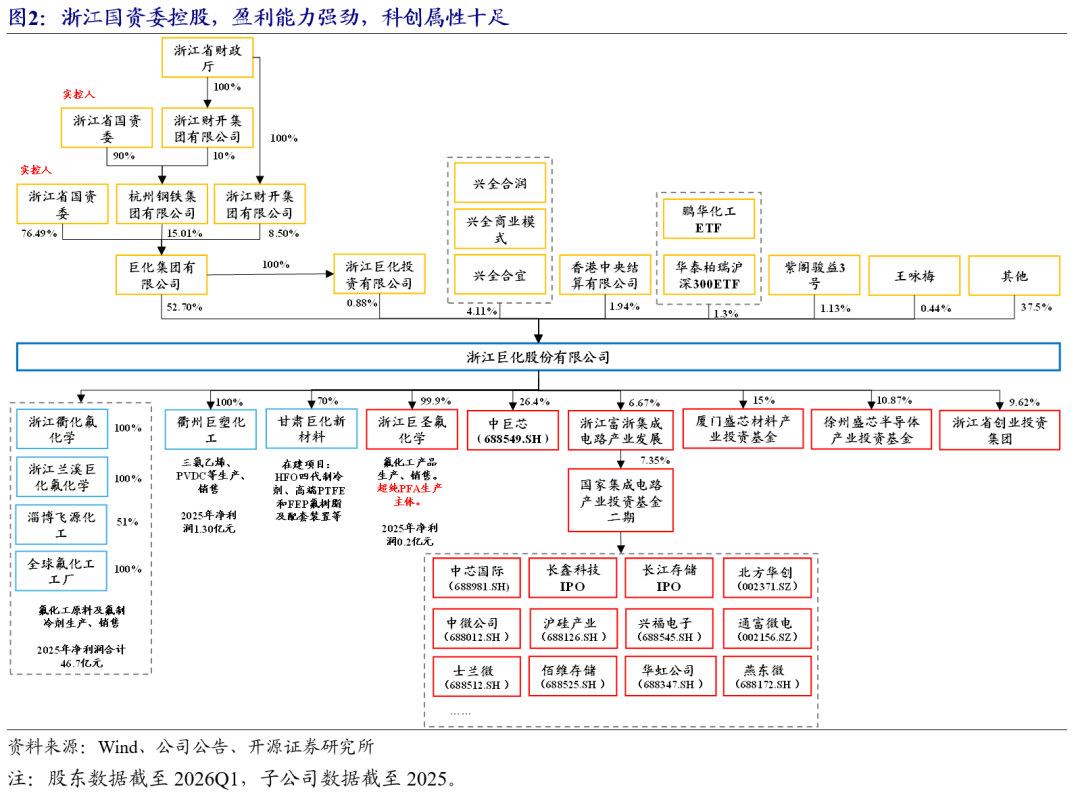

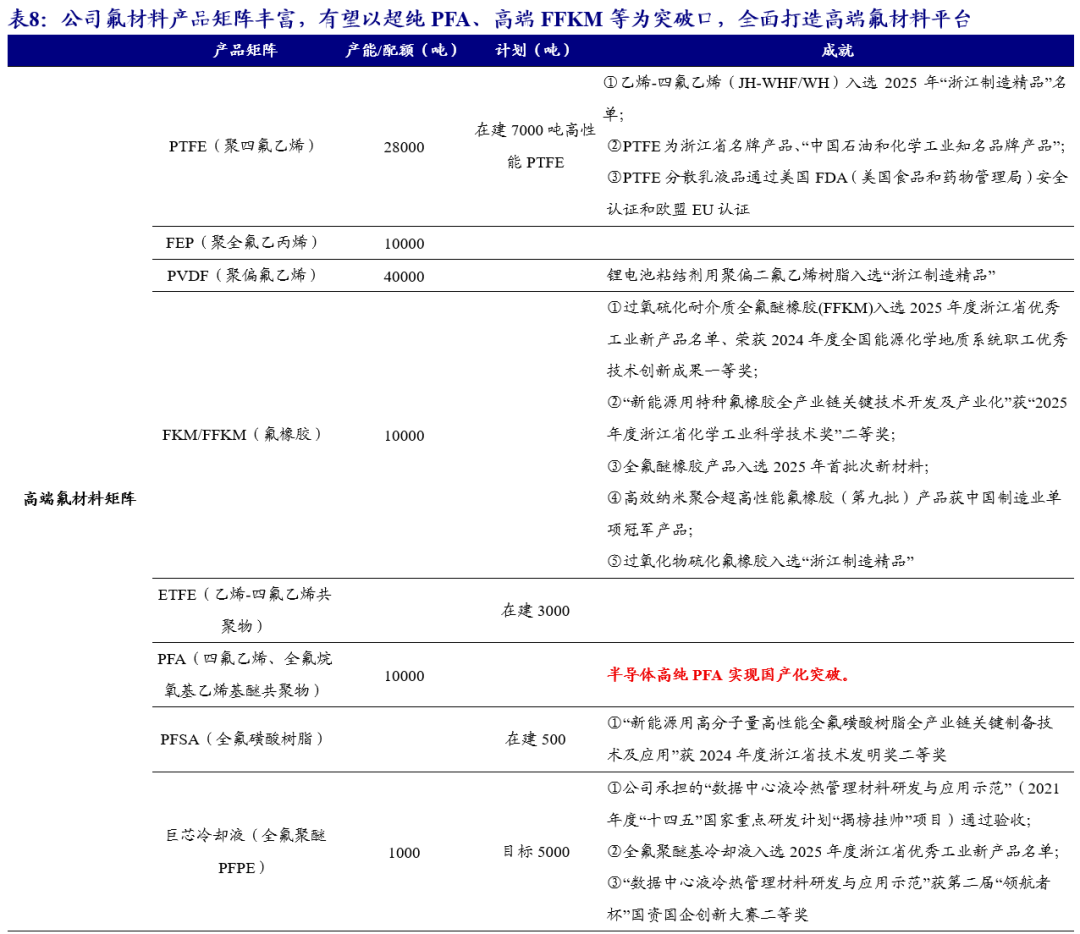

公司是国内领先的氟氯化工新材料先进制造业基地,高端氟材料平台实现“里程碑”突破。公司为国内氟化工龙头企业,高性能氟氯化工新材料产业集群发展特色鲜明。氟材料被誉为“工业维生素”,其独特的物理化学特性使其已成为高端电子、半导体等战略新兴产业发展及军工、化工、机械等传统产业升级不可或缺的关键材料;在“双碳”战略领域,氟材料为新能源、光伏、风能、储能等能源战略转型产业提供关键支持;在AI等未来产业领域,氟材料等应用边界正在不断拓展,为行业打开新的增长空间。公司以氟化工为核心,力争将公司打造成为一流的化工新材料供应商、服务商。公司大股东为巨化集团有限公司,实控人为浙江省国资委。公司依托制冷剂等资产创造的高质量现金流,打造高端氟氯化工材料平台。

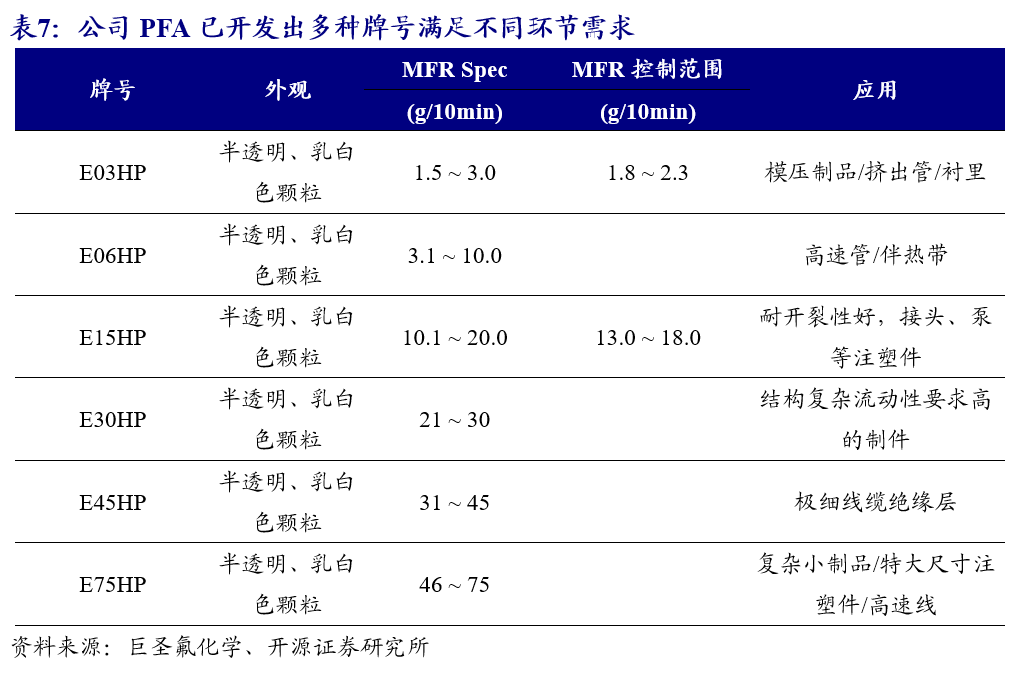

子公司巨圣氟化学突破半导体超纯FPA量产并实现出货,PFA作为半导体先进制程不可替代的核心关键材料,长期被海外垄断,价格高昂。公司超纯PFA关键金属离子析出稳定控制在ppt(万亿分之一)级别,总金属离子析出稳定控制在ppb(十亿分之一)级别【注:ppt相当于在一万吨水里,只允许有一粒盐的杂质存在】,关键指标优于进口产品,可完美适配半导体湿法工艺、化学品储运、高端设备关键部件需求,已通过半导体客户严格测试验证,满足SEMI F57国际标准。公司超纯PFA国产化助力“中国芯”自主可控,具有“里程碑”意义。以此为引领,公司PTFE、FEP、PVDF、氟橡胶等高端化突破或在路上。

同时,公司参股众多半导体项目,助力产业协同。公司湿电子化学品龙头中巨芯(688549.SH)大股东,间接参股国家集成电路产业投资基金(二期)等,参股厦门盛芯材料、徐州盛芯半导体、浙江省创业投资集团等,科创属性十足。

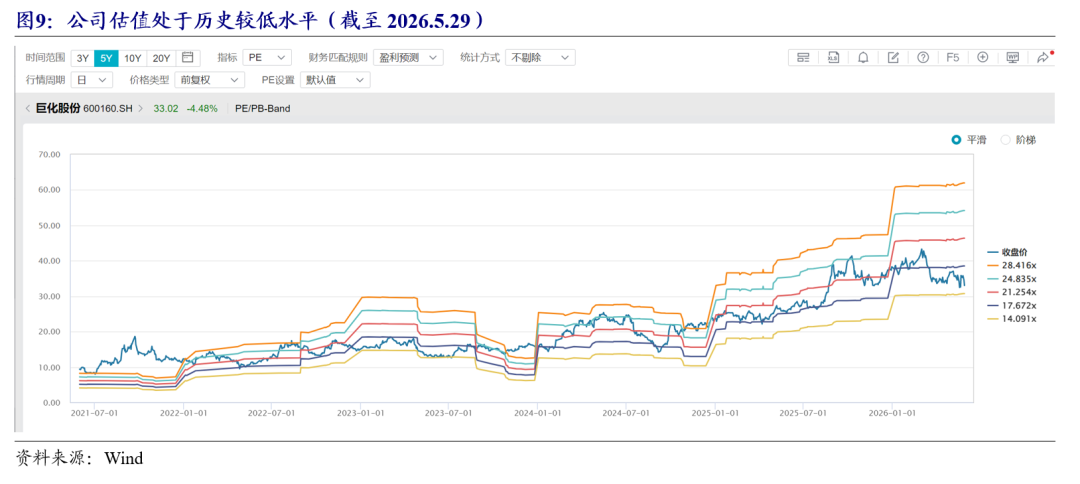

1.2、公司盈利能力强劲,高质量现金流支撑长期研发,估值处于历史较低水平

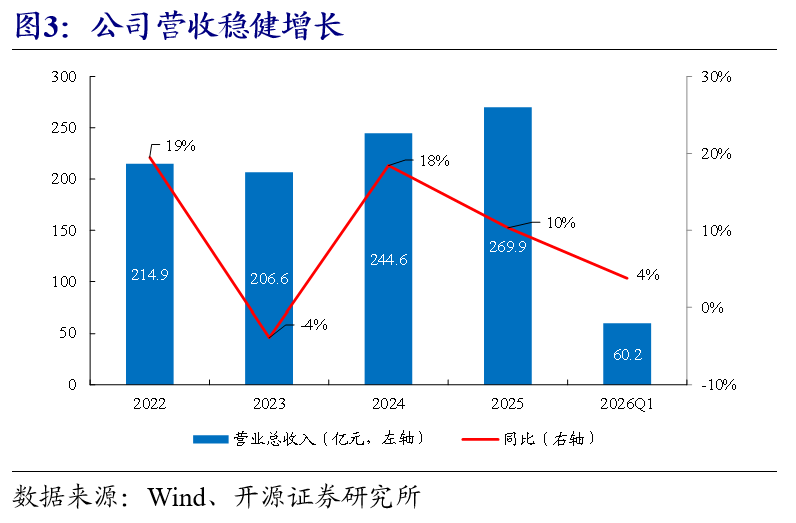

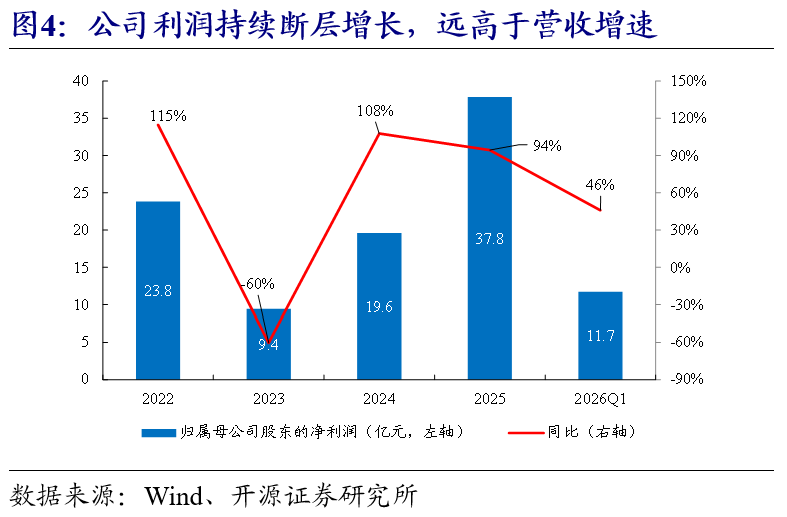

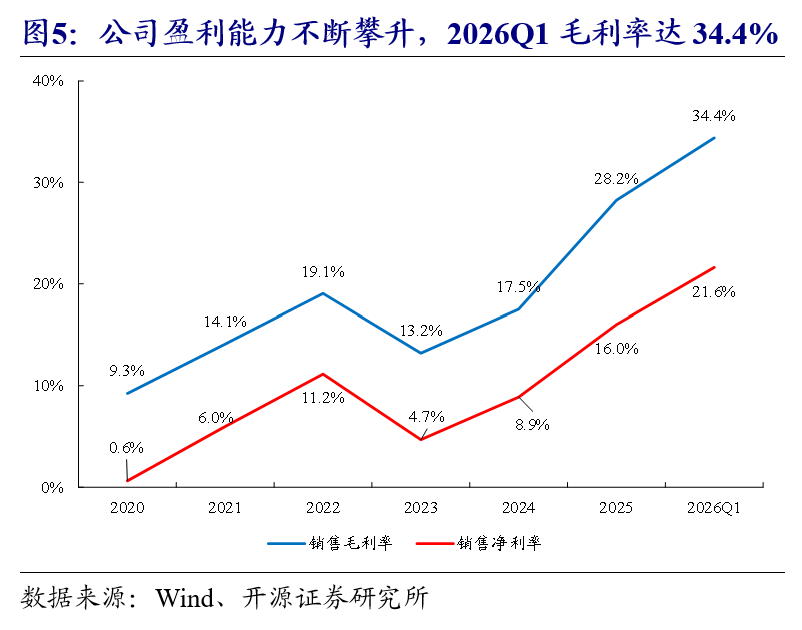

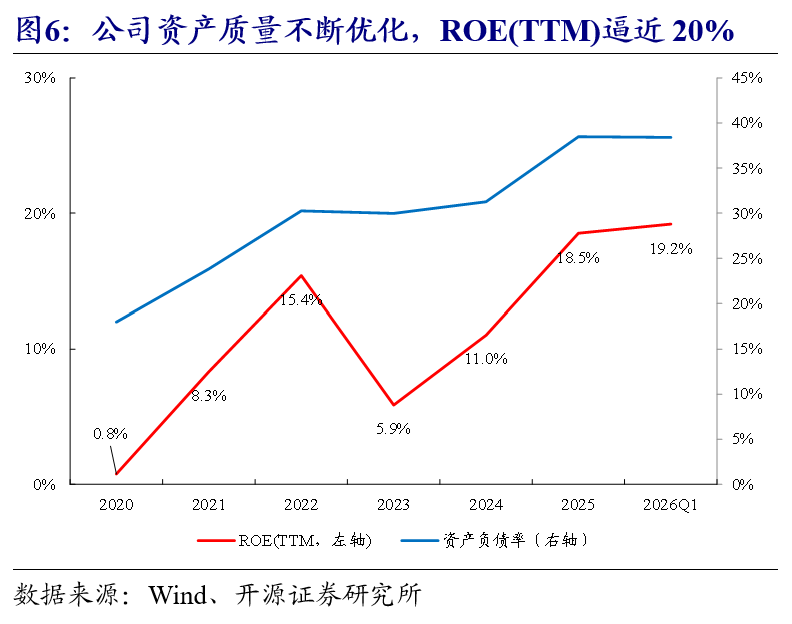

公司盈利能力大幅提升且持续性强,估值处于历史较低水平。自2024年HFCs氟制冷剂进入配额期以来,公司盈利实现较大反转,现金流极为强劲。公司2024/2025/2026Q1实现营收244.6/269.9/60.2亿元,同比 18%/ 10%/ 4%;实现归母净利润19.6/37.8/11.7亿元,同比 108%/ 94%/ 46%,持续断层增长,利润增速远高于营收增速。同时公司盈利水平显著提高,2024/2025/2026Q1毛利率、净利率分别为17.5%/28.2%/34.4%、8.9%/16.0%/21.6%,分别同比 4.28/ 10.73/ 5.97pcts、 4.21/ 7.12/ 6.13pcts;ROE(TTM)为11.0%/18.5%/19.2%,分别同比 5.14/ 7.51/ 5.99pcts。

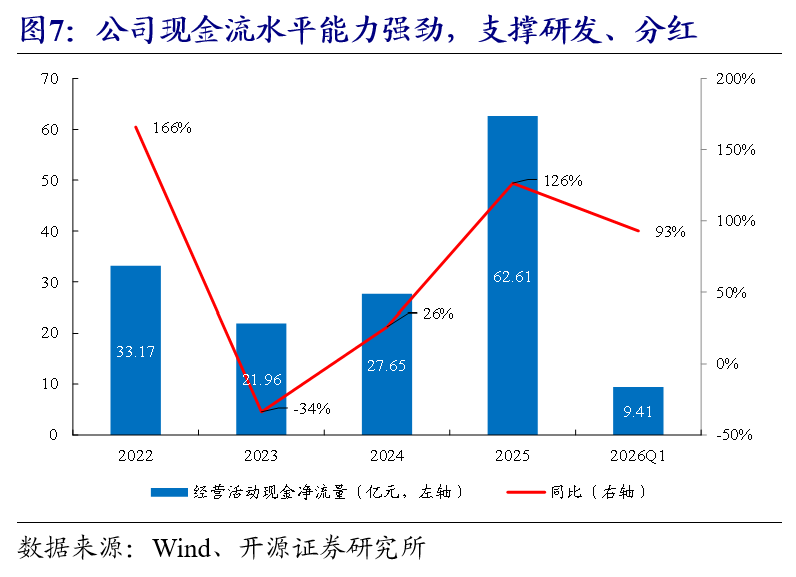

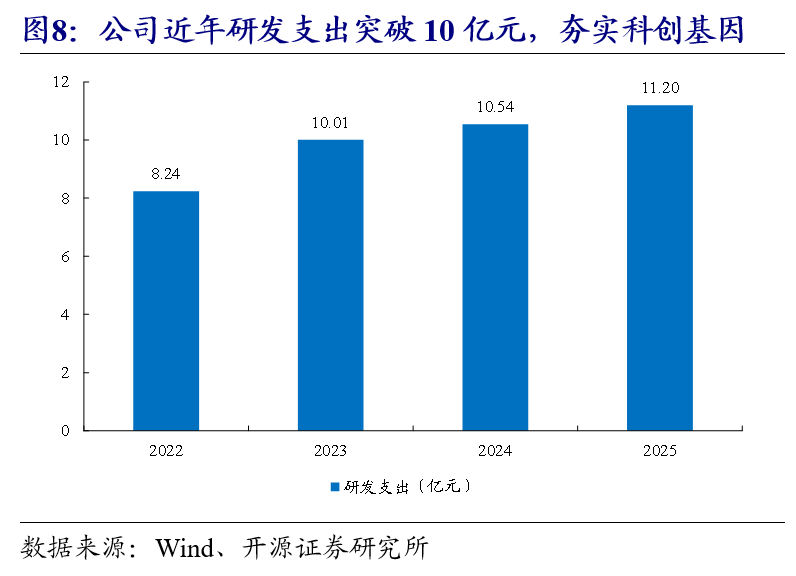

充沛现金流保障持续研发,打造高端氟氯新材料平台。2024/2025/2026Q1经营性现金流为27.7/62.6/9.4亿元,同比 26%/ 126%/ 93%,经营性现金流增速开始高于利润增速。公司2023-2025年研发支出均超10亿元,充沛的现金流 持续的研发高投入,为全面打造高端氟氯材料平台提供充足动力。

但与此同时,公司估值倍数却降至历史较低水平。在公司利润依然处于高速增长通道,且可持续性较强,并且高端材料实现突破打造第二增长极的背景下,我们认为公司价值远未被市场充分挖掘。

02

半导体超纯PFA——国外垄断的“半导体血管”核心材料,巨化股份实现国产化突破

2.1、 超纯PFA技术壁垒高,是半导体领域不可替代的关键材料,广泛应用在晶圆制造的各个环节

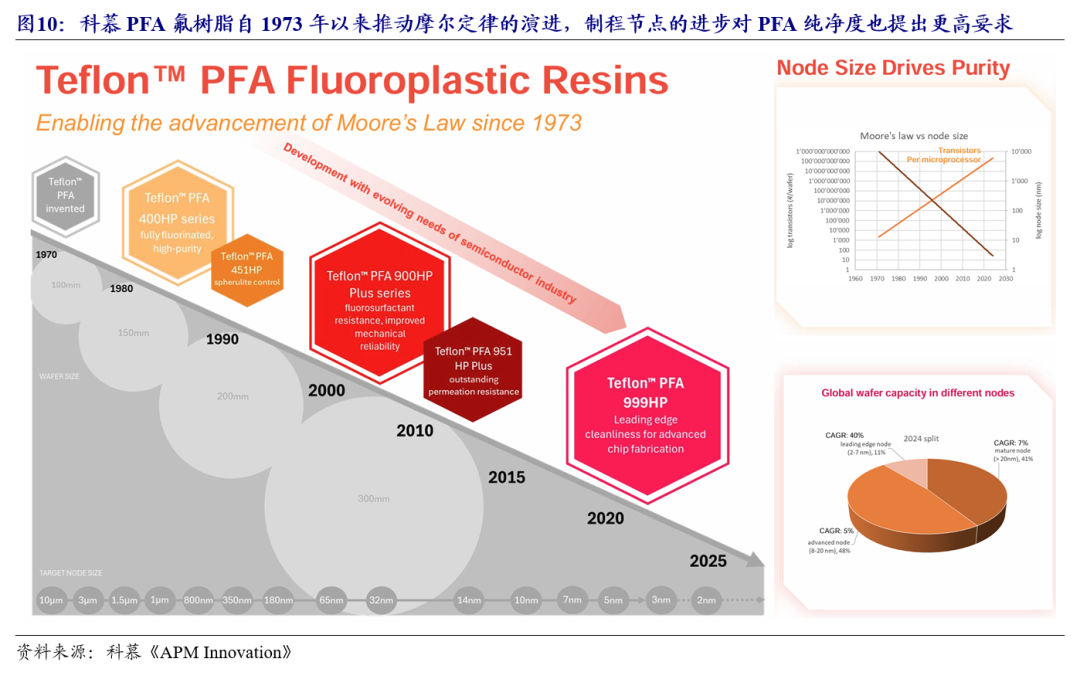

PFA在半导体发展历史中起到关键作用,制程节点的进步直接驱动PFA超纯化需要。PFA(可溶性聚四氟乙烯树脂)由美国杜邦公司(科慕)于1972年开发成功,2000年代美国、日本开始研发电子级超纯PFA(半导体用的低金属离子产品)。科慕PFA自推出以来推动了摩尔定律的演进,随着半导体行业不断变化的需求而发展,而制程节点的进步对PFA纯净度也提出更高要求。PFA由TFE与全氟烷基乙烯基醚(PAVE)无规共聚而成,其主链中引入全氟烷基侧链(-OCF2-CF2-CF3),使其结晶度降至40%~55%,310℃熔体黏度为103~104 Pa·s,可实现注塑与挤出加工;同时,其全氟化分子结构得以保留,熔点达304-309℃,最高连续工作温度为260℃,且不含极性基团,金属离子吸附和析出量极低,几乎对所有的化学试剂和溶剂惰性。这种“耐强腐蚀-可熔融加工-极高纯度”的协同优势,使PFA成为7nm及以下制程节点中湿法工艺系统的关键结构材料。以7nm制程为例,其要求超纯水中金属离子(如Na 、Fe3 等)质量浓度低于0.01 ng/L,且刻蚀槽可长期耐受150℃的浓H2SO4/H2O2混合液。PFA是目前能够同时满足上述多项严苛要求的材料。

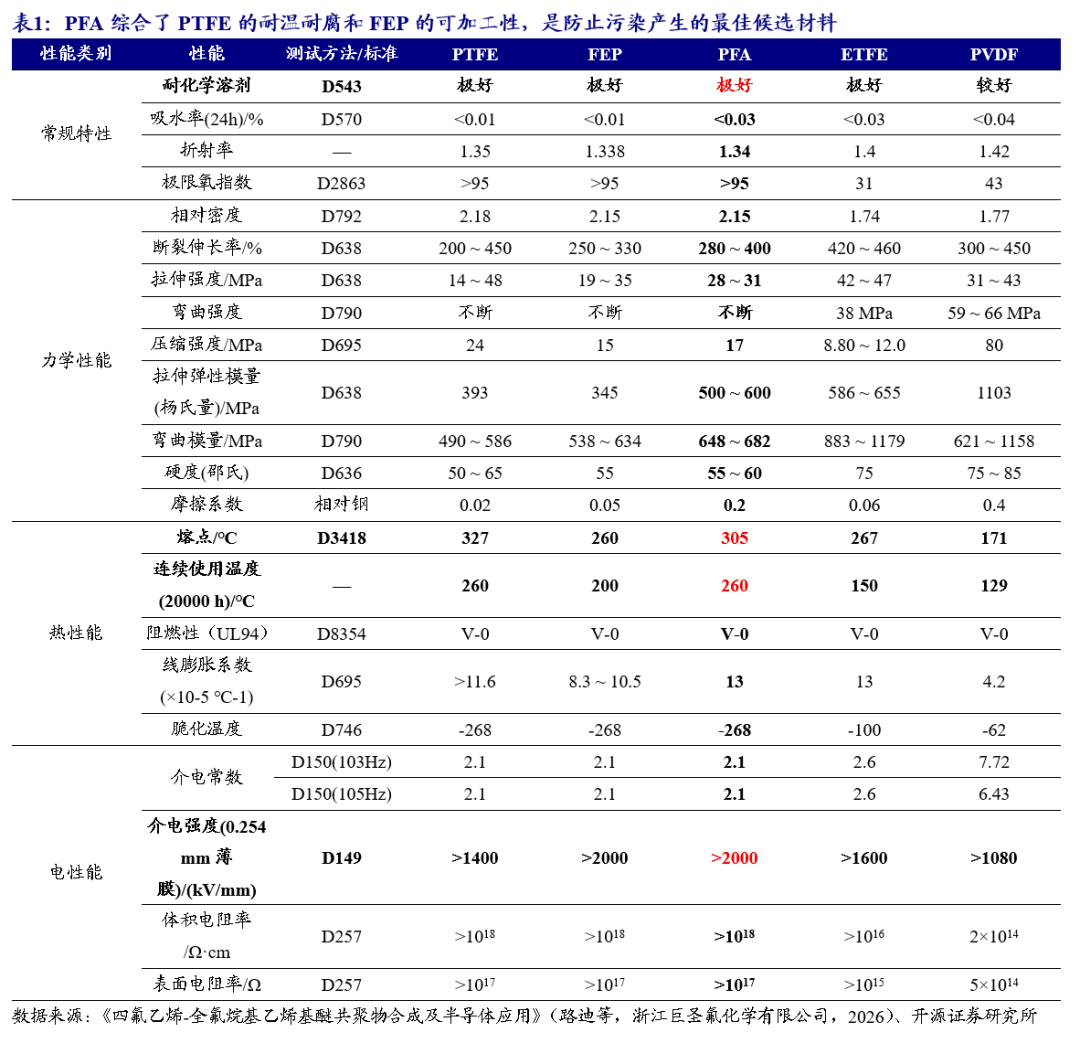

相比PTFE、FEP等氟材料,PFA更适配半导体先进制程应用,成为必不可少的配套材料。而传统全氟化树脂在半导体领域应用存在关键性能短板,如PTFE无法采用注塑、挤出等常规熔融加工工艺成型,因而难以制备复杂形状构件(如半导体用微流体管道和精密承载部件)。FEP虽然实现了熔融加工,但其最高连续工作温度仅约200℃,难以承受湿法刻蚀和高温排气(220℃)等制程。据《含氟聚合物在半导体行业中的应用》(孟庆文等,浙江巨化股份有限公司氟聚合物事业部,2022)数据,PFA的光洁度比PTFE产品的光洁度高98.4%,PFA部件的表面光洁度至少是PTFE部件的6倍,相比PTFE更不容易受到污染。因此,PFA综合了PTFE的耐温耐腐和FEP的可加工性,是防止污染产生的最佳候选材料,更适合用于半导体先进制程的部件。并且随着集成电路的升级,电子元器件越来越小,结构越来越复杂,PFA将成为必不可少的配套材料。

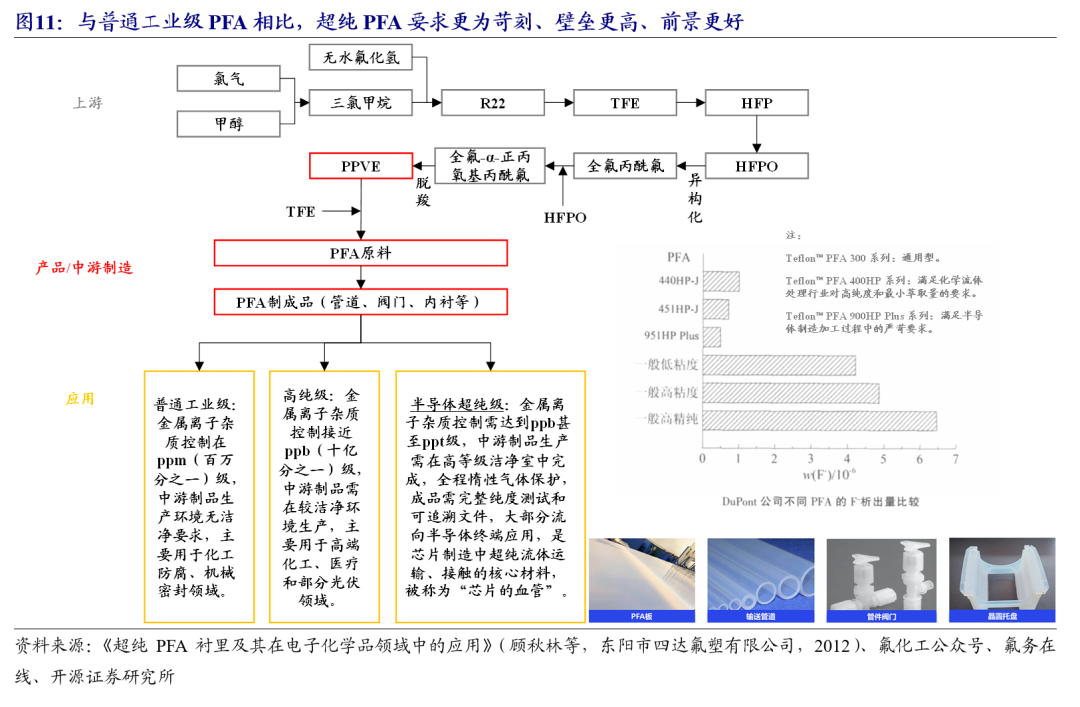

相比普通工业级PFA,超纯PFA对纯净度要求极为苛刻,壁垒极高。PFA以纯树脂方式应用为主,较少改性PFA复合材料,因其优异的性能而被广泛应用于众多领域,包括化学工业、电气工业、机械与食品工业、半导体工业。半导体超纯PFA与普通PFA材料之间的主要差异在于金属阳离子和阴离子等的析出程度不同,其加工原理和其他性能基本一致。普通PFA盛装电子化学品液体一段时间后,PFA材料内部的自由基和杂质离子容易析出并溶解到所盛装的介质中去,导致电子化学品中的杂质离子含量升高,所以不被应用。而超纯PFA对加工环境、模具和流程的净化管理更为苛刻和严格。在14纳米及以下制程中,即使是ppb级的钠、钾、铁、钙等金属离子污染,也会导致晶圆内部短路或良率下降,因此半导体PFA的低析出率、表面粗糙度控制是先进制程刚需,是不可替代的材料。

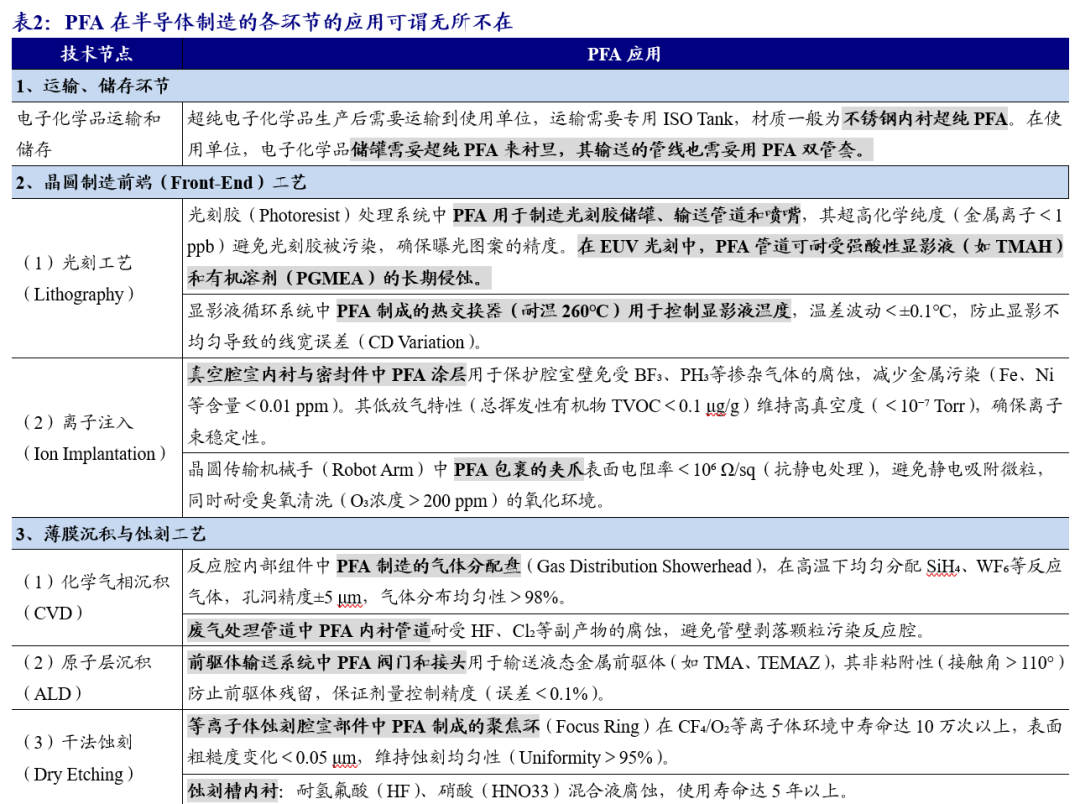

超纯PFA凭借极为严苛的纯净标准,在晶圆制造各环节应用广泛。随着半导体制造工艺节点向1.4nm迈进,对材料的纯度、耐温性和耐化学性提出了近乎极限的要求。PFA凭借其独特的性能,成功克服了PTFE(不可熔融加工)、FEP(连续使用温度仅约200 ℃)以及PVDF树脂(因半氟化结构导致化学稳定性和纯度不足)等材料的固有限制,成为半导体湿法工艺中不可替代的关键材料。其应用贯穿芯片制造全程,涵盖高纯化学品输送、晶圆湿法处理乃至气体分配系统:

高纯化学品输送与储存系统:超纯电子化学品生产后需要运输到使用单位,运输需要专用ISO Tank,材质一般为不锈钢内衬超纯PFA。在使用单位,电子化学品储罐需要超纯PFA来衬里,其输送的管线也需要用PFA双管套。传输与存储半导体制造依赖的超纯水(UPW)、高纯特种气体(如SiH4、NH3等)及电子级化学品(如光刻胶、蚀刻液等)的管道、阀门、接头和过滤器等部件,必须满足“无析出、耐腐蚀、低吸附性”的苛刻要求,以避免污染介质。PFA分子结构无极性,化学惰性高,且熔融加工过程中无需加入增塑剂、稳定剂等添加剂,从根本上杜绝了杂质来源。

湿法工艺核心设备部件:湿法蚀刻、清洗和化学机械抛光(CMP)是芯片制造的关键步骤,所使用的化学品往往具有强腐蚀性。PFA材料凭借其卓越的耐强酸强碱腐蚀能力、耐高温以及极低金属离子析出等特性,被广泛应用于制造刻蚀槽、CMP系统组件及热交换器等核心设备内衬和管路,保障了工艺过程的洁净度和稳定性。

洁净室与排气处理系统:半导体制造需要在高度洁净的环境中进行,以杜绝微粒及化学污染物。PFA被优选于制造洁净室中的高纯管道系统以及废气排风管道的涂层与内衬,能有效防止污染物积聚并降低有害物质泄漏,确保生产环境的洁净与安全。

晶圆传输系统:在半导体制造过程中,晶圆载具的选择对于晶圆的加工和保护起着关键作用。由超纯PFA制作而成的晶圆花篮以其独特的优势在半导体行业中得到了广泛应用,可以用于晶圆的存储、传输和加工过程中,如晶圆清洗、光刻、蚀刻等工艺步骤。

在半导体制程中,由于需要保持整个系统的纯净度、预防外界污染、提高产品合格率,因此各个步骤均需要保持洁净。随着半导体制程精度的不断提高、晶圆12英寸成为主流,在制造过程中对洁净度的要求更加严苛,半导体超纯PFA从而成为必选项,只要高纯电子化学品需要接触的介质(管道、阀门、接头、过滤器、内衬、花篮、系统组件等等),超纯PFA都成为最优选,可帮助半导体制造工厂建立起一套完整的高纯度化学品输送分配系统,对整个半导体产业的发展至关重要。

2.2、 全球半导体超纯PFA供不应求,长期被国外巨头垄断,价格高昂、交付期长

2.2.1、供给:全球半导体超纯PFA被国外巨头垄断,壁垒极高,巨化股份实现突围

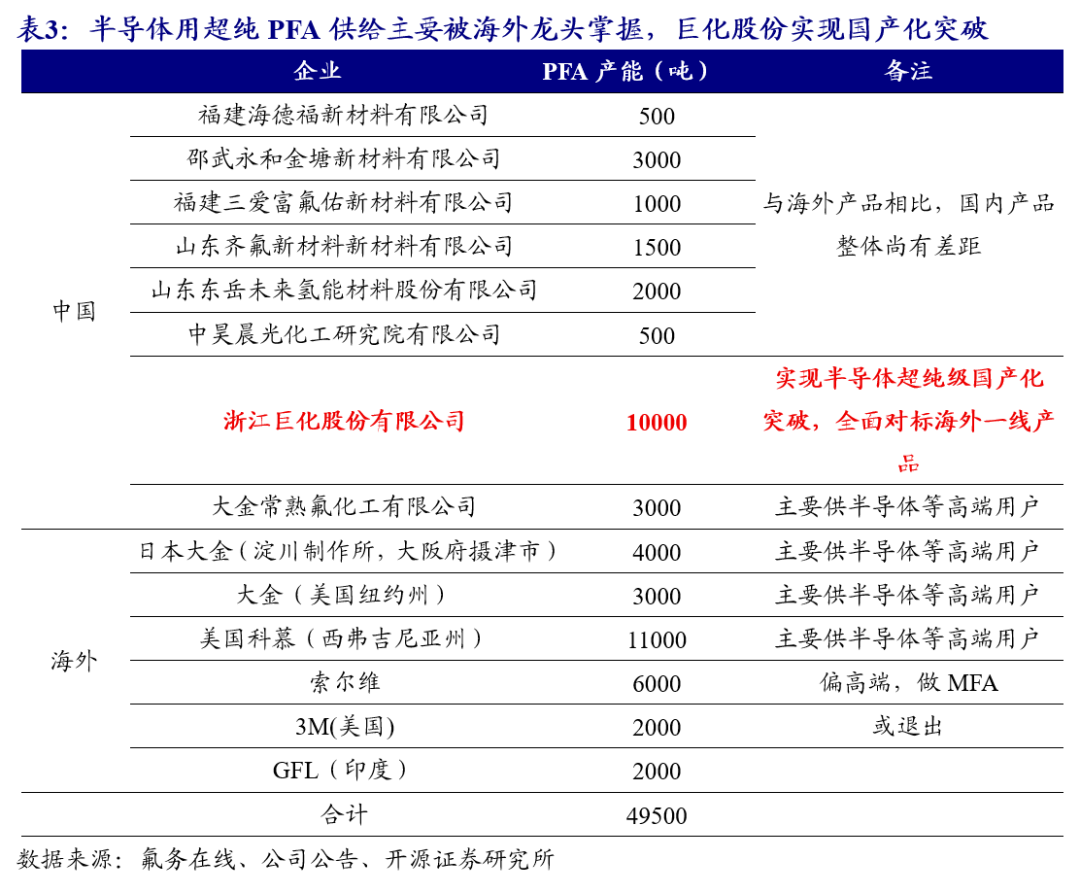

全球半导体超纯PFA技术被科慕、大金垄断,壁垒极高,国产化突围已见曙光。据氟务在线统计,当前全球PFA产能达4.95万吨,其中国内产能占比约43%。但我国PFA产能呈结构性分化:中低端产品供给充足,高端产品依赖进口。海外龙头科慕产能约11,000吨、大金产能约10,000吨,主要供应半导体领域。索维尔、3M等在高端领域占比较低。其中纯度要求最高的先进制程用超纯PFA被科慕、大金全球垄断,成为先进制程关键“卡脖子”材料,技术壁垒极高。

据《四氟乙烯-全氟烷基乙烯基醚共聚物合成及半导体应用》(路迪等,浙江巨圣氟化学有限公司,2026)分析,我国超纯PFA国产化面临三大核心挑战:(1)高纯原料自主化不足,杂质精准剔除难度大;(2)聚合过程精准调控难,半导体PFA对共聚物组成均一性要求极为严苛;(3)高端应用认证壁垒高,进入半导体供应链需通过严格的SEMI标准及客户端长期可靠性验证,国内企业在此领域的积累和数据尚显薄弱。而巨化股份的万吨级超纯PFA量产使高端PFA国产化突围见到曙光。

2.2.2、需求:晶圆产能快速增长、12英寸普及叠加制程提升、国产替代多重共振,需求或将呈乘数放大,有望实现翻倍增长

半导体需求为超纯PFA核心的下游应用方向,而且需求的本质不是简单随晶圆产能线性增长,而是伴随制程演进呈现“总量提升、结构升级”的双重放大,半导体超纯PFA已从可选材料推至高端产线配套的必需关键材料。据氟务在线数据,2025年全球半导体PFA需求约2万吨左右,且全球范围内供不应求,价格水涨船高。晶圆产能快速增长、12英寸叠加制程提升、国产替代多重共振,超纯PFA需求有望出现乘数效应,进而加剧全球供应风险。

(1)全球和中国大陆晶圆厂扩张带来超纯PFA需求增长

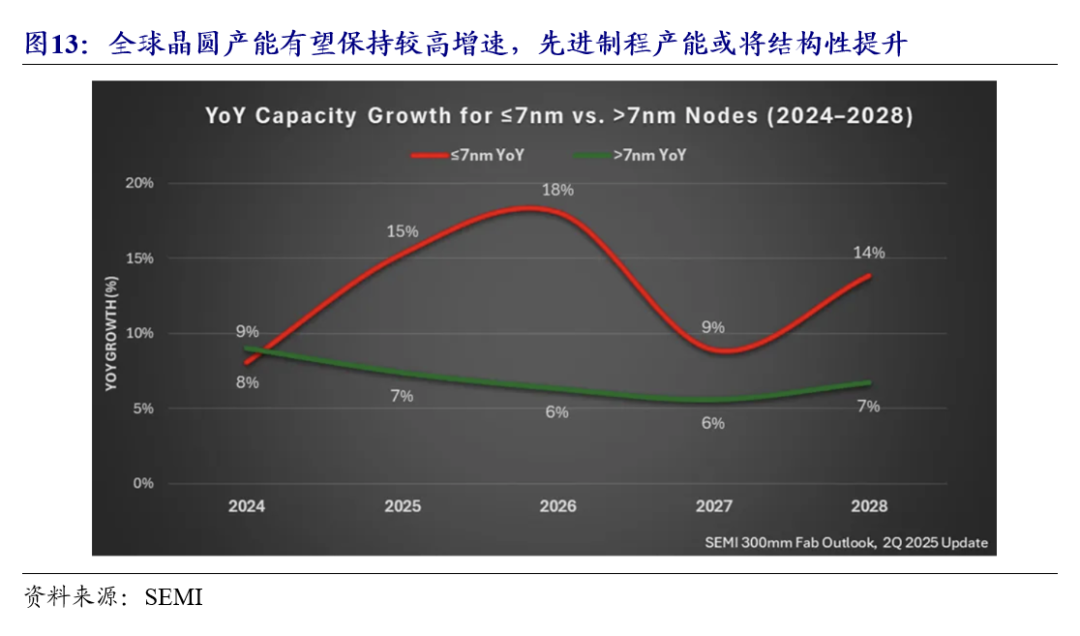

据国际半导体产业协会(SEMI)的数据,芯片需求不断上升带动全球半导体晶圆厂产能持续增长,产能由2024年的3150万片/月增长至2025年的3370万片/月(以8英寸晶圆当量计算),2024年及2025年增长率分别为6%和7%。在政策扶持、技术攻坚与市场需求的多重驱动下,2025年中国大陆晶圆月产能同比增长14%到1010万片,占据全球总量的三分之一。据SEMI预测,全球晶圆产能还将持续增长,先进制程(≤7nm)复合增速显著高于成熟制程(>7nm)。随全球晶圆产能的持续增长,尤其是先进制程产能的结构性提升,将直接带动超纯PFA需求。

(2)晶圆尺寸从6→8→12英寸,直接带动电子化学品用量,进而增加超纯PFA需求

据观研数据(2020)不完全统计,12英寸晶圆制造过程中的湿电子化学品消耗量是8英寸的4.3倍、6英寸的8倍,晶圆尺寸的扩大直接放大电子化学品的需求,作为“半导体血管”的超纯PFA的应用,包括管道、接头、阀门、过滤器、罐体内衬等等,亦将随之提升。

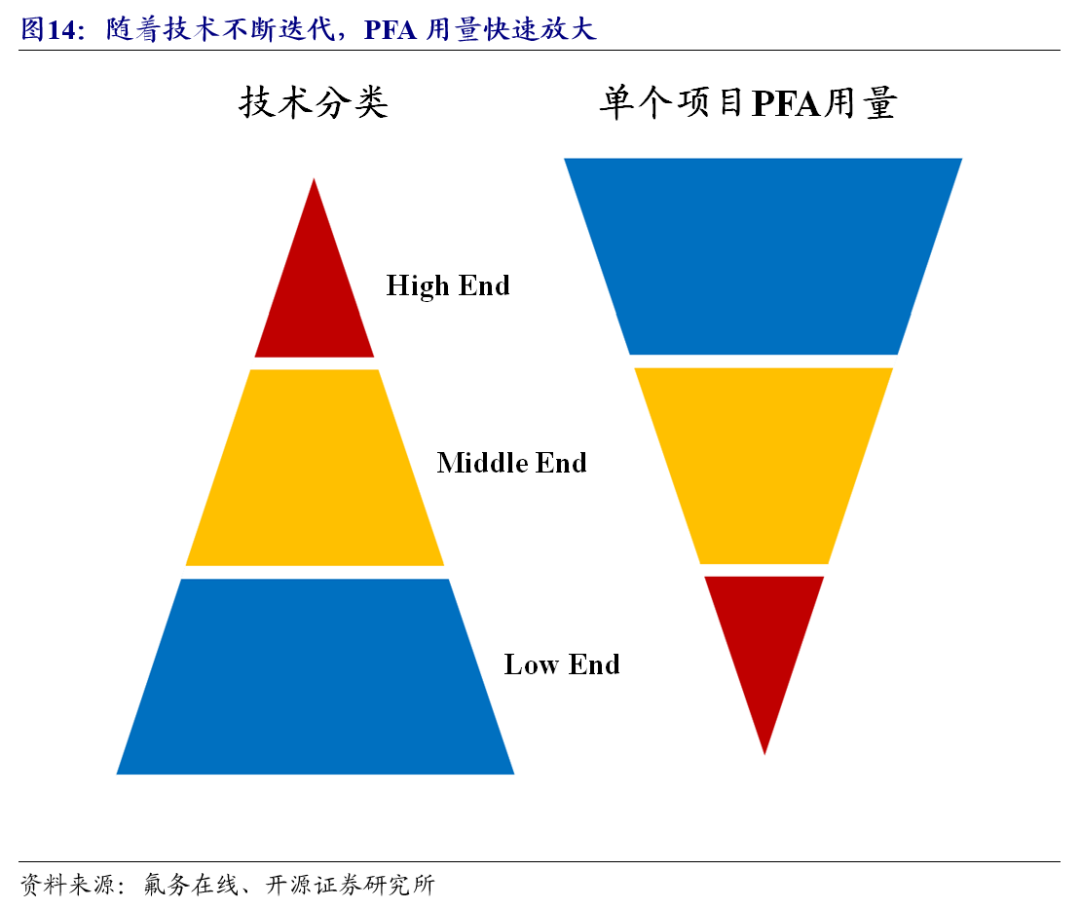

(3)先进制程的发展使超纯PFA从可选→必选,用量也大幅提升

据氟务在线数据,12英寸晶圆厂的7nm产线PFA用量是28nm产线的2倍以上,若采用非EUV的多层曝光工艺,消耗量还会进一步提升。2-3nm制程EUV工艺产线PFA用量是7nm的1.5-2倍,若无EUV工艺,PFA用量至少是7纳米的3倍。例如:仅晶圆厂化学药品线PFA用量,10nm线约是28nm线的4倍。

(4)全球供应紧张叠加自主可控需要,国产超高纯PFA空间较大

国家“十五五”规划纲要提出:“集成电路方面要做精做细成熟制程,提高先进制程制造能力,加快发展关键装备、材料和零部件……”。超纯PFA作为核心关键材料,在半导体发展历史上起到举足轻重的作用,完全契合国家鼓励的方向,也是产业急需的材料。在海外供给不足以及自主可控的大背景下,一方面新建晶圆厂带来增量需求;另一方面,现有晶圆厂设备零部件也存在定期更换需求。国产替代空间广阔,也是大势所趋。

综合以上几点,考虑到全球晶圆产能增长、12英寸晶圆渗透率提升以及制程进步带来结构性变化,我们认为全球超纯PFA需求或将出现乘数效应,增长或将加速。我们对全球及中国半导体超纯PFA需求进行简单测算:

(1)假设1:据McKinsey预测,全球晶圆销量2024-2030年CAGR约7%,其中先进制程需求CAGR约18%,高端和成熟制程CAGR约6%。我们认为,在当前节点,全球晶圆产能扩张速度或超过需求增速,而半导体超纯PFA需求增速又或超过全球晶圆产能增速,即全球晶圆需求CAGR<产能扩张CAGR<超纯PFA需求CAGR。但我们保守假设全球晶圆产能建设CAGR=需求预测CAGR。

(2)假设2:虽然超纯PFA需求集中在半导体领域,但拆解半导体生产过剩中发现PFA在各环节应用广泛、无所不在,细分需求非常分散,难以集中统计。由于:①先进制程加速建设趋势明确,超纯PFA需求CAGR>先进制程建设CAGR;②成熟制程中12寸渗透率提升 改建 制程节点进步形势明朗,超纯PFA需求CAGR>成熟制程建设CAGR;③存量市场先进制程、高端成熟制程占比提升,超纯PFA更新需求增量明确。综合来看,我们保守假设超纯PFA需求比先进制程、成熟制程、更新需求增速高5%。

结合假设,据我们保守测算,全球超纯PFA到2030年或将达4万吨,相比2025年需求或有翻倍以上的空间,将进一步加剧当前全球超纯PFA供应短缺的局面。假设中国大陆占全球1/3需求,那么国内需求或将达1.3万吨左右。考虑到以上数据用的是年化,实际节奏或有波动,那么在下游晶圆厂建设高峰期,超纯PFA阶段性供需矛盾或将更加突出。

2.2.3、半导体超纯PFA全球供不应求,价格高昂、交货期长、利润可观

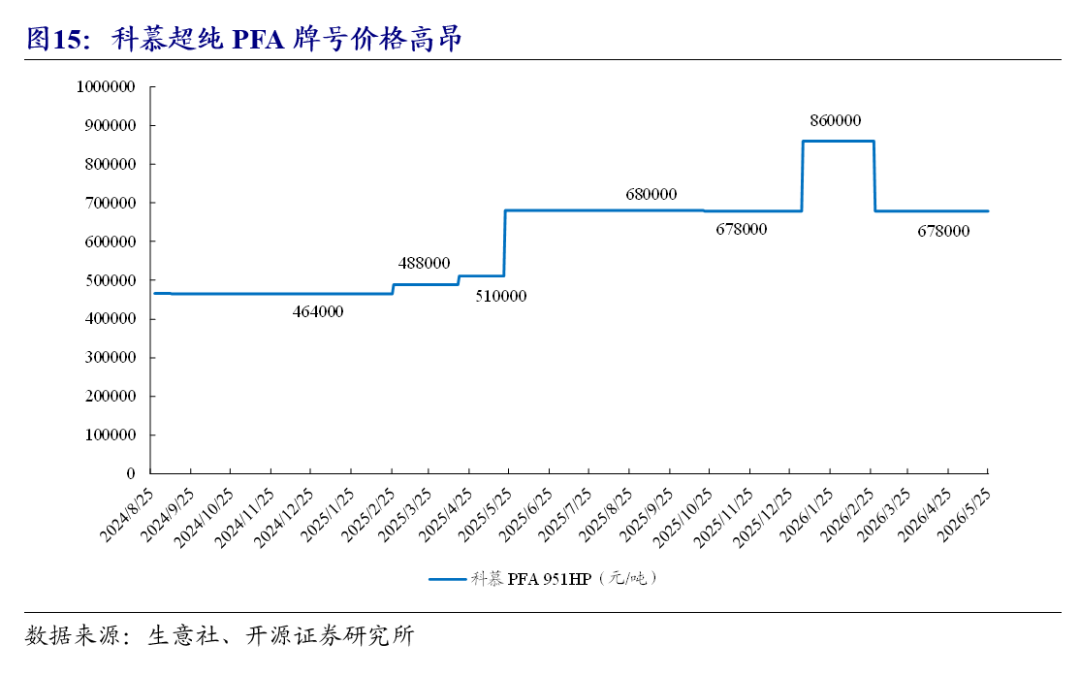

超纯PFA全球供不应求,交货周期极长,据氟务在线资讯,当前超纯PFA往往需要提前1-1.5年下单才能买到,供应紧张的局面下价格水涨船高。据氟务在线数据,当前PFA(通用级)报价7.5-8万元/吨,PFA高端(非高纯)报价15.5-20.5万元/吨,比通用级PFA价格高一倍以上,半导体超纯PFA价格更为高昂,高峰价格相比2018年涨了约4倍,而且一货难求。又据生意社数据,科慕 PFA 951HP牌号当前价格高达67.8万元/吨,比普通级别产品价格高数倍。总而言之半导体超纯PFA长期被海外垄断,又贵又难买。

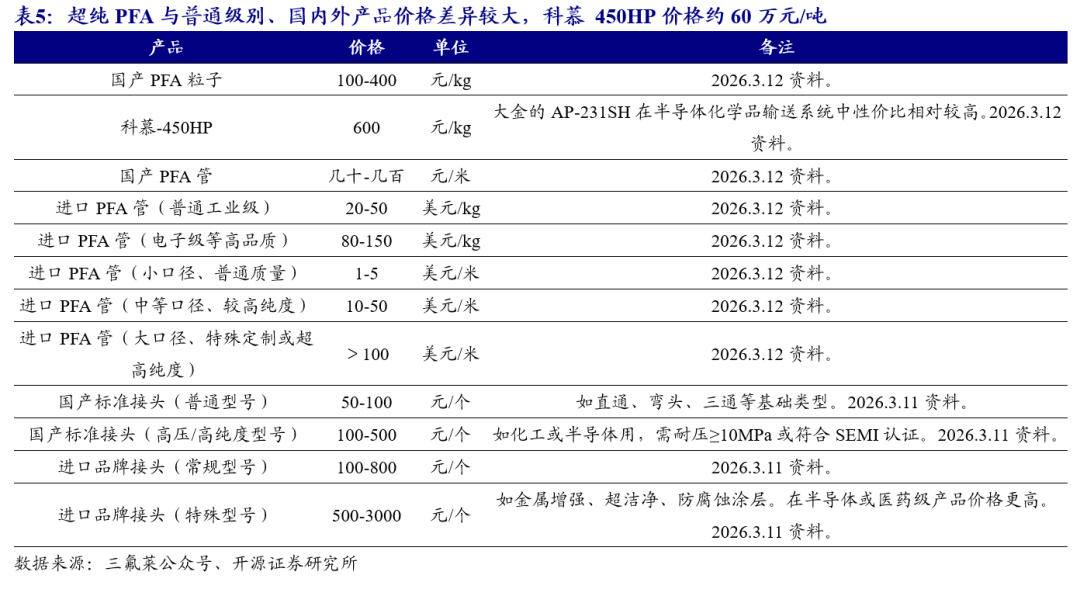

三氟莱公众号(专做半导体超纯PFA管、接头、阀门的厂商)近期给出了PFA制品价格数据的对比,虽然对比口径不一致,也无连续数据,但对当前PFA行情也可见一斑:

(1)半导体用超纯PFA制品价格比普通级别高数倍;

(2)高品质PFA制品主要依赖进口,比国产普通产品价格高数倍,比国产高端产品价格(可能购买进口粒子制造)亦有较高溢价;

(3)科慕-450HP牌号价格或在60万元/吨的水平,远高于国产价格。

考虑到以上超纯PFA价格或为经销商报价,我们假设企业出厂价在40-50万元/吨的水平,那么以2025年全球供需约2万吨折算,则半导体PFA市场规模约80-100亿元,进而按我们的测算到2030年规模或将翻倍达160-200亿元。其中行业利润体量或也相当可观。

2.3、 巨化股份超纯PFA打破国外垄断,产品性能极为优异,高端氟材料矩阵或将全面开花

2.3.1、历经20多年自主研发,巨化股份超纯PFA实现突破,产品品质全面对标国际一线品牌

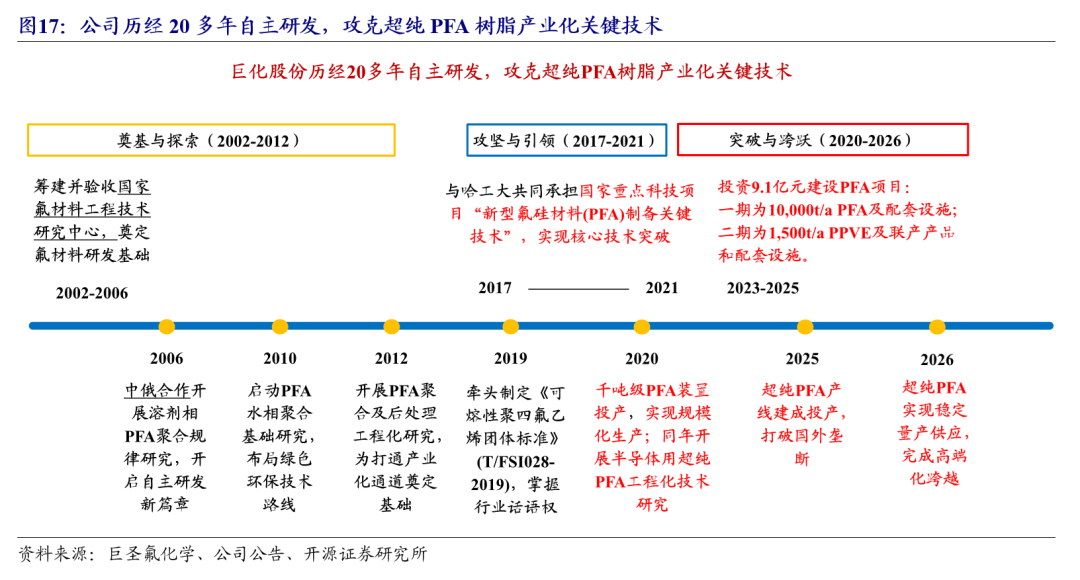

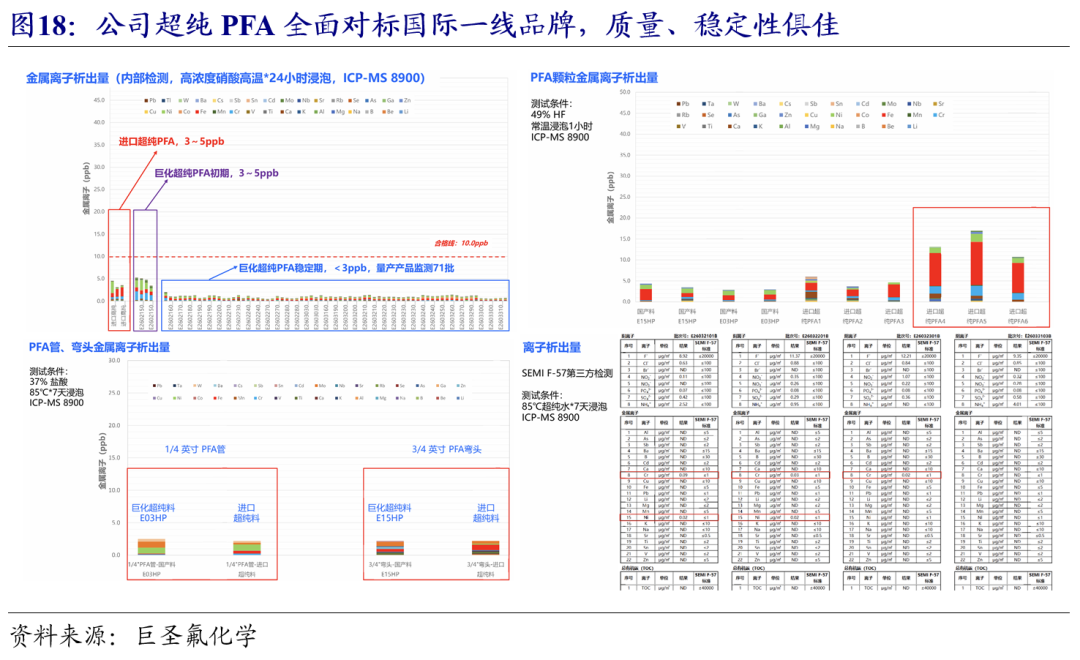

巨化股份超纯PFA实现“里程碑”突破,关键指标优于进口,完美适配半导体行业使用。5月14日,由集成电路材料产业技术创新联盟联合巨化集团主办的国产超纯PFA产品发布会暨集成电路氟聚合物技术交流活动在浙江衢州成功举办。本次发布会标志着我国在半导体含氟材料领域取得关键性突破,为高端半导体材料国产化筑牢基础。据浙江国资公众号,巨化股份“超纯PFA”产品纯度达到半导体级要求,关键金属离子析出量稳定控制在ppt(万亿分之一)级别,总金属离子析出量稳定控制在ppb(十亿分之一)级别,经半导体客户测试验证,产品金属离子指标满足SEMI F57标准要求。公司超纯PFA的突破填补国内高端氟聚合物产业化空白,为我国半导体、新能源等战略性产业提供了自主可控的关键材料支撑。又据公司公告和公众号,公司PFA关键指标优于进口产品,其纯度等级、批次稳定性全面对标国际一线品牌,可完美适配半导体湿法工艺、化学品储运、高端设备关键部件需求,成为进口产品的优选替代方案。

公司历经20多年自主研发,终于实现超纯PFA历史性突破。公司PFA研发历程总体经过三个阶段:

奠基与探索阶段(2002-2012):2002-2006筹建并验收国家氟材料工程技术研究中心;

攻坚与引领阶段(2017-2021):2017-2021年与哈工大共同承担国家重点科技项目“新型氟硅材料(PFA)制备关键技术”,实现核心技术突破。

突破与跨跃阶段(2020-2026):2020年千吨级PFA装置投产,实现规模化生产,同年开展半导体用超纯PFA工程化技术研究;2025年超纯PFA产线建成投产,打破国外垄断;2026年超纯PFA实现稳定量产供应,完成高端化跨越。

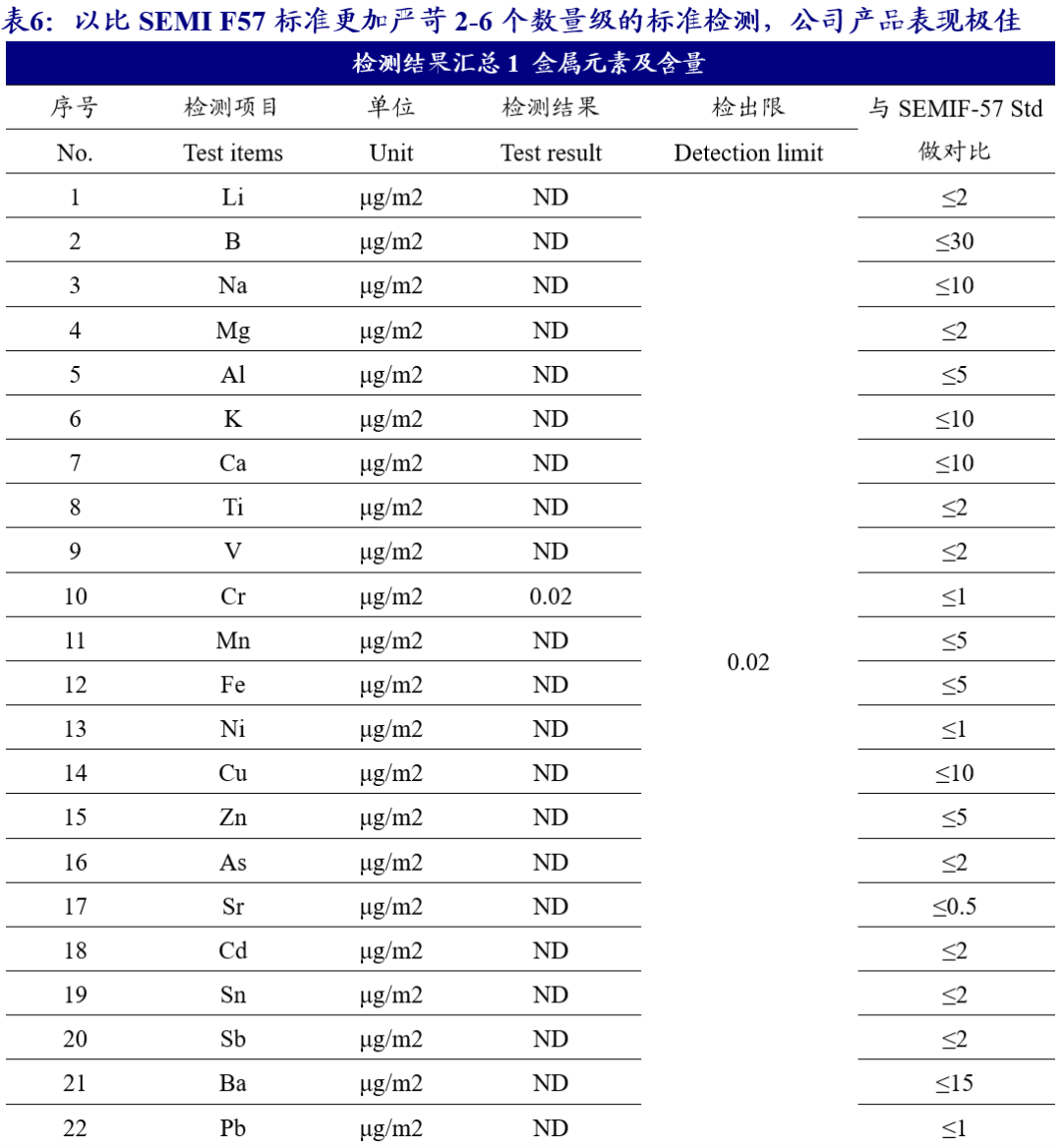

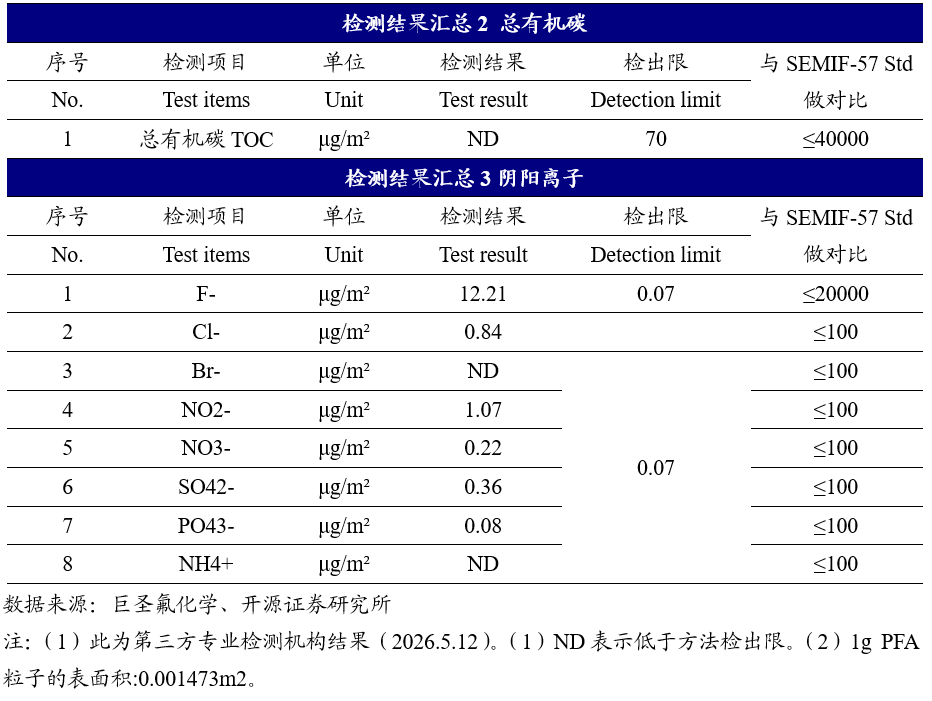

公司超纯PFA全面对标国际一线品牌,质量、稳定性俱佳。据巨化股份公众号,公司经半导体客户测试验证,产品金属离子指标满足SEMI F57标准要求。【注:据《PFA材料中金属离子析出特性研究及其在特定领域中的应用安全性评估》(李智玮等,上海市计量测试技术研究院有限公司,2025)介绍,国际半导体产业协会制定的SEMI F57标准是当前评价高纯化学品输送系统用聚合物材料的权威标准。该标准规定了材料前处理流程(包括表面清洁、切割取样等),提取实验条件(温度、时间、介质等参数)以及电感耦合等离子体质谱(ICP-MS)分析方法的检测限要求。针对PFA等含氟聚合物,该规范要求检测包括碱金属(Li、Na、K)、碱土金属(Mg、Ca)、过渡金属(Fe、Co、Ni、Cu)及重金属(Cr、Zn)等在内的13种关键金属杂质。通过模拟实际使用环境中的化学接触条件,该测试体系可有效评估材料在长期使用过程中的金属离子释放风险,为半导体制造中的晶圆清洗、蚀刻液输送等关键环节的材料选择提供数据支撑,保障芯片制造过程中纳米级工艺的良品率。】

但实际上,SEMI F57标准或仅为半导体需求的入门级标准,在实际应用中的指标要求远高于SEMI F57。超纯PFA核心指标主要包括技术元素析出、TOC(总有机碳)含量、阴阳离子含量。公司稳定量产的超纯PFA产品若使用SEMI F57标准几乎检测不到离子析出,公司对产品品质要求的实际标准远远出SEMI F57。其中,金属元素及含量指标,使用比SEMI F57低2个数量级的标准检测,几乎全部ND(检测不到);TOC指标使用比SEMI F57低3个数量级的标准检测依然ND;阴阳离子使用比SEMI F57低4-6个数量级的标准检测指标依然极为优异,而且产品批次稳定性也保持很高水准。

据巨圣氟化学,公司国产化超纯PFA不仅100%技术自主,而且成本更低15-25%。又据浙江卫视报道,公司超纯PFA国产突破亦可为下游降低30%左右的采购成本。成本更低 价格更优 全球缺口 国产替代 保障交付,公司超纯PFA前景广阔。若按我们前文需求测算部分假设的海外龙头半导体PFA平均40-50万元/吨的价格,若公司超纯PFA定价为70%左右,则公司产品定价或可在30万元/吨左右的水平(不同牌号价格各异)。

半导体超纯PFA与普通PFA材料之间的主要差异在于金属元素和阴阳离子等的析出程度不同,高端的会要求TOC指标,但加工原理和其他性能基本一致。所以我们认为,半导体超纯PFA的核心壁垒在大量的Know How环节,虽然可能需要额外的洁净车间投资和检测认证成本等,但预计高端产品成本或并不比普通产品高太多。据氟务在线数据,当前国内PTA(通用级)价格约7.5-8万元/吨,假设通用级别PFA的价格与成本一致,那么可以预期公司半导体超纯PFA的盈利水平或非常可观。

2.3.2、以超纯PFA国产化为突破口,公司高端氟材料矩阵或将全面开花

先进制程半导体所需氟材料类型众多,且附加值较高。另外,氟材料在氢能源、新能源汽车、数据中心等领域亦有广泛应用。如:全球氟化工引领者科慕公司围绕各领域需求打造了丰富的产品系列,包括:氟聚合物(PFA、PTFE、FEP、ETFE等)、全氟聚醚PFPE、全氟磺酸树脂PFSA、氟橡胶FKM、制冷剂R1234yf等。其中半导体用超纯PFA在众多产品序列中也属难度较高品种。

巨化股份含氟聚合物品种齐全,聚合物单体(TFE、HFP、VDF)、PTFE、FEP、FKM、PVDF、ETFE总产能位居行业领先地位。随着公司本埠高品质PFA、全氟磺酸树脂(PFSA)等项目和甘肃巨化高性能氟氯新材料一体化项目的建设,公司氟聚合物品种齐全、规模领先的国内行业龙头地位进一步稳固,助推公司氟化工业务整体高端化升级进阶。公司本次在半导体超纯PFA上实现技术突破,未来有望充分发挥学习效应,延伸和拓展工艺经验,围绕高纯PTFE、高纯PVDF、高端FKM、高纯FEP、ETFE、全氟聚醚氟化液等打造高端氟材料全系列产品矩阵。在本次PFA突破之前,公司就依托氟橡胶主导产品,被列入国家单项冠军企业,所开发的全氟醚橡胶、偏氟醚橡胶等产品打破垄断,填补国内市场空白。

据公司投资者接待公告信息,公司领导班子深刻认识到含氟材料以其独特的性能已成为我国发展战略性新兴产业、未来产业不可或缺的支撑性材料。公司作为国内氟化工龙头企业,基于对航空航天、军工、半导体、集成电路、信息产业和人工智能、新能源等产业快速发展的预期,持续加大研发投入,正在加快高性能氟材料的产品研发和应用开发。公司在改性PTFE、电子级PFA、FEP、PVDF、全氟磺酸树脂等含氟树脂,氟橡胶(含过氧化物硫化氟橡胶、全氟醚橡胶等),氢氟醚系列、全氟聚醚系列等产品均有产能布局。未来仍将加大研发创新,加强新产品、专用品种、新应用等方面的研发。不仅半导体领域,在数据中心领域也需要多种氟材料产品支撑:如PTFE、FEP等作为电和信号导线、管线、覆铜板加工等材料应用;FKM作为密封件应用;氟制冷剂作为冷水机组应用或冷板式冷却液应用,R227ea作为灭火剂应用,氢氟醚、全氟聚醚作为浸没式冷却液应用等。上述产品公司均有布局。

03

制冷剂龙头地位稳固,全球稀缺“牌照”保障长期高质量现金流,价格弹性、利润空间依然很大

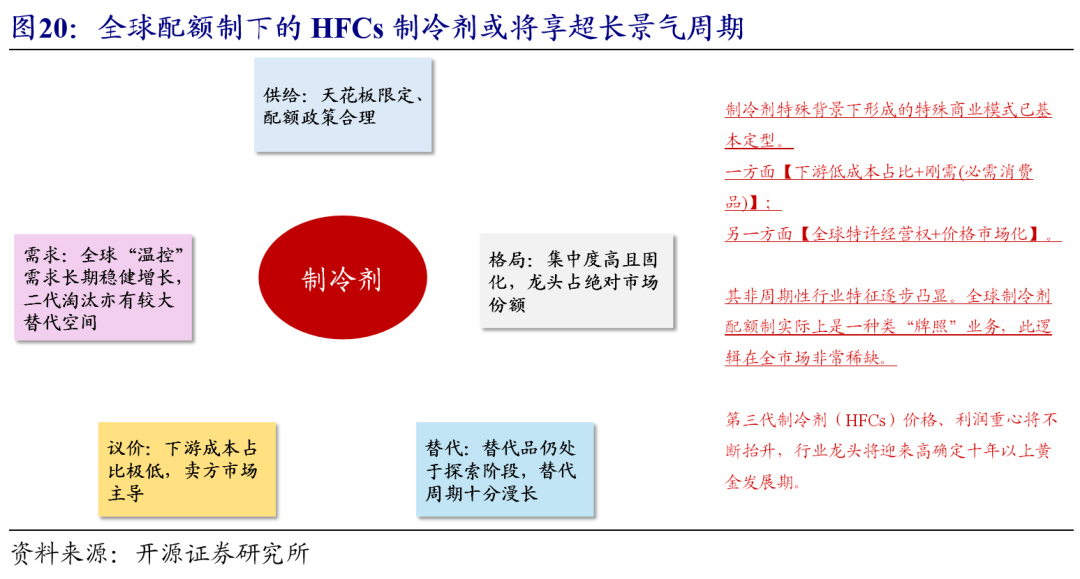

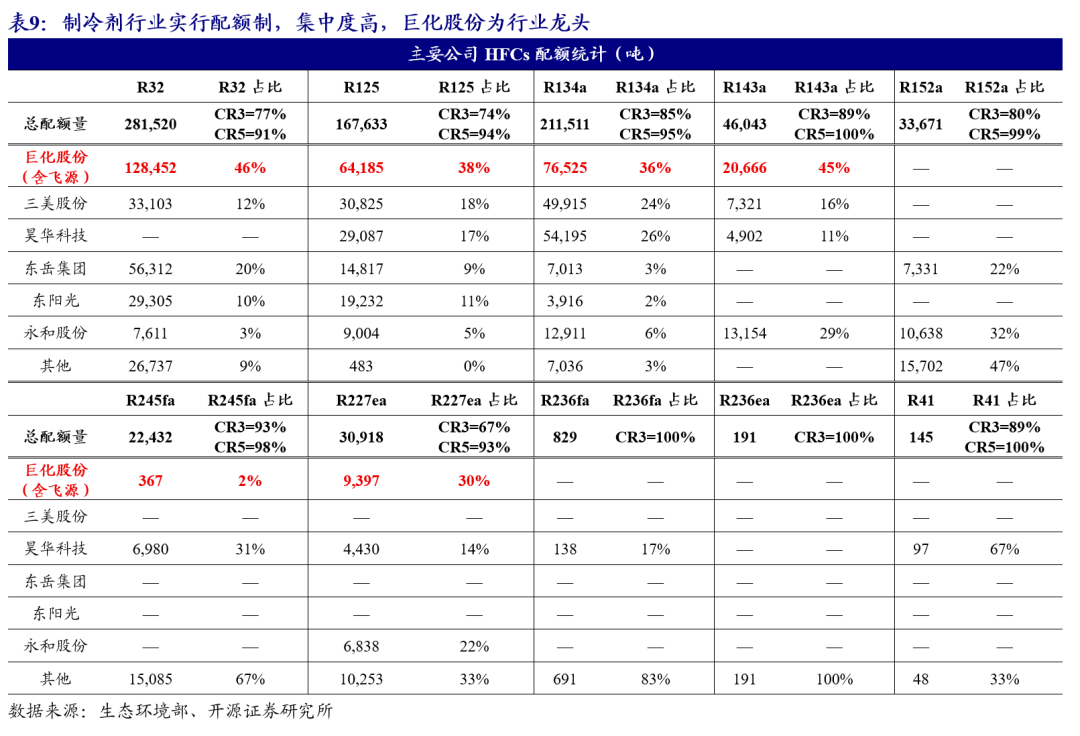

3.1、全球HFCs制冷剂配额管理,中国占据八成份额,稀缺“牌照”塑造独特商业模式

基于《蒙特利尔议定书》国际公约,我国HFCs制冷剂基线年为2020-2022年,经过三年激烈的竞争,于2024年HFCs正式进入基线总量管控期,并实行配额管理。我国拥有全球80%以上的配额,全球配额高度集中(全球配额集中在中国、中国配额集中在行业头部企业),国内核心品种R32、R134a、R125的CR3均在70%以上、CR5在90%以上。在此背景下,行业新业态认知,独特、稀缺的商业模式已经形成:供给天花板锁定 格局固化且集中 下游需求长期稳健增长 替代品仍处于探索阶段 下游成本占比极低=较长时期内打破周期魔咒,享超长景气周期。

HFCs的“刚需消费”的功能性制剂属性和全球“特许经营”商业模式的“基因”正逐步形成,并将在相当长时期内凸显独特的市场价值。

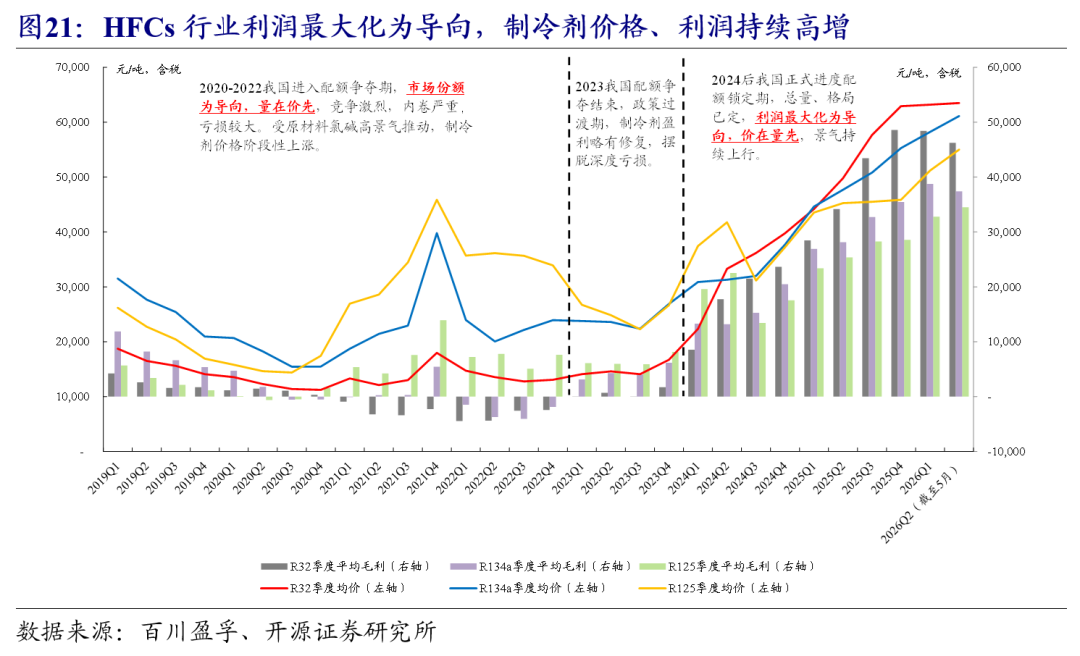

3.2、“价在量先”,制冷剂行业进入高质量发展阶段,价格依然有较大上涨空间

具体到HFCs制冷剂价格和盈利来看,到目前大致经历了三个阶段:

(1)2020-2022年以市场份额为导向的“量在价先”策略,在明确政策预期下,各企业不计代价争夺市场份额,行业深度亏损;

(2)2023年过渡期,行业弱复苏。2020-2022年配额争夺期过后,2023年进入过渡期,已无通过亏损争夺市场份额的必要,但因还并未进入配额锁定期、行业争夺配额期间积累较高库存,行业仅仅摆脱亏损泥淖,盈利较弱。

(3)2024年至今以利润最大化为导向的“价在量先”策略,步入高质量发展阶段。HFCs制冷剂行业2024年正式进入配额期,供给锁定、格局固化,各企业没有失去市场份额的担忧,行业进入以利润为导向的阶段。与以往周期性行业通过供需错配实现“时点”利润最大化不同,配额制下的制冷剂行业,实现的是“可持续”的高盈利,其非周期性行业特征已然显现。

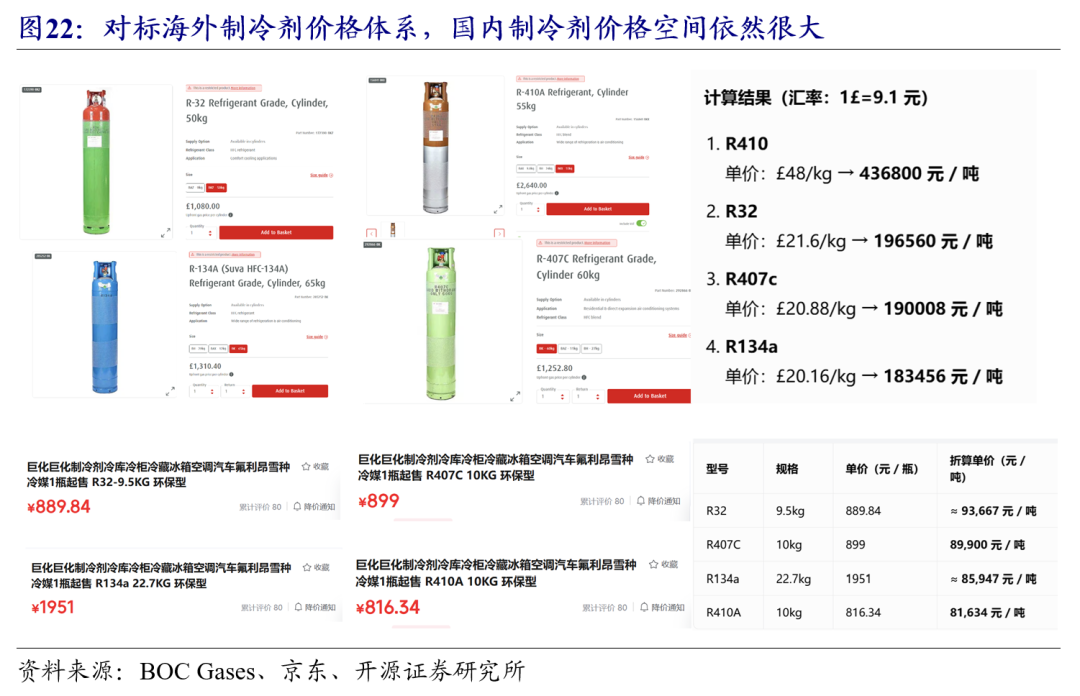

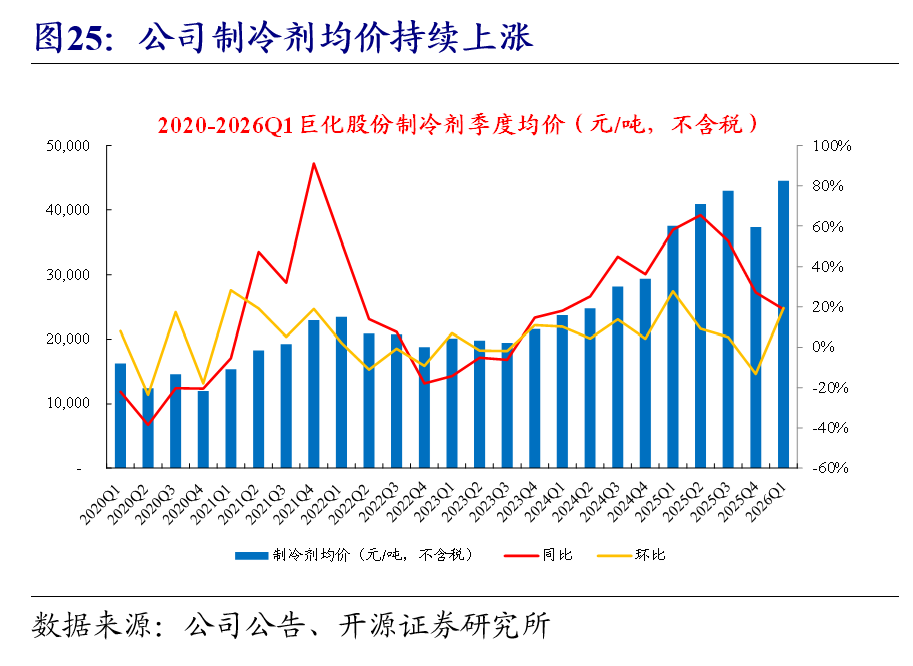

对标海外价格,国内制冷剂价格或依然有较大上涨空间。据氟务在线资讯,英国最大的制冷和空调批发商(Beijer Ref UK)宣布将R410A制冷剂的价格上调60%,将于5月20日起执行,其中R407C的价格上调60%,R134a和R32的价格分别上调35%和30%,并表示这可能不是2026年最后一次涨价。英国BOC Gases线上商城制冷剂零售价格较高,与国内零售价格形成鲜明对比;而据氟务在线数据,美国在旺季时R32气瓶约350美元/20磅(折算约277,778元/吨),R454B则逾650-700美元/20磅(折算约515,873-555,556元/吨)且时常断货。虽然如此比较并不严谨,但对国内外制冷剂价格体系的较大差异可见一斑,我们认为,国内制冷剂价格依然有较大上涨空间。

3.3、制冷剂价格可持续、空间大,或为公司带来高质量现金流,支撑高端氟氯新材料平台实现不断突破

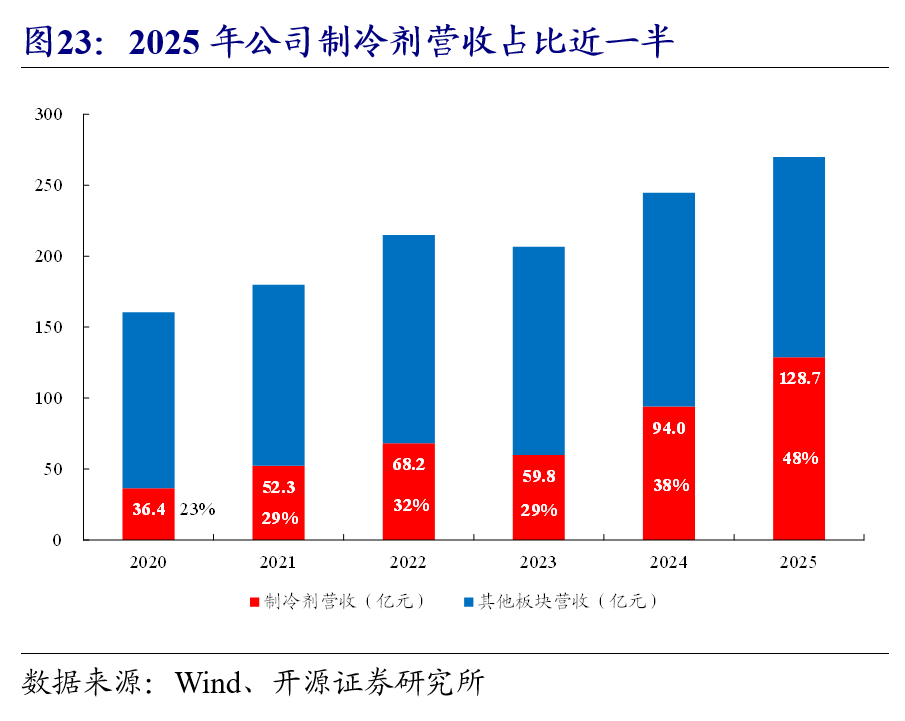

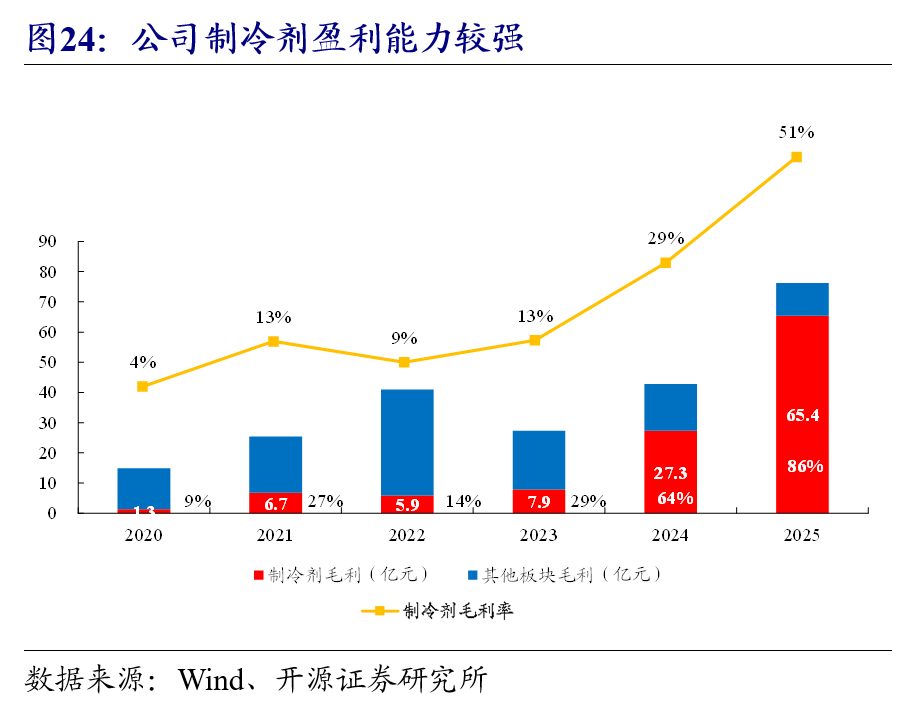

2024年制冷剂进入配额期后,公司盈利能力不断提升,制冷剂高景气为公司创造较好收益,2025年公司制冷剂营收、毛利分别达128.7、65.4亿元,毛利率达51%。并且我们认为公司较好的盈利状态不仅可持续、而且依然有较高的增长空间。

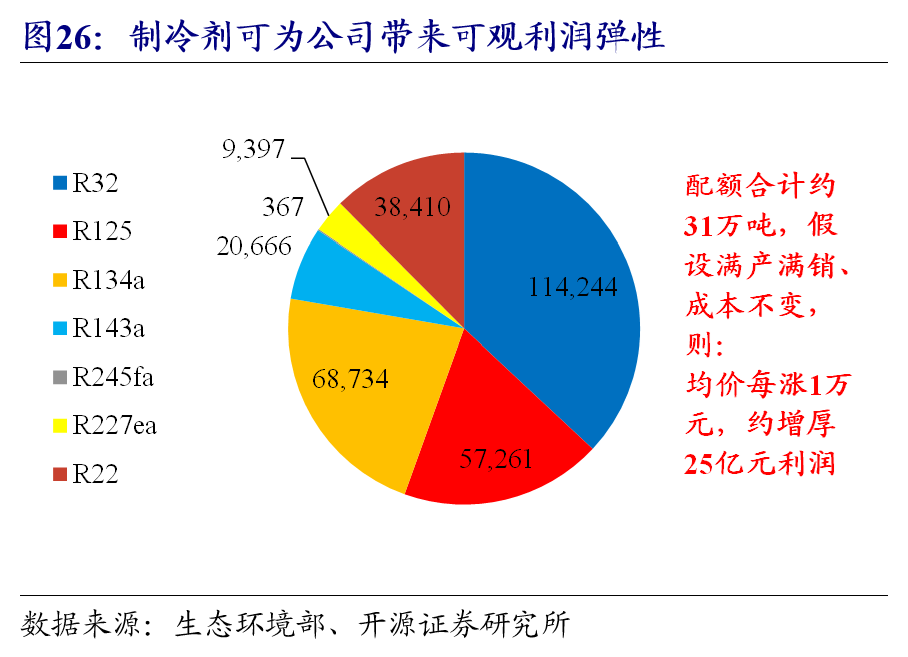

公司目前HFCs、HCFCs权益配额总量约31万吨,假设足额消化、成本不变,考虑到费用和所得税,那么制冷剂均价每涨1万元可增厚公司约25亿元的利润。当前制冷剂仍处于上行周期中,且供给将愈加趋紧,我们认为空间依然很大,据我们测算,当R32、R134a、R125价格突破8-10万元/吨(含税价),其他品种也随之有一定涨幅,那么公司仅制冷剂业务就可实现100-150亿的利润。当前正在持续兑现的过程中,节奏或有波折,但趋势确定性很高。我们认为,此价格预期并非遥不可及,亦并非天花板。

04

盈利预测与投资建议

核心假设:

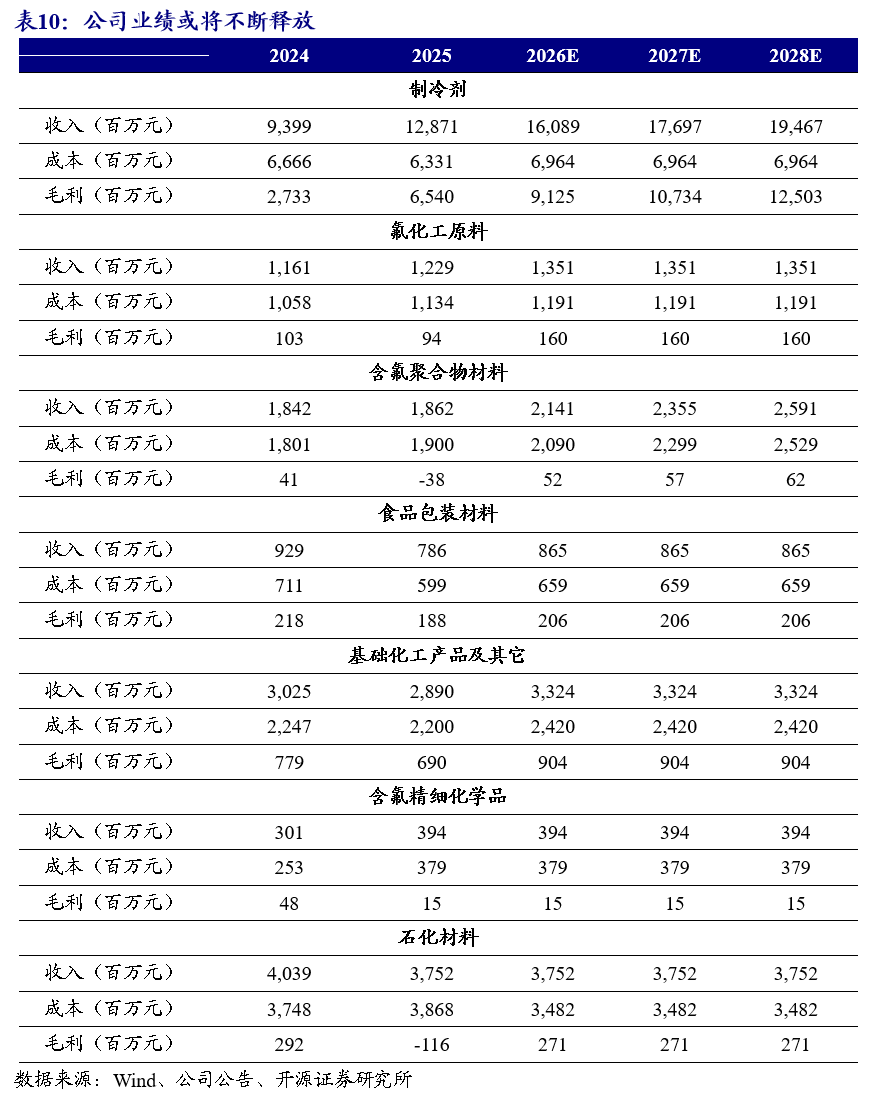

(1)制冷剂:价格保持长期稳健上涨,利润持续释放;

(2)含氟聚合物材料:景气触底回升,PFA等高端氟材料尚需经历持续认证和逐渐放量过程,放量节奏需保持动态、紧密跟踪,暂不放入盈利预测中;

(3)氟化工原料、食品包装材料、基础化工产品及其它景气触底回升,含氟精细化学品、石化材料假设保持稳定。

我们维持盈利预测,预计公司2026-2028年归母净利润分别为72.85、85.35、97.28亿元,EPS分别为2.70、3.16、3.60元,当前股价对应PE为12.2、10.4、9.2倍。公司当前股价对应2026-2028年PE低于可比公司平均PE。我们看好公司以制冷剂高质量现金流为支撑培育国际性的高端氟材料平台,以超纯PFA为代表的高端氟材料有望在半导体、新能源、数据中心等领域持续放量,打造第二成长曲线,公司或将迎盈利、估值双提升的“戴维斯双击”行情,维持“买入”评级。

05

风险提示

(1)超纯PFA下游认证、推进不及预期;以及技术扩散风险,进而带来价格、盈利不及预期;

(2)半导体先进制程产能建设不及预期,以及技术迭代风险;

(3)制冷剂政策变化风险,下游需求不及预期,进而导致价格、利润释放不及预期;

(4)宏观经济低迷导致高端材料、基础化工产品景气修复不及预期;

(5)化工装置运行存在安全生产风险,进而导致正常生产经营受到影响的风险。

VIP复盘网

VIP复盘网