天风建筑建材团队

天风建筑建材团队

建材行业高质量发展提速,水泥低碳转型成重要抓手

核心观点

本周行情回顾

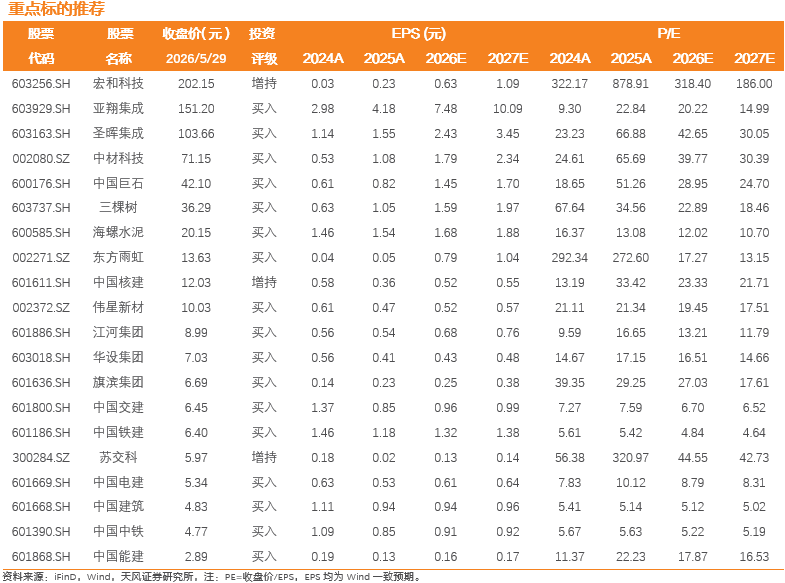

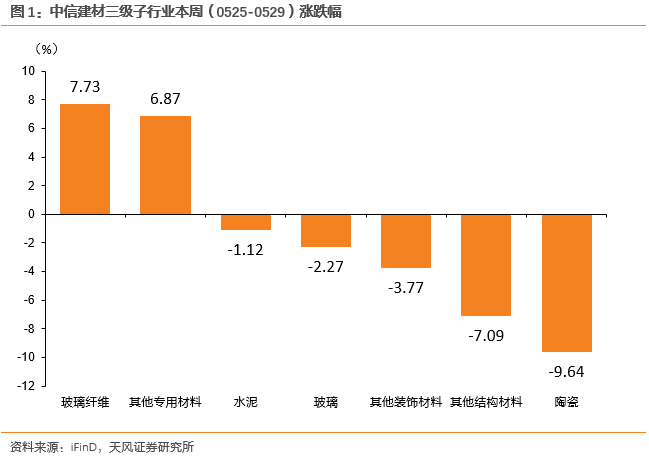

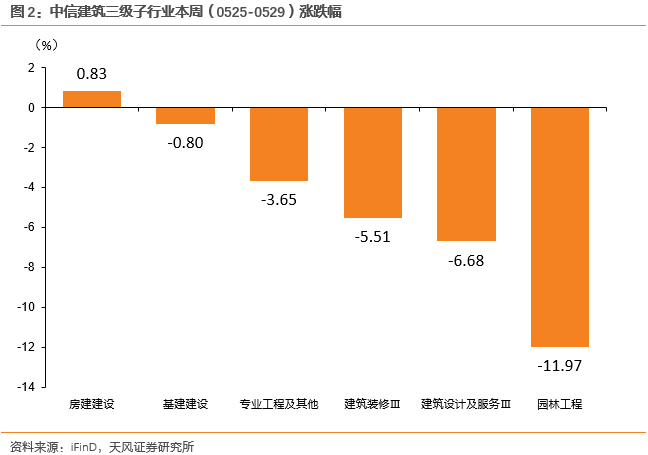

本周(2026/05/25-2026/05/29),建材板块跑赢沪深300,而建筑板块则跑输沪深300。具体而言,建材板块上涨1.37%,整体跑赢大盘(沪深300)0.40pct;建筑板块则下跌3.14%,整体跑输大盘(沪深300)4.11 pct。分具体子行业来看,建材方面,除玻璃纤维和其他专用材料外,所有子行业均未录得上涨,玻璃纤维则录得上涨7.73%,其他专用材料录得上涨6.87%;建筑方面,除房屋建设外,所有子行业均录得下跌,其中,房屋建设录得上涨0.83%。建材行业高质量发展提速,水泥低碳转型成重要抓手

投资建议

1)建材方面:本周水泥价格与上周相比有所上涨。鉴于本周水泥价格与上周相比有所上涨,叠加水泥低碳转型在建材高质量发展中的抓手作用逐渐明确,本周水泥板块推荐具备低碳转型优势的行业龙头海螺水泥。浮法玻璃方面,本周国内浮法玻璃市场价格大稳小动,个别零星窄幅调整,玻璃方面,市场大势维稳运行,叠加近期多用户绿电直连政策落地,重点推荐产品结构分散,且涵盖光伏玻璃的公司,如旗滨集团等。玻璃纤维方面,我们继续看好下游AI等高速高频场景对原料需求的稳定性,叠加近期,中美同意开展人工智能政府间对话,因此继续重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石和中材科技等。消费建材方面,城市更新机制进一步完善。因此,重点推荐管材企业如伟星新材;防水相关企业如东方雨虹;涂料企业如三棵树;幕墙相关企业如江河集团。2)建筑方面:基建端,“十五五”规划发布,重点关注交通、能源、水利和新型基础设施。因此,重点推荐基础建设央企中国中铁、中国交建、中国铁建、中国建筑等,及能源基建相关企业中国能建、中国电建、中国核建等。生态与园林工程方面,建议关注具备工程咨询设计能力及生态治理服务能力的相关企业,如苏交科、华设集团等。洁净室板块方面,我们认为,随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、圣晖集成等企业。风险提示:基建、地产需求修复不及预期;政策落地及项目推进不及预期;原材料价格大幅波动;行业竞争加剧及价格修复不及预期。

1. 本周行情回顾

本周(2026/05/25-2026/05/29),建材板块跑赢沪深300,而建筑板块则跑输沪深300。具体而言,建材板块上涨1.37%,整体跑赢大盘(沪深300)0.40pct;建筑板块则下跌3.14%,整体跑输大盘(沪深300)4.11 pct。分具体子行业来看,建材方面,除玻璃纤维和其他专用材料外,所有子行业均未录得上涨,玻璃纤维则录得上涨7.73%,其他专用材料录得上涨6.87%;建筑方面,除房屋建设外,所有子行业均录得下跌,其中,房屋建设录得上涨0.83%。

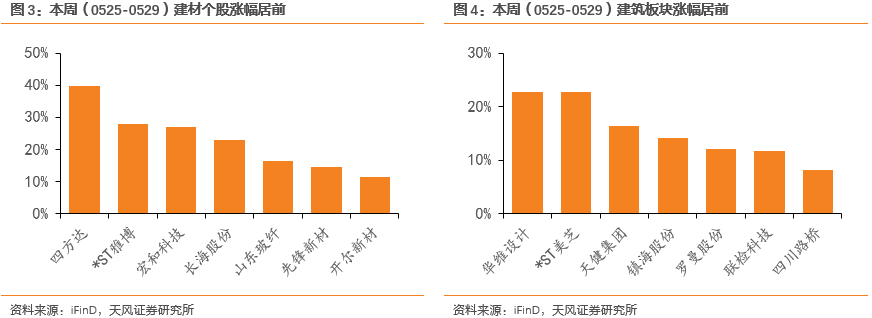

个股方面,建材板块涨幅较为靠前的有四方达( 39.57%)、*ST雅博( 27.83%)、宏和科技( 26.84%)、长海股份( 22.98%)、山东玻纤( 16.39%)、先锋新材( 14.54%)和开尔新材( 11.33%);建筑板块涨幅较为靠前的有华维设计( 22.77%)、*ST美芝( 22.64%)、天健集团( 16.31%)、镇海股份( 14.11%)、罗曼股份( 11.99%)、联检科技( 11.69%)和四川路桥( 8.15%)。

2. 建材行业高质量发展提速,水泥低碳转型成为重要抓手

建材行业正在加快产业结构调整和转型升级,高质量发展成效显著。5月28日,中国建筑材料联合会首次发布《中国建筑材料行业高质量发展报告》。报告显示,建材行业正在加快产业结构调整和转型升级,高质量发展成效显著。

我国建材行业对应着国民经济分类中34个行业,涉及7万余个产品,已经形成覆盖原料、产品等全链条产品体系。近年来,我国建材行业不断加大科技创新投入,2025年建材行业研发投入强度达到1.5%,高于原材料行业整体水平;建材行业关键工序数控化率达到70%,建材行业人工智能大模型已覆盖数百个场景。建材行业重点领域碳足迹标准已实现全覆盖。绿色低碳发展也成为建材行业发展新趋势。“十四五”期间,水泥行业碳排放总量下降30.5%,清洁能源占比超过40%。截至今年3月份,347条水泥熟料生产线完成产能置换,225条生产线、超过2亿吨水泥熟料产能退出,为改善行业整体效益奠定基础。我国建材行业正从规模速度型发展模式加快转向质量效益型高质量发展。

建材行业百家“六零”工厂28日正式全面启动。“六零”工厂即零外购电、零化石能源、零一次资源、零碳排放、零废弃物排放、零员工的新型环保工厂。这也是推动建材行业智能化、绿色化发展的重要举措。通过几年来的实践探索,一批建材行业“六零”工厂科技攻关项目陆续完成并投入运行。2025年,建材行业已如期实现碳达峰,成为工业领域率先达峰的重点行业。目前,中国建筑材料联合会已组织开展建材主要行业“六零”工厂建设,正推动一批“六零”工厂关键共性技术取得突破,先进适用技术大范围推广应用,接下来将继续完善“六零”工厂评价标准体系,全面开展行业企业评价。

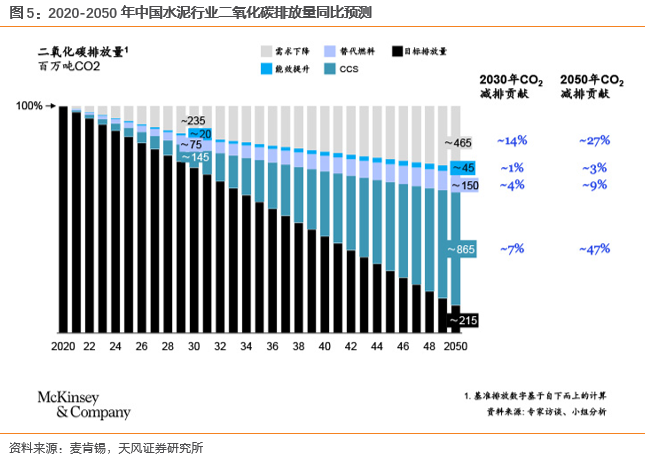

我国水泥行业碳中和转型具有必要性。根据麦肯锡,截止2026年6月,中国水泥行业碳排放量占全国碳排放总量的约9%,是制造业中主要的二氧化碳排放源。中国是全球水泥制造第一大国,2019年全球水泥产能为37亿吨,中国约占其中60%,水泥行业碳排放量也逾全球水泥产业碳排放总量的一半。

从减排路径看,水泥行业碳减排主要依赖需求下降、能效提升、替代燃料以及碳捕集与封存(CCS)等多类手段。随着我国城市化率趋于稳定、建筑业增速放缓,水泥需求中长期预计逐步回落,现有建筑维修更新将逐渐成为水泥需求的重要来源;同时,能效提升和替代燃料应用有望进一步降低单位产品排放强度。不过,由于水泥生产过程中存在较难避免的熟料工艺排放,仅依靠需求下降、能效提升和燃料替代或仍难以完全实现深度减排目标。麦肯锡预计,在全球升温不超过1.5℃的情景下,到2050年中国水泥行业碳减排幅度需达到70%以上,其中CCS或将成为补足减排缺口的重要技术方向。

此前我们已关注建筑建材行业节能降碳政策,并认为其核心影响主要体现在供给优化与需求扩容两方面。供给端,水泥、玻璃等高耗能建材行业节能降碳要求趋严,产能置换、能效提升、超低排放改造及绿色建材认证有望推动低效产能出清和供给结构优化;需求端,绿色建筑、“好房子”建设、老旧小区改造及既有建筑节能改造等场景持续推进,有望带动保温材料、节能门窗、防水修缮、装配式部品部件及建筑光伏一体化等绿色建材需求释放。本次《中国建筑材料行业高质量发展报告》发布,进一步印证建材行业正由规模扩张向质量提升、绿色低碳和高性能材料方向转型。

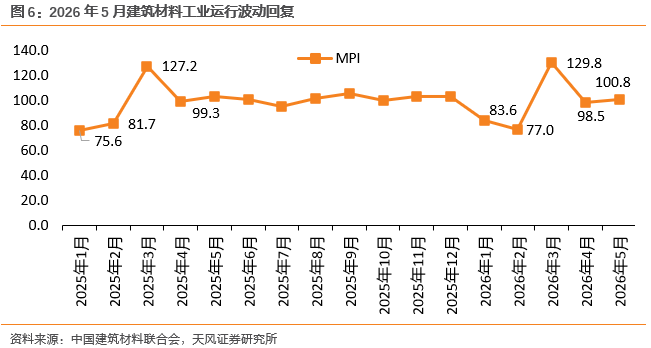

5月27日,中国建筑材料联合会公布2026年5月建筑材料工业景气指数(MPI),5月份建筑材料工业运行波动回复。2026年5月份建筑材料工业景气指数为100.8点,比上月回升2.3点,高于临界点,处于景气区间,比上年同月低2.0点,景气度弱于上年同期。

供给侧,5月份,建筑材料工业价格指数低于临界点、生产指数高于临界点。其中,建筑材料工业价格指数99.8点,较上月回落0.3点,比上年同月低0.6点,处于非景气区间;建筑材料工业生产指数101.0点,较上月回升2.6点,比上年同月低1.3点,恢复至景气区间,弱于上年同期。总体上,建材产品价格延续低位波动态势;建材企业生产较上月加快,推动建筑材料工业景气度回升。

需求侧,建材投资需求指数高于临界点,处于景气区间;工业消费指数、国际贸易指数低于临界点,位于非景气区间。其中,建材投资需求指数101.9点,比上月回升3.2点,比上年同期低2.2点,建筑建设市场需求回复,仍弱于上年同期水平;建材产品工业消费指数98.3点,比上月回升1.8点,比上年同期低1.2点,应用建材产品的相关制造业需求较上月降幅收窄,不及上年同期水平;建材国际贸易指数97.8点,比上月回落8.0点,比上年同期低1.9点,建筑材料商品贸易出现季节性回落。总体上,5月份建材国内市场需求总体呈现回复态势,国际市场需求波动性回落。

4.1. 建材板块

水泥:本周水泥价格与上周相比有所上涨。根据卓创资讯,供给方面,本周全国范围内仍有60%的熟料线停窑,停窑率略低于上周。库存方面,与上周相比,本周全国熟料库容比均值为67.83%,环比下降0.38个百分点,由升转降。停窑以及阶段性需求恢复加快了熟料库存消耗,但仍比较充裕。需求方面,本周全国水泥磨机开工负荷均值44.7%,环比上升2.17百分点,由降转升。本周降雨天气逐渐减少,中东部地区需求在近两日出现恢复性增长。成本方面,与去年同期相比,毛利下跌72.78%。煤炭价格上涨幅度较大,水泥价格涨幅偏小,行业盈利水平有所下降。鉴于本周水泥价格与上周相比有所上涨,叠加水泥低碳转型在建材高质量发展中的抓手作用逐渐明确,本周水泥板块推荐具备低碳转型优势的行业龙头海螺水泥。

玻璃:根据卓创资讯,浮法玻璃方面,本周国内浮法玻璃市场价格涨跌互现,区域行情差异明显,库存继续保持在高位。供应端,月内产能供应稳定,华北个别产线出玻璃;需求端,刚需表现平稳,加工厂订单无明显变化,缺单依旧明显。后市看,近期冷修计划增加,产能预期小降。但高库存现状下,价格更多需要行业普遍去库的支撑,预计中短期普遍去库或依然存在难度,主流价格预期暂偏稳运行。光伏玻璃方面,本周国内光伏玻璃市场整体交投平稳,场内观望情绪增加。近期,供应量基本稳定。成本变动不大,成品价格偏低。周内个别组件企业适量备货,局部成交稍有好转。玻璃厂家出货稍有差异,库存增速放缓。光伏展会临近,市场大势维稳运行。综合来看,市场大势维稳运行,叠加近期多用户绿电直连政策落地,重点推荐产品结构分散,且涵盖光伏玻璃的公司,如旗滨集团等。

玻璃纤维:根据卓创资讯,本周国内无碱粗纱市场报价稳定为主,市场需求一般,各厂暂持稳观望。本周电子纱G75主流市场成交价格在12500-13000元/吨不等,成交均价在12750元/吨上下,较上一周均价基本持平;628电子布成交价格在6.6-6.9元/米不等,成交按量可谈。我们继续看好下游AI等高速高频场景对原料需求的稳定性,叠加近期,中美同意开展人工智能政府间对话,因此继续重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石和中材科技等。

消费建材:消费建材方面,本周住建部部署2026年城市体检,城市更新机制进一步完善。关注地下管网改造对管材、防水材料的带动作用;危旧房改造、老旧小区翻新及完整社区建设对防水、涂料等装饰装修材料需求支撑作用;历史街区修缮和公共空间提升,对幕墙等建材板块的利好效果。因此,重点推荐管材企业如伟星新材;防水相关企业如东方雨虹;涂料企业如三棵树;幕墙相关企业如江河集团。

4.2. 建筑板块

基建端:“十五五”规划发布,重点关注交通、能源、水利和新型基础设施。因此,重点推荐基础建设央企中国中铁、中国交建、中国铁建、中国建筑等,及能源基建相关企业中国能建、中国电建、中国核建等。

生态与园林工程:生态与园林工程方面,建议关注生态治理、环境修复相关工程需求。《中共中央、国务院关于全面推进美丽中国建设的意见》明确提出,要加快实施环境品质提升工程、生态保护修复工程和现代化生态环境基础设施建设工程,其中包括重要河湖海湾综合治理、土壤污染源头防控、生物多样性保护、水土流失综合防治等内容。我们认为,随着国家对生态文明建设和环境治理重视度持续提升,相关项目前期规划、勘察设计、工程咨询、检测监测和项目管理需求有望增加。因此,建议关注具备工程咨询设计能力及生态治理服务能力的相关企业,如苏交科、华设集团等。

洁净室板块:我们认为,洁净室板块景气有望延续,半导体、泛半导体等高端制造领域需求有望继续释放。随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、圣晖集成等企业。

风险提示

基建、地产需求修复不及预期:我们预计基建与地产端有望逐步修复;若政策落地、资金到位或成交回暖不及预期,则建材需求释放或低于预期、行业修复周期拉长。

政策落地及项目推进不及预期:节能降碳及建筑绿色转型政策虽已成为明确方向,但相关项目在标准落地、资金安排、审批流程及实施节奏等方面仍存在不确定性,若后续推进不及预期,绿色建材、建筑节能改造及相关建材需求释放或不及预期。

原材料价格大幅波动:防水、涂料、塑料管材等细分领域对沥青、化工原料、PVC等成本较为敏感,若原材料价格超预期上涨,可能压制企业盈利修复节奏。

行业竞争加剧及价格修复不及预期: 当前水泥、玻璃、防水、涂料等建材细分领域仍面临不同程度的供需压力,若行业错峰生产、产能出清或企业协同效果不及预期,叠加需求恢复偏弱,产品价格修复可能低于预期,进而影响企业盈利改善节奏。

VIP复盘网

VIP复盘网