5月29日,大唐华银电力一纸公告,将一条资产运作的十年长线推到了新的节点——第二大股东湖南能源集团完成了对这家电力上市公司的减持计划。

湖南能源此次减持颇为迅速。从4月25日首次披露减持计划,到5月21日至27日执行完毕,整个过程在一个月内高效完成。操作窗口期精准锁定,减持数量20,311,200股,占公司总股本1%;减持均价7.80~8.60元/股,按加权均价计算约8.53元/股(成交金额1.7325亿元/2031.12万股);套现金额1.7325亿元;减持后持股由16,646.06万股减至14,614.94万股,持股比例由8.20%降至7.20%。

值得注意的是,这不是湖南能源第一次尝试减持。早在2025年9月,湖南能源就已推出过一次减持计划,计划减持上限同样是1%。然而,那次减持却远未完成——实际仅减持了300万股,占比0.14%,远低于计划规模。

为什么同为减持,两次的结果天差地别?

关键变量是股价。回顾两次减持窗口,首次(2025年9月~12月)期间,减持均价仅为7.01~7.09元/股,公司股价横盘在7元附近;而本轮减持窗口(5月21~27日),股价区间高达7.8~8.6元,这一价格水平比前次高出约12%~22%。两次减持价格区间的上移,与减持期间华银电力的二级市场表现高度相关:2026年2月下旬至5月,华银电力经历了一轮快速拉升,数次登上龙虎榜。湖南能源选择在股价相对高位高效完成减持,背后是典型的“择价退出”策略。

但是,湖南能源并非“短期套利者”,恰恰相反,它是华银电力的“老股东”。

这笔股份的源头是在2015年,彼时,华银电力通过发行股票购买资产,湖南能源将旗下电厂资产注入上市公司,由此获得1.6646亿股(占总股本8.20%),持股比例仅次于控股股东中国大唐集团。从2015年入股到2016年9月股份正式解禁,再到本次减持落定,湖南能源已将这笔投资延续了近11年。

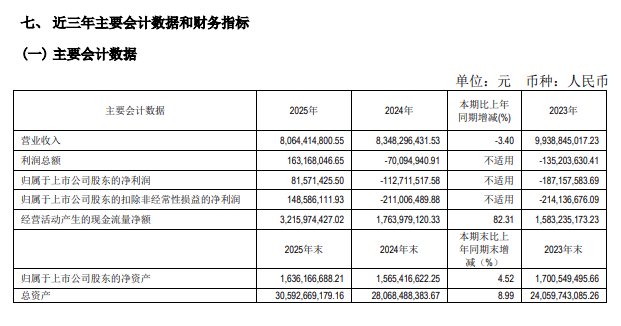

持股期间,华银电力经历了从连年亏损到2025年扭亏为盈的业绩反转。2024年华银电力全年净亏损1.13亿元;2025年营收80.64亿元,归母净利润8157.14万元,不仅扭亏,还实现了经营活动现金流净额32.16亿元,同比大增82.31%。其中,公司电力业务整体毛利率由负转正且持续回升,新能源发电项目对主营增利起到支撑作用——火电主业企稳、新能源业务开始贡献利润,是基本面改善的核心逻辑。

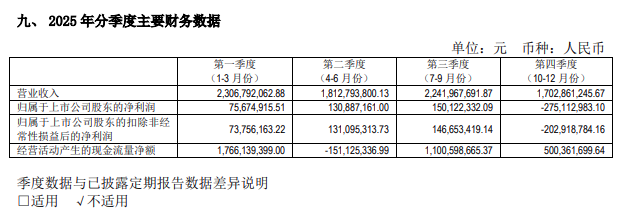

2026年一季度,利润进一步扩大至1.384亿元,同比大增82.93%,印证了扭亏之后业绩持续向好的趋势。对于一家火力发电公司而言,在新能源电价市场化改革持续推进、煤价中枢下移的背景下,这样的业绩改善着实来之不易。

然而,正是在基本面改善、股价走强的窗口期,湖南能源选择了减持。这个看似矛盾的选择,背后反映的是地方能源国资的战略考量。

华银电力2025年年报勾勒出一幅复杂的经营图景。

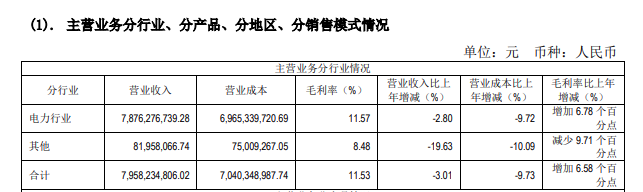

从收入结构看,电力业务仍占绝对主导,收入占比接近99%。在双碳目标持续推进、煤电企业面临转型压力的行业大背景下,华银电力显示出经营结构转型的紧迫性。

从盈利能力看,华银电力虽然实现了年度扭亏,但利润率依然偏薄。2025年公司毛利率为11.15%,同比上升6.16个百分点;净利率为1.32%,较上年同期上升2.55个百分点。从单季度指标看,2025年第四季度净利率为-16.11%,显示出四季度可能面临资产减值、年末费用集中计提等因素的压制。

市场对华银电力的估值亦有分歧。截至2025年末,公司市盈率(TTM)高达201.44倍,市净率10.04倍,在火力发电行业中处于偏高水平。即便扣除四季度季节性因素的扰动,华银电力的估值水平依然不容忽视。在电力行业整体估值回归理性的市场环境下,高估值往往会成为大股东减持的催化剂。

从行业格局来看,2024年湖南省新能源装机规模已超过省内煤机装机规模,成为湖南省第一大装机电源,2025年又增长35.54%,新能源电量消费占比逐年提高,同时随着2025年中衡直流投运,湖南正式迈入“两直四交”特高压交直流混联新时代,外购电逐年增加,造成湖南省一是在丰水期调峰资源缺乏,新能源消纳困难突出;二是煤电产能释放受限凸显,调节性功能转变加快。华银电力现实经营环境承压。

湖南能源的减持,与当前能源行业深刻变革的大背景也密不可分。

2026年是“十五五”规划的开局之年,能源央企改革的核心思路已从“做大”转向“做强、做优、做专”。仅2026年一季度,能源领域就落地了中国石化与中国航油重组、中国神华1335.98亿元重大资产重组等四大标志性重组事件,改革节奏明显提速。

在电力和能源板块,大规模的整合与出清正在上演。2025年,国家电投等电力央企启动超千亿元规模的重组项目,涉及煤电、核电、新能源等核心资产的优化配置。华能通过内蒙华电收购北方风电资产,加快煤电与新能源一体化布局;大唐、华电同步推进同类资产整合,推动优质资源向上市公司集中。

在这种行业大洗牌的格局下,能源央企和地方能源国企的资产配置策略必然随之调整。对于湖南能源而言,退出华银电力部分股权,可能意味着将资本重新配置到更具战略价值的新能源、储能、数字化等新赛道。2026年一季度,国家电投、三峡集团、国家能源集团三大头部能源央企已全部启动大规模组织架构调整,将氢能、储能、数智化等新赛道提升为一级部门,战略重心向新质生产力倾斜。

这也从侧面印证了湖南能源减持背后更大的资本逻辑——不是“离场”,而是战略资源的“再配置”。

从2015年湖南能源以资产重组方式入股华银电力,到2026年5月减持完成,这条长达11年的资本叙事链条见证了华银电力从煤电主导向火风互补转型的历程,也折射出地方能源国资在双碳转型背景下面临的战略抉择。

值得留意的是,据不完全统计,湖南能源自2021年起已累计减持华银电力约5893.36万股,套现约4.19亿元。在更长的维度上,这是一场缓步而坚决的资本撤退。

但减持不等于看空。华银电力作为中国大唐集团下属的重要上市平台,在火电业务企稳、新能源业务加速布局的背景下,依然具备基本面改善的潜力。控股股东中国大唐集团的持股比例和高管团队的稳定性,均为公司治理结构提供了有力保障。

从产业视角看,湖南能源的减持,是对电力行业资本配置效率的一次检验:当地方能源国资选择将资金从一家持股十余年的电力上市公司中逐步撤出时,市场自然会追问——这些被释放的资本,下一个目标在哪里?

2026年,“十五五”能源蓝图正在徐徐展开,绿电直连、算电协同、人工智能 正成为行业关键词。答案或许就在其中。

VIP复盘网

VIP复盘网