核心观点

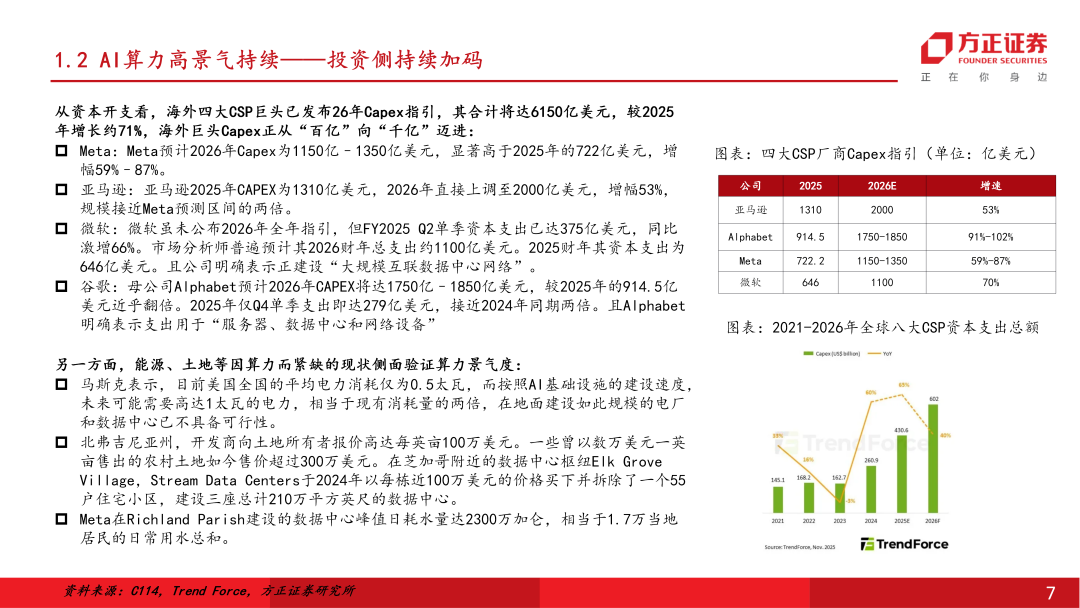

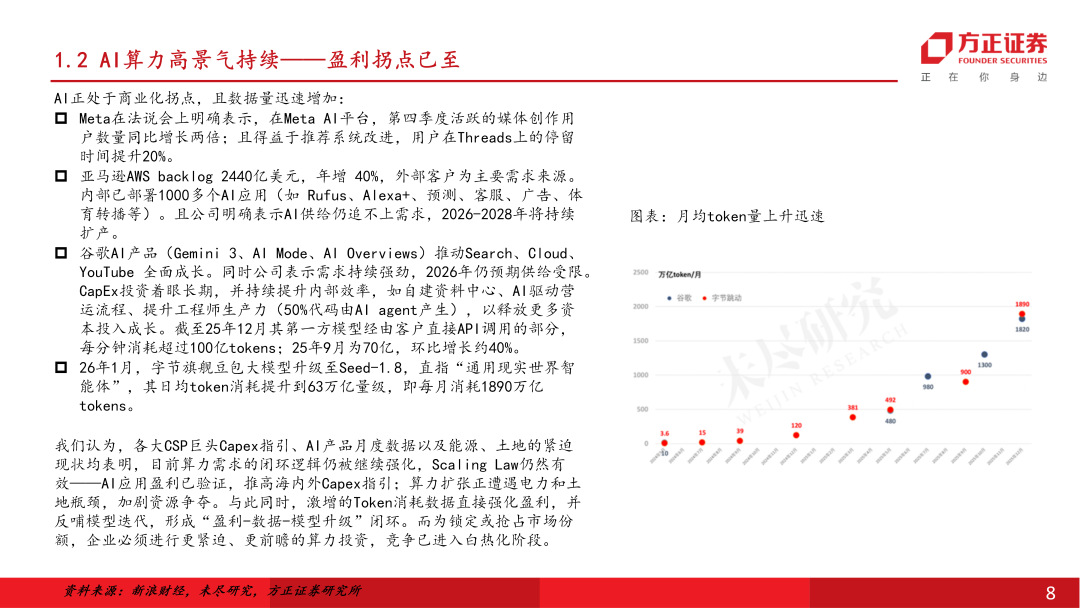

海内外投资加码,算力景气持续高增。需求侧看,海外四大CSP巨头已发布26年Capex指引,其合计将达6150亿美元,较2025年增长约71%,海外巨头Capex正从“百亿”向“千亿”迈进。另一方面,能源、土地等因算力扩张而紧缺的现状侧面验证算力景气度。我们认为,各大CSP巨头Capex指引、AI产品月度数据以及能源、土地的紧迫现状均表明,目前算力需求的闭环逻辑仍被继续强化,Scaling Law仍然有效——AI应用盈利已验证,推高海内外Capex指引;算力扩张正遭遇电力和土地瓶颈,加剧资源争夺。与此同时,激增的Token消耗数据直接强化盈利,并反哺模型迭代,形成“盈利-数据-模型升级”闭环。而为锁定或抢占市场份额,企业必须进行更紧迫、更前瞻的算力投资,竞争已进入白热化阶段。

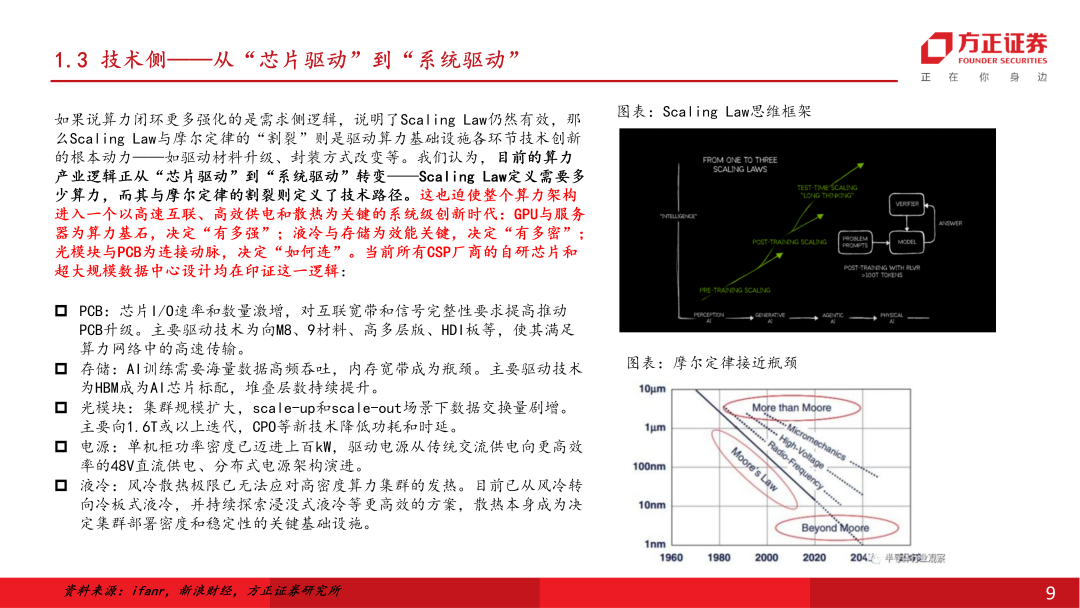

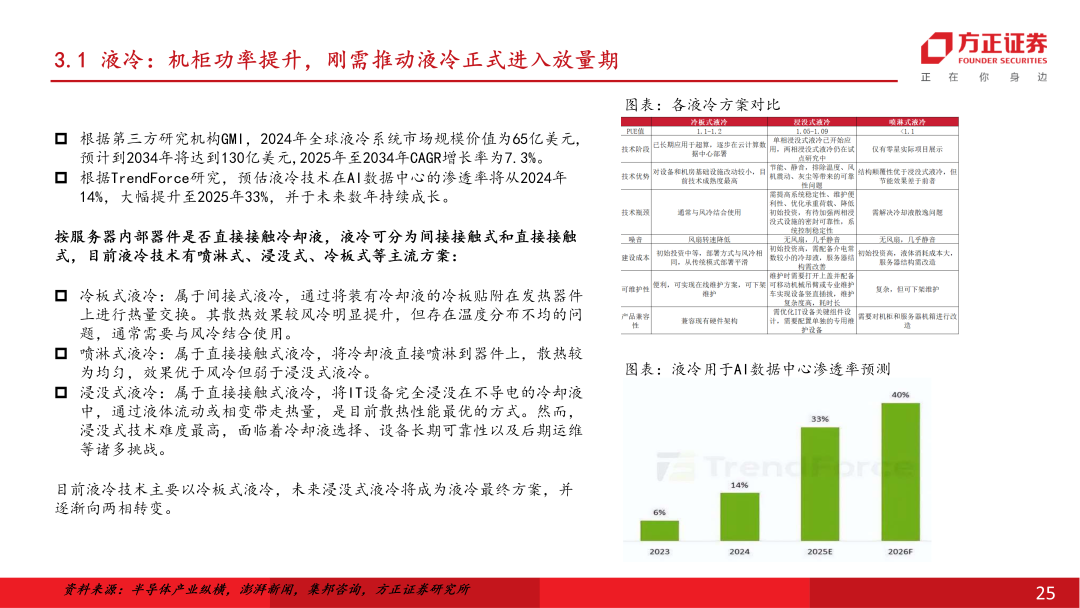

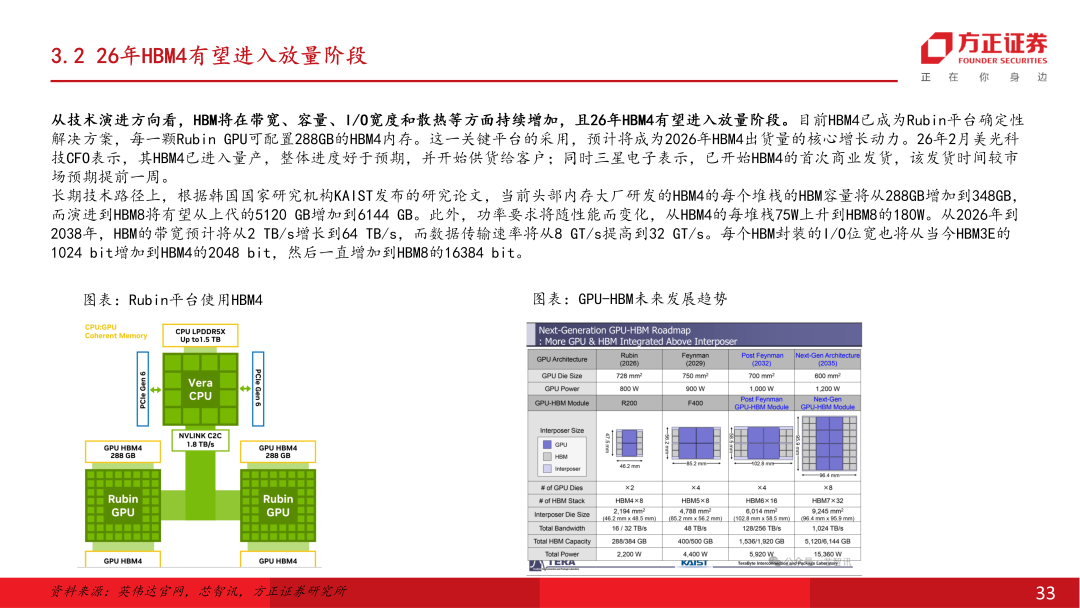

技术侧来看,目前算力架构从“芯片驱动”到“系统驱动”,相关配套需求持续增加。如果说算力闭环更多强化的是需求侧逻辑,证明了Scaling Law仍然有效,那么Scaling Law与摩尔定律的“割裂”则是驱动算力基础设施各环节技术创新的根本动力——如驱动材料升级、封装方式改变等。我们认为,目前的算力产业逻辑已从“芯片驱动”到“系统驱动”转变——Scaling Law定义需要多少算力,而其与摩尔定律的割裂则定义了技术路径。这也迫使整个算力架构进入一个以高速互联、高效供电和散热为关键的系统级创新时代:液冷方案解决散热瓶颈、HBM等高性能存储芯片突破内存限制、高多层PCB与高速率光模块迭代加速传输效率。当前所有CSP厂商的超大规模数据中心设计均在印证这一逻辑。

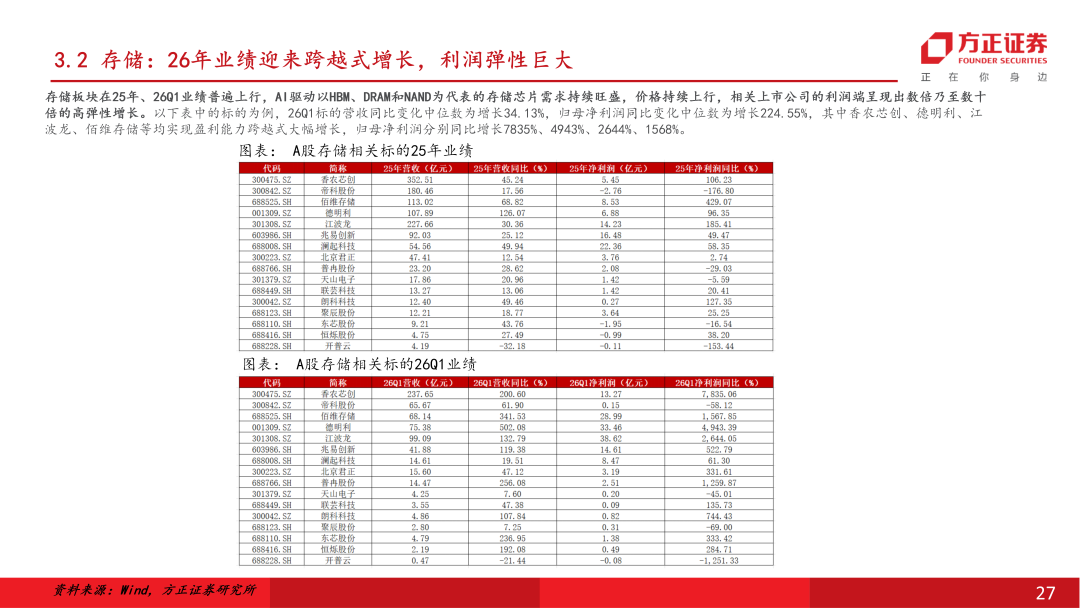

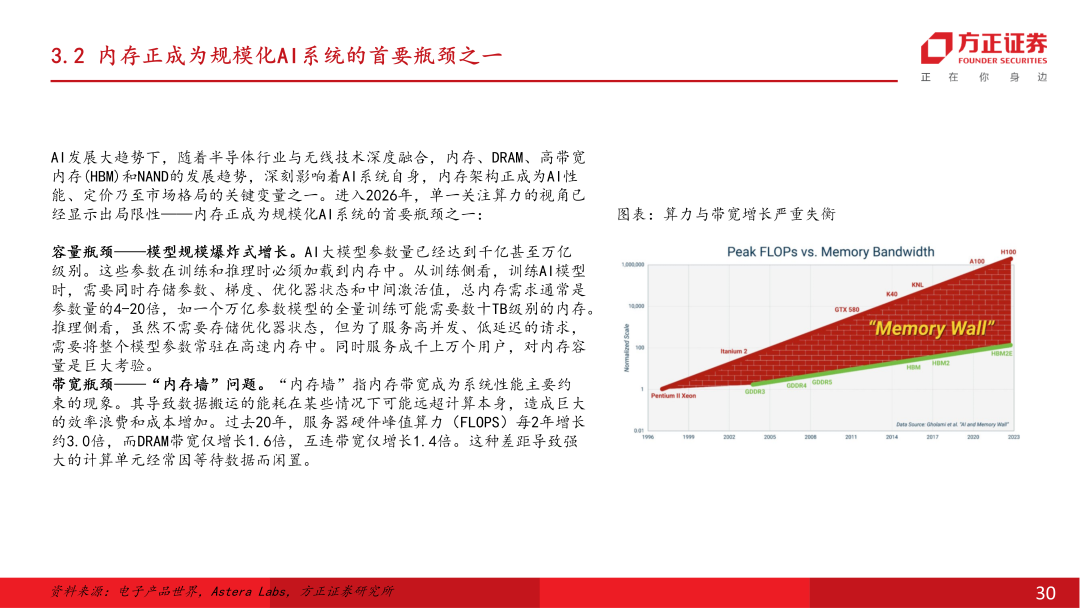

站在当前时点,我们对算力架构中的各细分领域进行梳理。电源作为能量基石,正朝向高效率与高密度演进,以支撑激增的机柜功耗。液冷已成为高密度算力的必选项,是突破散热瓶颈、降低PUE的关键路径。存储方面,HBM是打破“内存墙”、直接赋能GPU算力的核心,HBM需求持续高增。PCB作为高端互联载体,其多层化与高频材料升级是信号完整性的基础。光模块作为互联动脉,速率向1.6T 升级,LPO/CPO技术将持续驱动带宽与能效提升。整体而言,算力竞争已进入系统级协同阶段,以上环节共同构成支撑算力持续扩张的核心基础设施。

建议关注

GPU、ASIC: 寒武纪、摩尔线程、海光信息、沐曦股份等;

被动元件:风华高科、三环集团、洁美科技、顺络电子、鸿远电子、江海股份等;

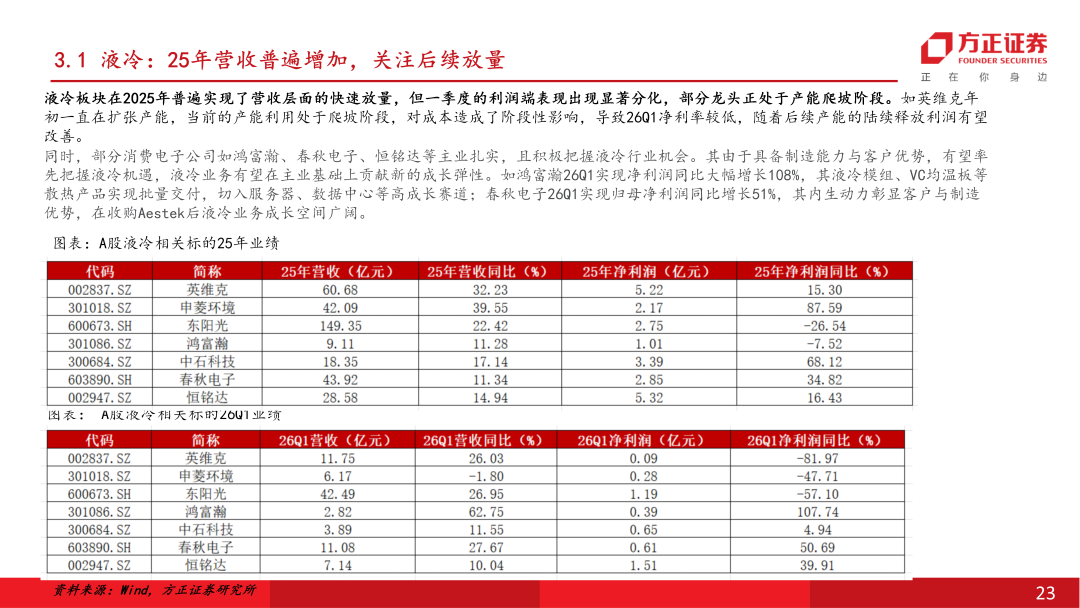

液冷:英维克、申菱环境、东阳光、鸿富瀚、中石科技、春秋电子、恒铭达等;

存储:

存储模组:佰维存储、德明利、江波龙、香农芯创、联芸科技、天山电子、帝科股份、朗科科技、开普云、大普微等;

端侧AI存储:兆易创新、北京君正、普冉股份、东芯股份、恒烁股份等;

设备:北方华创、华海清科、微导纳米、芯源微、中微公司、拓荆科技、华峰测控、屹唐股份、中科飞测、富创精密、珂玛科技等;

材料:江丰电子、中船特气、金宏气体、雅克科技、艾森股份、鼎龙股份、安集科技、华海诚科等;

PCB:

高多层PCB及HDI板:胜宏科技、沪电股份、东山精密、生益电子、景旺电子、深南电路、世运电路、欣兴电子等;

覆铜板及关键原材料:生益科技、南亚新材、华正新材、金安国纪、隆扬电子、宏和科技等;

光模块:中际旭创、新易盛、华工科技、剑桥科技、光迅科技、东山精密等;光器件:天孚通信、源杰科技、中润光学、腾景科技、德科立、太辰光、仕佳光子、东山精密等。

风险提示

报告正文

E-mail:yjzx@foundersc.com

VIP复盘网

VIP复盘网