AI算力的扩容,带动数据中心及互联基础设施的需求;光通信领域,尤其是光模块、光纤光缆及光器件的景气度大幅攀升。

今天重点梳理 光纤

光纤基本介绍

光纤的功能与结构

光纤全称光导纤维,是一种由玻璃或塑料制成的介质光波导,核心功能是利用光的传播特性实现信息的高速传输。

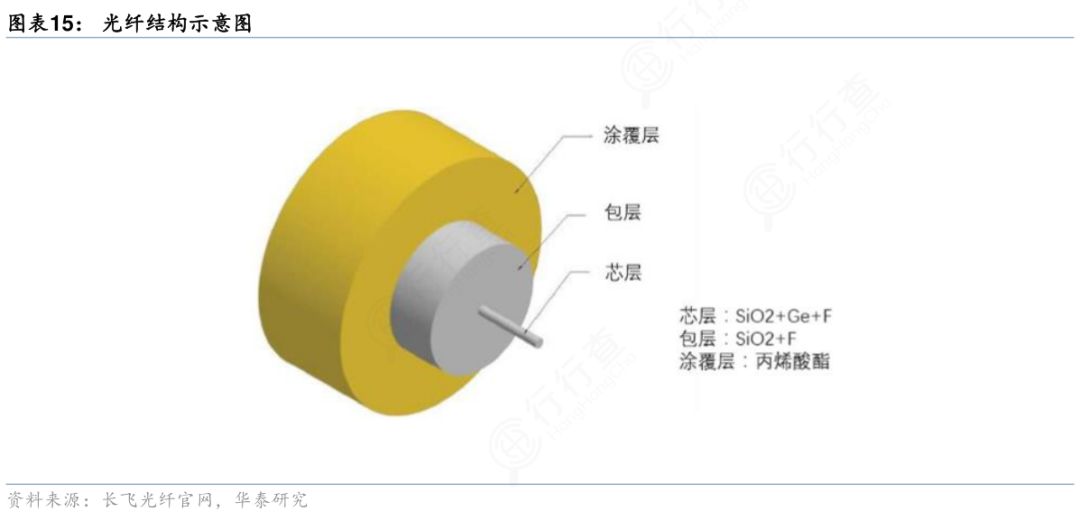

作为光通信系统的核心传输介质,基本结构从内到外依次为纤芯层、包层、涂覆层和护套。

纤芯层由高折射率材料构成,多为掺杂特种元素的二氧化硅,是光波传输的核心通道;包层采用低折射率材料,与纤芯形成折射率差,实现对传输光波的约束;涂覆层多为硅酮或丙烯酸盐材质,用于隔离杂光、保护光纤表面并提升柔韧性;护套则进一步增强机械强度,抵御外部环境侵蚀。

光纤的主要分类及特性

1)按传输模式分类

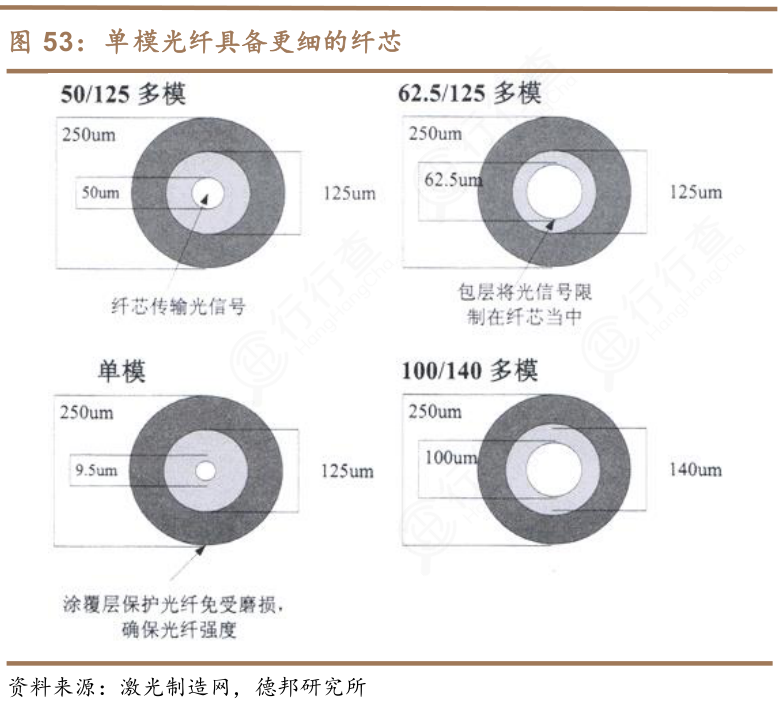

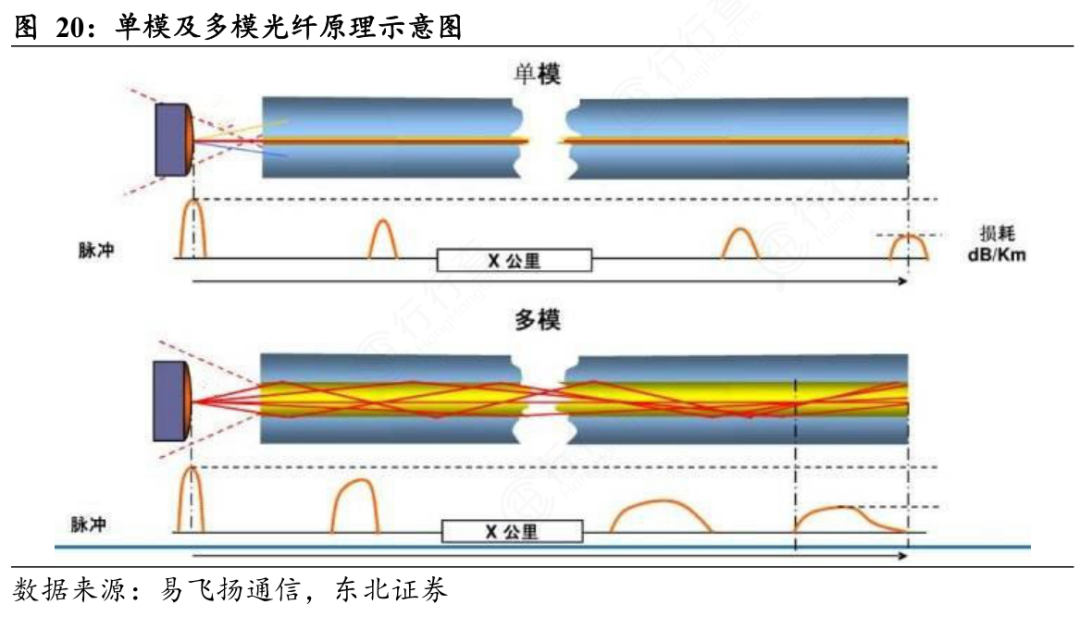

单模光纤的纤芯直径极细,通常在8-10μm,仅允许光以单一基模传输,无模式色散,具备超高带宽和超低衰减特性。

其光源需采用窄线宽激光器,成本较高,主要适用于长途干线、城域网核心层及光纤到户等长距离、高带宽场景。

多模光纤的纤芯较粗,通常为50μm或62.5μm,允许多束光同时传输,存在模式色散,传输距离受限(几百米到几公里),衰减高于单模光纤。

其光源可采用低成本LED或VCSEL。按带宽分为OM1-OM5系列,其中OM5支持短波波分复用,适配40G/100G/400G传输,主要用于局域网、数据中心内部短距离互联。

2)按材料/特殊用途分类

包括塑料光纤(纤芯粗、柔韧性好但衰减大,用于短距离照明或车载网络)、抗弯光纤(G.657系列,适配狭小空间布线)、掺铒光纤(用于光信号放大)等特种类型,满足不同场景的定制化需求。

3)按传输介质分类

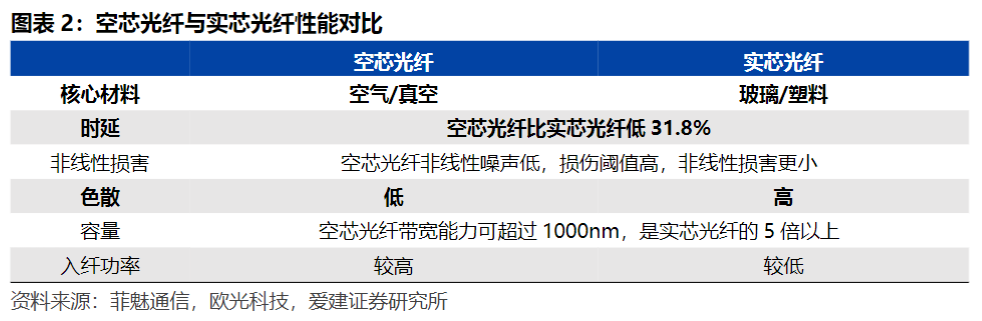

根据不同传输介质,光纤还可分为实芯光纤和空芯光纤。空芯光纤是以空气为传输介质,用于替代传统以玻璃/塑料为传输媒介的实芯光纤。

空芯光纤由空心玻璃毛细管、内部的反射性银层、介电碘化银层组成。相较于传统的实芯光纤,空芯光纤具有低时延、高入纤功率、低衰减、大带宽和低色散等优势。目前,空芯光纤仍处于商业化进展初期。

光纤传输的核心原理

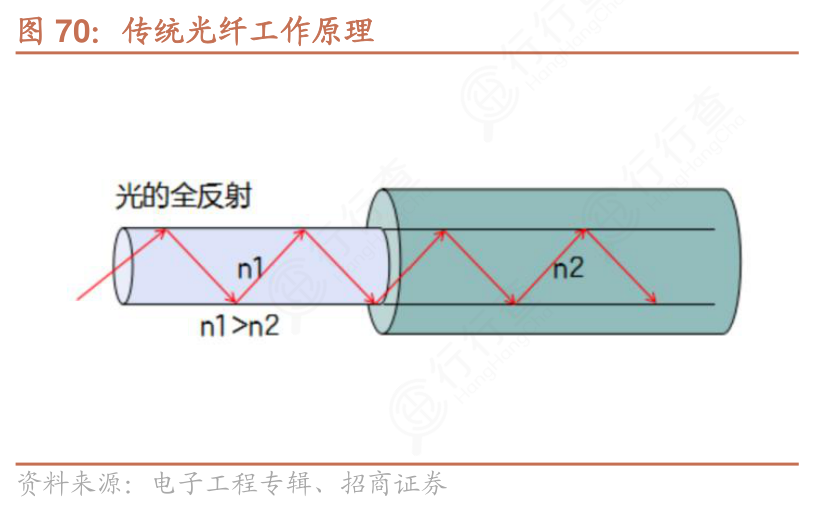

光纤传输的核心物理基础是光的全反射原理。当光从高折射率介质(纤芯)入射到低折射率介质(包层)的分界面时,若入射角大于临界角,光线将在界面处发生全反射,无法穿透包层,从而被约束在纤芯内沿轴向连续反射向前传播,实现光信号的长距离传输。

光纤与光缆的联系与区别

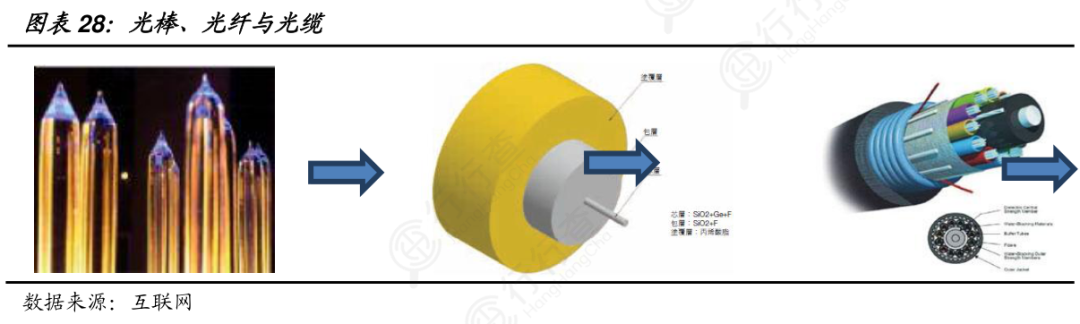

光纤是光缆的核心功能单元,光缆是光纤的实用化封装形式。

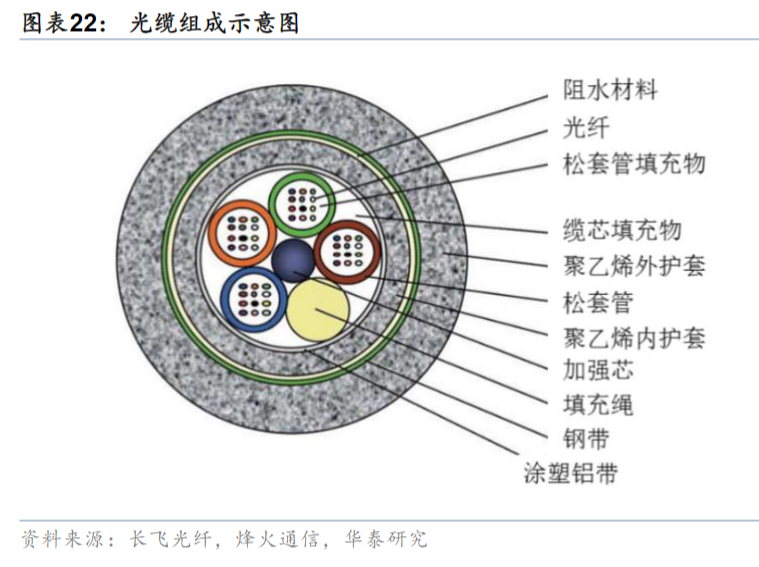

从形态和功能上看,光纤是单一的光传输介质,为纤细的玻璃或塑料纤维;光缆是将单芯或多芯光纤与保护、加强构件集成的缆线组件。

二者的结构组成也有所不同,光纤核心结构为纤芯 包层,辅以涂覆层;光缆由缆芯、加强元件(钢丝、芳纶)、填充物及外护层(防潮、阻燃材料)组成。

另外,光纤仅负责光信号传输;光缆的核心功能则是保护光纤免受机械损伤、防止环境侵蚀(水汽、化学物质),并提升敷设过程中的机械强度。

光纤在数据中心的重要角色

1)内部互联支撑

在服务器机柜间、机柜内部的短距离传输中,多模光纤(OM3/OM4/OM5)凭借低耦合成本、高带宽特性,适配40G/100G/400G高速光模块,实现存储、计算节点的高效互联。弯曲不敏感光纤则适配机柜内部狭小空间的布线需求,减少信号衰减。

2)外部互联协同

在数据中心集群互联的长距离传输中,单模光纤凭借低损耗、高带宽优势,支撑800G/1.6T光模块部署。同时,光纤是CPO(光电共封装)、OCS(光路交换)等新一代数据中心网络架构的核心载体。

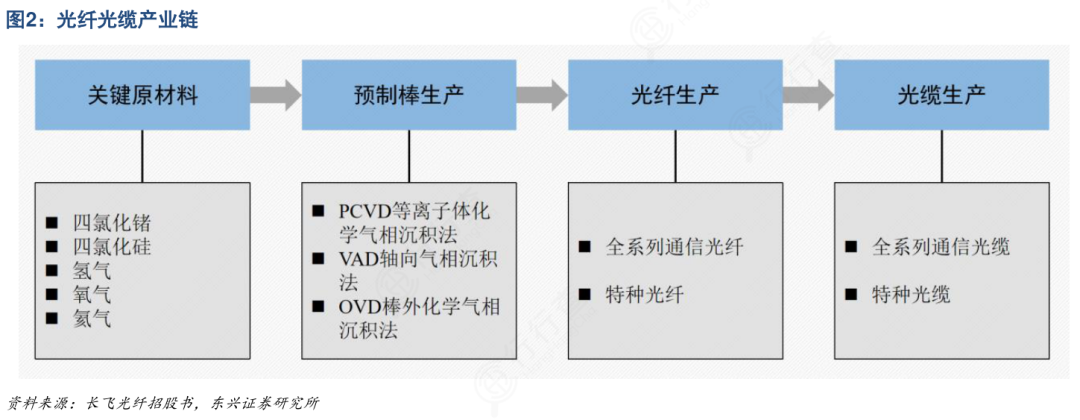

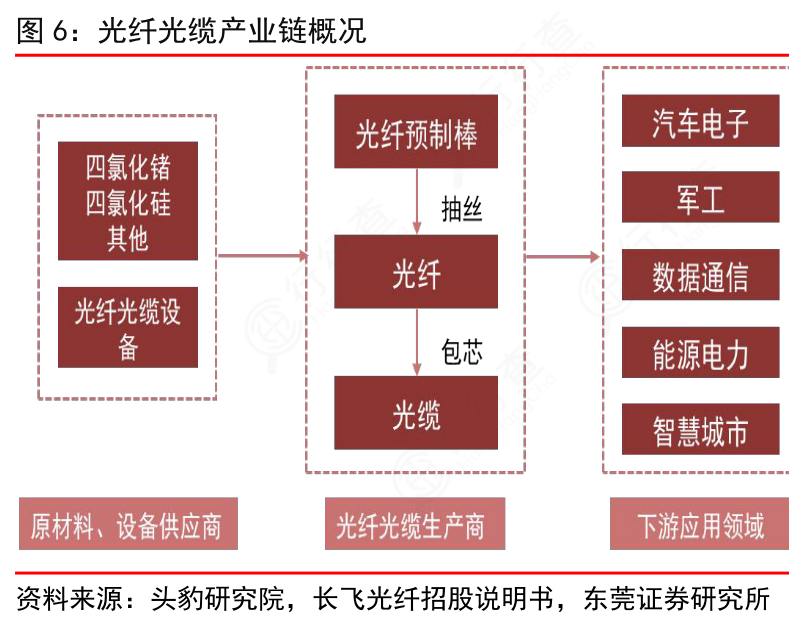

光纤产业链解析

产业链上游

上游核心环节为原材料与关键材料制备,主要包括高纯度石英砂等基础原材料,以及光纤预制棒、光纤涂料等核心材料,同时涵盖预制棒制备设备、拉丝设备等生产与检测设备,其中预制棒是决定光纤性能的关键环节。

产业链中游

中游聚焦光纤与光缆的制造加工,核心流程是将预制棒经高温熔融拉丝形成光纤,再通过涂覆保护层提升稳定性,后续将光纤与加强元件、填充物、外护层等集成加工为光缆,同时提供相关技术解决方案。

产业链下游

下游主要为多元化应用领域,涵盖电信网络建设、数据中心互联等核心场景,同时延伸至智能电网、轨道交通、医疗激光、工业传感及国防通信等多个细分领域,形成广泛的应用终端市场。

光纤市场规模

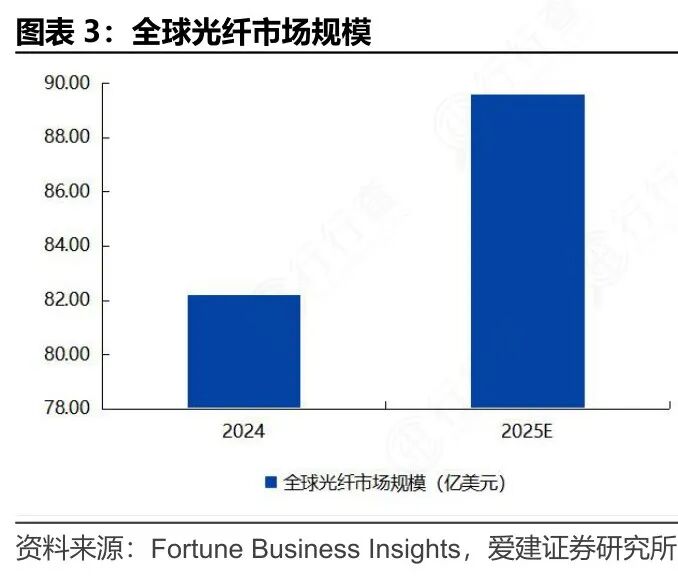

全球市场

FortuneBusinessInsights数据显示,2024年全球光纤市场规模为82.2亿美元,预计2025年将增至约90亿美元。

(数据时间:2025-9)

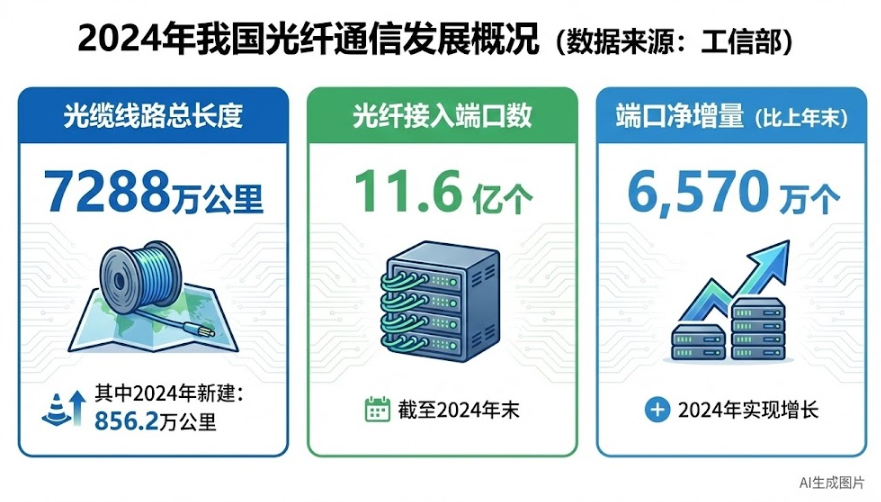

中国市场

根据工信部数据,2024年,我国新建光缆线路长度856.2万公里,全国光缆线路总长度达7288万公里;光纤接入端口11.6 亿个,比上年末净增6,570 万个。

(数据时间:2025-1)

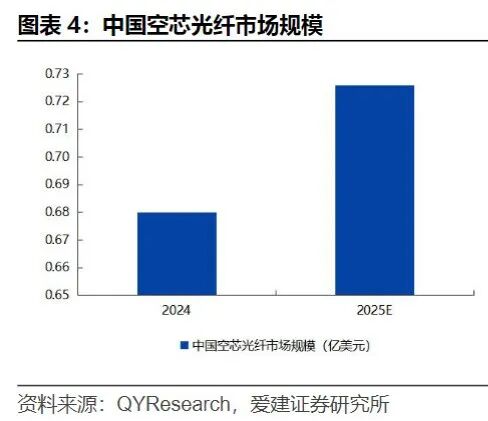

当前,空芯光纤仍处于商业化进展初期,发展潜力巨大。QYResearch数据显示 ,2024年中国空芯光纤市场规模0.7亿美元,占全球光纤市场0.8%。

(数据时间:2025-9)

光纤行业重点公司

上游:原材料 & 光纤预制棒(技术壁垒最高,占产业链70%利润)

核心材料供应商

石英管材/基管:德国 Heraeus(全球唯一主流套管法PCVD RIC供应商)、日本 Tosoh、美国 Momentive;国内有 湖北星晶、湖北飞菱。

高纯化学气体:四氯化硅(SiCl₄)、四氯化锗(GeCl₄),由专业化工企业供应,部分龙头厂商自配。

光纤预制棒制造商(全球仅约20家掌握技术)

国际:康宁(Corning, US)、OFS-Fitel(美)、住友电工(Sumitomo, JP)、藤仓(Fujikura, JP)、古河(Furukawa, JP)、信越化学(Shin-Etsu, JP)。

国内:长飞光纤(全合成法OVD VAD领先)、亨通光电、中天科技、烽火通信、富通信息、通鼎互联、永鼎股份。其中长飞、亨通、中天已实现光棒完全自主。

中游:光纤拉丝 & 光缆成缆(竞争激烈,利润占比约30%)

光纤光缆制造商

长飞光纤、亨通光电、中天科技、烽火通信、通鼎互联、中利集团、特发信息、富通鑫茂、杭电股份、永鼎股份、太平洋电缆。

国内企业占据全球50%以上产能,TOP10中有5家为中国企业(长飞、亨通、中天、烽火、富通)。

下游:应用场景 & 系统集成

主要客户

电信运营商:中国移动、中国电信、中国联通(占中国需求80%);海外如 Lumen(美)、Deutsche Telekom(德)。

数据中心:谷歌、Meta、微软、亚马逊、阿里、腾讯——驱动高端光纤(G.654.E、空芯光纤)需求。

行业应用

海缆:亨通、中天主导;

电力/轨交/军工:中天、亨通、长盈通(特种光纤、保偏光纤);

传感/激光:长盈通、久智光电等。

系统设备商(虽属光通信链,但紧密关联):

华为、中兴、烽火通信、诺基亚——负责OTN、PON等传输系统部署。

关键观察点

利润分布:预制棒(70%)> 光纤拉丝(20%)> 光缆成缆(10%)。

国产替代:中国在预制棒和光缆环节已实现高度自主,但在高端石英材料(如Heraeus套管)和部分检测设备上仍有依赖。

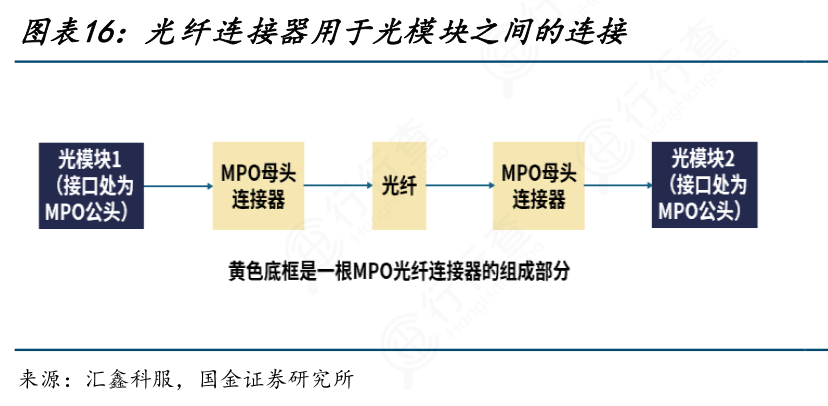

新驱动力:AI算力基建推动G.654.E超低损耗光纤、空芯光纤、MPO连接器需求,长飞、亨通、长盈通、太辰光等受益

VIP复盘网

VIP复盘网