【华泰全球科技战略】小米造芯:缩小和苹果差距的重要一步

时间:2025-05-28 07:26

上述文章报告出品方/作者:华泰证券,黄乐平/张皓怡/余熠等;仅供参考,投资者应独立决策并承担投资风险。

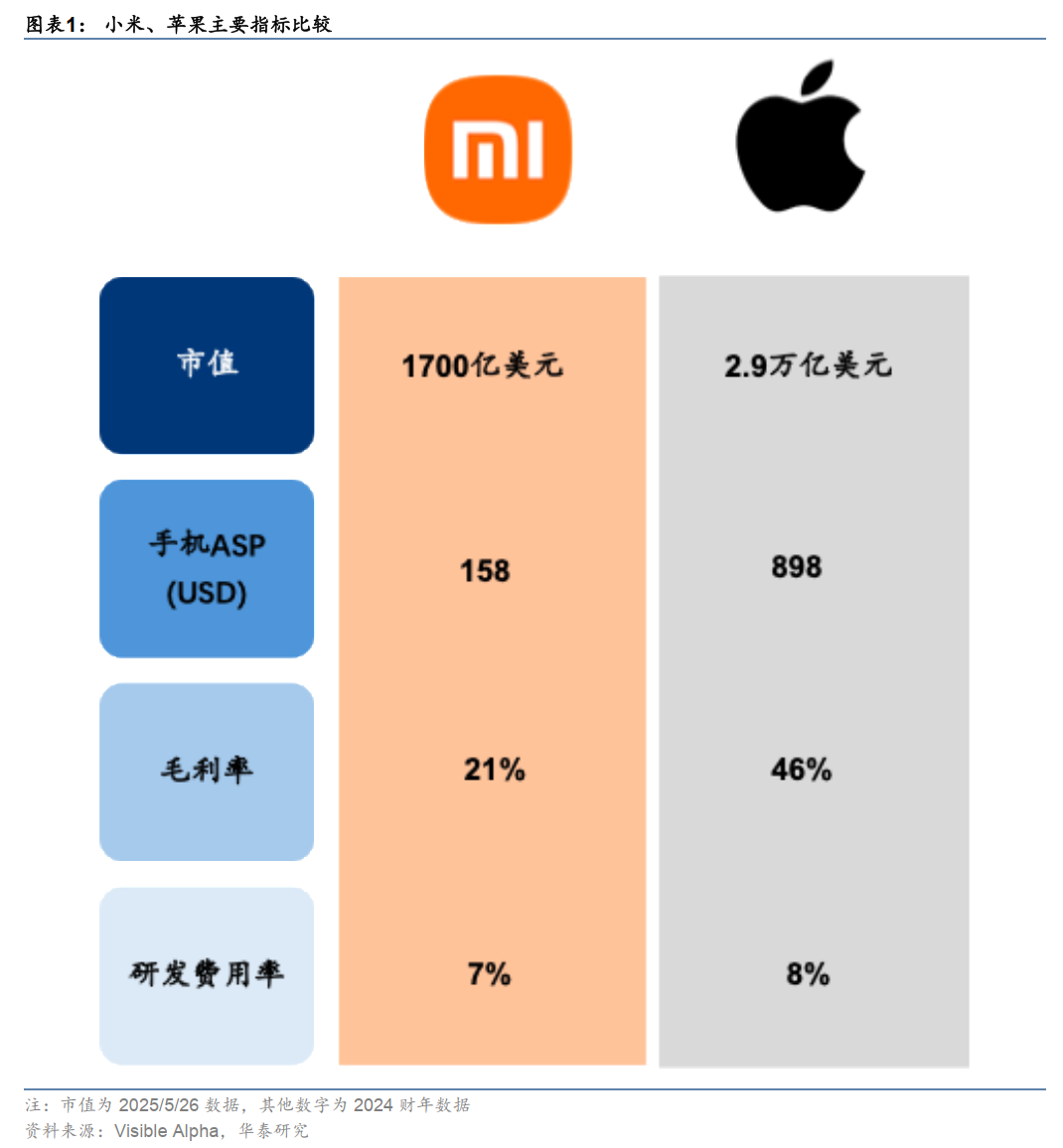

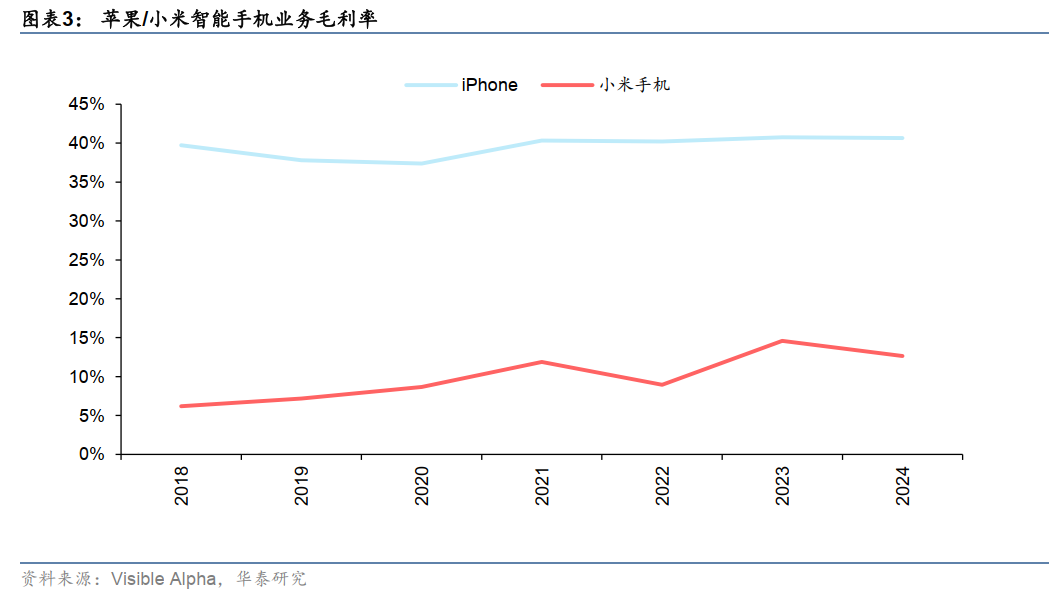

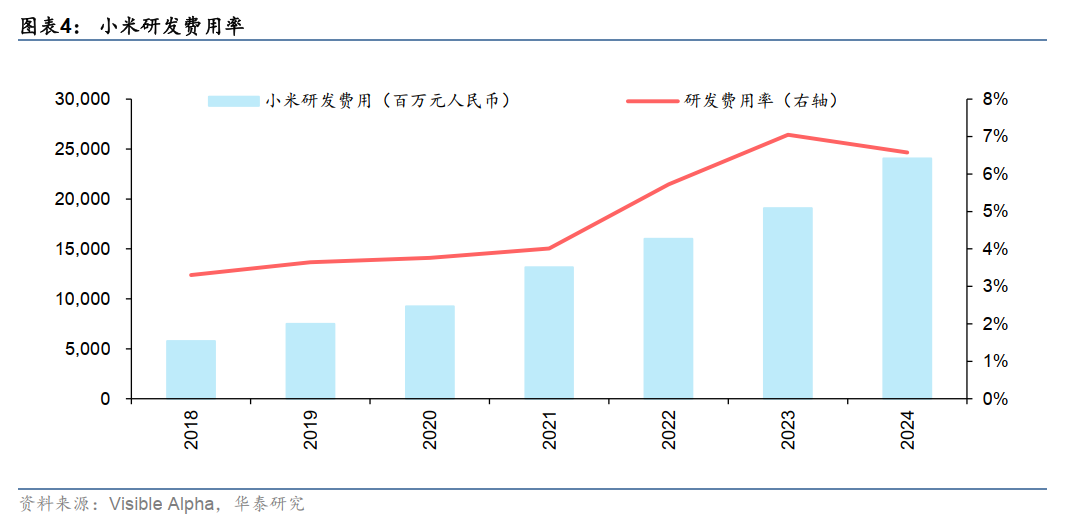

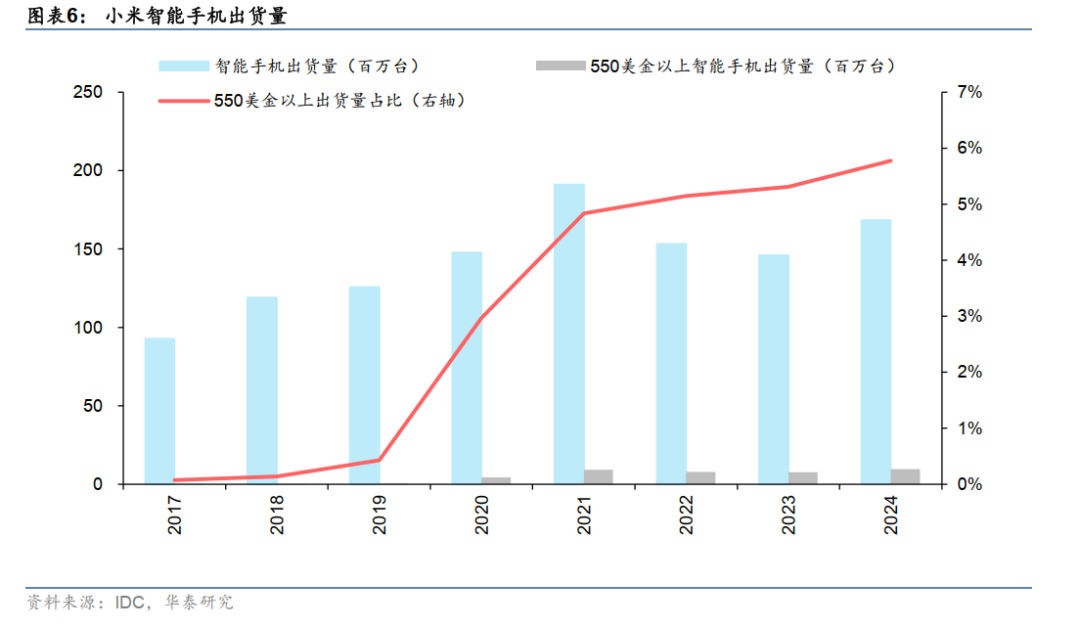

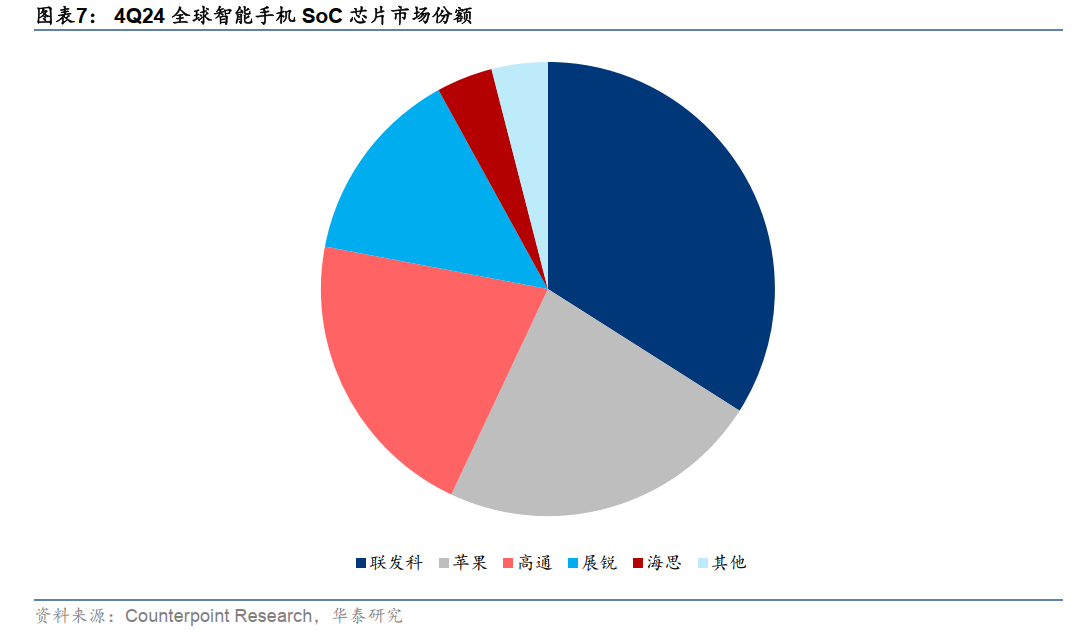

我们认为自研芯片是小米发展历史上重要的里程碑,也是中国半导体设计行业的重要事件。这篇报告从1)这两款芯片可能为小米及其他品牌厂商业务带来的变化,2)芯片业务对品牌厂商财务指标的影响,以及3)小米自研芯片对中国和全球芯片市场格局可能造成的影响三个角度进行分析。和苹果相比,小米虽然手机出货量上差距不大(2024年1.7亿台vs 2.3亿台),但市值只有苹果不到6%(2025/5/26)。我们认为苹果多年构建起来的基于自研芯片、自研操作系统(iOS)和算法的生态是品牌厂商重要的护城河,自研芯片是包括小米在内的品牌厂商构建独立生态的重要一步。观点#2:自研芯片有望帮助品牌扩大高端手机市场份额小米一直以极致性价比著称,这意味着其产品在同等配置下,价格通常比其他品牌更具优势。但这也导致小米产品价格带偏低,例如小米2024年在国内4000元以上高端手机市场份额仅6%,显著低于苹果/华为。以小米发布的O1和T1,以及苹果的A系列和C系列基带芯片为例,通过芯片自研,品牌厂商能够:1)提供差异化的服务(例如:端侧AI)和更好的性能(例如:超长待机时间);2)提高对供应链的影响力。比如通过加深芯片架构理解,小米或能更好地与高通、联发科合作;3)提升品牌认知度,从而有望提升其高端手机、智能电动车等的份额。观点#3:芯片业务会提高研发费用,毛利率或先抑后扬小米的研发费用从2018年上市时的仅58亿人民币上升到2024的240亿人民币。研发占收比也从3%上升到7%。公司表示,2021年重启大芯片研发开始,自研芯片四年投入135亿人民币,至少投资十年和500亿元。毛利率方面,我们认为芯片业务初期或拉低品牌厂毛利率,取决于公司对芯片业务的会计确认规则,当每年芯片出货量超过1000万颗之后,有望提升手机业务毛利率。观点#4:小米芯片自研或对第三方手机芯片市场造成一定影响全球手机芯片市场玩家主要包括,高通(4Q24份额21%)、联发科(4Q24份额34%)、苹果(23%,自用)、和海思(4%,自用)。小米是三星以外,目前全球最大的手机芯片采购方(2024年:1.7亿台,份额14%)。此外,截至2024/12/31,小米AloT平台已连接IoT设备数(手表、手环、眼镜、机顶盒等)累计超9亿。小米芯片自研如果规模持续扩大,或对第三方手机芯片市场造成一定影响。公司强调小米定位为全球化科技公司,代工流片完全合法合规。小米会坚持消费级民用定位,不做芯片公司,专注提升自有品牌竞争力。我们认为这个策略,以及采用ARM公版架构和台积电代工的策略相对安全,但仍需密切关注地缘政治风险。观点#6: 下一颗芯片可能是5G基带/智能座舱芯片我们认为玄戒O1/T1只是起点,小米未来有可能发力5G基带芯片、智能座舱芯片等。T1芯片为未来5G基带芯片的开发奠定了技术基础。汽车智能座舱芯片和手机应用处理器在功能上高度类似,智能座舱芯片也有可能成为下一款产品。风险提示:汽车进展不及预期;智能手机需求不及预期;芯片研发不成功。和苹果相比,小米虽然手机出货量上差距不大(2024年1.7亿台vs 2.3亿台),但市值只有苹果不到6%(2025/5/26)。我们认为苹果多年构建起来的基于自研芯片、自研操作系统(iOS)和算法的生态是品牌厂商重要的护城河,自研芯片是包括小米在内的品牌厂商构建独立生态的重要一步。观点#2:自研芯片有望帮助品牌扩大高端手机市场份额复盘品牌厂商芯片自研历史,苹果推出用于iPhone、iPad的A系列芯片以及用于Mac的M系列芯片,特斯拉2019年发布自研自动驾驶芯片。我们认为品牌自研芯片:1)摆脱了对英特尔、英伟达等厂商迭代周期的依赖,强化了产品差异化能力;2)降低了CPU采购成本,2024年苹果智能手机毛利率为40.7%。通过芯片和系统的深度融合,品牌能够提供其他厂商无法复制的独特体验。这种差异化不仅体现在性能跑分上,更重要的是在AI处理、影像算法、系统优化等方面形成独有优势,类似于苹果iPhone相对于其他手机的体验差异。随着玄戒O1产品的推出和技术成熟,预计小米在高端市场的份额将进一步提升。据Visible Alpha,小米手机2024年毛利率12.7%,相比苹果智能手机40.7%的毛利率仍有差距。自研有望减少外购成本,长期有望提高毛利率。此外,品牌在供应链中或拥有更强的话语权,有望降低供应链风险,在成本控制方面获得更大主动权。

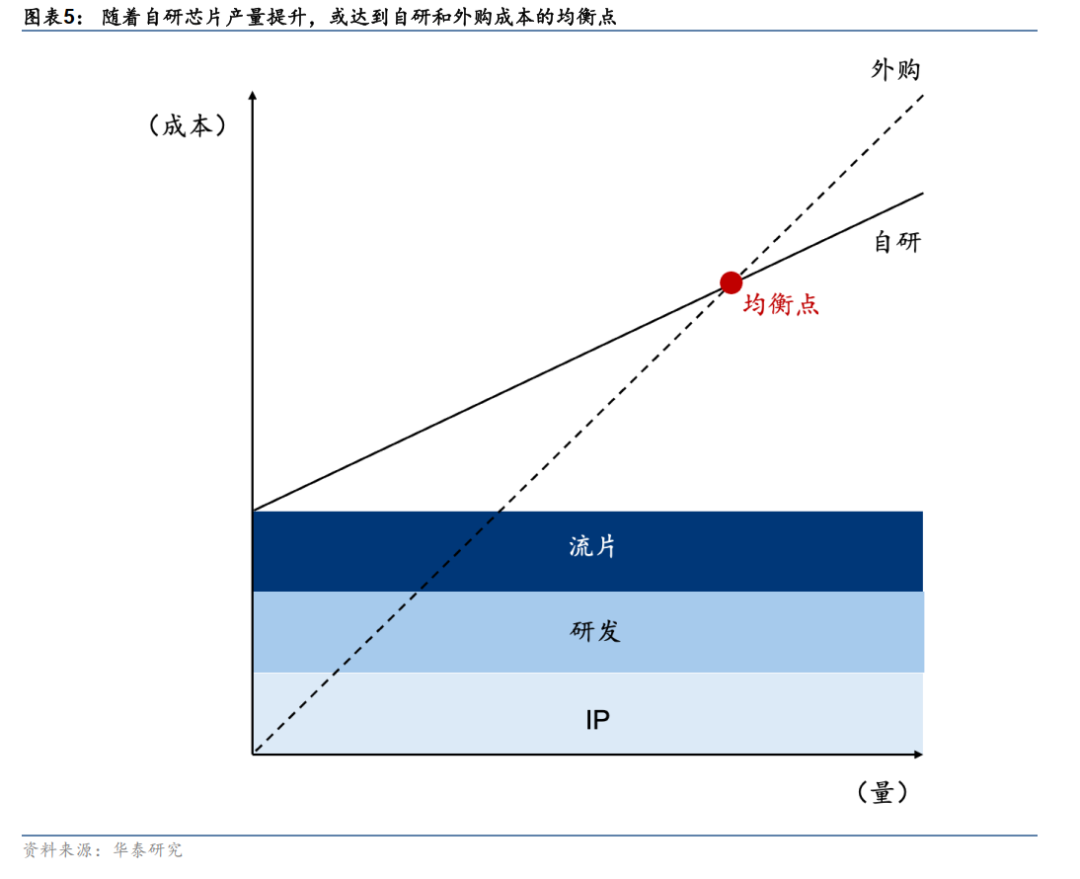

观点#3:芯片业务会提高研发费用,毛利率或先抑后扬芯片设计是一个固定成本很高的业务,初期可能会对品牌利润率水平造成一定影响。据Tom’s Hardware,苹果M3系列芯片的流片成本接近10亿美元。由于初期芯片出货量较小,芯片相关的研发投入(在2021年重启自研大芯片项目时,小米便计划至少投资10年和投资500亿元,截至2025年4月底已经投入超135亿元)。据小米发布会(5/22),玄戒O1类似规模的3nm芯片,每一代研发投资约10亿美元。如果只销售100万台,仅芯片研发成本平均每台就超过1000美元。若计算研发费用及流片、材料等成本,假设外购芯片成本200美元,即人民币约1436元左右,则芯片量产数量需要增加至1000万颗,则自研与外购费用接近。据IDC,小米2024年智能手机全球出货量1.68亿台,其中4000元以上机型出货量接近1000万台。我们认为,若高端机芯片全部自研,则研发投资或可摊薄至与外购费用基本持平。观点#4:小米芯片自研可能导致第三方手机芯片市场萎缩根据2024年第四季度Counterpoint Research发布的全球智能手机AP/SoC芯片市场报告,联发科、苹果、高通、展锐、海思分别占据34%、23%、21%、14%、4%的市场份额。小米成为全球第四家具备3nm芯片设计能力的企业,打破了苹果、高通、联发科三家企业的格局,提升小米对芯片供应商的议价能力,长期有望帮助公司提升毛利率(2024年小米手机:12.7% vs苹果手机:40.7%)。小米定位为全球化科技公司,代工流片完全合法合规。小米会坚持消费级民用定位,不做芯片公司,专注提升自有品牌竞争力。我们认为这个策略,以及采用ARM公版架构和台积电代工的策略相对安全,但仍需密切关注地缘政治风险。观点#6: 下一颗芯片可能是5G基带/智能座舱芯片我们认为玄戒O1只是起点,小米未来有可能发力5G基带芯片、智能座舱芯片等场景。从技术发展逻辑看,小米芯片业务或将遵循从简单到复杂、从消费级到工业级的演进路径。中期,市场关注5G基带芯片的研发。由于5G基带的技术复杂度远超4G,需要兼容多频段、支持SA/NSA双模,并解决与现有网络的平滑切换问题,研发周期仍待观察。长期,汽车业务也可能是小米芯片技术应用的重要场景。汽车进展不及预期。小米当前汽车进展顺利,市场预期较高,但竞争激烈。若汽车工厂产能落地或销售不及预期可能带来下行风险。智能手机进展不及预期。智能手机全球当前需求较弱,且竞争激烈,整体地缘政治对品牌展业也有影响,如市占率提升不及预期可能带来下行风险。芯片自研不成功。若芯片自研不成功,或对品牌造成负面影响。

VIP复盘网

VIP复盘网