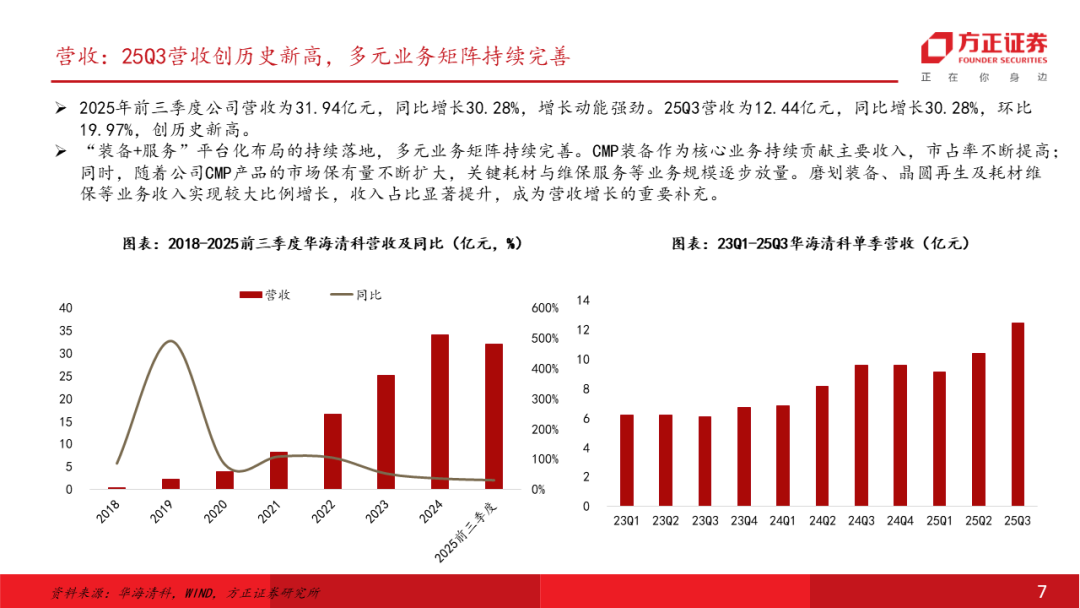

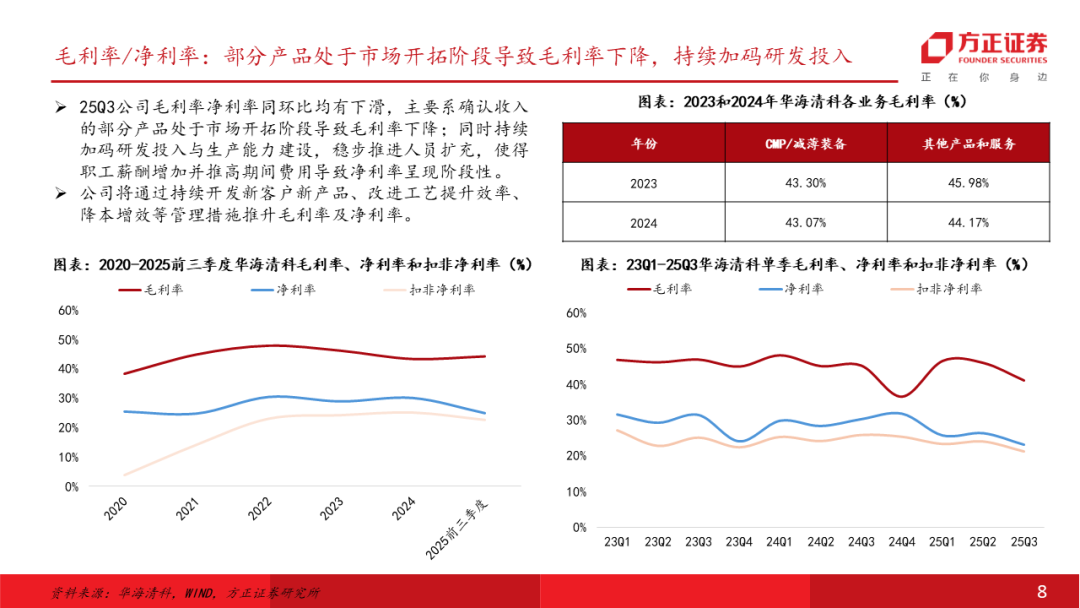

核心观点

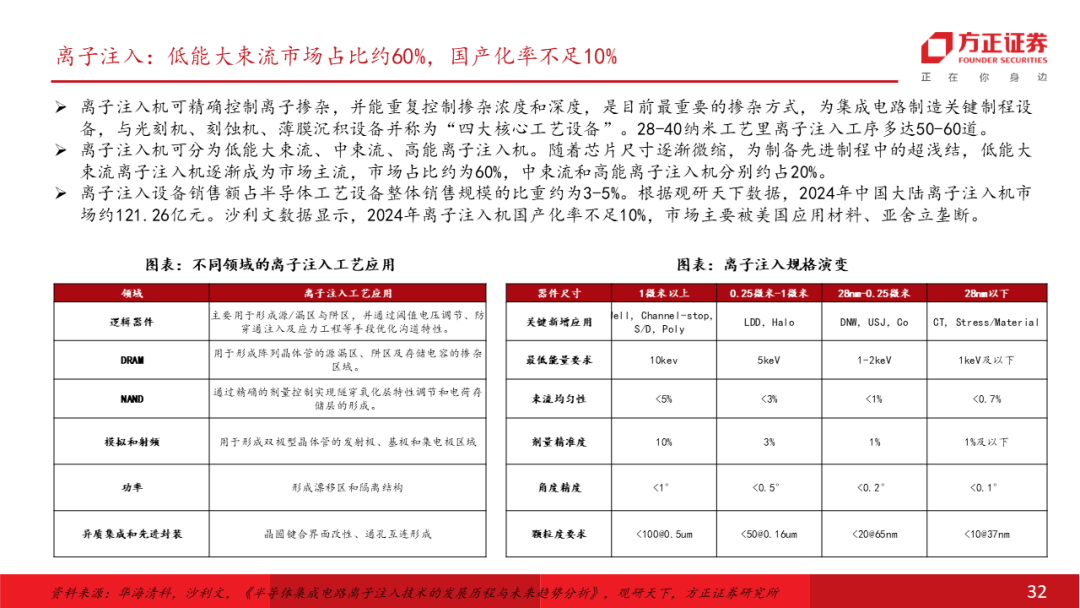

十五五规划半导体自主可控提速,先进制造全产业链或迎快速发展期,国产半导体设备与存储客户共同研发,加速国产化率的提升,当前我们看国内存储的产能与全球龙头均存在显著的差距,需要充分的产能以确保稳定的供应体系。在先进制造环节,国产半导体经过多轮共同研发、验证测试、小批量等,有望伴随终端客户的扩产而逐渐提升国产化率,国产半导体有望再上一个台阶。

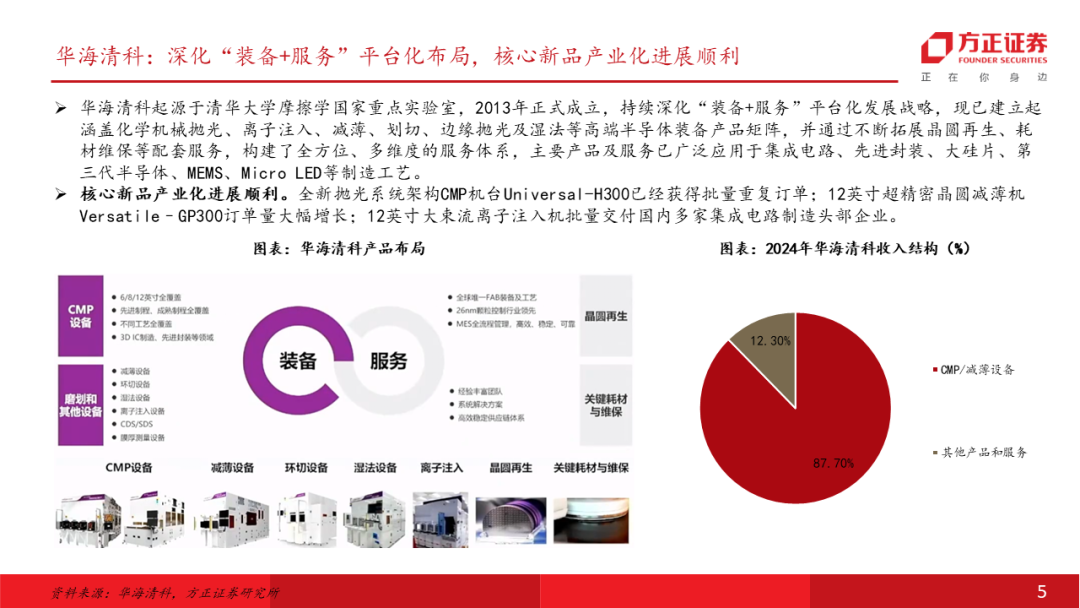

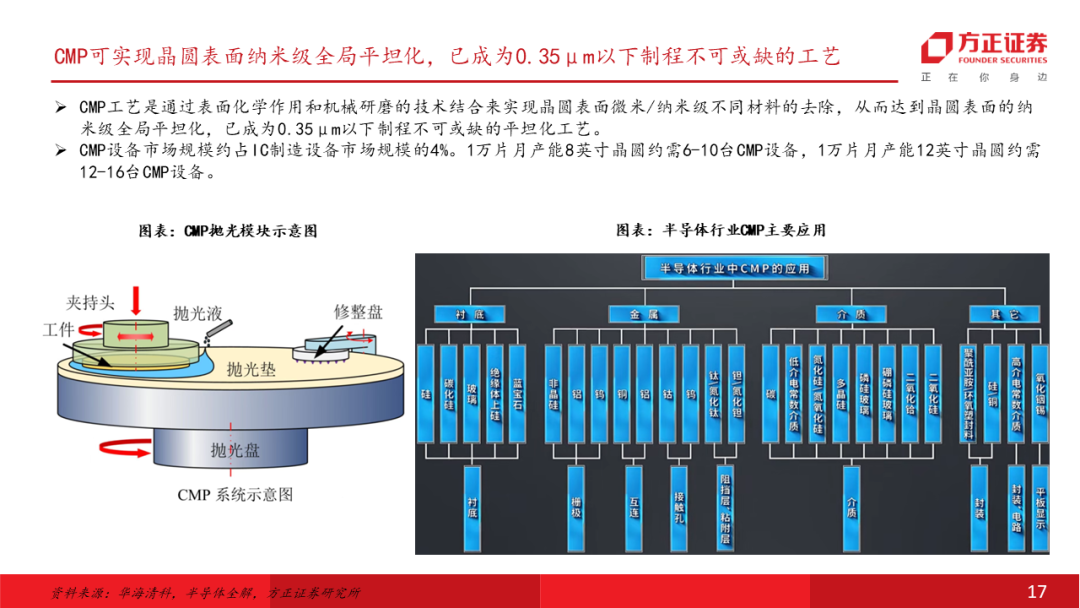

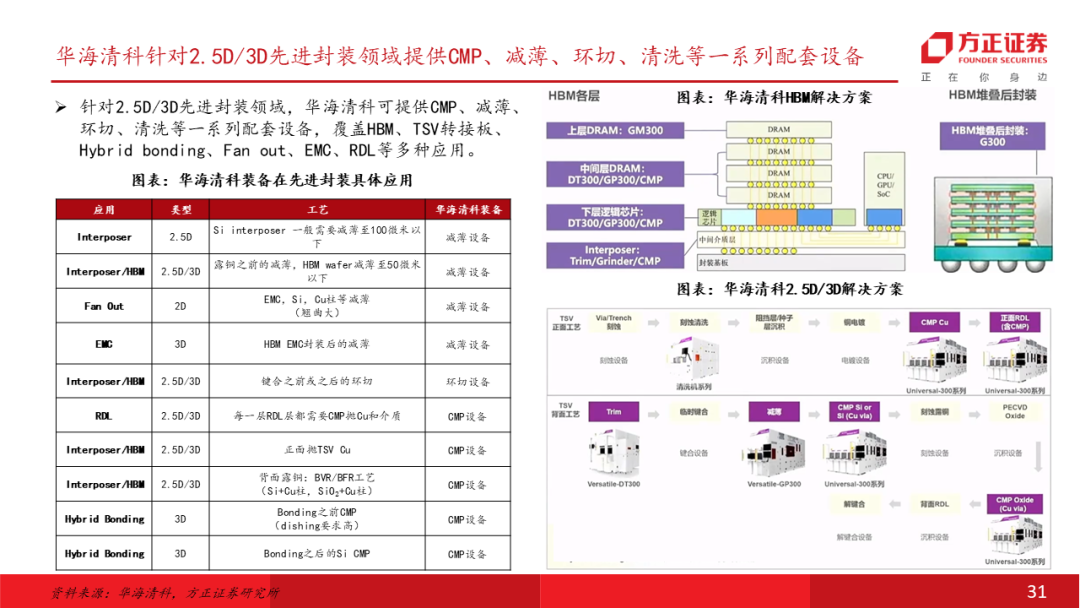

华海清科起源于清华大学摩擦学国家重点实验室,2013年正式成立,持续深化“装备 服务”平台化发展战略,现已建立起涵盖化学机械抛光、离子注入、减薄、划切、边缘抛光及湿法等高端半导体装备产品矩阵,并通过不断拓展晶圆再生、耗材维保等配套服务,构建了全方位、多维度的服务体系。

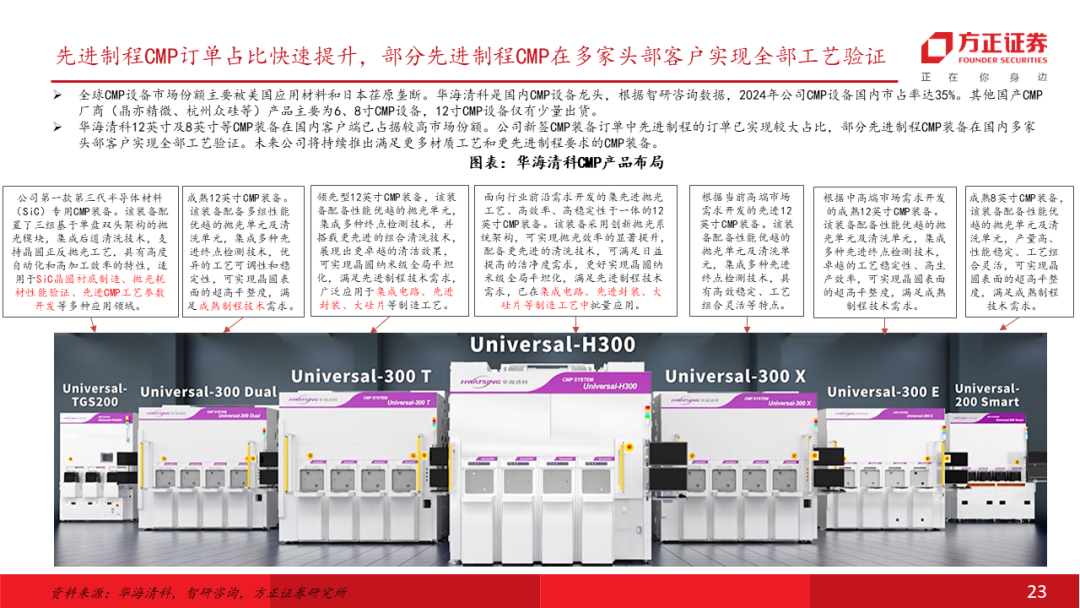

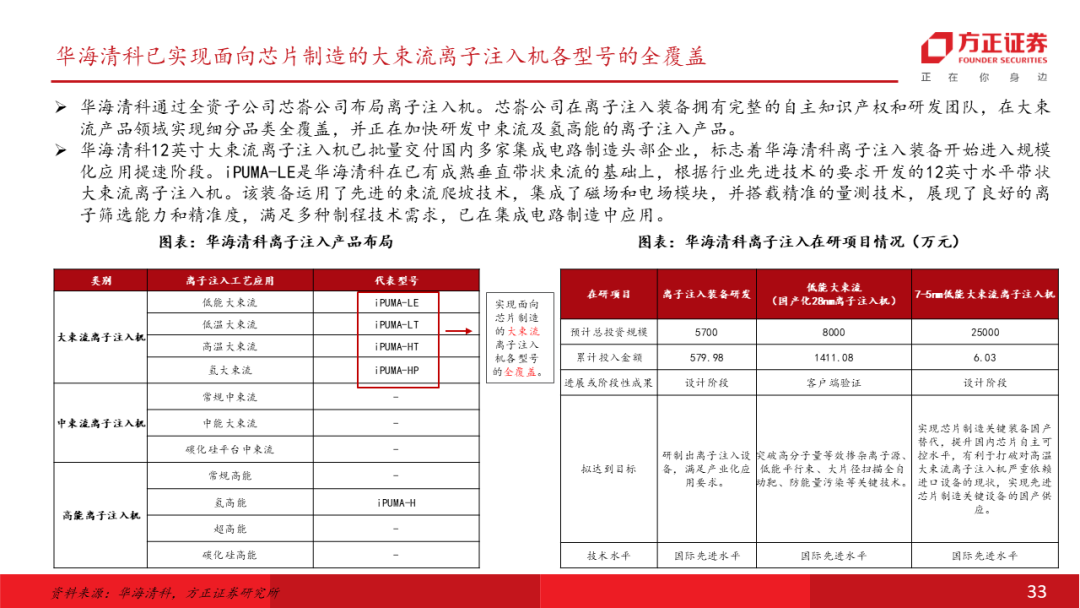

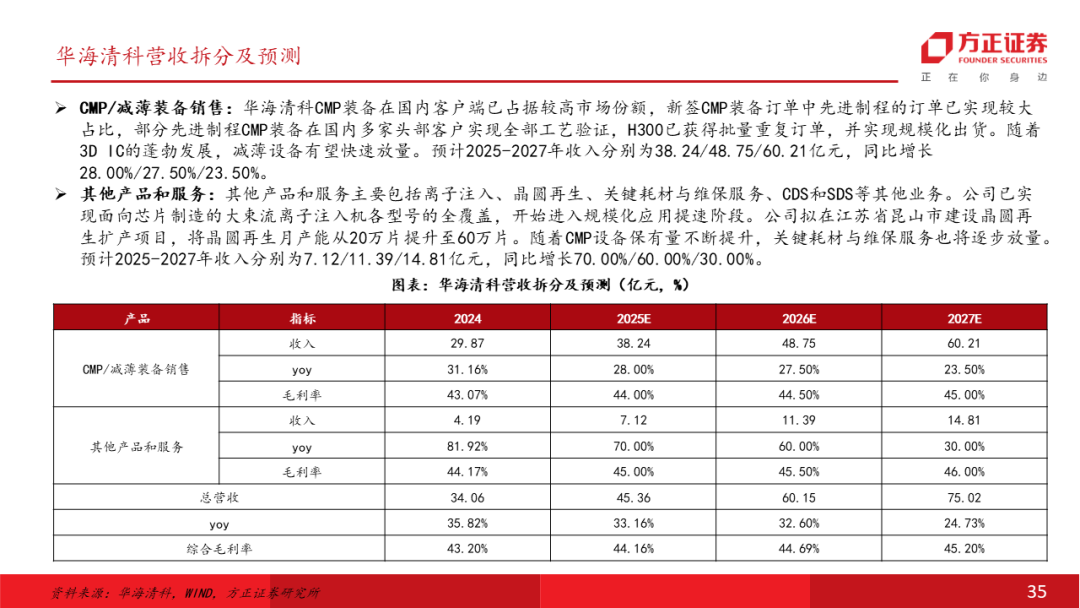

核心新品产业化进展顺利。新签CMP装备订单中先进制程的订单已实现较大占比,部分先进制程CMP装备在国内多家头部客户实现全部工艺验证,全新抛光系统架构CMP机台Universal-H300已经获得批量重复订单。12英寸超精密晶圆减薄机Versatile–GP300晶圆减薄的极限厚度及TTV均已达到国际先进水平,累计出机突破20台。华海清科已实现面向芯片制造的大束流离子注入机各型号的全覆盖,12英寸大束流离子注入机批量交付国内多家集成电路制造头部企业。

盈利预测

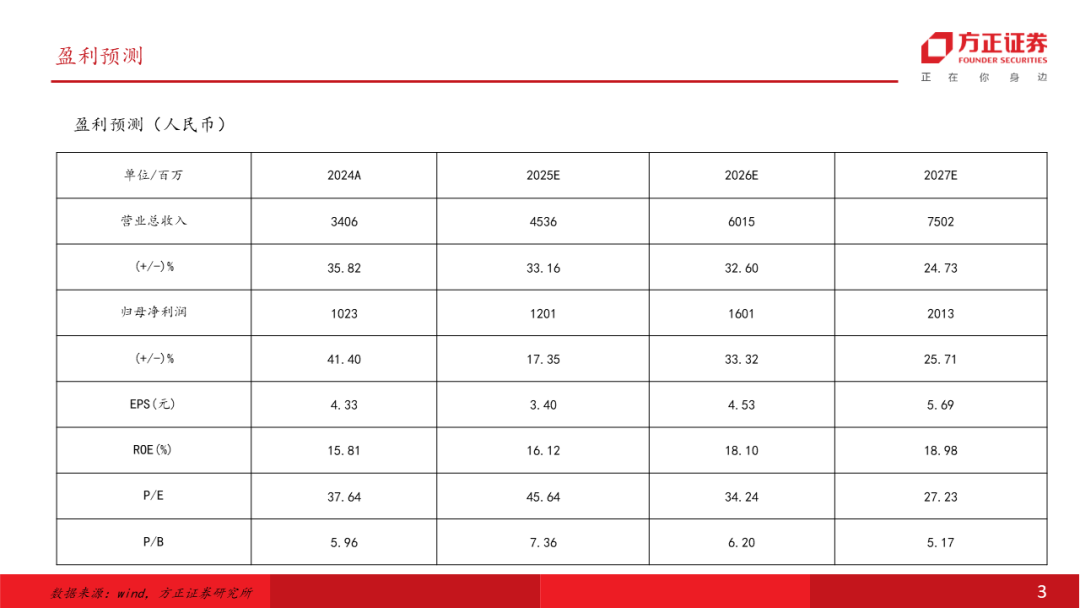

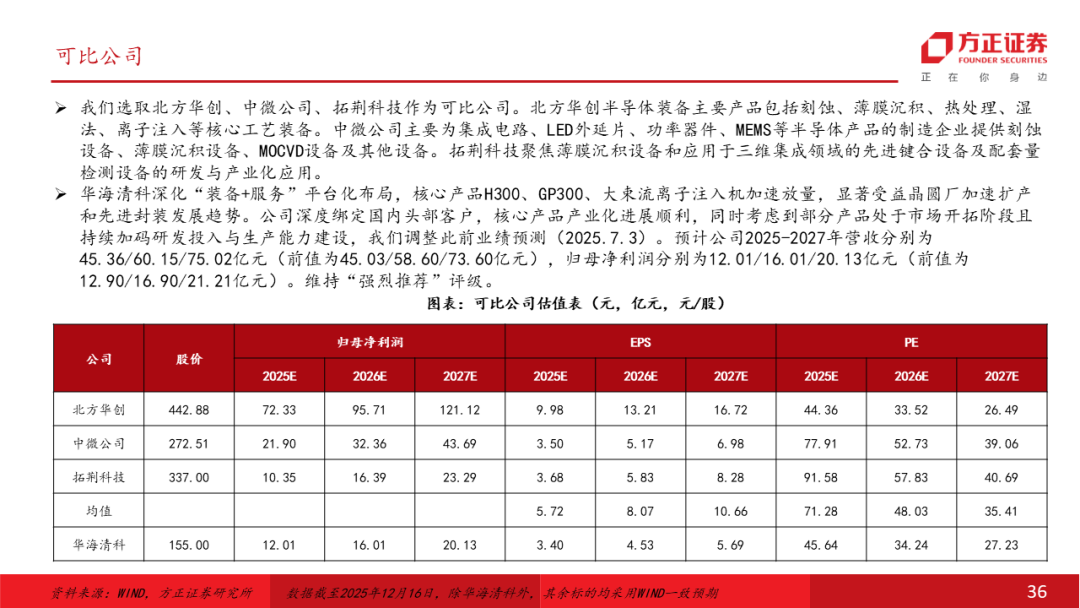

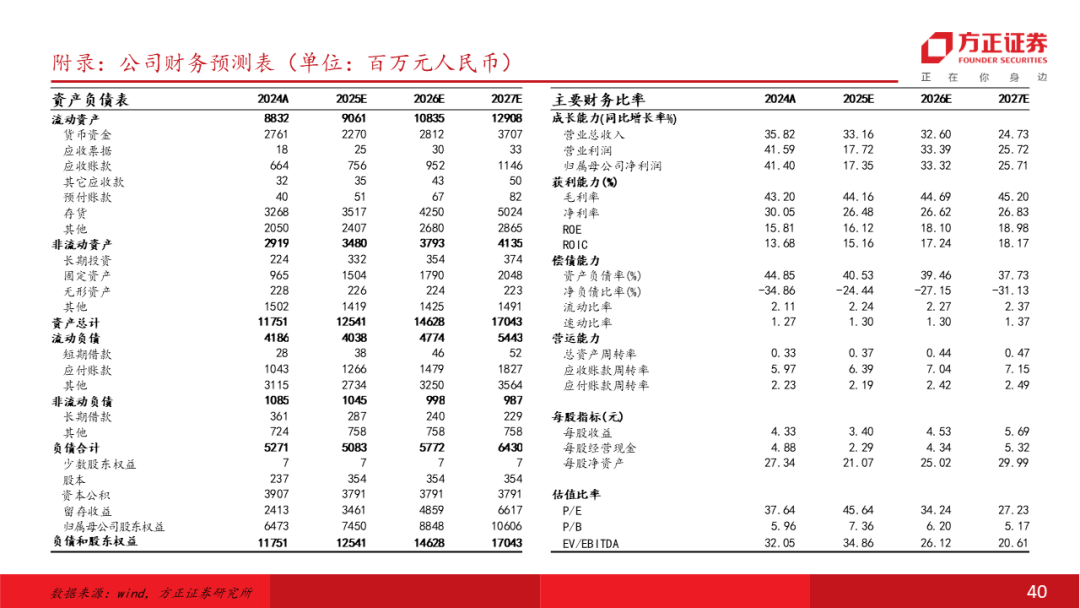

公司深度绑定国内头部客户,核心产品产业化进展顺利,同时考虑到部分产品处于市场开拓阶段且持续加码研发投入与生产能力建设,我们调整此前业绩预测(2025.7.3)。预计公司2025-2027年营收分别为45.36/60.15/75.02亿元(前值为45.03/58.60/73.60亿元),归母净利润分别为12.01/16.01/20.13亿元(前值为12.90/16.90/21.21亿元)。维持“强烈推荐”评级。

风险提示

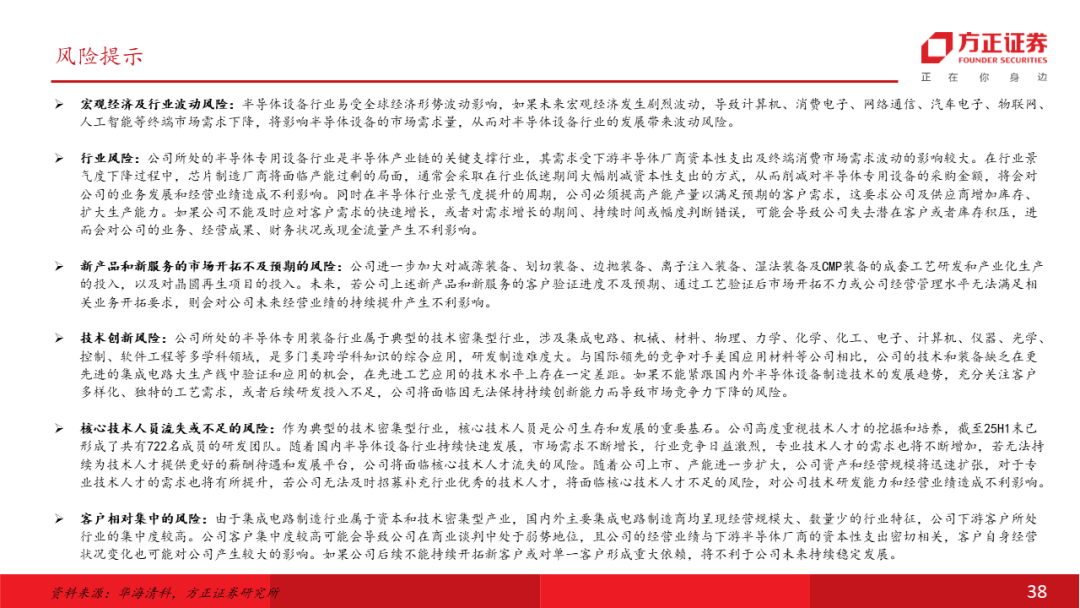

宏观经济及行业波动风险,行业风险,新产品和新服务的市场开拓不及预期的风险,技术创新风险,核心技术人员流失或不足的风险,客户相对集中的风险等。

VIP复盘网

VIP复盘网