报告摘要

◾资源为王,收购大型铜矿山。公司于12月8日以现金 5 亿元收购金石矿业 60% 股权。其核心资产 460 高地铜钼矿地处大兴安岭北段,是包括紫金矿业多宝山、 铜山、中金黄金乌奴格吐山在内的大兴安岭北段已发现 5 处大型规模铜矿床之一。 460 高地岩金矿 I 号铜钼矿带现有探明 控制 推断资源铜金属量约 154 万吨(平均品位 0.15%),钼金属量约 46 万吨(平均品位 0.046%),当量铜金属量 390 万吨(平均品位 0.39%)。资源为王时代,并购优质矿山资源,标志公司开启大型矿企新征程。

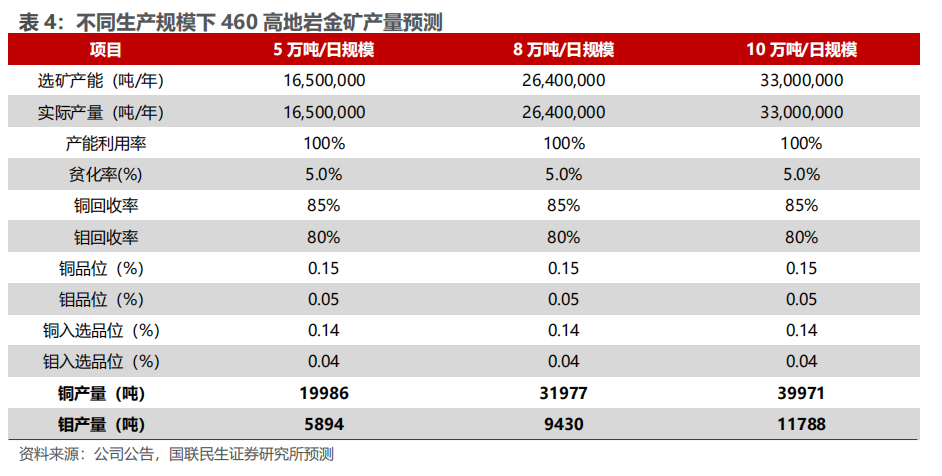

◾参考同行收购对价低,进军大型铜矿开发。公司矿业团队从几年前开始接触并跟踪金石矿业 460 项目,此次收购对价较为优惠。参考近期国内大型铜矿探矿权收并购案例,公司此次收购 460 项目权益铜资源量对价仅 0.06 万元/吨,远低于茶亭铜多金属矿探矿权(约 0.49 万元/吨)及鸡冠山-胡村铜金钼矿探矿权(约 0.97 万元/吨)。另外,参考大兴安岭北段其他大型规模在产矿山产量业绩情况,中金乌山铜钼矿铜钼金属资源体量与 460 铜钼矿类似,2024 年乌山铜钼矿实现铜/钼产量 6.32 万吨/6100 吨,全年实现业绩约 22.8 亿元。假设矿山贫化率 5%以及 85%铜回收率、80%钼回收率,以矿山探明资源口径为品位依据,在 5/8/10 万 吨采选规模以及 330 天/年的生产工期假设下,矿山对应铜金属年产量约19986/31977/39971吨,钼年产量约5894/9430/11788吨。

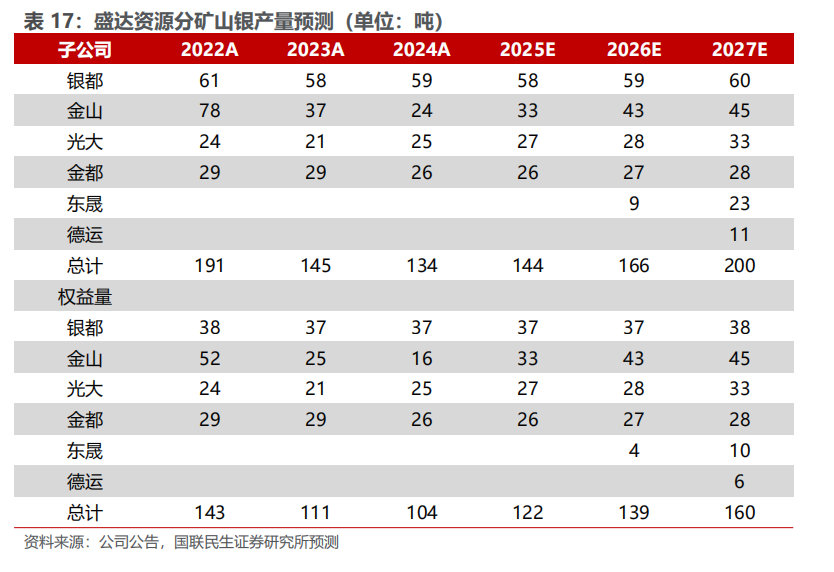

◾原有矿山技改 投扩产落地,成长可期。公司上市后自 2015 年至 2019 年,先后收购光大矿业、金都矿业、东晟矿业、金山矿业、德运矿业,持续扩大矿业版图。2023 年,公司收购鸿林矿业 53%股权,2024 年收购金山矿业剩余 33%股权, 实现对金山矿业的完全控股,同年启动发股收购鸿林矿业剩余 47%股权。技改:金山矿业自然矿石类型随开采标高加深由氧化矿石过渡为原生矿石,公司于 2023 年 10 月开展技改工作,2024 年 10 月完成后回收率得到提升;资源接续 投扩 产:2024 年 8 月银都矿业北矿区通过评审备案并完成矿业权整合,东晟矿业建设工程持续开展,另有德运矿业与 460 铜钼矿远期项目。2025 年 9 月 10 日,鸿林矿业菜园子铜金矿顺利步入试生产阶段,持续扩大矿业版图。在金山矿业剩余股权收购及技改完成后产量如期释放、鸿林矿业试生产顺利产量如期爬坡、2026 年-2027 年东晟德运顺利投产假设下,我们预计公司 2025/2026/2027 年实现白 银产量 144/166/200 吨,权益银产量分别为 122/139/160 吨。

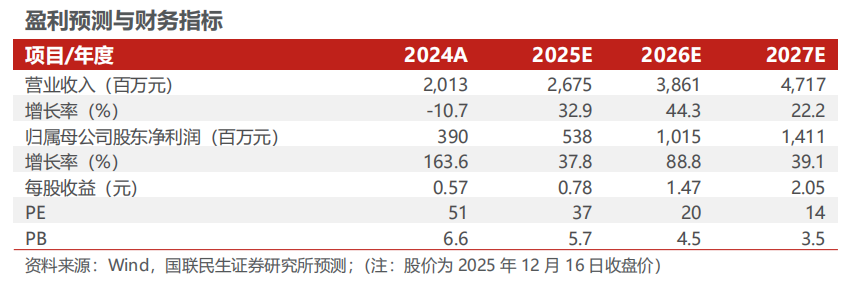

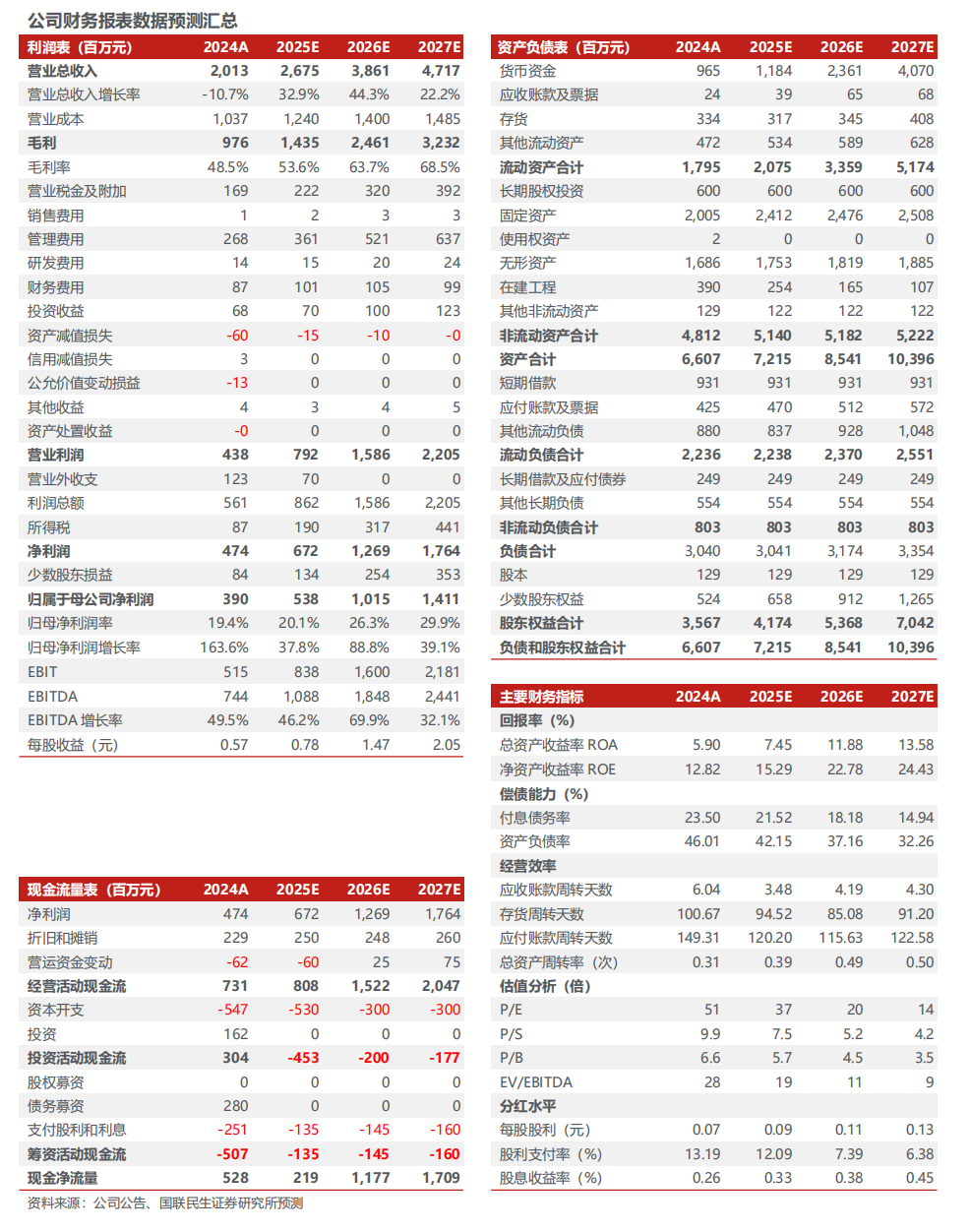

◾投资建议:考虑当前贵金属价格持续上行,叠加金矿已进入试生产阶段,我们预计 2025-2027 年公司归母净利润为 5.38、10.15、14.11 亿元,对应 12 月 16 日收盘价 PE 分别为 37/20/14X,维持“推荐”评级。

◾风险提示:金属价格大幅波动,项目进展不及预期,安全生产风险等。

报告正文

1.收购大体量铜钼矿,助力未来业绩高增

12 月 8 日,盛达资源公告拟以现金 5 亿元收购代洪波、宋和明、梁正斌合计持有的伊春金石矿业 60%股权。金石矿业核心资产为黑龙江省大兴安岭新林区 460 高地岩金矿探矿权。

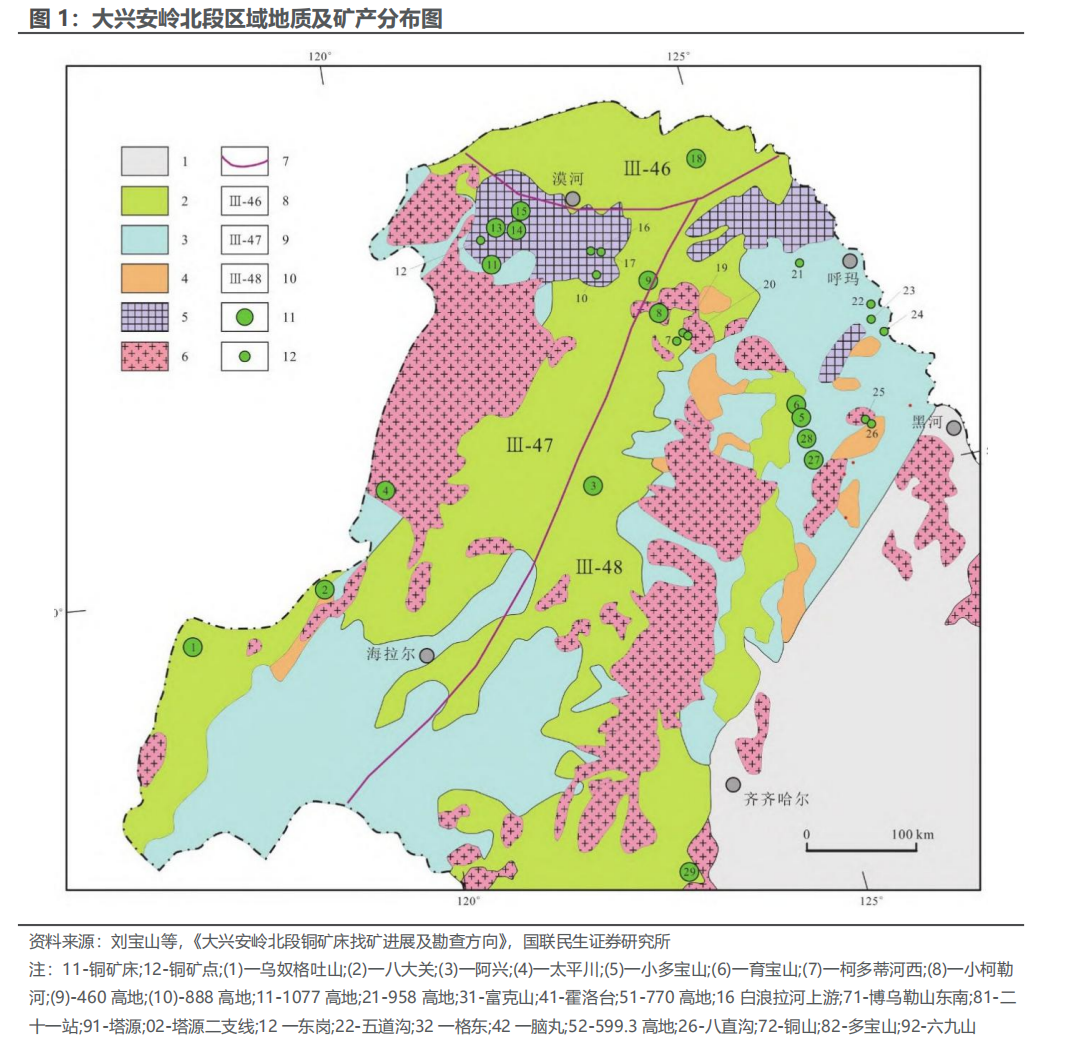

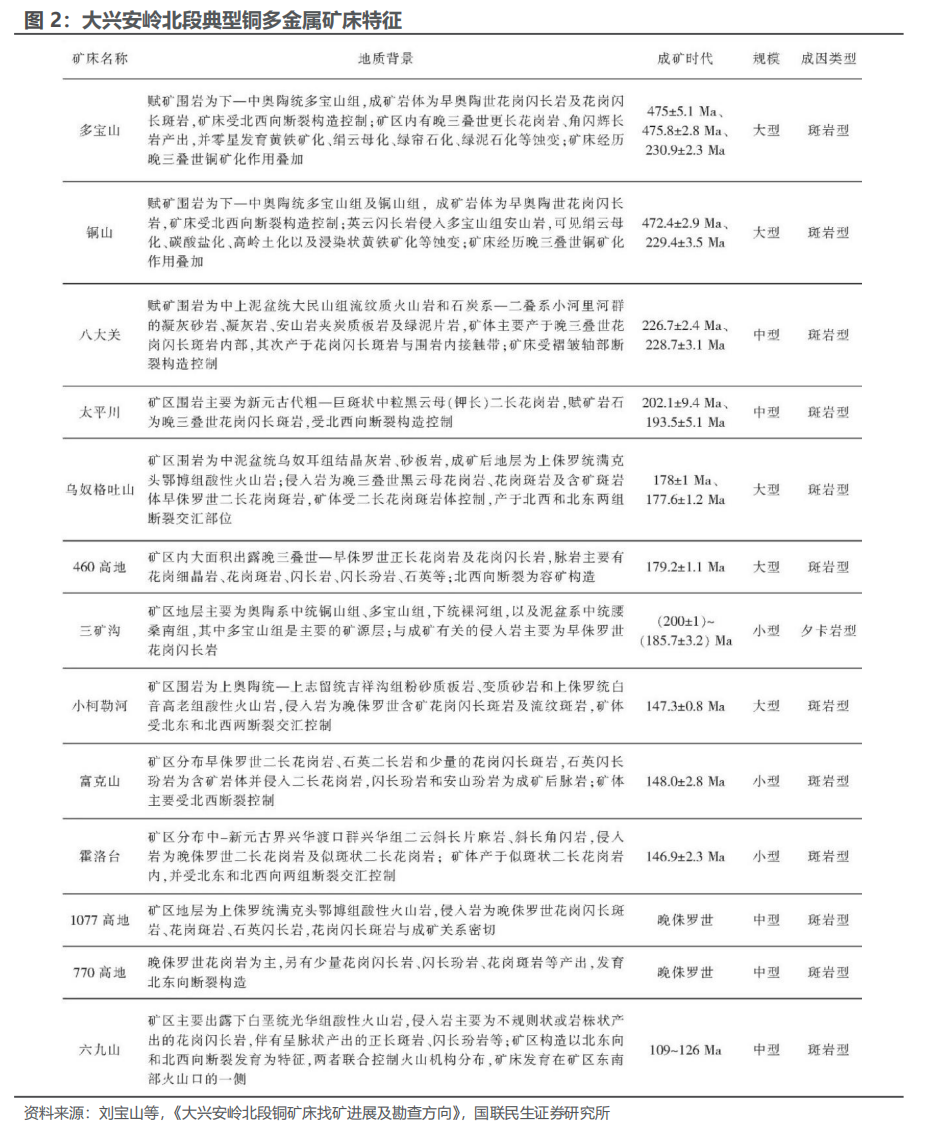

背景方面。460 高地铜钼矿早于 2019 年由黑龙江省第九地质勘查院发现, 属大兴安岭北段地区。大兴安岭北段在大地构造位置上属于兴蒙造山带东段,成矿作用复杂而强烈,形成多处大、中、小型铜矿床。参考中国地质调查局沈阳地质调查中心及黑龙江省自然资源调查院资料,截至 2024 年大兴安岭北段已发现铜矿床及矿点数十处,目前达到大型规模的有多宝山、铜山、乌奴格吐山、小柯勒 河、460 高地铜矿床等 5 处。

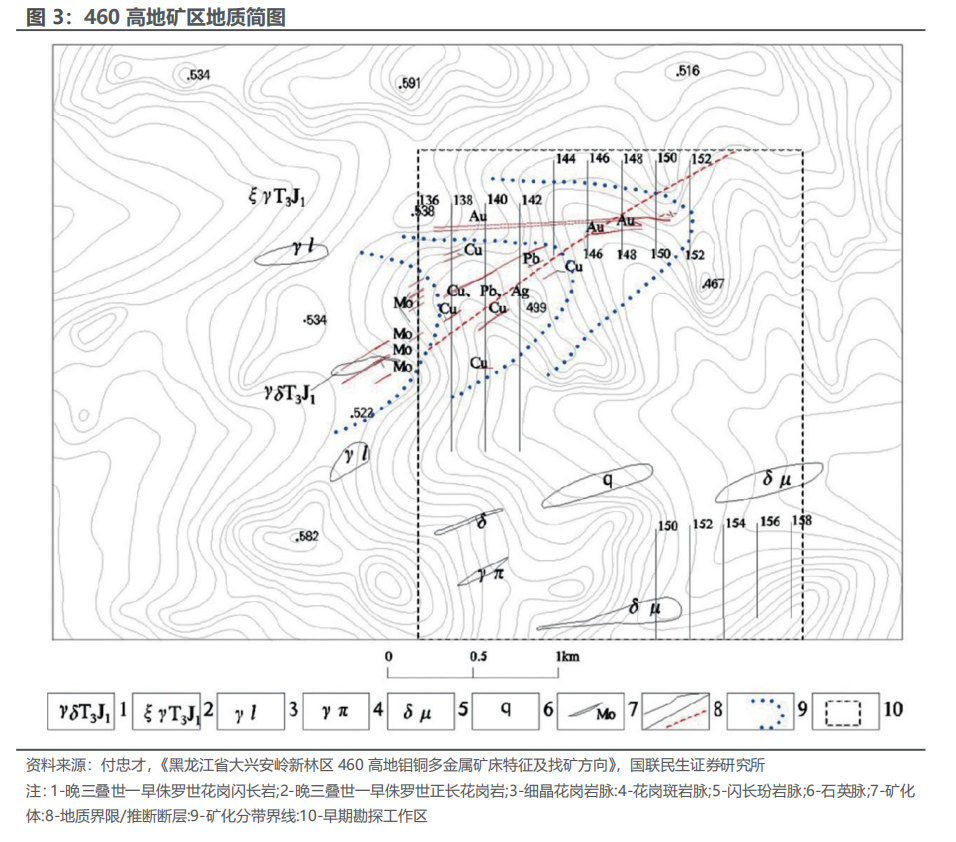

对于矿山自身特征而言,460 高地铜矿床位于大兴安岭新林区,韩家园镇西 30km 处,矿区为浅覆盖区且具有比较典型的斑岩型矿床特征。早期勘探主要矿物为石英(20%)、正长石(65%)、斜长石(10%)及不透明矿物(5%)。

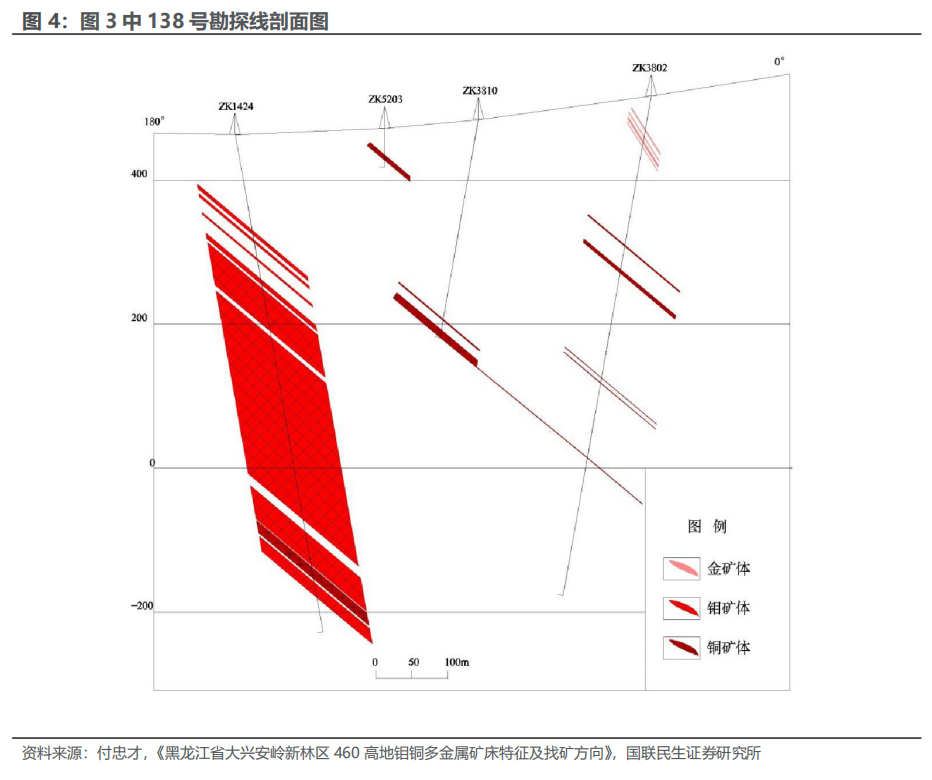

矿体分布上,早期 2020 年区内发现钼矿体 3 条,铜矿体 11 条(其中低品位矿体 7 条),金矿体 7 条及铜多金属矿化体 1 条。钼矿体控制长度 200~600m、延深 60~600m、平均厚度 3.56~54.51m,Mo 平均品位 0.073%~0.102%、 伴生 Cu 最高品位 0.18%;铜矿体控制长度 200m、延深 200~560m、厚度 1.14~7.33m,Cu 平均品位 0.23%~1.22%、伴生 Mo 最高品位 0.051%;金矿体矿体长度 80~410m、延深 47.5~225m、厚度 0.84~3.18m,最大平均品位 4.09x10-6。参考图 3 及图 4,矿体在空间上具有分带性,在地表钼矿体主要见于 136 线、铜矿体见于 136~144 线,144 线以东及铜矿体北部为金矿体出露部位; 从 138 线剖面上看,垂向上表现为:从地表到深部依次为金矿体、铜矿体、钼矿体。

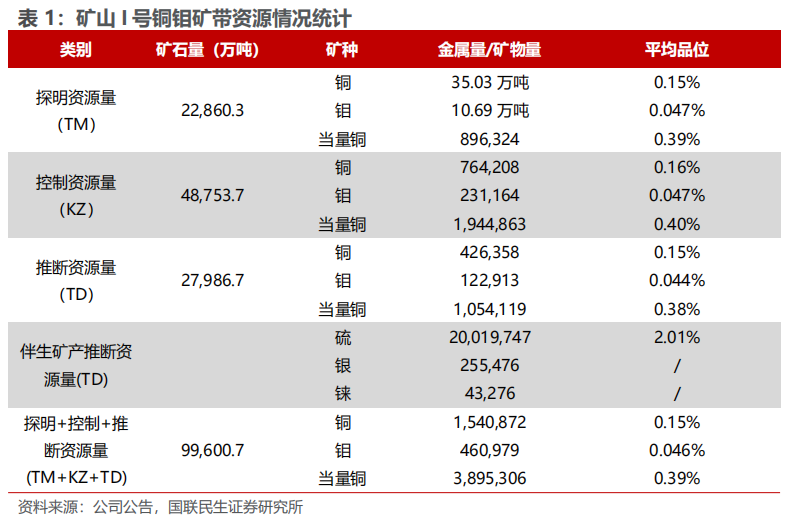

根据最新 2025 年矿山储量评审意见书,460 高地岩金矿探矿权矿区圈出矿化蚀变带 3 条,I 号为铜钼矿化蚀变带,II、III 号为金矿化蚀变带。I 号铜钼矿带位于探矿权区中北部,圈定面积 1.806 平方公里。主矿产为铜、钼,伴生矿产为硫、 银、铼。I 号铜钼矿带基本为隐伏矿床,矿床基本上全部为原生硫化矿石,铜钼回收率较高,矿石为易选矿石。 I 号铜钼矿带 1-1 号主矿体的矿石量占矿床总矿石 量的 99.38%。 截至 2025 年 5 月 31 日,拟转采范围(I 号铜钼矿带)探明 控制 推断资源量(TM KZ TD)为:铜金属量约 154 万吨(平均品位 0.15%),钼金属量约 46 万吨(平均品位 0.046%),当量铜金属量 390 万吨(平均品位 0.39%)。

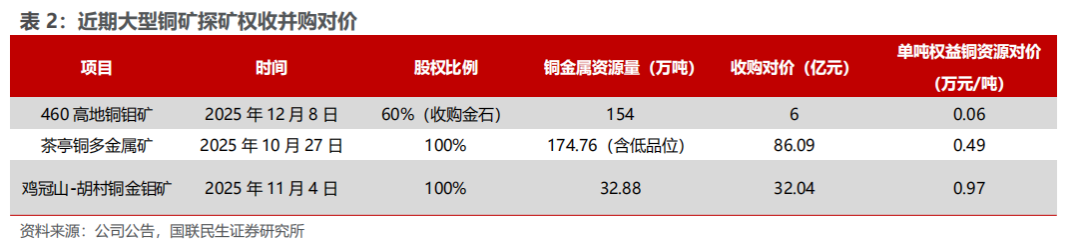

矿山对价较为优惠,实现前瞻布局。2025 年 12 月 8 日,盛达资源以 5 亿元取得金石矿业 60%股权,参考近期国内大型铜矿探矿权收并购案例,公司此次收购权益铜资源量对价仅 0.06 万元/吨,远低于茶亭铜多金属矿探矿权(约 0.49 万 元/吨)及鸡冠山-胡村铜金钼矿探矿权(约 0.97 万元/吨)。实际公司矿业团队从几年前开始接触并跟踪金石矿业 460 项目,公司秉持性价比优先、抗风险的原则筛选项目,与合作方理念契合,认同开发后合力共赢,而非初期高溢价并购,最终与交易对方达成合作。

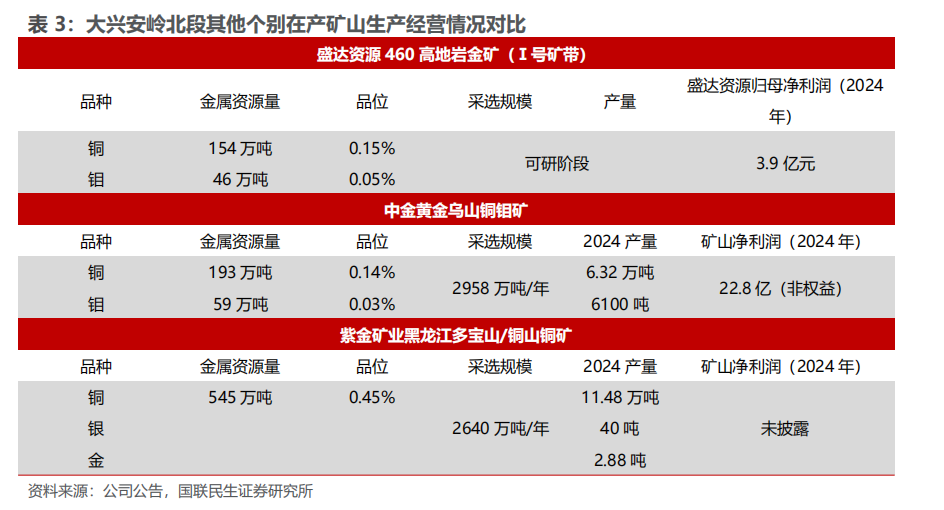

类比资源禀赋类似在产矿山,若具规模矿山有望助力业绩高增。参考大兴安岭北段其他大型规模在产矿山产量业绩情况,中金乌山铜钼矿铜钼金属资源量略多于 460 高地岩金矿,但后者三条蚀变带仅探明一条,铜钼品位二者整体相当。 2024 年乌山铜钼矿实现铜/钼产量 6.32 万吨/6100 吨,全年实现业绩约 22.8 亿 元,若未来 460 高地岩金矿能具备一定生产规模,对比盛达资源 2024 年 3.9 亿归母净利润,有望未来助力公司实现业绩高增。

铜钼产量预测:出于保守估计,假设矿山贫化率 5%以及 85%铜回收率、80% 钼回收率,以矿山探明资源口径为品位依据,在 5/8/10 万吨采选规模以及 330 天/年的生产工期假设下,矿山对应铜金属年产量约 19986/31977/39971 吨,钼年产量约 5894/9430/11788 吨。

2. 原有资产资源接续 投扩产并进,成长可期

2.1 银都矿业:主力矿山,北矿区资源接续

银都矿业旗下拜仁达坝银多金属矿为公司重点矿山。该矿山位于内蒙古赤峰市克什克腾旗与林西县交界处的巴彦高勒苏木(乡)境内,北距锡林郭勒盟西乌珠穆沁旗政府所在地 55 千米,东南距赤峰市林西县城 90 千米。从地质角度看,矿山属于大兴安岭西坡银多金属成矿带,与维拉斯托、道伦达坝、东不拉格、花敖包特等共同构成北东走向的银多金属成矿带。矿山资源富集主要受益于中生代强烈的构造—岩浆作用,矿石主要为硫化矿,无混合矿。氧化带与硫化带中矿石种类基本一致。

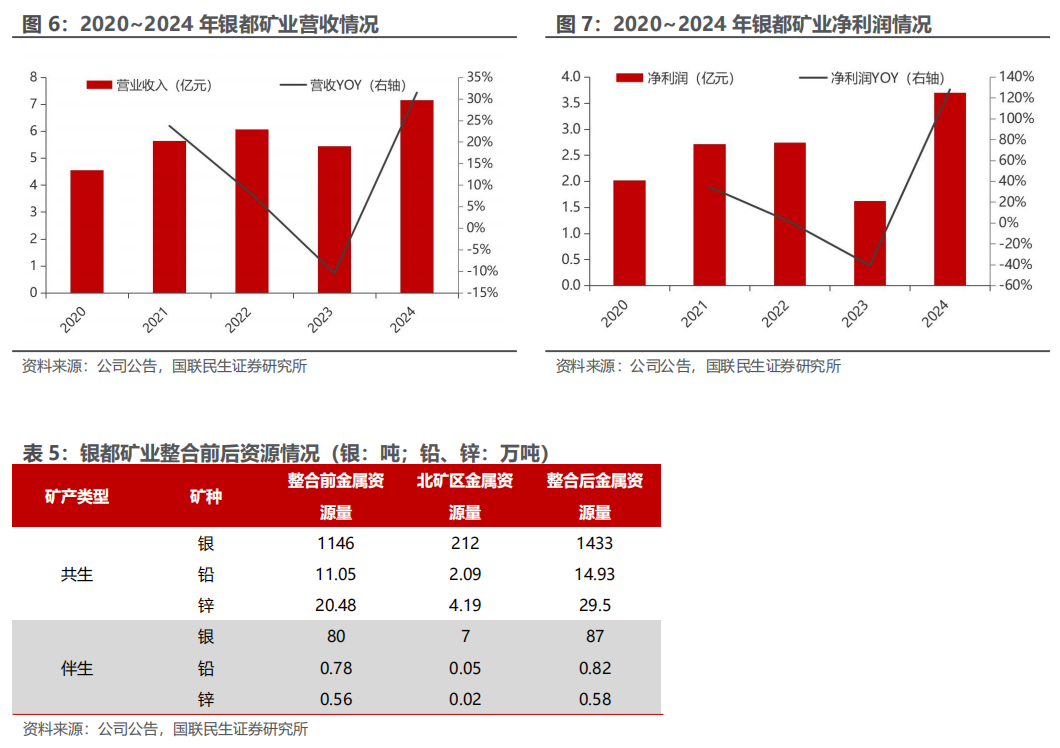

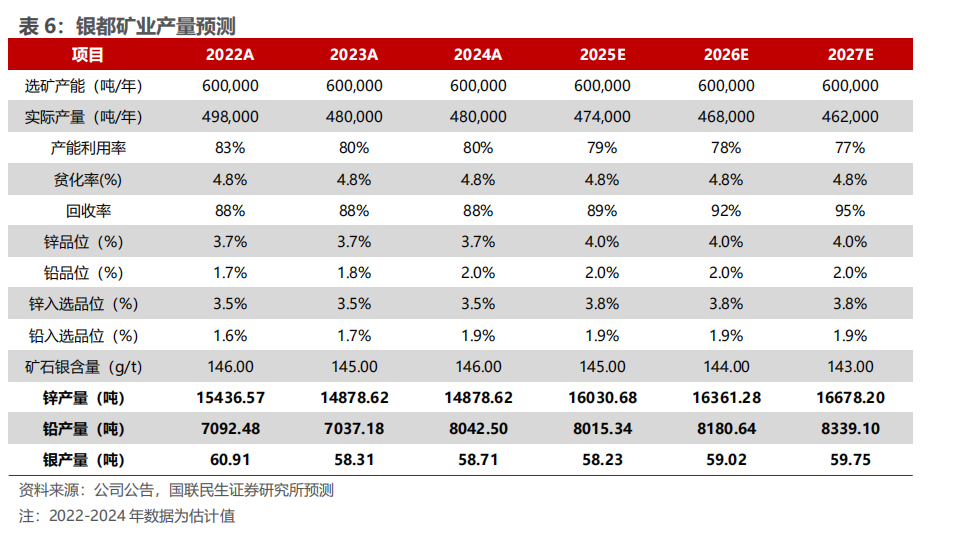

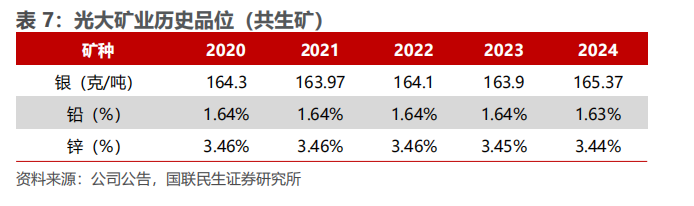

北矿区完成整合,资源可持续性增强。受银价大幅上涨影响,2024 年银都矿业实现营收/净利7.15/3.70亿元,同比增加31.43%/120.95%,降本增效成果显著,为公司提供良好基本盘。2024 年 2 月,银都矿业 1.43 平方公里北矿区通过评审备案并于同年 8 月完成矿业权整合,整合完毕后共生矿产保有银金属资源量1433 吨,同比增长 17.4%,平均品位 222 克/吨;铅金属量 14.9 万吨,同比增长 16.3%;平均品位 2.46%;锌金属量 29.5 万吨,同比增长 16.5%,平均品位 4.10%; 伴生矿产保有银金属资源量 87 吨,同比增长 8.8%,铅金属量 8212 吨,同比增长 5.8%,锌金属量 5842 吨,同比增长 3.9%,资源可持续性进一步增强。

考虑银都矿业整合后资源可持续性增强,我们预计2025-2027年银都矿业将实现锌产量为1.60/1.64/1.67万吨,铅产量为8015/8180/8339 吨,银产量为 58/59/60 吨。

2.2 光大矿业:盈利能力逐步修复

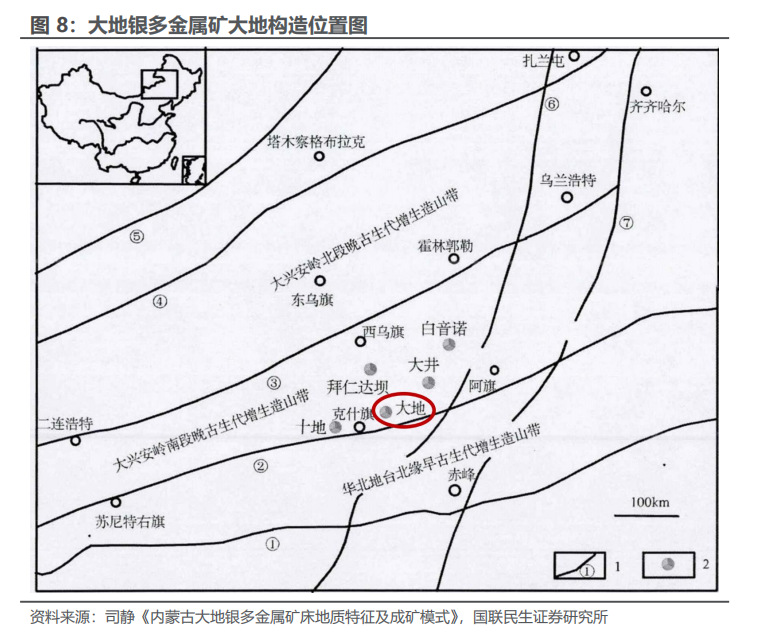

光大矿业为盛达资源 100%控股子公司。光大最早成立于 2009 年 9 月,由集团控股公司三河华冠持有,后于2016 年7月注入盛达资源。光大早期拥有两项矿权资产,分别为克什克腾旗大地矿区银铅锌矿采矿权和老盘道背后锡多金属矿勘探探矿权,老盘道项目后因位于黄岗梁自然保护区实验区内而被强制退出。核心资产大地银铅锌矿位于内蒙古克什克腾旗驻地经棚镇北东 23km 处,行政区划隶属于赤峰市克什克腾旗宇宙地镇,矿区南西距内蒙古克什克腾旗旗政府驻地 123km,有砂石路-柏油路相连,南东距赤峰市 210km,南距离 G303 国道 20km, 北东距集(宁)一通(辽)铁路宇宙地站 11km,交通较为方便。

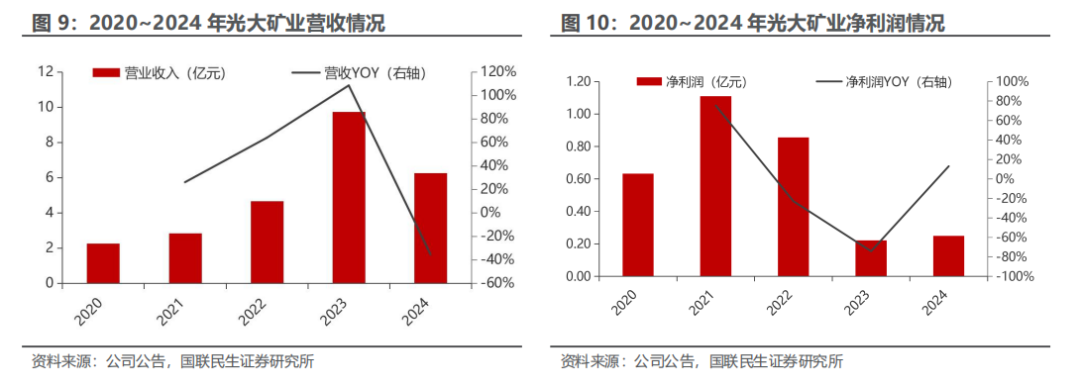

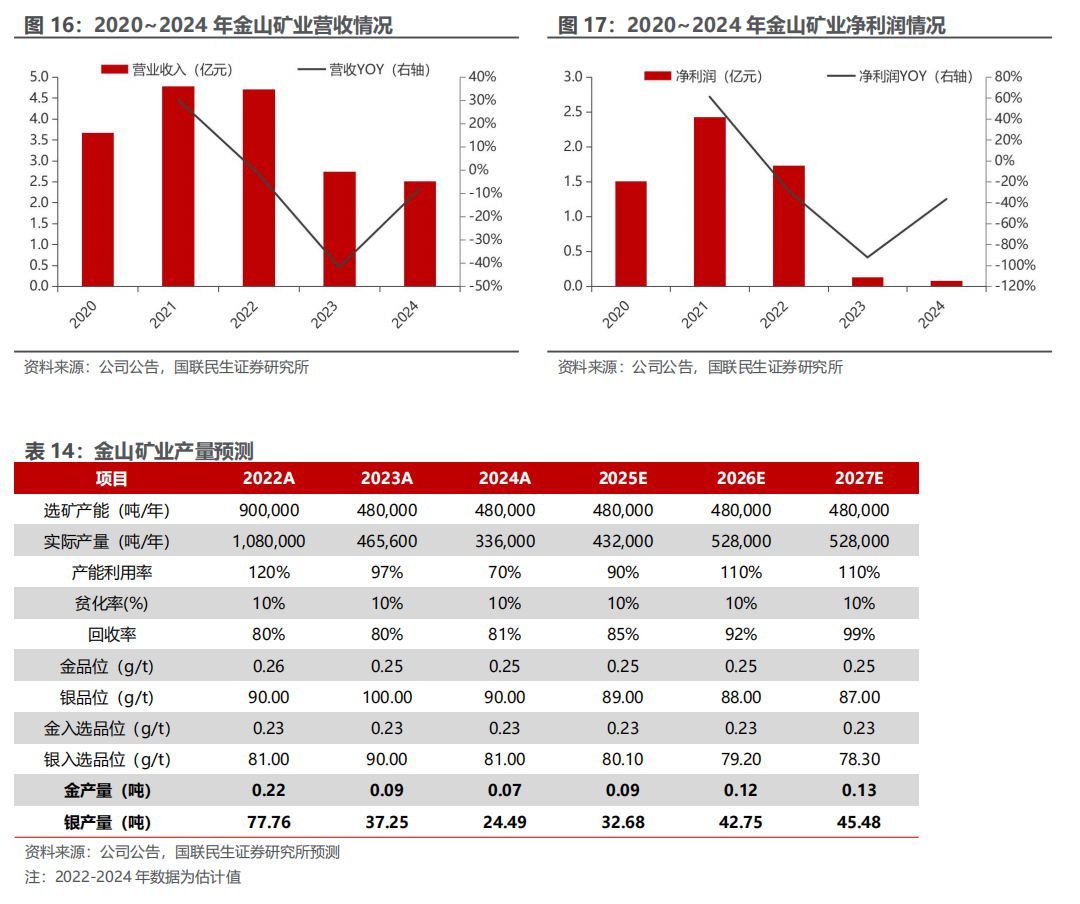

早期业绩兑现能力强,近年受品位影响产量下滑。大地矿山采用平硐加竖井联合开拓,采矿方法为浅孔留矿法;选矿采用“优先选铅(含银)再选锌”的浮选工 艺流程,年采选规模为 30 万吨。早期矿山收购时根据《业绩承诺补偿协议》, 2017-2019 年矿山承诺累计净利 1.72 亿元,2019 年矿山实现累计净利1.97亿元,业绩承诺完成率 106.18%。2021 年,光大实现净利1.1亿元,创历史新高, 2022 年实现净利 0.86亿。2023 年由于开采矿段白银品位下滑致产量下降,全年实现净利润仅有 0.22 亿元,同比下滑 74%。2024 年实现净利润 0.25 亿元,盈利同比由负转正。

产销稳定,电解铝基本满负荷生产。2020 年公司电解铝二期项目投产,电解铝产能提升至约 80 万吨。2022 年至今,公司电解铝产能指标 78.8 万吨,年产销量保持在 75 万吨左右,25M1-M5 电解铝产量 31.1 万吨,产能利用率 95%,销 量 31.2 万吨,同比-1.0%;氧化铝方面,2023 年产能提升至 120 万吨,产量开始明显增加,2023 年至今产线保持超产状态,25M1-M5 氧化铝产量 66.5 万吨, 产能利用率 129%,销售方面,2023 年开始对外销量逐步增多,对内电解铝自用 部分保持下降趋势。

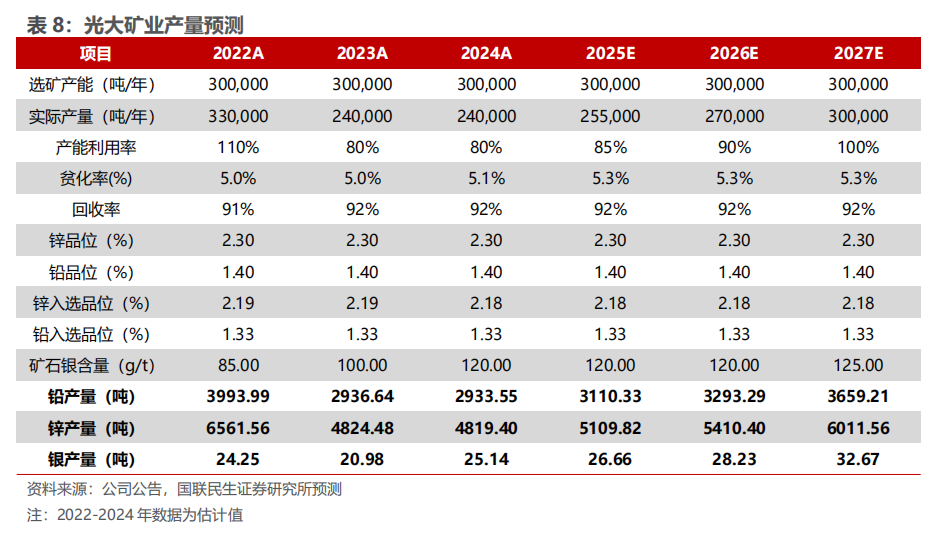

从资源整体水平看,光大矿业银铅品位已基本稳定,生产能力有望回归新常态。2024 年,光大矿业品位略有恢复,实现净利 0.25 亿元,同比增长 13.12%。 我们预计光大矿业 2025-2027 年白银产量分别为 27/28/33吨,铅产量分别为3110/3293/3659吨,锌产量5110/5410/6012 吨,预计未来盈利能力将逐步修复。

2.3 金都矿业:历史经营良好,业绩稳健

金都矿业最早成立于2006 年 9 月,2015 年8月获得采矿证,2016 年通过集团和光大矿业一同注入上市公司,公司持股100%。金都现拥有两处采矿权(十地银铅锌矿和白音查干矿区铅锌银矿)和一处探矿权(十地地区铅锌多金属矿)。 十地地区银铅锌矿为金都在产的银铅锌矿山。矿山位于内蒙古自治区克什克腾旗经棚镇北西 11km 处,行政区划隶属克什克腾旗经棚镇管辖。南距集安~锡林浩特公路约 6km,矿区内有乡村土路与公路相连。由经棚沿省级大通道、赤大高速至赤峰市 250km,交通较为方便。组分方面,矿床矿石矿物组成比较简单,金属矿物主要以方铅矿、闪锌矿为主,次为黄铁矿,偶见黄铜矿、辉银矿及自然银,金 属矿物约占 6~24%。

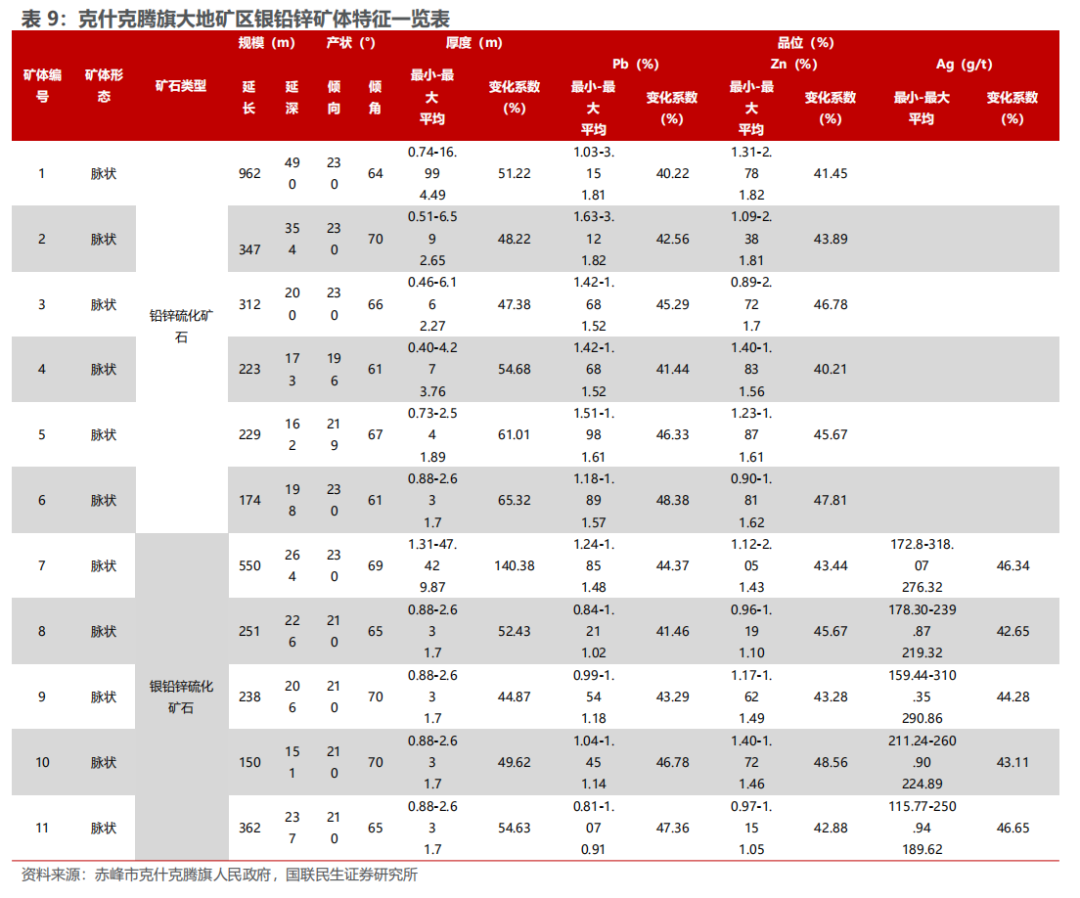

十地银铅锌矿目前年采选规模为 30 万吨。十地主要产品为铅精矿和锌精矿, 其中银富集在铅精矿。矿山整体划分为两个采区,共圈定 11 条矿体。其中 1 至 7 号矿体为一采区,8 至 11 号矿体为二采区,目前主要开采 1、2、11 号矿体。目前矿山年采、选矿石量为 30×104t,工作日约 300 天,回采率 90%。设计采用浅孔留矿嗣后充填采矿法、“碎矿-磨矿-分级-浮选”的工艺流程。选矿回收率为: Zn85%,Pb88%,Cu79%,Ag91%。共伴生矿产资源综合利用率为 76.15%。

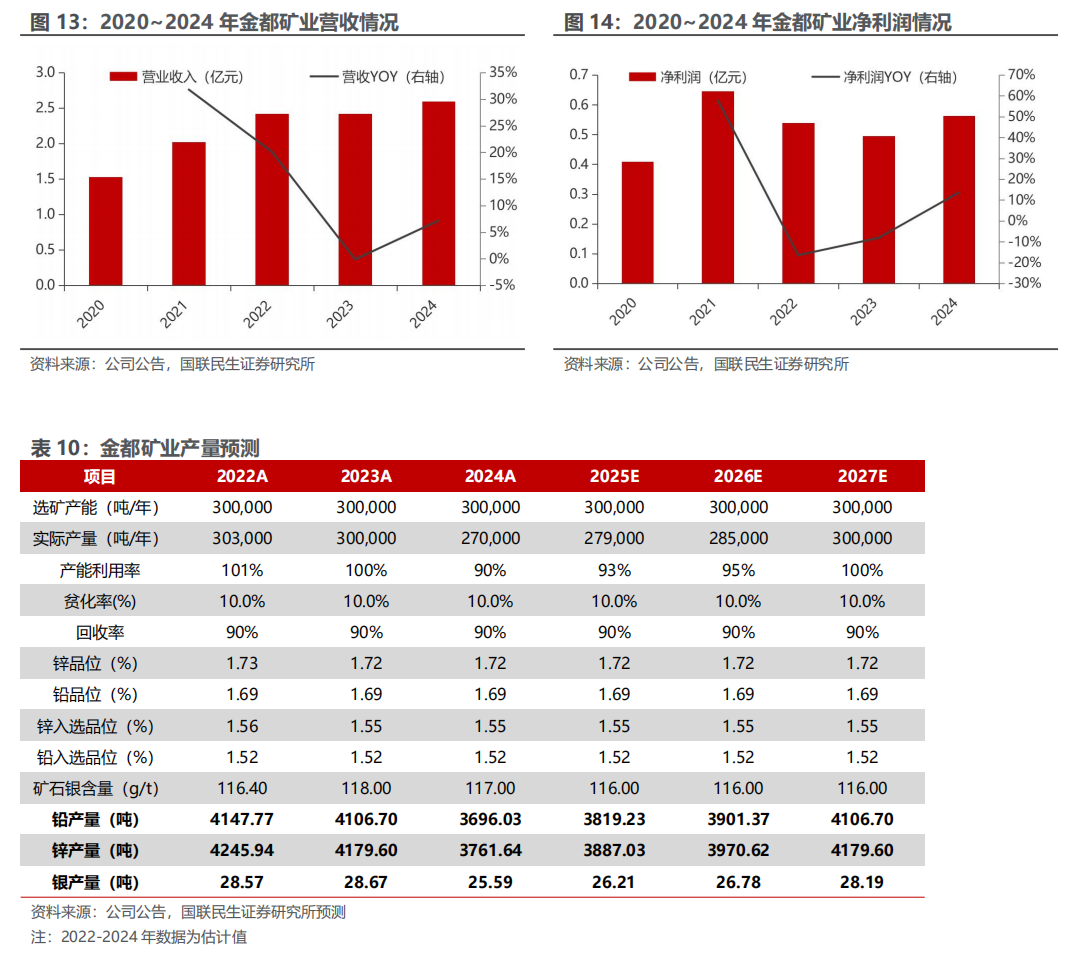

矿山近年经营情况良好,业绩稳健。金都自 2020 年以来盈利能力稳定,生产经营无重大事件影响。2024 年金都实现营收 2.59 亿元,同比增长7.2%,实现净利润 0.56 亿元,同比增长 13.6%。我们预计 2025-2027年金都将实现银产量26/27/28吨、铅产量3819/3901/4106 吨,锌产量 3887/3970/4180 吨。

2.4 金山矿业:技改完成 剩余股权收购,未来增长可期

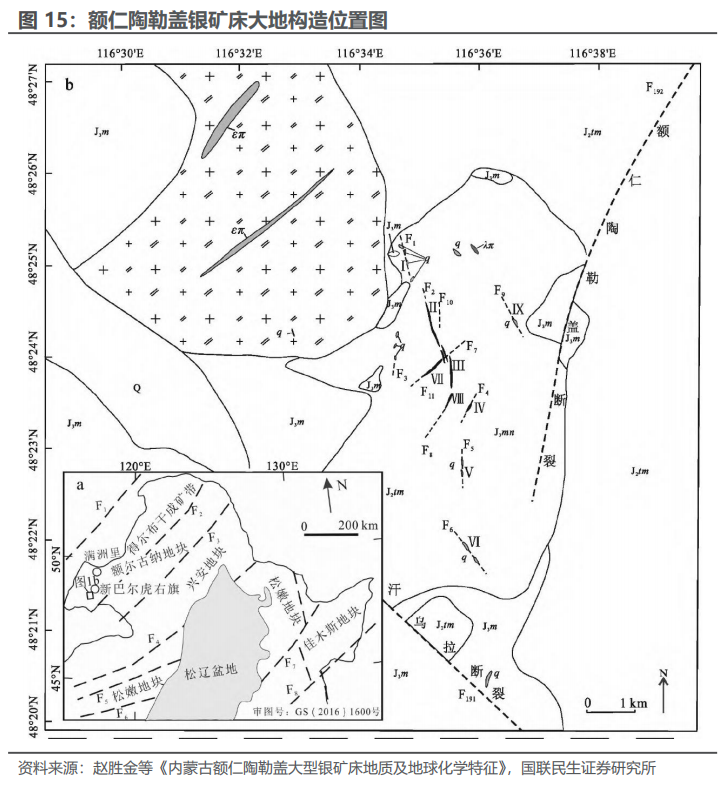

金山矿业为公司唯一一座在产金银矿山,核心资产为额仁陶勒盖矿区Ⅲ—Ⅸ 矿段银矿。内蒙古金山矿业地处呼伦贝尔草原西部,地处额尔古纳兴凯地槽褶皱带与喜桂图海西地槽褶皱带的接壤部位,区域性构造断裂较发育,构成具有独特性棋盘状构造格局,地形地貌属低山、丘陵类型,地势南高北低,地表相对平缓区域内构造以断裂构造为主,总体呈北东-南西走向,延长均在百米以上。南西部多以火山岩为主,北西-南东以断陷地为主,形成了北东向展布的满洲里—新巴尔虎右旗火山-侵入-岩浆杂岩带。矿区内共圈出具有工业利用价值的银矿体共 47 条, 其中主矿体一共有 3 条(21#、32#、75#),整体呈“入”字形分布。

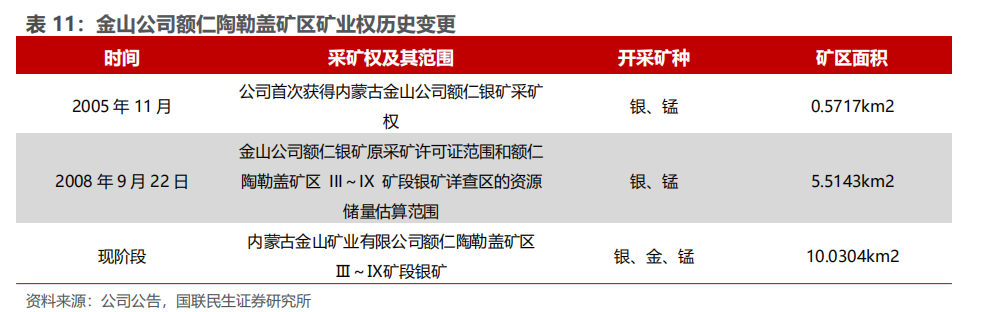

矿山采矿活动最早可追溯至 1996 年,起初名为“新巴尔虎右旗鑫洪锰银矿”。 后将采矿权于 2004 年转让给金山矿业,2005 年更名为“内蒙古金山矿业有限公司额仁银矿”。在采矿权经历多次变更延续后目前生产规模为 48 万吨/年。除采矿权外,银矿外围还有 11.04 平方公里的探矿权,具备一定增储扩产潜力。

金山矿业技改于2024年10月完成。根据评估报告,该银矿矿石自然类型主要矿段 640 米标高以上为氧化矿石,而 630 米标高以下为原生矿石,且目前标高 420 米(六中段以下)矿石性质已过渡为原生多金属矿,原生矿石占比大幅提高。 由于过往全泥氰化选矿工艺对原生矿石的选矿效果不佳,公司于 2023 年 10 月开 展技改工作,将原有浸银车间改造为浮选车间、精矿脱水车间及精矿库,并于 2024 年 9 月末完成。

剩余股权收购落地。矿山早期由集团持股,后于 2018 年注入上市公司 67% 股权,2024 年11月12日上市公司拟收购集团所持剩余 33%股权,按照评估报 告净资产 33%权益评估价值约为 6.2 亿元,2024 年12 月已完成工商变更登记并取得新营业执照。从经营情况看,2020-2022 年矿山净利润保持在 1.5 亿元以上,2023 年由于回收率下降以及技改工作影响,矿山仅实现净利润0.13亿元,同比减少41.8%/92.4%。2024 年金山矿业技改后完成产能释放,采选规模提升至 48 万吨/年,通过将全泥氰化工艺改造成浮选工艺有效提高银、金回收率并降低生产成本。根据公告,剩余股权收购时集团承诺金山矿业 2025 年至 2027 年三年累计净利润不低于 4.7 亿元。伴随技改完成我们预计金山矿业产量将逐步回归, 2024-2026 年实现银产量 33/43/45 吨。

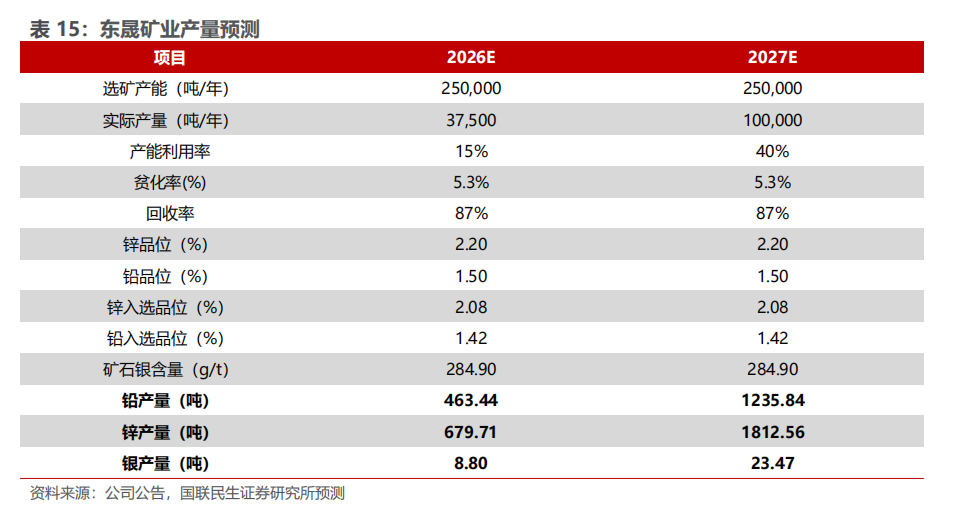

2.5 东晟矿业:在建矿山,预计 2026 年投产

东晟核心资产巴彦乌拉银多金属矿位于赤峰市克什克腾旗巴彦高勒苏木南 10km,矿区西南距巴彦查干苏木 22km,有旅游公路(达里—达青)相通,南距克什克腾旗政府所在地经棚镇 88km,南东距林西县城 66km,有柏油公路相通。 集通铁路在经棚镇和林西镇均设有车站,交通较便利。矿区以简单硫化物矿石为主,有用矿物共生组合主要为辉银矿、方铅矿、闪锌矿、少量自然银、黄铜矿、 淡红银矿和黑钨矿。矿区共圈定矿体 30 条,其中主矿体为 1、5、6、21 号,主矿区整体现有银/铅/锌金属资源量 556 吨/1.3 万吨/4.6 万吨,主矿体矿石量占采 矿权范围内资源储量估算总矿石量的 69.3%。

巴彦乌拉银多金属矿预计 2026 年投产。矿山计划生产规模25万吨/年,采矿项目于2023年8月获批,该矿区建成后将作为银都矿业的分采区,通过与银都矿业签订委托加工协议,拟由银都矿业代加工后进行销售。目前矿山已获得使用林地审核同意书、准予征收使用草原行政许可以及建设用地批复,预计最快于 2026 年投产。按照25万吨生产规模以及87%回收率假设,预计满产后将实现铅/锌/银年产量约3125/4583/59 吨。

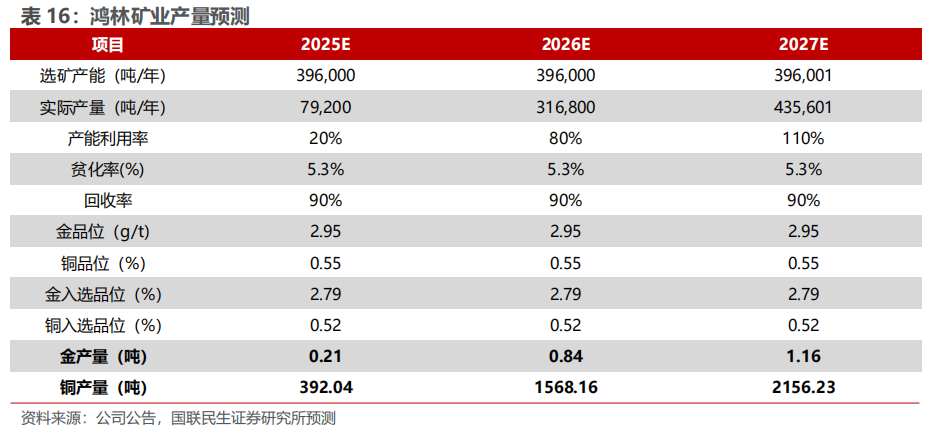

2.6 鸿林矿业:迈入黄金版图,开启试生产

公司金矿资源除金山矿业外均来源于鸿林矿业。鸿林矿业核心资产菜园子铜金矿位于四川凉山州木里县城西北方向,直线距离约 77km 的宁朗乡境内,在宁朗乡 260°方向的菜园子沟和喇嘛厂沟附近。从地质角度看,该矿位于甘孜-理塘构造带南段,是我国重要贵金属成矿带之一。矿带区域还有四川黄金旗下的梭罗沟金矿以及耳泽金矿、阿加隆洼金矿、噶拉金矿等矿床几十处,具有良好的成矿潜力及找矿前景。

矿山生产规模 39.6 万吨/年,现步入试生产状态。菜园子铜金矿共 6 个矿体, 包括两个主要矿体(2、3)和四个次要矿体(1、4、5、6) ,工业矿体累计查明资源量矿石量 605.6 万吨,金属资源量 17.049 吨,平均品位 2.82 克/吨;铜金属资源量 2.9015 万吨,平均品位 0.48%,主要矿石矿物为黄铜矿、黄铁矿、菱铁矿,次为辉铜矿、斑铜矿、自然金(粗粒金约 20%,微粒金约 80%)。矿山现处在建状态,综合回收率为 90.28%,年矿石产能 39.6 万吨,对应金属量约 1 吨金 和 2000 吨铜,目前已步入试生产阶段。

剩余股权收购持续推进。鸿林矿业历史收购对价较为优惠,盛达资源曾于 2023 年 11 月以增资 3 亿元方式持有鸿林矿业 53%股份,并于2024 年 10 月计划以发行股份方式收购剩余47%股权,预估值约为 3.6亿元,公司持续推进子公司剩余股权收购事项。

2.7 德运矿业:远期增量项目,产量潜力大

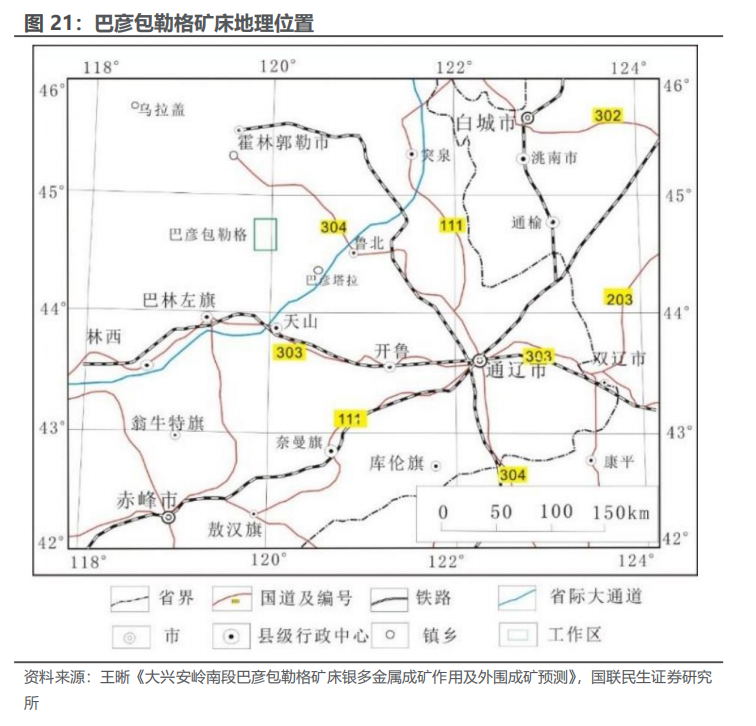

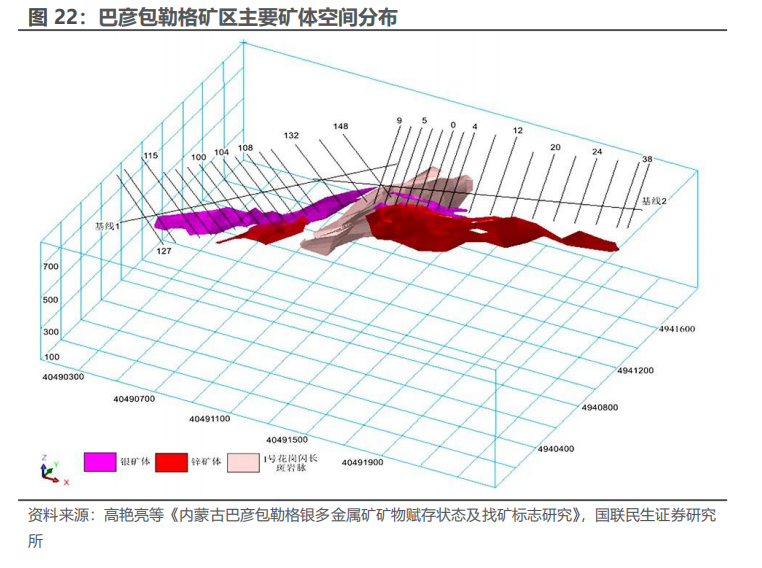

德运矿业为公司远期增量项目,公司持有 54%股份。德运矿业目前拥有巴彦包勒格矿区银多金属矿采矿权和 1 项探矿权,即内蒙古自治区阿鲁科尔沁旗巴彦包勒格矿区铅锌银多金属矿勘探(勘查面积 33.2873km2)。矿区距离阿鲁科尔沁 旗政府所在地天山镇约90km,隶属赤峰市阿鲁科尔沁旗巴彦温都尔苏木和罕苏木管辖,北距霍林郭勒市运距约 140 km,天山镇与巴彦温都尔苏木有巴天线公路相通,区内各乡镇(苏木)及村庄(嘎查)之间均有县级水泥公路相通,集通铁路 途经天山镇,并设有火车站(查布嘎站),区内交通便利。

矿产资源丰富,产量潜力大。巴彦包勒格矿区资源储量(探明 控制 推断) 矿石量 1811 万吨,银金属量 612 吨,平均品位 140.45 克/吨;铅金属量 16620 吨, 平均品位 1.58%;锌金属量 361160 吨,平均品位 2.60%。矿区共圈定矿体 12 条,矿体成矿元素分布具有较为明显的垂直分带性,浅部以银矿化为主,深部以铅锌矿化为主,矿床内无氧化矿带,仅存在混合矿带及原生矿带。矿石矿物主要为为自然银、辉银矿、辉锑银矿、方铅矿、闪锌矿。根据采矿许可证,矿山生产 规模为 90 万吨/年,按照 140 克/吨品位以及 92%回收率假设,预计满产后实现白银年产量约 109 吨。

综上,结合公司公告,在银都矿业权整合完毕后选矿量及品位有所提升、金山矿业剩余股权收购及技改完成后产量如期释放、鸿林矿业试生产顺利产量如期爬坡、2026 年东晟顺利投产、2027 年德运顺利投产的假设下,预计公司 2025/2026/2027 年实现白银产量144/166/200 吨 , 权益银产量分别为 122/139/160 吨。

3. 盈利预测与投资建议

盈利预测与业务拆分

公司实现大体量铜钼矿山收购,未来成长空间广阔,当前现有矿业产能爬坡预计提速,同时未来还有进一步扩产预期,叠加金银价格景气,看好公司后续金银产量持续增长,迎来量价齐升。我们预计 2025-2027 年公司归母净利润为 5.38、 10.15、14.11 亿元,对应 12 月 16日收盘价 PE 分别为 37/20/14X,维持“推荐” 评级。

4. 风险提示

1)金属价格大幅波动。公司业绩与金银铅锌金属高度相关,若未来基本金属 供需格局恶化,贵金属价格超预期下跌,可能会对公司业绩带来不利影响。

VIP复盘网

VIP复盘网