投资要点

格拉默整合持续深化,海外业绩拐点基本确立。

继峰股份完成对格拉默的并购后,从多方面推进对格拉默整合工作,但2020年以来的全球疫情反复 全球汽车芯片短缺 海外通胀带来成本大幅上涨等因素客观上加大了格拉默的整合难度,格拉默海外此前一直对公司整体业绩产生较大拖累。2024年公司进一步深化对格拉默海外的整合措施:1、剥离出售与公司主业协同性较弱且长期处于亏损的美国TMD子公司;2、对欧洲区的业务和人员配置进行战略性调整,推进裁员 部分总部职能向塞尔维亚转移;3、将欧洲继峰整体并入格拉默,提升公司欧洲区域的经营效率。公司对格拉默海外区域进行多举措深度整合后,2025Q1格拉默业绩出现了明显改善,业绩拐点基本确立。

乘用车座椅加速放量,持股计划背书盈利能力。

座椅是整车中的关键零部件,其不仅满足驾乘人员的乘坐和舒适性需求,更关系到驾乘人员的安全。当前,消费升级带动座椅功能和配置的丰富度持续提升,国内乘用车座椅市场空间超过1000亿元,且随着功能和配置升级市场空间在持续增长。作为整车中的核心零件,高壁垒塑造出乘用车座椅行业优秀的竞争格局,国内乘用车座椅市场的集中度较高,且当前处于外资/合资占据主要市场份额的状态。目前,公司凭借着成本优势 快速响应 技术突破,持续获得高质量座椅项目定点,配套客户已经覆盖蔚来、理想、奇瑞、吉利、长安、奥迪、宝马和一汽大众等头部主机厂。此外,公司2025年4月的员工持股计划将进一步调动座椅核心骨干积极性,且对公司座椅业务盈利能力形成背书。

怎么看当前的继峰?

我们认为公司业绩拐点已经基本确立,后续业绩将呈现加速改善的趋势。格拉默海外业绩在整合深化的背景下开始改善;格拉默亚太区盈利能力历年保持稳健 营收持续增长;继峰本部传统头枕/扶手业务整体稳健 电动出风口等新业务持续拓展;乘用车座椅业务在员工持股计划的背书下2025-2026年业绩加速释放可期。

盈利预测与投资评级:

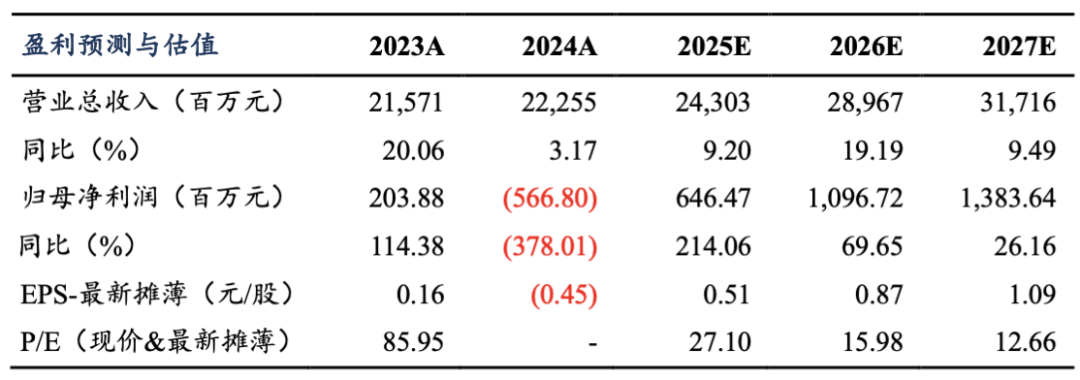

我们维持公司2025-2027年归母净利润分别为6.46亿元、10.97亿元、13.84亿元的预测,对应的EPS分别为0.51元、0.87元、1.09元,2025-2027年市盈率分别为27.10倍、15.98倍、12.66倍。公司作为乘用车座椅行业自主龙头,行业空间广阔,国产替代加速;且公司正处于业绩反转向上,应享受一定估值溢价。因此,我们维持“买入”评级。

风险提示:汽车行业销量不及预期;新业务发展不及预期:海外整合不及预期。

1

格拉默整合持续深化,海外业绩拐点初步显现

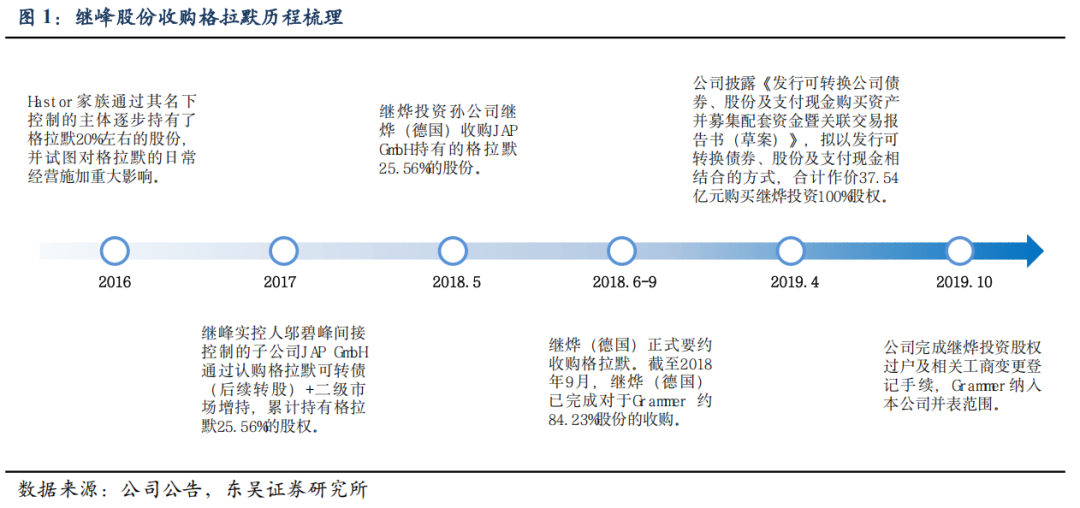

继峰作为白衣骑士完成对德国百年汽车内饰件巨头格拉默的并购。2016年,格拉默面临Hastor家族的恶意收购。由于Hastor家族此前与大众集团、戴姆勒等(格拉默主要客户)存在纠纷,因此在格拉默下游客户的推动下,格拉默监事会、董事会以及工会代表达成一致,希望继峰能够以“白衣骑士”的身份帮助格拉默稳定股权结构,维持经营的稳定和可持续发展。

最终,继峰在2019年完成了对格拉默的收购,成为格拉默的控股股东。继峰对格拉默的整个并购过程得到了格拉默管理层、格拉默主要大客户等多方面的支持。

1.1

多因素致使格拉默净利率水平此前长期处于较低水平

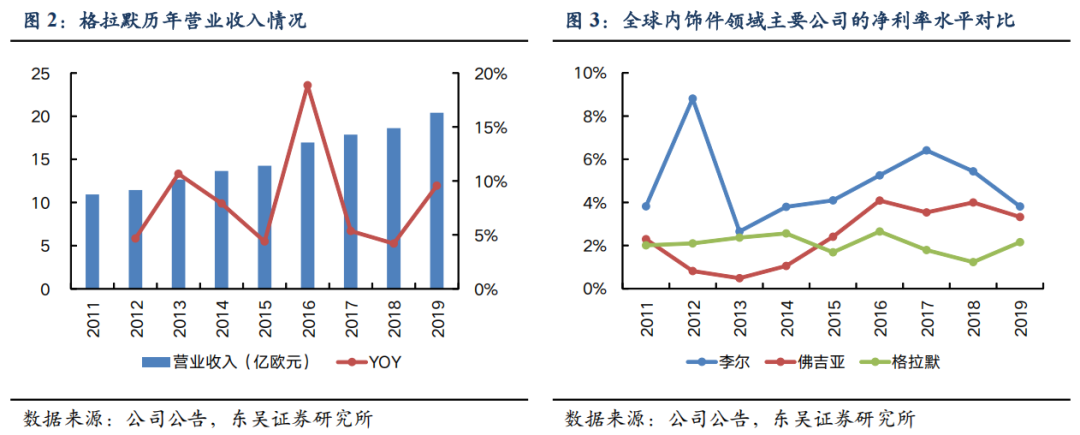

格拉默营业收入整体保持增长。格拉默营业收入从2011年的10.93亿欧元持续增长至2019年的20.39亿元,复合增长率约为8%;分区域来看,2019年格拉默欧洲区收入占比约54.7%,美洲区收入占比29.9%,亚太区收入占比15.4%。

并购前格拉默净利率长期处于低位。从盈利端来看,格拉默的净利润水平较低,2011年至2019年长期保持在0.2-0.4亿欧元的水平;从净利率方面来看,格拉默净利率2011年至2019年长期保持在1.5%-2.0%的水平,远低于继峰并购前自身15%上下净利率。此外,我们还选取了业务相似的海外汽车内饰件行业的李尔和佛吉亚作为可比公司,同样可以发现格拉默的盈利能力要低于李尔与佛吉亚。

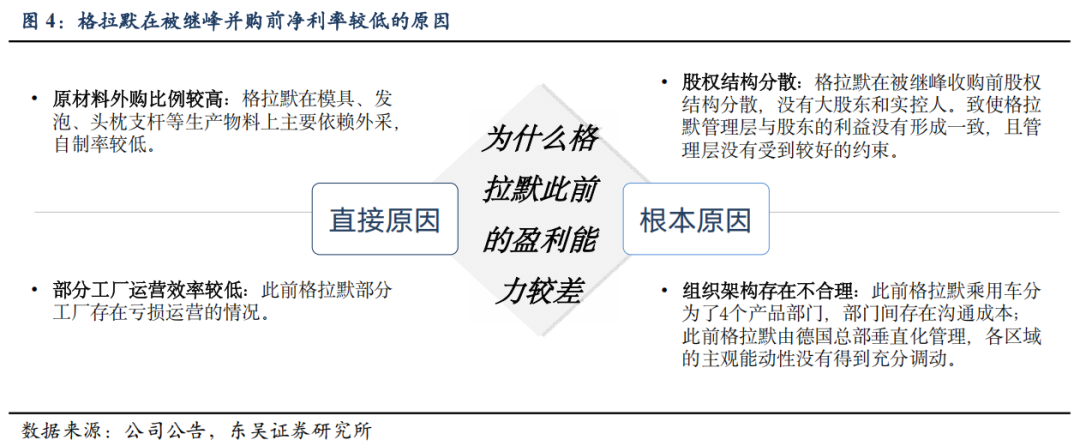

并购前格拉默净利率水平长期处于较低水平主要有以下几个方面的原因:

直接原因:1、格拉默部分产品自制率较低,过高的外购率使得部分利润流失;2、部分工厂运营效率较低,存在产能利用率低下,亏损运营的情况。

根本原因:1、在继峰并购前,格拉默股权结构较为分散,不存在实际控制人,管理层与股东利益存在不一致,并且管理层没有受到很好的约束;2、组织架构存在不合理,部分部门间沟通不畅,且各区域组织的主观能动性没有完全激发。

1.2

继峰完成并购后,从多角度推进格拉默整合

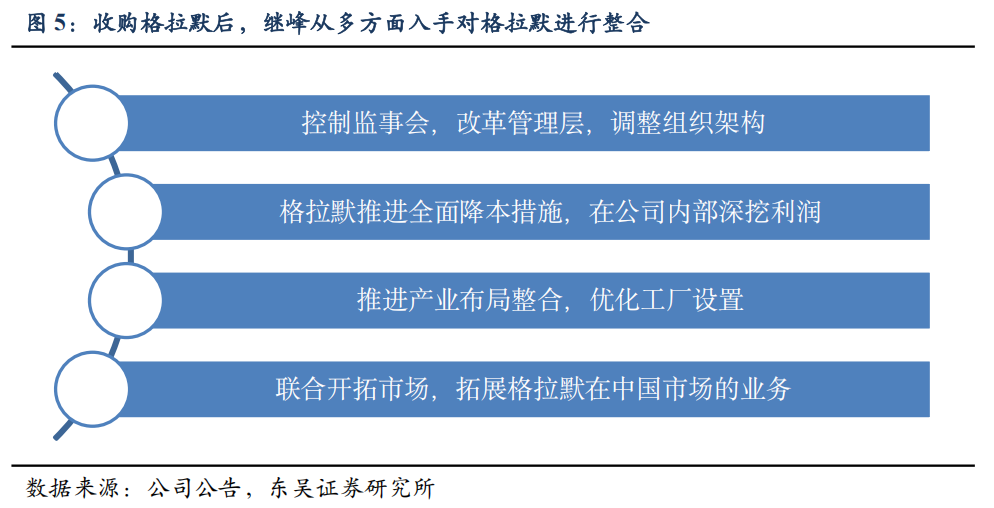

公司在收购格拉默之后,开始从多个维度入手对格拉默进行整合:

1、继峰成为绝对的控股股东后,增加对格拉默的控制,对管理层和组织架构进行有效调整;

2、对格拉默进行全面降本,包括提升自制率、降低采购成本、加强品控、优化物流仓储等措施;

3、推进格拉默和本部下属工厂的整合,关闭低效亏损工厂,优化集团产业布局;

4、本部与格拉默相互赋能,帮助格拉默拓展在中国市场的业务。

2020年以来,全球疫情影响 全球汽车芯片短缺 海外通胀带来的成本大幅上涨等因素客观上加大了格拉默并购后的整合难度。

1、2020-2022年全球疫情持续反复,事实上阻碍了双方人员的相互沟通和交流,虽然公司制定了多方面的整合措施,但由于中方人员无法派出,导致许多整改措施无法有效地执行。

2、上一轮汽车缺芯,导致2020H2-2021H2全球汽车减产,格拉默产能利用率波动导致了整合难度加大。

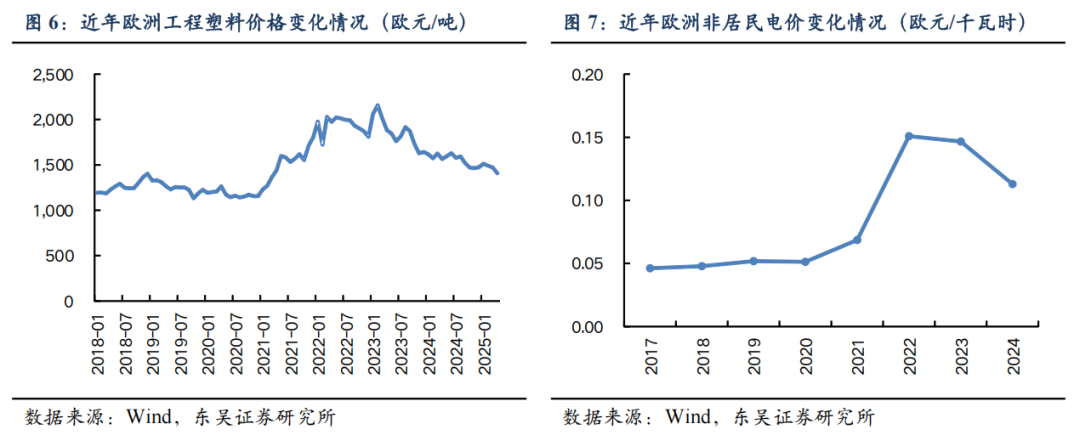

3、海外原材料价格及人工成本大幅上涨,原有项目盈利能力下滑,需要与下游客户进行价格和原材料成本转移等谈判。

1.3

2024年格拉默海外整合持续深化,海外业绩拐点基本确立

2024年以来,随着外部扰动因素的逐渐消退,公司开始持续深化对格拉默海外的整合措施,海外经营整合进入快车道。

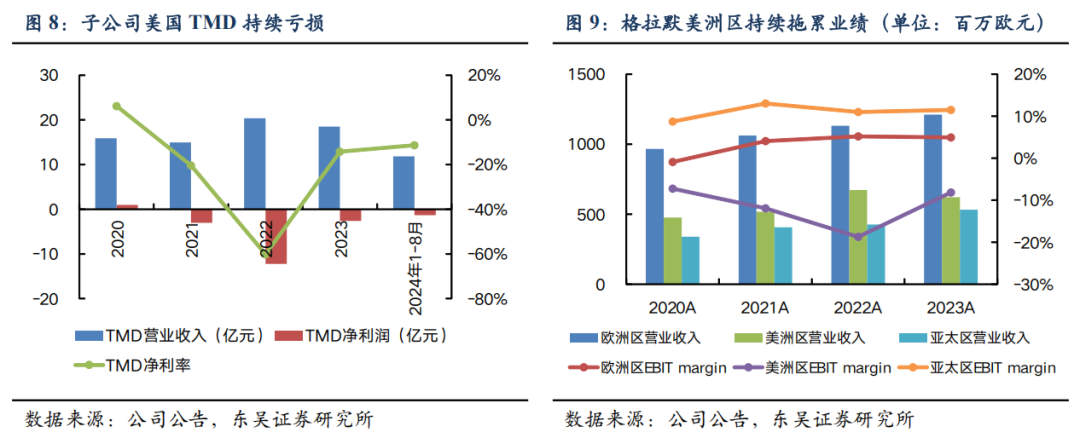

1、剥离出售与公司主业协同性较弱且长期处于亏损的北美TMD子公司。

2、对欧洲区的业务和人员配置进行战略性调整,推进裁员 部分总部职能向塞尔维亚转移。

3、将欧洲继峰整体并入格拉默,提升公司欧洲区域的经营效率。

剥离出售美国TMD子公司

Toledo Molding(TMD)主要业务为乘用车功能塑料件研发、生产与销售。TMD产品主要应用在乘用车空气及液体管理系统等领域,具体产品包括塑料内饰件、HVAC管道、乘用车进气系统、液体储存容器等功能塑料件。其客户主要包括克莱斯勒、福特、通用和本田等主机厂。

公司2024年完成TMD的剥离和出表,有利于改善格拉默美洲区的盈利能力。TMD子公司由格拉默于2018收购并完成并表,整体产品与公司主业相关性不大,协同性较弱,且常年处于亏损状态,持续对格拉默海外区域业绩产生拖累。因此,公司将美国TMD剥离后将明显改善格拉默美洲区的经营状况。

格拉默欧洲区裁员 部分总部职能向塞尔维亚转移

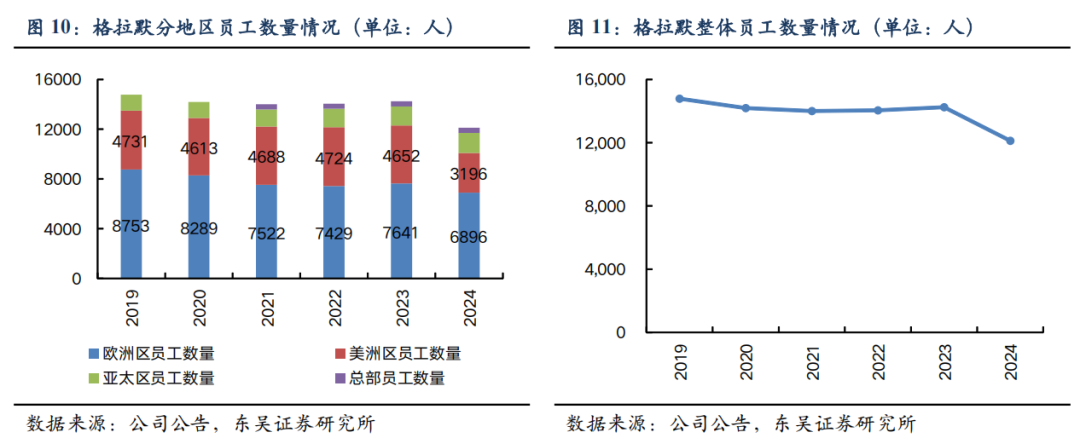

2024年公司对格拉默欧洲区工厂进行了裁员。本轮裁员共计裁减了1104名员工,欧洲区2024年年末员工数量同比下降了9.75%。

此外,2024年格拉默在其总部成本降低方面也取得显著进展。格拉默在塞尔维亚开设了一个共享服务中心,并且将部分岗位职能从德国向塞尔维亚转移。

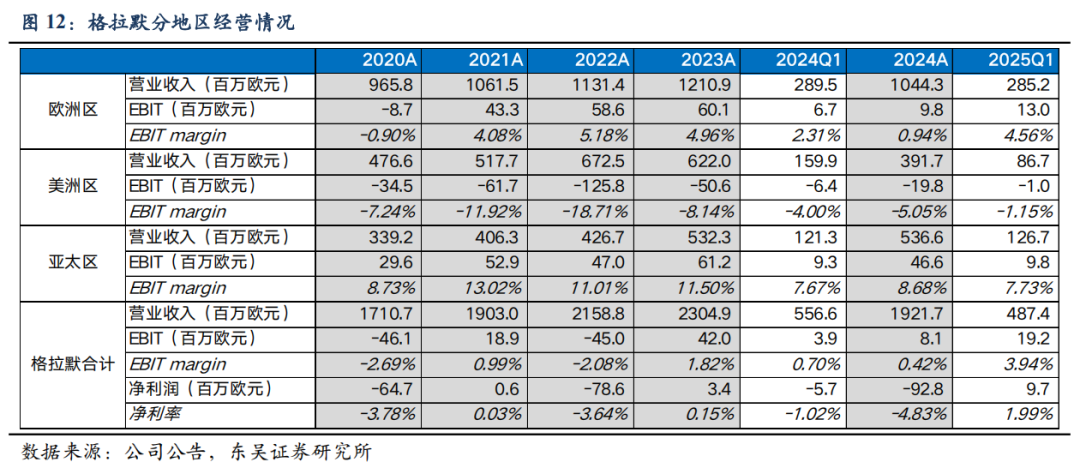

在2024年公司对格拉默海外区域进行多举措深度整合后,2025Q1格拉默业绩出现了明显改善。

欧洲区:格拉默欧洲区2025Q1实现营收2.85亿欧元,同比微幅下滑;实现EBIT 1300万欧元,同比增长94%;实现EBIT margin 4.56%,同比提升2.25个百分点;

美洲区:格拉默美洲区2025Q1实现营业收入0.87亿欧元,同比下降约46%(美国TMD剥离所致);实现EBIT -100万欧元,同比大幅减亏;实现EBIT margin -1.15%,同比提升2.85个百分点。

2

乘用车座椅加速放量,持股计划背书盈利能力

2.1

座椅是整车中的核心部件,国内乘用车座椅市场规模超过千亿

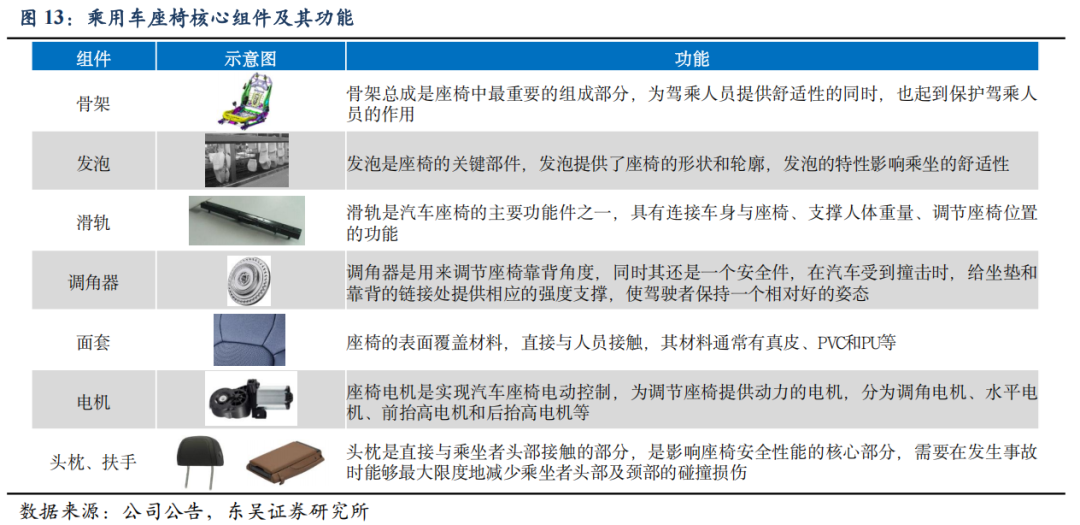

座椅是整车中的关键零部件,其不仅满足驾乘人员的乘坐和舒适性需求,更关系到驾乘人员的安全。汽车座椅一方面为驾乘人员提供舒适的乘坐条件,尽量减少驾乘人员长时间乘坐时的疲劳感,提高乘坐舒适度;另一方面,汽车座椅还是重要的被动安全件,在车辆发生事故时,起到约束驾乘人员的作用,并与安全带和安全气囊一起最大限度的降低事故对驾乘人员的伤害。

乘用车座椅的组成结构主要包括金属部件和外部饰件材料。金属部件主要包括骨架、滑轨、调角器等,外部饰件包括发泡和面套,除此之外的座椅核心组件还包括各类电机和舒适性系统等。

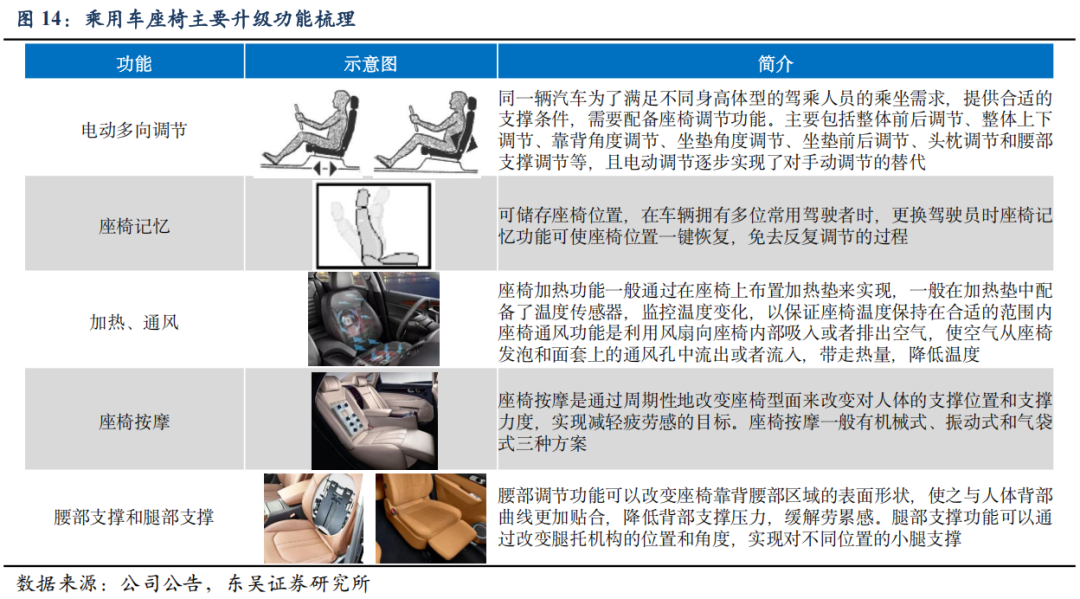

为了满足消费者对汽车消费升级的需求,乘用车座椅不断增加舒适性相关的功能和配置。在早期乘用车座椅通常为手动调节,且一般不具备加热、通风和按摩等舒适性系统,调角机构一般只有靠背的角度调节。随着消费升级,乘用车座椅在舒适性方面的功能不断增加,如电动多向调节、座椅记忆、加热通风按摩、腰部支撑和腿部支撑(增加调角机构数量)等。

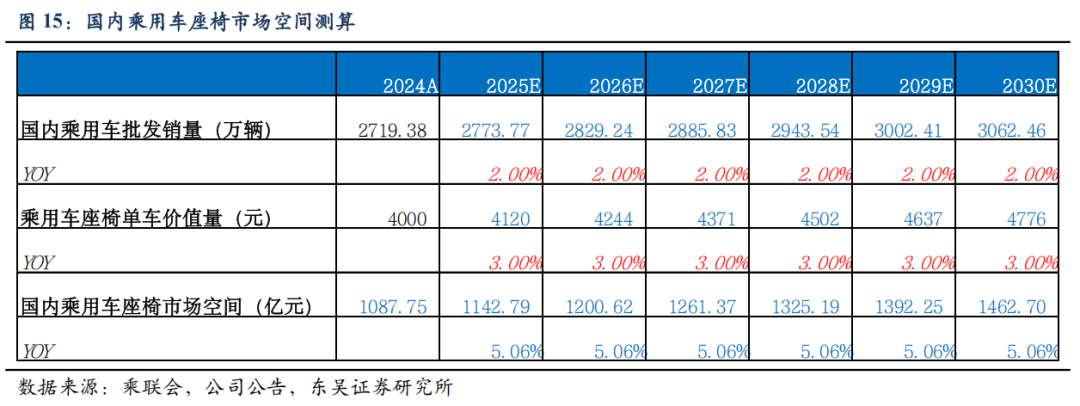

我们对国内乘用车座椅的市场空间进行了测算,核心假设如下:

(1)国内狭义乘用车销量保持稳定的低速增长,假设2025年至2030年复合增长率为2%,至2030年国内狭义乘用车销量增长至约3062万辆;

(2)当前乘用车座椅平均单车价值量为4000元,随着汽车消费升级的持续推进,座椅的舒适性功能渗透率持续提升,带来乘用车座椅单车价值量后续将持续提升;

测算结果:国内乘用车座椅市场空间2024年约为1088亿元,随着乘用车销量的低速增长叠加座椅单车价值量的提升,乘用车座椅市场空间也将以5%左右的增速增长,预计将在2030年达到1463亿元。

2.2

高壁垒塑造出乘用车座椅行业优秀的竞争格局

全球范围内来看,乘用车座椅供应商主要包括欧美系及日系企业,国内企业则包括延锋等。乘用车座椅作为整车中的核心部件,主机厂和座椅供应商的关系相对紧密,通常存在长期的信赖合作关系。分系别来看,欧美系通常采用独立经营的方式,主要企业包括安道拓、李尔、麦格纳和佛吉亚;日系则通常与主机厂存在持股关系,如丰田纺织(丰田持股)、提爱思(本田持股)、泰极爱思(日产和三菱曾经持股);内资座椅企业主要包括延锋国际座椅(上汽集团体系,前身为合资企业延锋安道拓)、诺博汽车(长城子公司)以及继峰股份和天成自控等持续扩展乘用车座椅业务的民营企业。

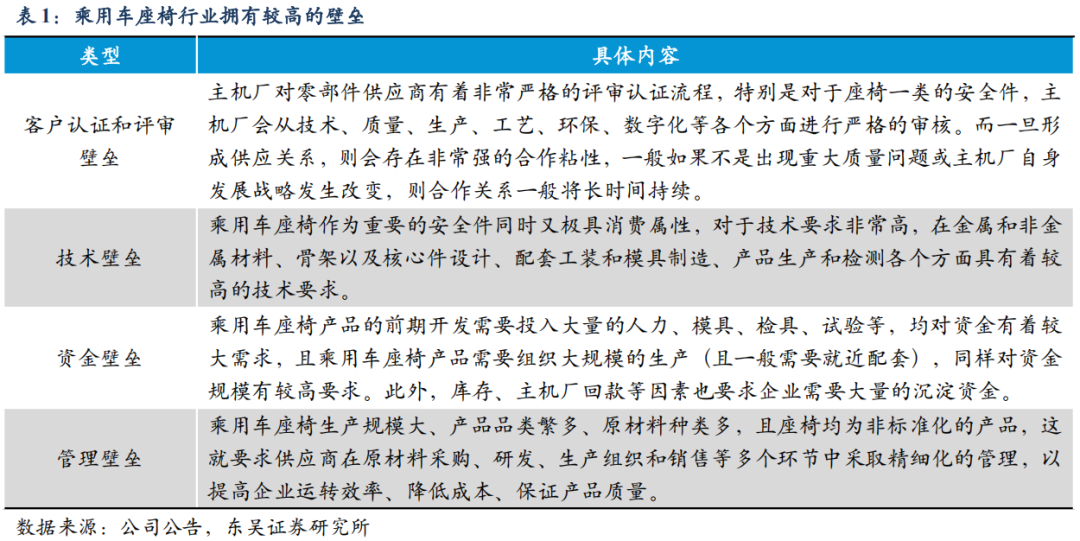

乘用车座椅作为安全件,同时又是消费属性的零部件,其拥有很高的行业壁垒,主要包括四个方面:1、客户认证和评审壁垒;2、技术壁垒;3、资金壁垒;4、管理壁垒。

乘用车座椅行业集中度高,国产替代空间广阔

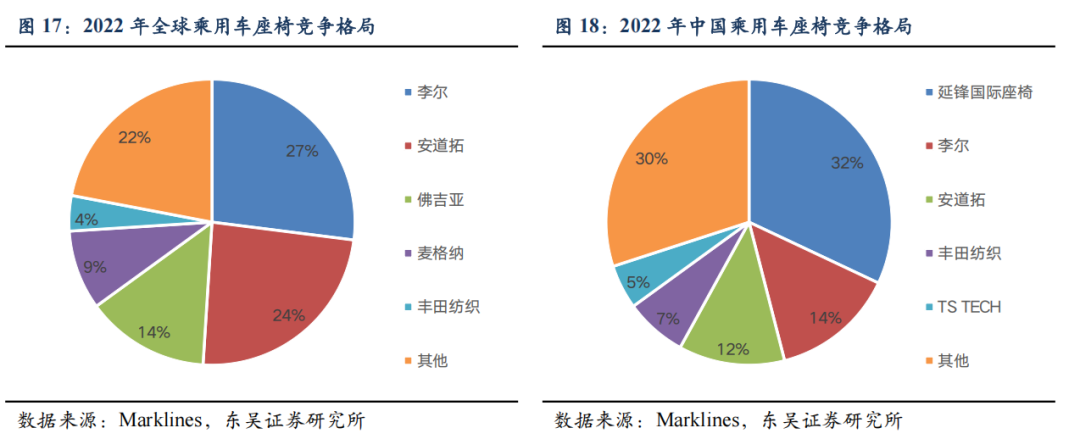

全球市场:从全球市场来看,李尔、安道拓、佛吉亚、麦格纳、丰田纺织占据行业主要份额,2022年市占率分别为27%、24%、14%、9%和4%。行业集中度方面,2022年全球乘用车座椅行业CR3为65%,CR5则高达78%,行业集中度非常高。

国内市场:国内市场方面,延锋国际座椅(前身为延锋安道拓)为国内乘用车座椅行业龙头,2022年市占率高达32%,李尔、安道拓、丰田纺织和TS TECH分列行业第二至第五位,市占率分别为14%、12%、7%和5%。行业集中度方面,国内乘用车座椅行业CR3为58%,CR5则为70%,同样呈现较高的行业集中度。从供应商类型来看,由于延锋国际座椅前身为与安道拓的合资企业,因此可见国内乘用车座椅行业目前仍是以合资和外资企业为主,自主民营企业的国产替代空间非常广阔。

2.3

公司座椅在手订单充足,股权激励背书盈利

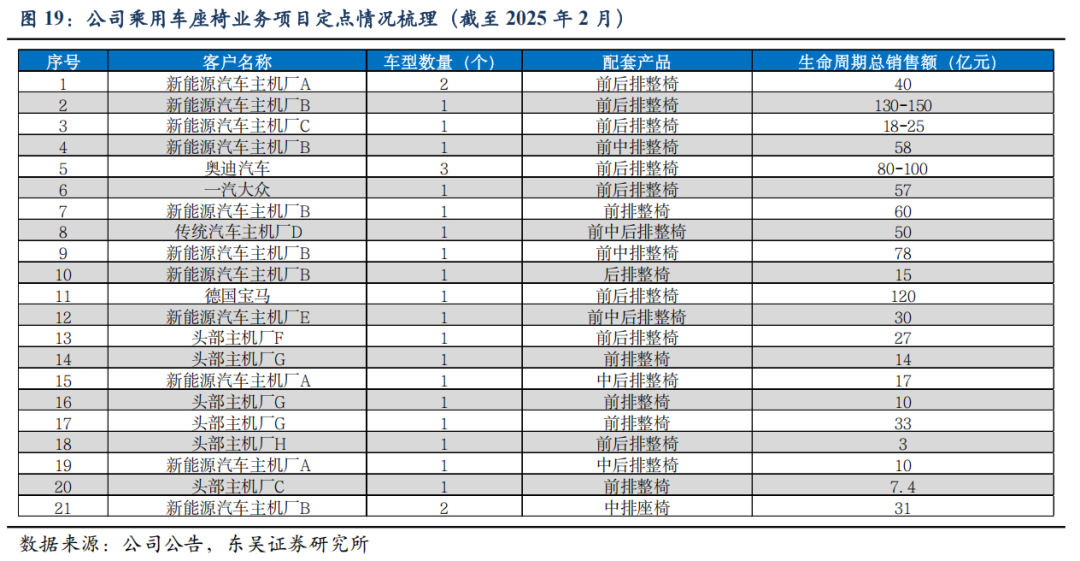

公司凭借着成本优势 快速响应 技术突破,持续获得高质量项目定点。目前,公司乘用车座椅客户已经覆盖蔚来、理想、奇瑞、吉利、长安、奥迪、宝马和一汽大众等头部主机厂。截至2025年2月,公司已获得的乘用车座椅在手项目定点共计21个,在手订单的不断积累,为公司乘用车座椅业务后续快速发展打下了坚实基础。

员工持股计划调动核心骨干积极性,且对公司座椅业务盈利能力形成背书。2025年4月,公司对座椅事业部的核心骨干员工制定了员工持股计划。

一方面,员工持股计划将绑定乘用车座椅核心团队,共享公司座椅业务发展成果,有利于充分调动座椅核心骨干员工的积极性和创造性。

另一方面,员工持股计划对座椅事业部的业绩考核目标也为公司乘用车座椅业务后续的盈利能力持续提升起到了背书。

3

盈利预测与投资建议

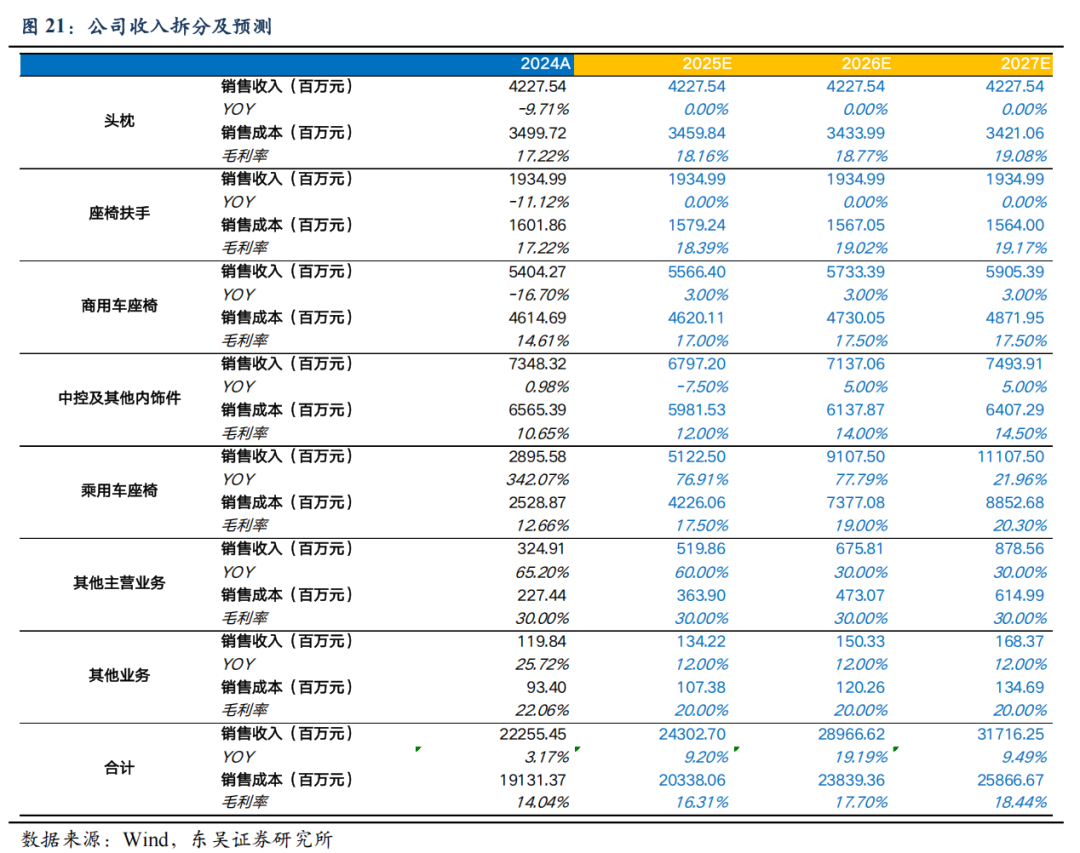

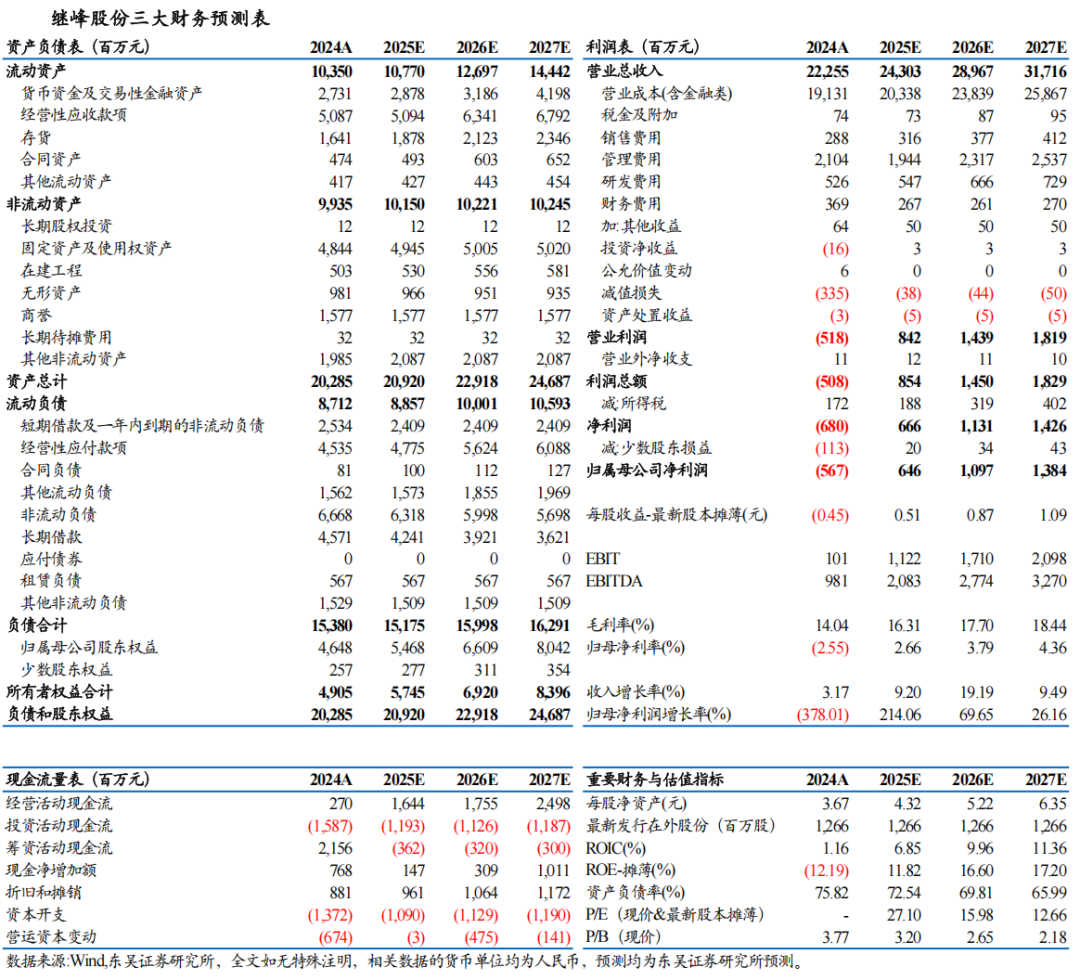

营业收入预测:公司传统主业以及格拉默分部的营业收入预计后续整体保持稳定。乘用车座椅业务则快速增长,预计2025-2027年公司乘用车座椅业务营业收入分别为51.23亿元/91.08亿元/111.08亿元,同比分别增长76.91%/77.79%/21.96%。公司2025-2027年整体营业收入预计分别为243.03亿元/289.67亿元/317.16亿元,同比分别增长9.20%/19.19%/9.49%。

毛利率预测:随着公司乘用车座椅收入持续增长带来的规模效应以及内部持续降本增效措施效果的体现,预计公司乘用车座椅业务毛利率2025-2027年分别为17.50%/19.00%/20.30%。公司2025-2027年整体综合毛利率预计分别为16.31%/17.70%/18.44%。

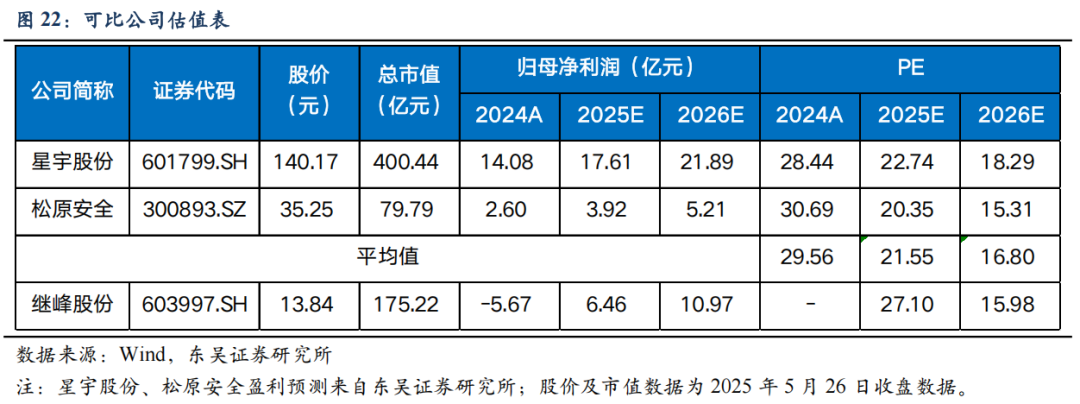

我们维持公司2025-2027年归母净利润分别为6.46亿元、10.97亿元、13.84亿元的预测,对应的EPS分别为0.51元、0.87元、1.09元,2025-2027年市盈率分别为27.10倍、15.98倍、12.66倍。我们选取产品赛道全球格局相似,且均为国产替代逻辑的星宇股份和松原安全为可比公司,可比公司2026年平均PE为16.8倍。公司作为乘用车座椅行业自主龙头,行业空间广阔,国产替代加速;且公司正处于业绩反转向上,应享受一定估值溢价。因此,我们维持“买入”评级。

4

风险提示

1、汽车行业销量不及预期:公司业务开展范围较广,下游客户覆盖了全球主要的汽车市场。若国内或全球汽车市场销量出现波动或不及预期,则对公司的营业收入以及盈利能力将产生不利影响。

2、新业务发展不及预期:乘用车座椅总成业务是公司重点拓展业务,若座椅总成业务的发展不及预期,则公司收入和利润的增长将受到影响。

3、海外整合不及预期:格拉默海外收入占比较高,欧洲区和美洲区是其重要的收入来源,如果后续公司对格拉默的海外业务整合工作不及预期,则整个格拉默的盈利能力恢复将受到较大影响,进而影响整个公司的利润。

VIP复盘网

VIP复盘网