VEGF是导致眼科疾病的关键致病因子,病人基数大。在眼底病患者体内,VEGF会异常升高,催生畸形新生血管,增加视网膜血管通透性、引发血管渗漏、黄斑水肿,层层遮挡光线,最终导致视力骤降甚至失明。全球AMD患者规模庞大,2020年全球AMD约1.96亿人,在 AMD 患者中,约10%-15%为湿性黄斑病变(wAMD),对应全球患病人群约2000-3000万人。在中国,2020年数据显示40–89岁人群中wAMD约233万人。

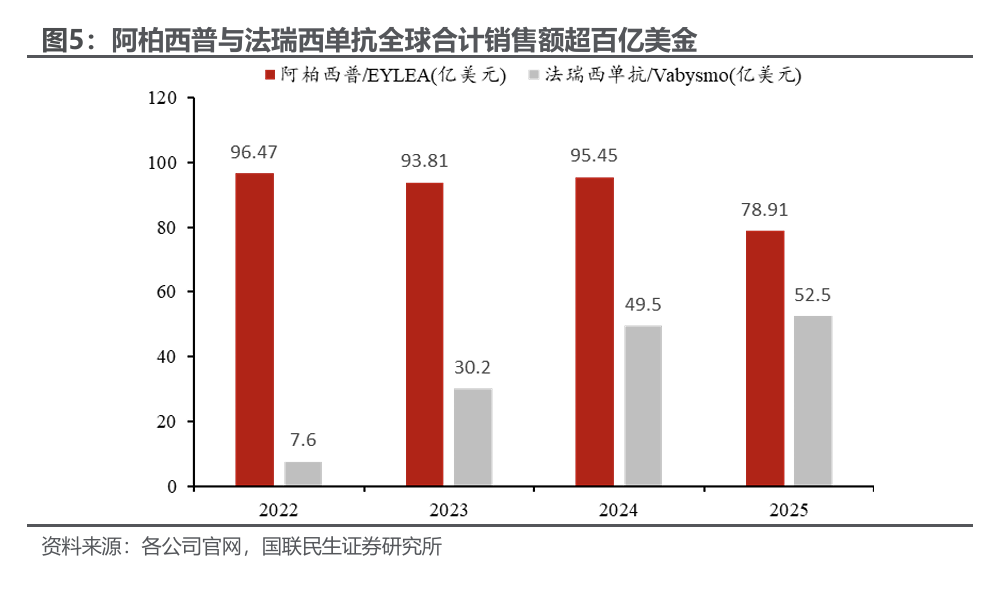

VEGF药物已成为wAMD、DME、RVO基石疗法,有望突破百亿美元市场。抗VEGF眼内注射药物已经成为wAMD、DME、RVO的标准治疗。眼科抗VEGF通路药物大致经历了从“验证VEGF靶点”到“延长疗效、减少注射负担”的升级历程。经典药物阿柏西普体系仍是全球最大存量产品之一,法瑞西单抗是目前使用最广泛的长效制剂。2025年,两个药物的全球销售额均在50亿美元以上,市场竞争力持续凸显。

庞大的患者基数与沉重的治疗负担,推动“长效化”成为临床最迫切的需求,也成为药企突破竞争格局的核心突破口。全球长效抗VEGF赛道已形成“外资领跑、中国创新突围、类似物补位”的格局。海西新药招股书显示,中国wAMD药物的市场规模2032年有望突破百亿元,全球wAMD药物的市场规模2032年有望突破百亿美元。

口服VEGF药物有望成为新的研发热点,海西新药布局靠前。抗VEGF治疗往往需要终身坚持,对于患者而言,频繁往返医院、反复接受眼内注射,常常导致部分患者治疗不及时或中途中断,形成“视力下降—信心丧失—依从性变差”的恶性循环。因此口服VEGF/VEGFR小分子具备差异化开发价值。

海西新药HXP056是当前具备较大治疗潜力的口服药物。HXP056的一期临床研究初步数据显示,该药物具备良好安全性与耐受性,且呈现明确的剂量-暴露关系。此外,在参与一期临床试验的wAMD初治或经治患者中,均可观察到眼底形态与视网膜功能有初步改善。

HXP056的中国II期扩展研究已于2025年第四季度开始患者招募,HXP056在人体中的疗效有望得到进一步的验证。

1 VEGF是导致眼科疾病的关键致病因子

近年来,随着人们生活水平的提高和人口老龄化程度的加剧,眼部疾病的发病率也在逐渐上升。其中,视网膜血管新生病变是一种常见的眼科疾病,会导致眼部出现渐进性视力下降,如果不及时治疗,还可能会造成失明。

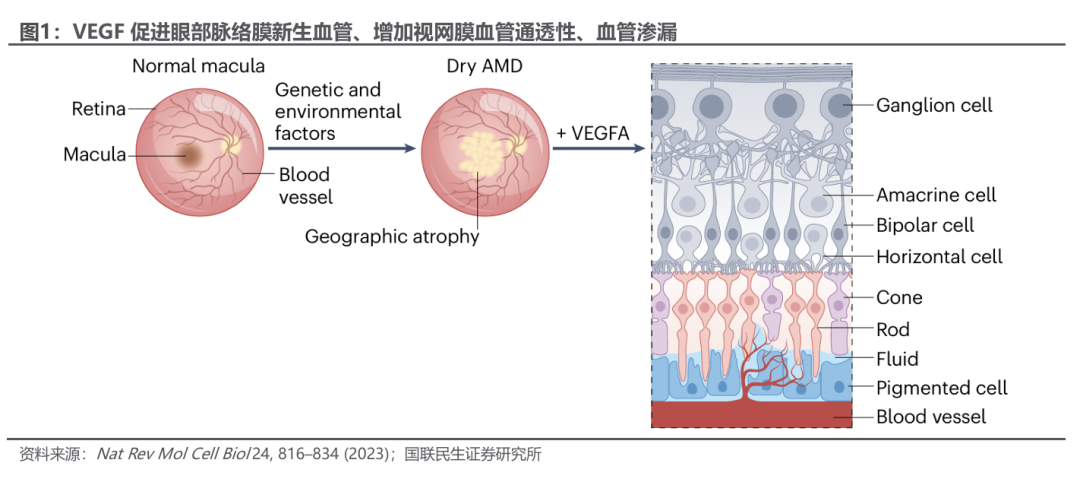

研究发现血管内皮生长因子(vascular endothelial growth factor,VEGF)通路在眼科疾病中有关键作用。在健康人眼中,它是维持眼部正常血管生长的“调节器”;而在眼底病患者体内,VEGF会异常升高,催生畸形新生血管,增加视网膜血管通透性、引发血管渗漏、黄斑水肿,层层遮挡光线,最终导致视力骤降甚至失明。因此,抗VEGF药物应运而生,通过向眼球内玻璃体腔打针注射的方式,直接阻断VEGF的异常分泌,抑制新生血管生长,消除眼底水肿,从而稳定甚至提升患者视力,是目前临床上治疗眼底病优先推荐的全球主流方案。

VEGFA主要在三类眼科疾病中具有关键致病作用:湿性年龄相关性黄斑变性(wAMD)、糖尿病黄斑水肿(DME)、视网膜静脉阻塞相关黄斑水肿(RVO)。

糖尿病视网膜病变是糖尿病的常见并发症,DME是糖尿病视网膜病变主要类型之一,研究表明临床显著性黄斑水肿(CSME,达到临床显著程度的DME)患病率约为4.07%,2020年,全球成人CSME患者人数达1883万,预计到2045年,将增至2861万;CSME患者表现为视物模糊、中心暗点、阅读困难;若长期水肿不控制,可造成光感受器损伤和永久视力下降。

视网膜静脉阻塞(RVO)发生后会导致局部缺血、炎症和VEGF升高可导致黄斑水肿和新生血管并发症。患者常表现为突发或亚急性无痛性视力下降,严重者可发生新生血管性青光眼、玻璃体出血和失明。2015年全球30–89岁人群中任意RVO患病率为0.77%,约2806万人。

2 VEGF相关眼科疾病患者基数大

海西新药的招股书显示:全球眼科疾病的患病人数由2018年的17亿人增加至2023年的23亿人,复合年增长率为5.9%,预计至2032年将增加至28亿人,复合年增长率为2.4%。中国眼科疾病的整体患病人数由2018年的308.8百万人上升至2024年的380.3百万人,复合年增长率为3.5%,预计增速将会放缓,至2032年将增至409.5百万人,复合年增长率为0.9%。由于年龄相关眼疾的患病率上升及对创新疗法的需求增加,中国眼科药物市场正在迅速扩张。

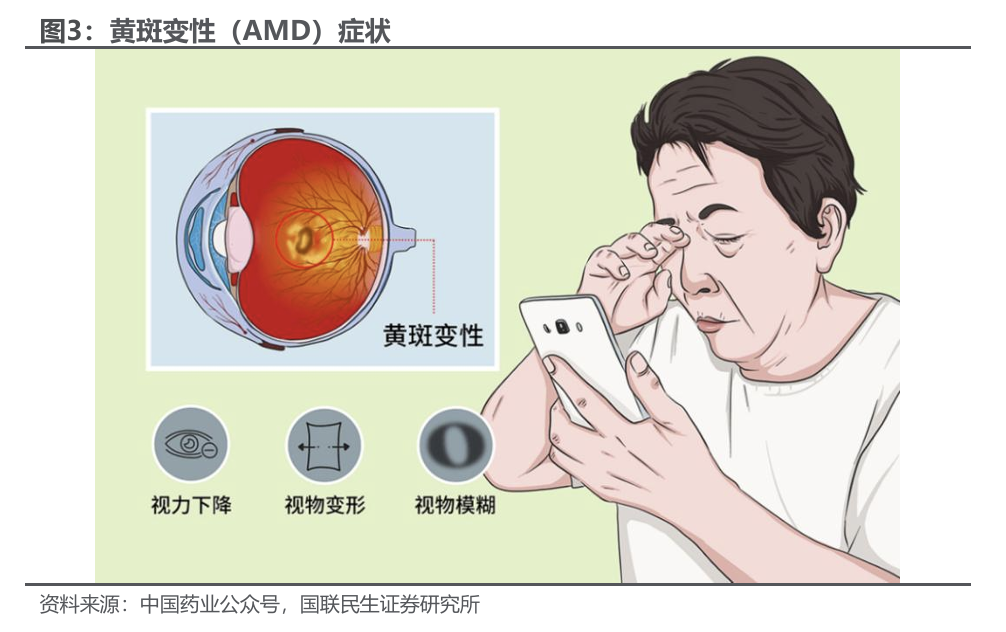

AMD是一种影响黄斑的渐进性退化疾病,黄斑为视网膜负责中央视力的关键区域。其特征包括玻璃膜疣沉积、视网膜色素上皮异常,晚期并发症有脉络膜血管增生(CNV)及息肉状脉络膜血管病变。年龄相关性黄斑变性(AMD)分为干性和湿性两种,约15%的晚期AMD病例会发展成湿性AMD (wAMD)。

湿性AMD又称为新生血管AMD(wAMD或nAMD),主要发生在老年人群,临床表现为中心视力下降、视物变形、阅读困难、暗点和面孔识别困难。若不治疗,病理性新生血管可反复出血、渗漏并形成黄斑瘢痕,最终导致不可逆中心视力丧失。全球AMD患者规模庞大,2020年全球AMD约1.96亿人,在AMD患者中,约10%-15%为湿性黄斑病变(wAMD),对应全球患病人群约2000-3000万人。在中国, 2020年数据显示40–89岁人群中wAMD约233万人。

对于wAMD,玻璃体内注射抗血管内皮生长因子(抗VEGF)药物是治疗wAMD的一线治疗方案,旨在抑制视网膜中异常血管的生长。在伴有PCV的复杂情况下,光动力疗法(PDT)会用作二线治疗,通常与抗VEGF药物一并使用以提高疗效。

根据海西新药的招股书显示:按销售收益计,中国wAMD药物的市场规模经历了显著增长。其由2018年的人民币13亿元增加至2024年的人民币45亿元,复合年增长率为22.8%,预计到2032年将进一步增加至人民币101亿元,预测复合年增长率为11.3%。全球wAMD药物的市场规模预计将由2023年的58亿美元增至2032年的106亿美元,复合年增长率为6.9%。

中国眼科药物市场的扩展主要由以下因素推动。

1) 新兴的眼科给药系统。赋能眼科药物的创新给药系统越来越多,例如,眼内给药系统、纳米粒子等。该等新给药系统不仅提高了药物的生物利用度及稳定性,同时减少用药次数及降低了患者的治疗负担。

2) wAMD的创新疗法。若干基因疗法的临床试验在长期随访中取得正面结果,通过提升眼部细胞产生抗VEGF的能力或减少渗漏血管的形成。

3) 透过减少老化细胞及其代谢物达到明显治疗效果是有可能实现的疗法。提高患者依从性。一方面,透过开发长效药物或新给药系统减少注射次数及提高患者依从性十分重要。另一方面,应加强患者教育及支持,以提升彼等对疾病及治疗方法的认识,同时提供必要的心理支持,以减少焦虑及恐惧。

3 抗VEGF药物已成为wAMD、DME、RVO基石疗法,市场规模大

传统激光治疗主要是抑制进一步恶化,难以显著恢复视力。而抗VEGF眼内注射能够直接阻断新生血管和渗漏的上游驱动因素,已逐渐已经成为wAMD、DME、RVO标准治疗。

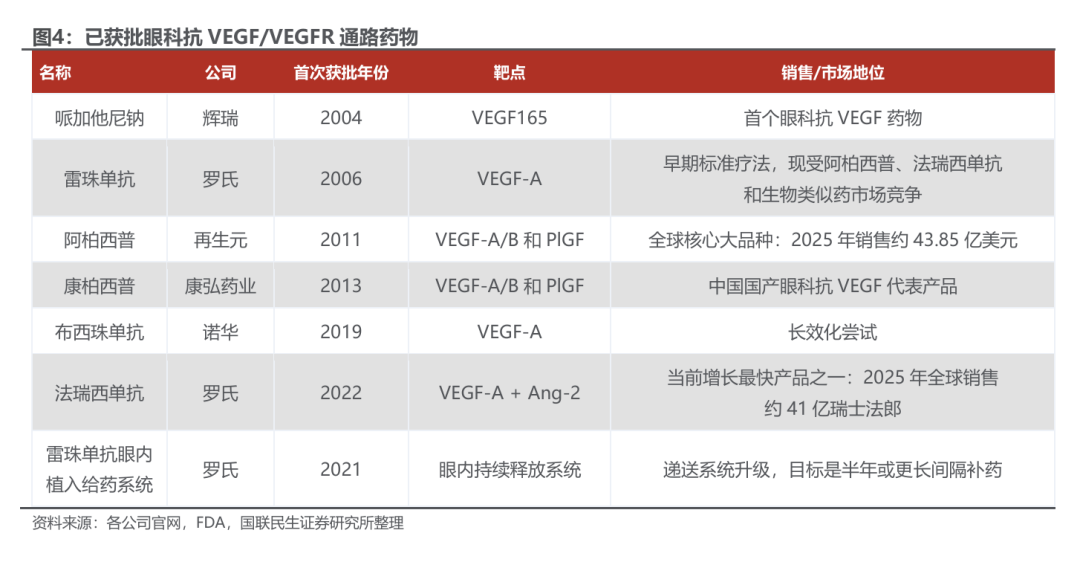

现在已经上市的药物主要有雷珠单抗、阿柏西普、康柏西普、布西珠单抗、法瑞西单抗等。眼科抗VEGF通路药物大致经历了从“验证VEGF靶点”到“延长疗效、减少注射负担”的升级历程。

2004年获批的哌加他尼钠(pegaptanib)是首个眼科抗VEGF药物,但疗效有限,很快被后续产品取代。

2006年雷珠单抗(ranibizumab)获批wAMD,选择性抑制VEGF-A,确立了抗VEGF眼内注射作为wAMD、DME、RVO等疾病标准治疗的地位。在此基础上,后续罗氏进一步开发的雷珠单抗眼内植入给药系统Susvimo,通过眼内植入物持续释放雷珠单抗,显著减少注射频率。

2011年阿柏西普(aflibercept)获批,通过VEGF Trap机制结合VEGF-A、VEGF-B和PlGF,阿柏西普通过扩大结合谱,在疗效和给药间隔上进一步优化,成为全球眼科抗VEGF核心大品种。高剂量阿柏西普(Eylea HD 8 mg)于2023年获批,通过高剂量延长眼内有效暴露,把给药间隔延长到8–16周。中国市场中,康柏西普(conbercept)于2013年获批wAMD,是国产VEGFTrap类代表产品。

庞大的患者基数与沉重的治疗负担,推动“长效化”成为临床最迫切的需求,也成为药企突破竞争格局的核心突破口。全球长效抗VEGF赛道已形成“外资领跑、中国创新突围、类似物补位”的格局。

布西珠单抗(brolucizumab)于2019年获批,尝试通过小分子量抗体片段和高摩尔剂量实现更强干燥和更长间隔,但上市后因视网膜血管炎、视网膜血管阻塞等安全性问题,商业化受限。

法瑞西单抗(faricimab)于2022年获批wAMD和DME,2023年获批RVO,是当前最成功的新一代升级产品之一,其机制是同时抑制VEGF-A和Ang-2,在抗新生血管、抗渗漏的同时增强血管稳定性。法瑞西单抗凭借VEGF-A/Ang-2双靶点优势,将给药间隔延长至3~4个月,进一步提升了患者依从性。

从销售格局看,阿柏西普体系仍是全球最大存量产品之一,但正在受到法瑞西单抗、仿制药的共同冲击。据Regeneron披露,2025年阿柏西普在全球销售额约78.91亿美元;法瑞西单抗则是增长最快的创新产品,行业汇总口径显示其2025年全球销售约41亿瑞士法郎,约52亿美元,市场竞争力持续凸显。

尽管目前已上市的抗VEGF眼底病药物疗效明确,但它们的共同局限是:

2) 药物副作用及安全问题。尽管眼部注射抗VEGF药物普遍相当安全,但长期及频繁使用有关疗法可引起全身性副作用,例如高血压。其亦可能导致眼部并发症,如眼内炎、视网膜脱落等。

3) 治疗成本高。抗VEGF药物价格较高,并需要长期频繁使用,导致治疗成本高昂,可能对患者造成经济负担。

4) 缺乏有效的长期治疗选择。长期频繁使用抗VEGF药物可令眼细胞对抗VEGF药物的敏感性降低或消失,导致产生抗药性及疗效降低。寻找长期有效的治疗方案变得相当急切。

在此背景下,口服VEGF/VEGFR小分子具备差异化开发价值。当前眼科口服抗VEGF药物仍处临床验证早期,其中Vorolanib和HXP056是当前具备较大治疗潜力的两款口服药物。

Vorolanib是一款VEGFR/PDGFR 酪氨酸激酶抑制剂,中国I期临床数据显示,其在湿性AMD中具备一定药效信号:治疗后患者视力和眼底结构均有改善趋势。但该药全身安全性问题明显,约 80.5% 的患者出现与治疗相关的不良反应,其中约 29.3% 为3级及以上较严重不良反应;在较高剂量组中还出现了 2例剂量限制性毒性。因此,口服 vorolanib 证明了“口服VEGFR抑制剂治疗眼底病”的可行性,但也暴露出系统毒性较高、长期用药安全窗不足的问题。

HXP056项目是一款口服治疗视网膜病变相关疾病的小分子药物,拟治疗包括湿性年龄相关性黄斑变性(nAMD)、糖尿病性黄斑水肿(DME)以及视网膜静脉阻塞(RVO)等。该小分子药物从设计上克服既要穿透BRB使得药物能够到达视网膜疾病部位,又要同时在系统暴露上优化实现患者用药安全性的技术挑战,有望成为全球首款的口服治疗上述视网膜病的新药,是一款兼具技术突破,及全球市场潜力的原创创新药。

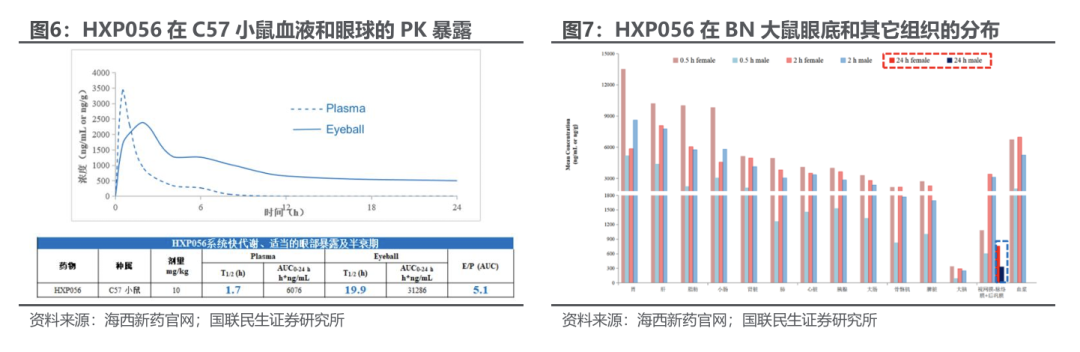

HXP056临床前研究显示HXP056在小鼠中血浆半衰期仅1.7小时,提示药物系统代谢快,无脏器蓄积,降低系统暴露带来的毒性;而在眼球中的半衰期长达19.9小时,半衰期长,保障治疗窗内的有效药物浓度(图6)。

在大鼠中,10mg/kg 剂量的HXP056经单次口灌胃给药可在大鼠体内实现快速分布,在给药24小时后,HXP056仍能在视网膜-脉络膜-后巩膜组织中维持其峰浓度的~15%,而在绝大多数脏器组织以及血浆中浓度均低于定量下限(图7),提示HXP056可在保持眼部药物浓度的同时不产生较大的系统性毒性。

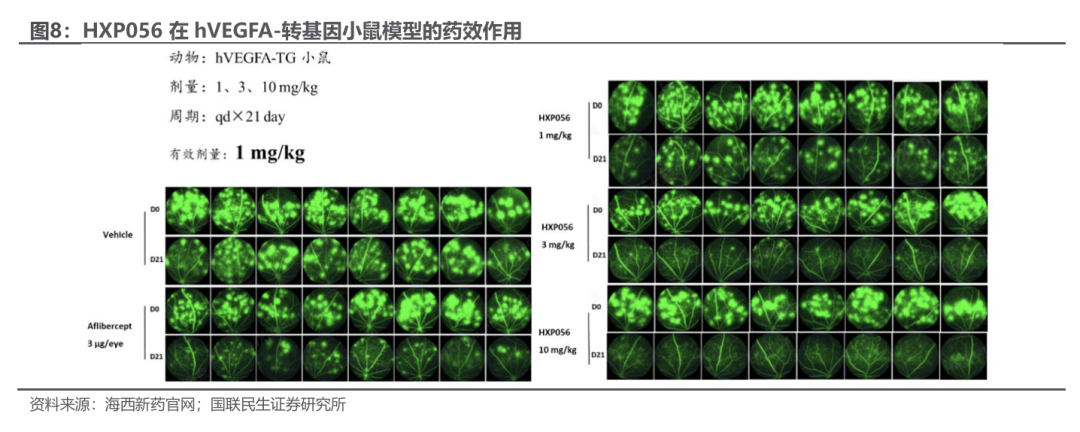

在hVEGFA-转基因小鼠动物模型上,该HXP056能显著抑制模型动物的VEGFA渗漏至眼底,并呈现量效关系,3 mg/kg 与 10 mg/kg剂量组抑制效果明显优于阿柏西普。

据公司披露,针对wAMD的HXP056的一期临床研究初步数据显示,该药物具备良好安全性与耐受性,且呈现明确的剂量-暴露关系。此外,在参与一期临床试验的wAMD初治或经治患者中,均可观察到眼底形态与视网膜功能有初步改善。

据公司披露,HXP056的中国II期扩展研究已于2025年第四季度开始患者招募。同时计划2026年在美国启动nAMD的临床研究,并同时在美国和中国启动另一个适应症DME的临床研究。

5 投资建议

抗VEGF药物的临床疗效持续提升,给药间隔不断延长,药物经济学优势日益凸显,在治疗患者视力方面发挥着关键作用。然而眼内注射抗VEGF药物会进入体循环,有可能影响血管健康,发生动脉血栓事件(ATE)等全身性不良反应,也有面临眼内炎、玻璃体出血、视网膜撕裂、视网膜脱离和医源性白内障等眼局部不良反应的风险。并且存在注射用药的不便利性,患者依存性差的问题。

口服VEGF小分子药物有望解决上述依从性与安全性痛点,具备差异化开发价值。然而小分子药物需要同时克服血眼屏障,又需要保证患者用药的安全性,技术壁垒较高。国内在研管线中,海西新药的HXP056兼具技术突破性及市场大单品潜力,建议重点关注海西新药的HXP056及其II期临床数据读出的时间节点。

6 风险提示

VIP复盘网

VIP复盘网