投资要点

(1)先必新舌下片获批,成为又一款能够改善卒中预后的重磅药物

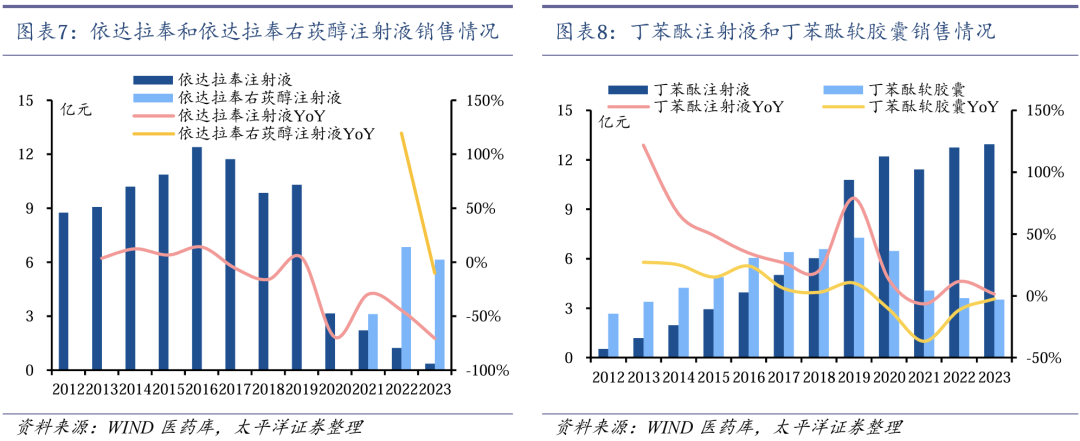

先必新注射液于2020年获批上市后销售额快速增长,2020-2023年CAGR达749.9%。

2024年12月,先必新舌下片获批上市,有望与先必新注射液构成涵盖卒中全病程的序贯疗法。结合舌下给药的便捷性,急性脑卒中患者的依从性将有所提高。先必新有望成为继依达拉奉后又一款能够改善卒中预后的重磅药物。

(2)全球新一代DORA类失眠药快速放量,达利雷生国内上市在即

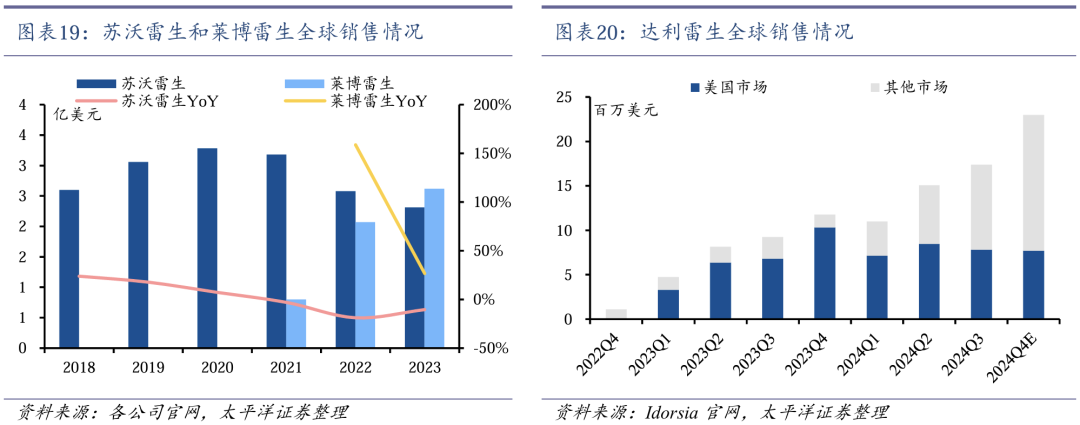

凭借较好的疗效和安全性,新一代DORA类失眠药上市后销量均出现快速增长:苏沃雷生(默沙东)2020年销售额高达3.3亿美元,莱博雷生(卫材)2023年销售额已超过苏沃雷生达2.6亿美元,达利雷生(Idorsia)正处于快速放量阶段。

2022年11月,公司与Idorsia订立许可协议,获得科唯可(达利雷生)在中国临床开发及商业化权利。2024年5月,科唯可在香港获批上市,无精神类药物限制。2024年6月,科唯可获得《中国成人失眠诊断与治疗指南(2023版)》A级证据,I级推荐,明确“可改善夜间睡眠和日间功能,日间嗜睡发生比例低”为科唯可独有优势。2024年7月,NMPA已正式受理科唯可NDA申请,有望2025年国内获批上市。

肿瘤创新药进入密集兑现期

(1)多款肿瘤创新药密集获批上市,科赛拉和恩立妥纳入医保放量可期

(1)2021年11月,全球首个皮下注射给药的PD-(L)1抗体药物恩维达(恩沃利单抗注射液)获批上市,具有给药时间短、安全性良好等差异化优势。(2)全球首个在化疗前给药,拥有全系骨髓保护作用的FIC创新药科赛拉(注射用盐酸曲拉西利)先后于2021年2月和2022年7月在美国和中国上市,其地产化申请于2023年12月获得NMPA批准,进一步提升中国肿瘤患者的可及性。(3)2024 年6月,恩立妥(西妥昔单抗β注射液)获得NMPA批准上市,与FOLFIRI联合用于一线治疗RAS/BRAF基因野生型的转移性结直肠癌(mCRC),是首个获NMPA批准用于mCRC一线治疗的国产EGFR单克隆抗体创新药。

科赛拉和恩立妥均已被纳入2024年国家医保目录,未来增长放量可期。

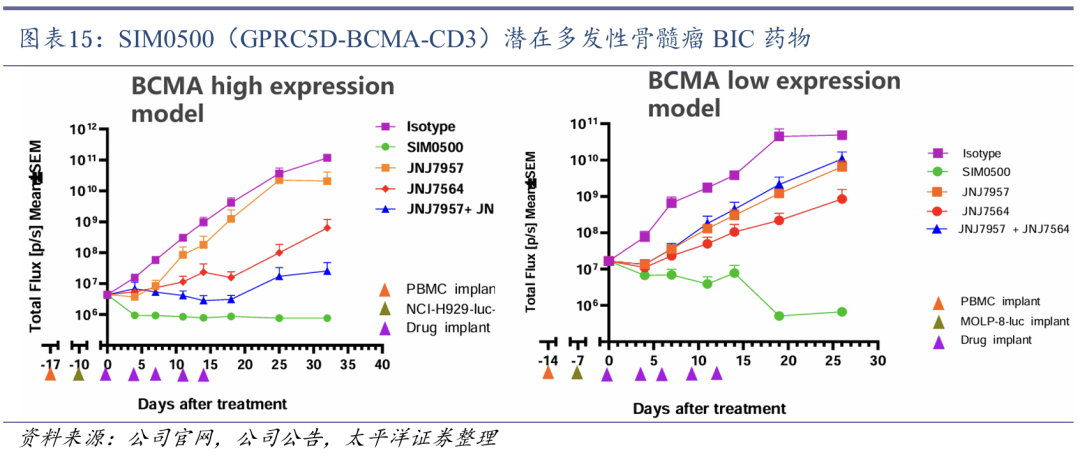

(2)TCE三抗SIM0500获得MNC背书

SIM0500是一款人源化GPRC5D-BCMA-CD3三特异性抗体,由先声再明通过其专有的TCE多特异性抗体技术平台开发。SIM0500目前正在中美两国开展针对复发或难治性多发性骨髓瘤(MM)的临床I期研究。SIM0500通过多种抗肿瘤机制,表现出了针对MM细胞的强大T细胞毒性效应。

2025年1月13日,先声再明与艾伯维(AbbVie)就SIM0500达成许可选择协议,公司将收取首付款、以及最高10.55亿美元的选择性权益付款和里程碑付款。

01

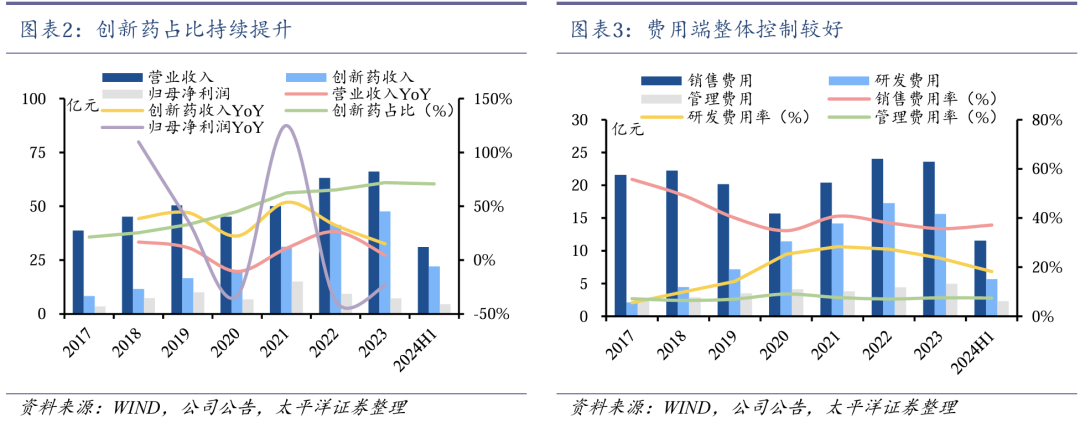

创新药占比提升,未来持续增长可期

先声药业成立于1995年,是一家创新与研发驱动的制药公司,拥有研发、生产及专业化营销能力,重点聚焦肿瘤、神经系统、自身免疫及抗感染领域。

高度重视创新药研发能力的构建。公司在上海、南京、北京、波士顿和香港分别设有研发创新中心,并建设有神经与肿瘤药物研发全国重点实验室。截至2024年6月30日,公司共有研发人员约880人,其中博士约160人,硕士约460人。

覆盖全国的营销网络和领先的商业化能力。截至2024年6月30日,公司肿瘤、神经科学、自免及综合、零售基层四大营销事业部及其他支持部门共有人员约3900名,产品覆盖全国超3000家三级医院,约17000家其他医院及医疗机构,以及超过200家大型的全国性或区域性连锁药店。

1.1 创新药密集上市,成为未来增长动力

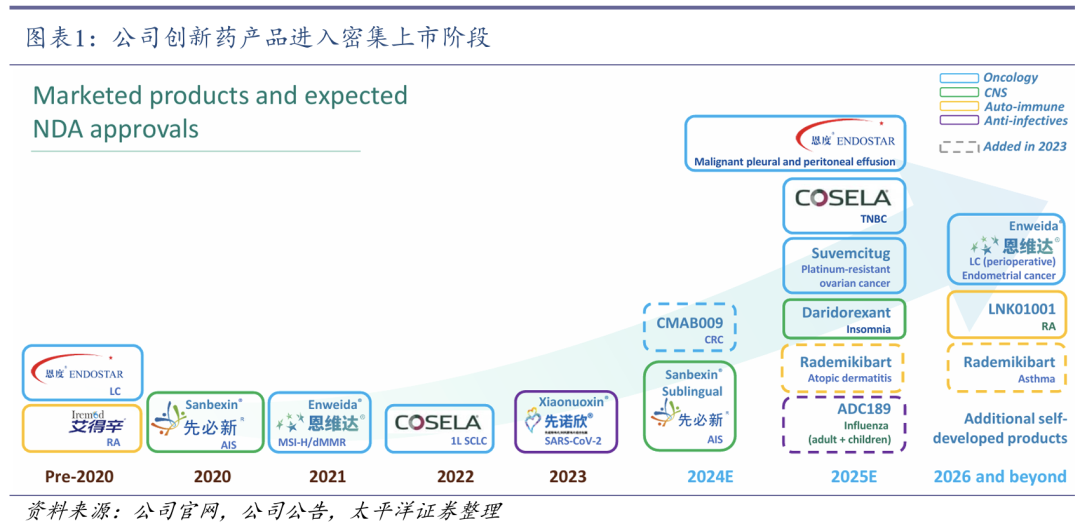

已有8款创新药获批上市销售。在聚焦疾病领域内,公司已有8款创新药获批上市销售,多款产品纳入国家医保目录,有望成为未来增长动力。2024年11月28日,公司3款创新药科赛拉(注射用盐酸曲拉西利)、恩立妥(西妥昔单抗β注射液)、先必新(依达拉奉右莰醇注射用浓溶液)被成功纳入新版国家医保药品目录。先必新为国家医保谈判续约产品,科赛拉和恩立妥均为本次国家医保谈判新增产品。

将有2款创新药上市贡献增量。2024年3月,恩泽舒苏维西塔单抗新药上市申请获NMPA受理,拟联合化疗用于含铂化疗治疗失败的复发性卵巢癌、输卵管癌或原发性腹膜癌的治疗,有望成为国内首个获批铂耐药性卵巢癌(PROC)适应症的新一代VEGF单抗。2024年7月,科唯可达利雷生新药上市申请获NMPA受理,国内尚无此类双重食欲素受体拮抗剂(DORA)类失眠药上市。

02

产品注重协同优势,成为专科制药龙头

脑卒中负担或愈加沉重。根据国家卫生健康委发布的《脑血管病防治指南(2024年版)》,2019年全球疾病负担研究显示,我国每年新发卒中约394万例,占全球新发病例的1/3;发病以缺血性卒中为主,约占72%;现患病的卒中患者达2800多万人。2021年中国死因监测数据显示,我国因卒中死亡占总死亡的23%。根据《柳叶刀-神经病学》发表的GBD 2021脑卒中负担分析结果,脑卒中相关的死亡人数为730万,脑卒中成为全球第三大死因,给个人、家庭及社会带来沉重的疾病负担。随着人口老龄化程度持续加深,卒中负担可能愈加沉重。

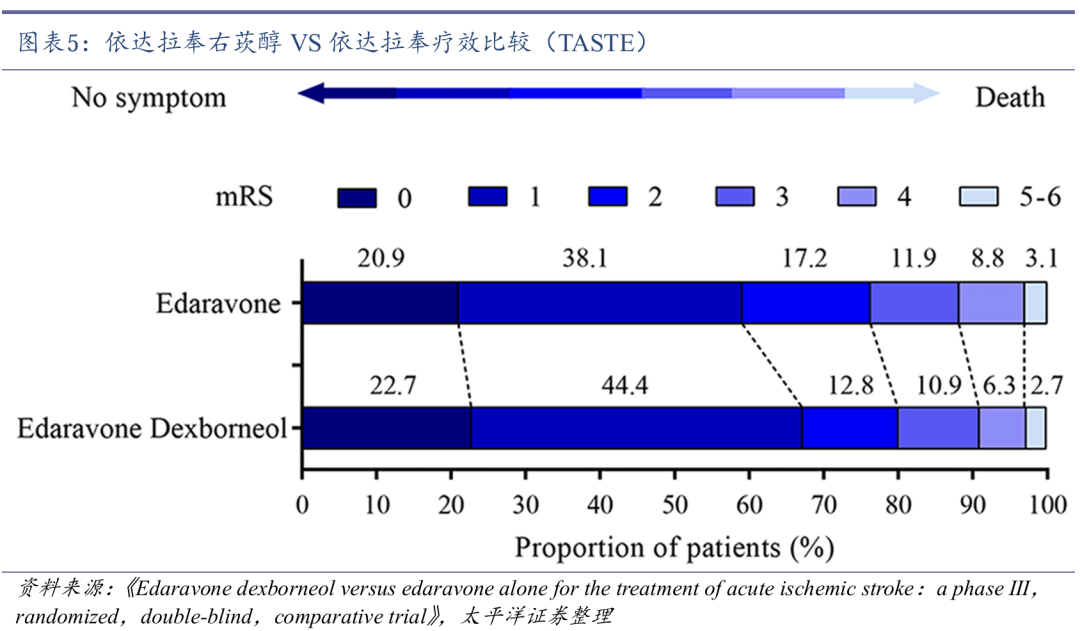

先必新是临床疗效确凿的缺血性脑卒中治疗药物。脑细胞保护理念为卒中的治疗提供了新的策略。先必新是公司自主研发的一类创新药,作为一种双靶点脑细胞保护剂,含依达拉奉和右莰醇二种活性成分,将抗氧化、抗炎二种作用协同增效,能够显著减少急性缺血性卒中导致的脑细胞损伤。

TASTE研究显示,相较于单用依达拉奉,依达拉奉右莰醇可显著提高90天改良Rankin量表(mRS)评分在0-1分的AIS患者比例(P=0.004),表明依达拉奉右莰醇的临床疗效显著优于单用依达拉奉。

先必新注射液于2020年7月获批上市,适应症为急性缺血性脑卒中(AIS),成为2015年以来全球卒中领域唯一获批的创新药。先必新注射液于2020年12月首次纳入国家医保药品目录,并于2023年1月和2024年11月成功续约。

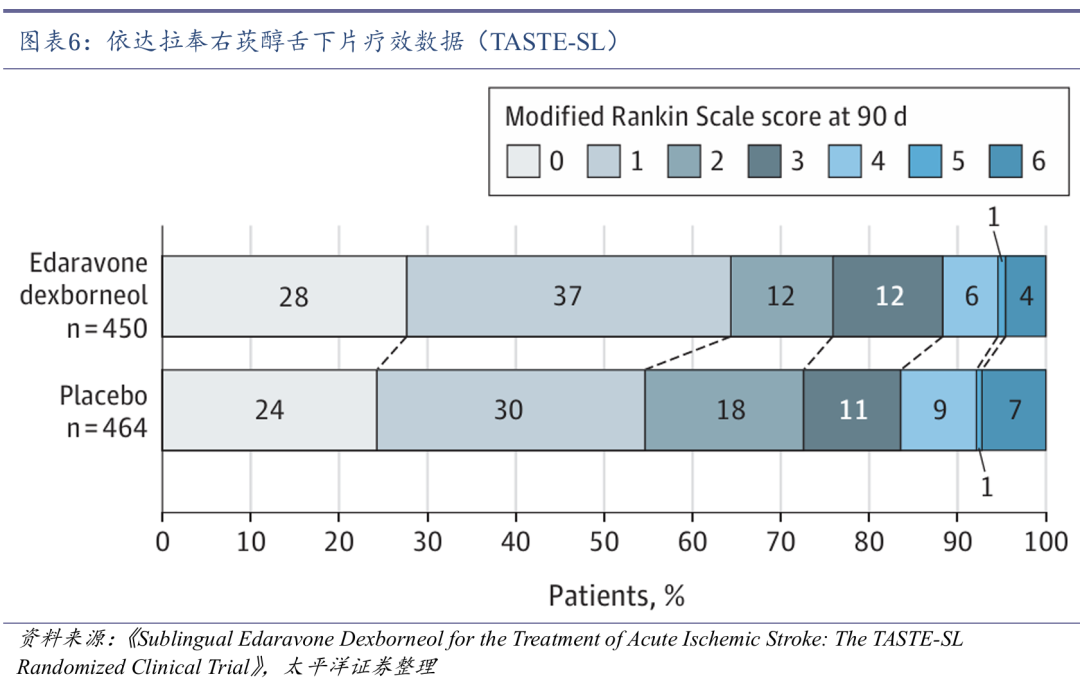

舌下片用药更便捷,有望改善卒中预后。2024年12月,先必新舌下片获批上市,用于改善急性缺血性脑卒中所致的神经症状、日常生活活动能力和功能障碍,有望与先必新注射液构成涵盖卒中全病程的序贯疗法。舌下片能够经舌下静脉丛迅速吸收入血,避开肝脏“首过”效应,不改变血药浓度峰值,有利于药物生物利用度的提高,并且舌下片起效迅速,5分钟内即可溶解完全。结合舌下给药的便捷性,AIS患者的依从性将有所提高,利于足疗程的脑细胞保护治疗。

TASTE-SL研究显示,依达拉奉右莰醇舌下片组治疗第90天良好功能结局(mRS评分≤1)的AIS患者比例为64.4%,安慰剂组为54.7%,两组具有明显统计学差异(P=0.003)。亚组分析显示,在不同年龄(≤65岁与>65岁)、性别、发病时间(≤24h与>24h)、伴或不伴高血压、高血糖、高血脂、心脏病史,以及在不同肾功能的亚组中,舌下片组在主要终点方面均优于安慰剂组。

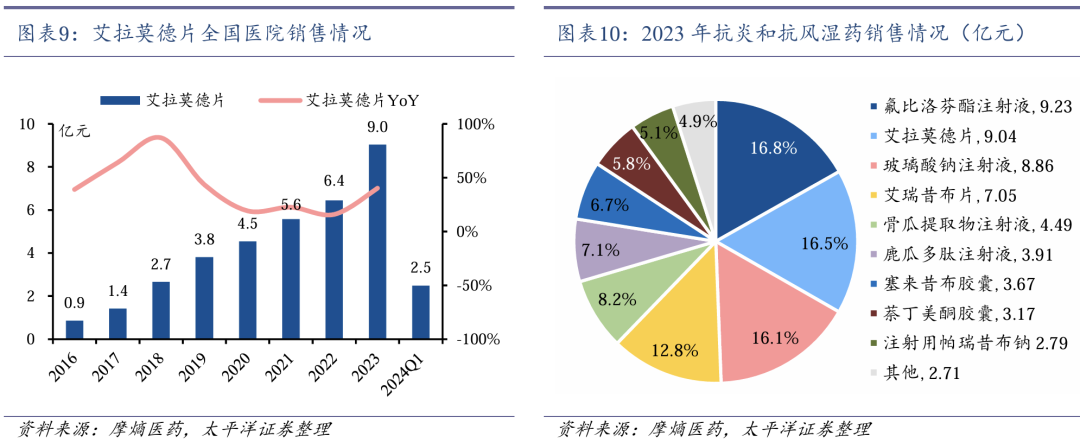

艾得辛为类风湿关节炎主要治疗药物。艾得辛于2012年获批上市,是全球首个上市和国内唯一上市的艾拉莫德药物,也是近十年唯一上市的中国自主研发的小分子DMARDs(改善病情抗风湿药物)。艾得辛于2017年被纳入国家医保药品目录,适应症为活动性类风湿关节炎,已被国内外多项临床实践指南和诊疗规范推荐为活动性类风湿关节炎的主要治疗药物。

肿瘤创新药产品有望接续增长。2021年11月,全球首个皮下注射给药的PD-(L)1抗体药物恩维达(恩沃利单抗注射液)获批上市,具有给药时间短、安全性良好等差异化优势。全球首个在化疗前给药、拥有全系骨髓保护作用的FIC创新药科赛拉(注射用盐酸曲拉西利)先后于2021年2月和2022年7月在美国和中国上市,其地产化申请于2023年12月获得NMPA批准,进一步提升中国肿瘤患者的可及性。2024 年6月,恩立妥(西妥昔单抗β注射液)获得NMPA批准上市,与FOLFIRI联合用于一线治疗RAS/BRAF基因野生型的转移性结直肠癌(mCRC),是首个获NMPA批准用于mCRC一线治疗的国产EGFR单克隆抗体创新药。

科赛拉和恩立妥均已被纳入2024年国家医保目录,未来增长放量可期。

03

管线注重差异化布局,失眠药大品种有望获批

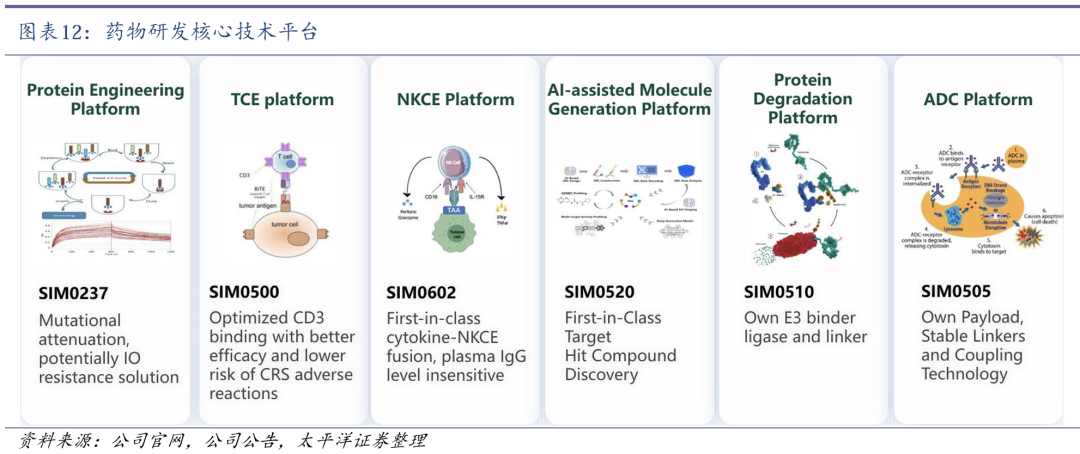

公司具备多个核心技术平台。公司搭建了神经与肿瘤药物研发全国重点实验室,具备多个针对神经疾病、恶性肿瘤领域的新药靶确证、先导物发现和成药性优化的技术平台,比如NGS技术平台、神经免疫技术平台、AI/ML药物早期发现技术平台、基于纳米抗体及单链可变区抗体片段(ScFv)的CD3多特异抗体技术平台(SMART技术平台)、蛋白质工程平台、多抗/TCE平台、蛋白靶向降解平台等。

3.1 差异化管线注重协同发展,TCE三抗SIM0500顺利出海

管线布局上注重协同发展。公司子公司先声再明专注于肿瘤领域的创新药研发,已上市及近上市产品布局,主要包括血管靶向机制、创新肿瘤免疫治疗、肿瘤辅助治疗等手段的联合矩阵。基于此,在早期发现至临床开发阶段的策略主要聚焦在能与现有布局进一步协同的创新领域。

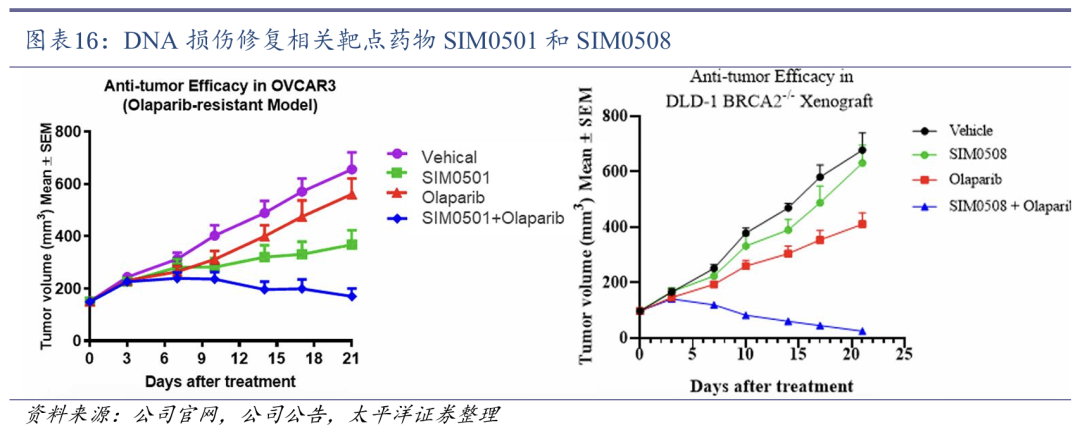

在肿瘤免疫治疗方面,重点开发工程化细胞因子及融合蛋白、靶向肿瘤杀伤细胞、新型免疫检查点及其合用;在肿瘤驱动基因/细胞周期因子方面,重点研究细胞周期调节、解决耐药问题、以及靶向肿瘤驱动基因及靶向蛋白降解;在DNA损伤修复/协同致死机制方面,主要研究多种类型的协同致死机制、以及DNA损伤修复、肿瘤代谢、基因转录等。

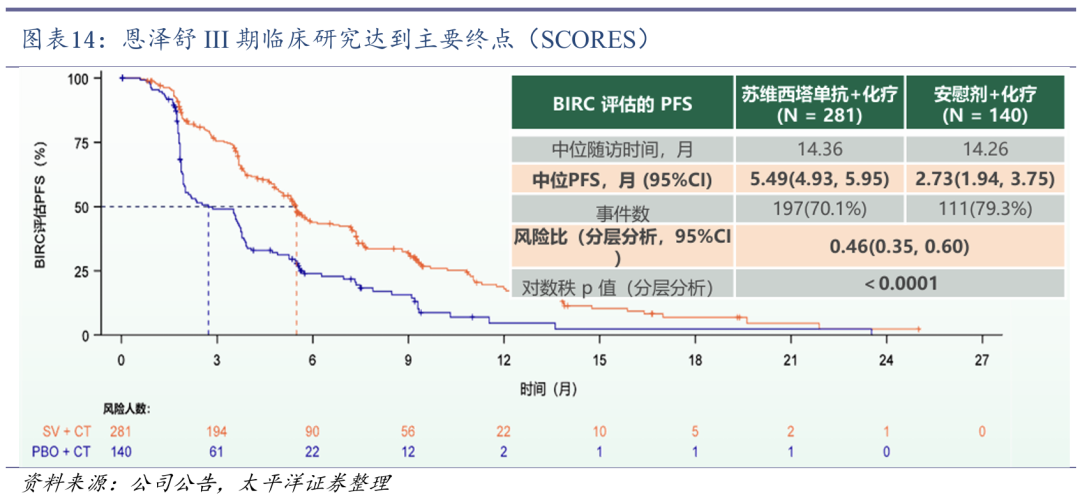

恩泽舒有望今年获批上市。恩泽舒(注射用苏维西塔单抗)是新一代重组人源化抗VEGF兔源单克隆抗体。2024年1月,铂耐药卵巢癌首个证实了VEGF抑制剂抗肿瘤疗效的III期临床研究(SCORES),不受前线VEGF和PARP抑制剂治疗限制,达到主要研究终点:试验组PFS改善具有统计学意义和临床意义,显示出OS获益的趋势。2024年3月,恩泽舒NDA申请已受理。

TCE三抗SIM0500顺利出海。SIM0500是一款人源化GPRC5D-BCMA-CD3三特异性抗体,由先声再明通过其专有的TCE多特异性抗体技术平台开发。SIM0500目前正在中美两国开展针对复发或难治性多发性骨髓瘤(MM)的临床I期研究。SIM0500通过多种抗肿瘤机制,表现出了针对MM细胞的强大T细胞毒性效应。2025年1月13日,先声再明与艾伯维(AbbVie)就SIM0500达成许可选择协议,公司将收取首付款,以及最高10.55亿美元的选择性权益付款和里程碑付款。

3.2 全球新一代DORA类失眠药快速放量,其中达利雷生国内上市在即

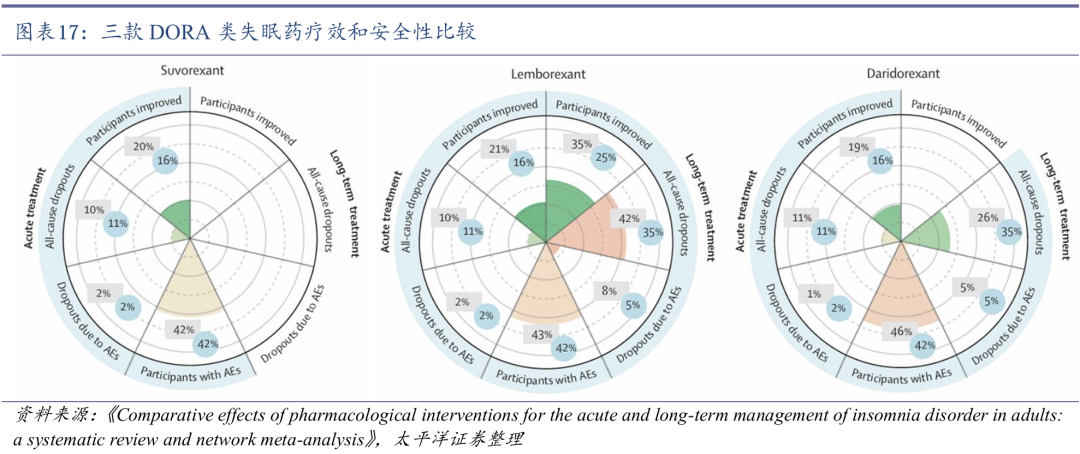

全球仅3款DORA类失眠药获批上市。食欲素(Orexin)是一种神经肽,在进食、睡眠和行为等多种生理过程中起关键调节作用。食欲素受体拮抗剂包括选择性OX1R拮抗剂(SORA1s),选择性OX2R拮抗剂(SORA2s)和双重OX1 / 2R拮抗剂(DORAs)。SORA2s和DORAs在治疗睡眠障碍方面具有明显作用,DORA是目前失眠创新药研究的热门靶点。目前FDA共批准了3款DORA类失眠药,包括默沙东的苏沃雷生(2014年8月)、卫材的莱博雷生(2019年12月)和Idorsia的达利雷生(2022年1月)。国内尚无DORA类失眠药上市。

DORA类失眠药疗效和安全性较好。DORA类失眠药在入睡困难和睡眠维持困难方面疗效显著,且不会导致反跳性失眠,停药后不会产生戒断效应。根据文献数据:疗效方面,三款药物在急性期失眠治疗中相当,莱博雷生在长期失眠治疗中更佳;可接受性和耐受性方面,三款药物在急性期失眠治疗中相当,达利雷生在长期失眠治疗中更佳;安全性方面,达利雷生不良事件较多,莱博雷生潜在的嗜睡风险较苏沃雷生更大。

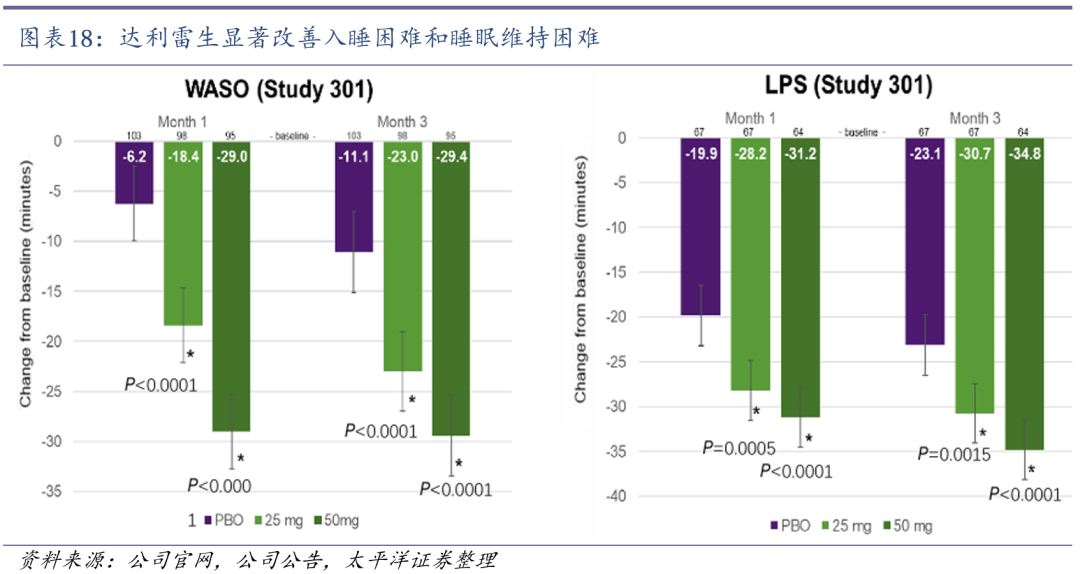

达利雷生显著改善入睡和睡眠维持困难。科唯可(达利雷生)海外III期临床数据表明,在治疗的第1个月及第3个月,科唯可较安慰剂显著改善了入睡(LPS减少34.8min)与睡眠维持(WASO减少29.4min),不改变睡眠结构,且安全耐受性良好。2024年5月,科唯可中国III期临床研究结果显示:与安慰剂相比,每晚睡前服用一片,可以显著改善失眠患者夜间觉醒等多项睡眠指标,同时安全耐受性良好。

DORA类失眠药上市后快速增长。凭借较好的疗效和安全性,DORA类失眠药上市后销量均出现快速增长。苏沃雷生2020年销售额高达3.3亿美元。莱博雷生2023年销售额已超过苏沃雷生达2.6亿美元。随着全球上市的不断推进,达利雷生正处于快速放量阶段。

科唯可有望国内获批上市。2022年11月,先声药业与Idorsia订立许可协议,获得达利雷生在中国临床开发及商业化权利。2024年5月,科唯可在香港获批上市,无精神类药物限制。2024年6月,科唯可获得《中国成人失眠诊断与治疗指南(2023版)》A级证据,I级推荐,明确“可改善夜间睡眠和日间功能,日间嗜睡发生比例低”为科唯可独有优势。2024年7月,NMPA已正式受理科唯可NDA申请,有望2025年国内获批上市。

04

盈利预测及估值

关键假设:

(1)先必新继续保持稳健增长。

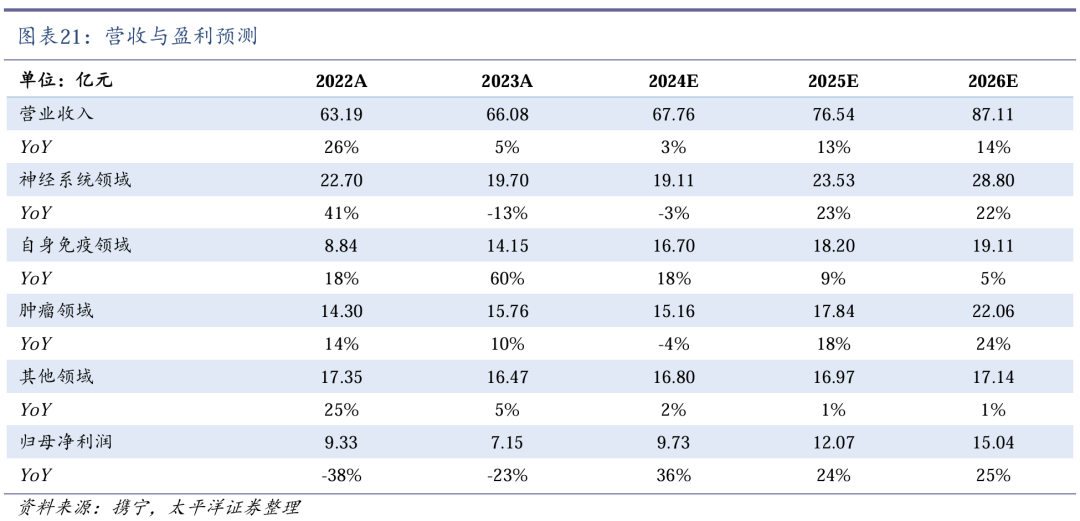

2024年12月,先必新舌下片获批上市,有望与先必新注射液构成涵盖卒中全病程的序贯疗法。结合舌下给药的便捷性,急性脑卒中患者的依从性将有所提高,利于先必新继续保持稳健增长。我们预计2024-2026年神经系统领域收入分别为19.11/23.53/28.80亿元。

(2)乐德奇拜有望逐步贡献增量。

艾拉莫德作为自身免疫领域的核心产品增长较快,2016-2023年CAGR达39.9%。乐德奇拜单抗特应性皮炎和哮喘适应症获批上市后,有望逐步贡献增量。我们预计2024-2026年自身免疫领域收入分别为16.70/18.20/19.11亿元。

(3)肿瘤创新药有望接续增长。

近年来,多款创新药产品先后密集获批,包括恩维达(恩沃利单抗注射液)、科赛拉(注射用盐酸曲拉西利)和恩立妥(西妥昔单抗β注射液)等。科赛拉和恩立妥均已被纳入2024年国家医保目录,未来增长放量可期。我们预计2024-2026年肿瘤领域收入分别为15.16/17.84/22.06亿元。

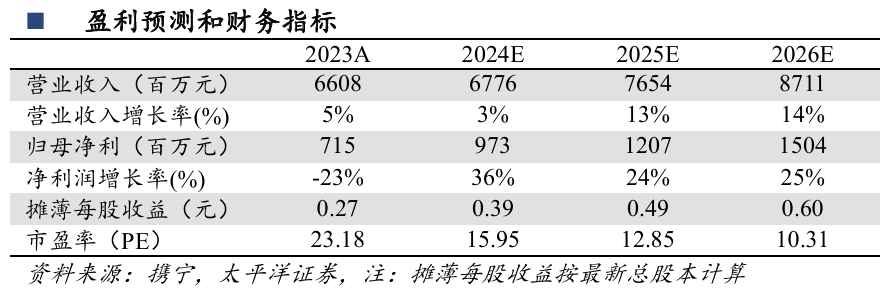

我们预计公司2024-2026年营业收入为67.76/76.54/87.11亿元,同比增速为2.55%/12.96%/13.80%;归母净利润为9.73/12.07/15.04亿元,同比增速为36.07%/24.15%/24.58%。对应EPS分别为0.39/0.49/0.60元,对应当前股价PE分别为16/13/10倍。

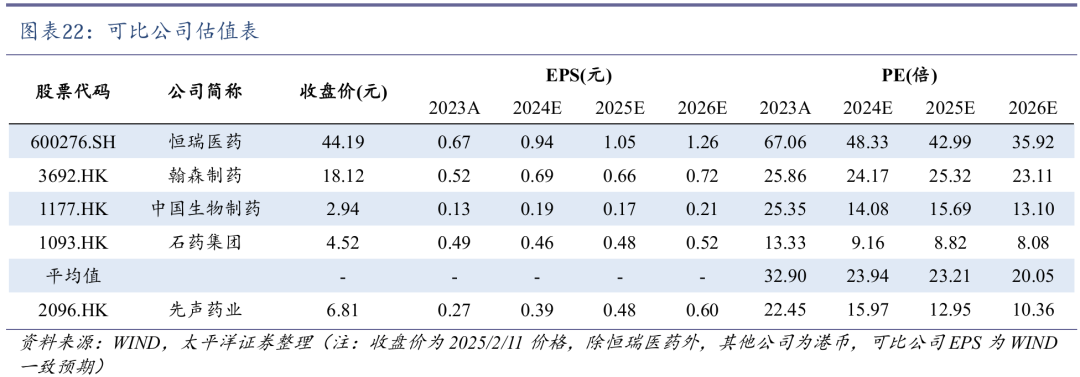

我们选取恒瑞医药、翰森制药、中国生物制药和石药集团等业务有相似性的公司作为可比公司,相对而言先声药业市盈率相对较低。公司近年来多款创新药产品密集获批上市,业绩有望持续稳健增长。当前位置估值较低,随着业绩逐步提升,公司估值有望得到修复。首次覆盖,给予“买入”评级。

05

风险提示

创新药研发不及预期风险。创新药研发具有较大不确定性,临床试验过程中影响因素较多,存在临床数据不及预期而研发失败的风险。

新产品放量不及预期风险。新产品放量影响因素较多,包括产品竞争格局、销售团队建设等。肿瘤可选疗法较多,销售竞争较激烈。

医保支付政策调整带来的风险。近年来参加医保谈判的创新药产品逐渐增多,创新药医保价格谈判可能不及预期,医保支付政策可能根据医保基金结余情况进行调整带来的政策风险。

地缘政治风险。当前国际关系错综复杂,大国间地缘政治与意识形态竞争加剧,创新药面临一定的地缘政治风险。

VIP复盘网

VIP复盘网