全球AI算力持续爆发,芯片功耗高速增长,液冷技术正加速在高密度算力场景渗透。

当前以亚马逊和谷歌为代表的ASIC玩家正带动北美市场全面扩张,同时以国内互联网巨头为代表的国产算力正在全面加速导入液冷,有望全面带动产业链放量。

谷歌新一代TPUv7单芯片功耗飙升至980W,驱动机柜散热方案变革,将采用100%全液冷架构。标志着液冷技术正式从AI算力硬件的“可选项”升级为ASIC阵营的“强制标配”,液冷价值量随芯片升级而快速提升。

本文章重点聚焦数据中心散热液冷技术,上游零部件核心环节、竞争格局以及产业趋势。

01

液冷行业概览

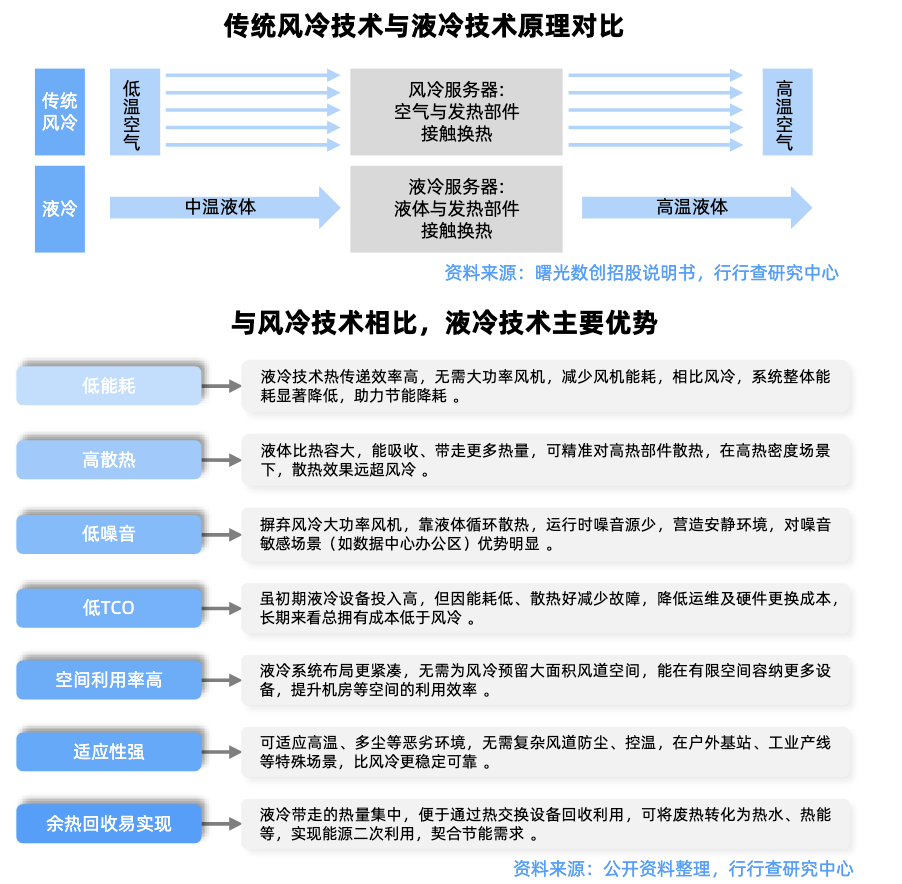

当前传统风冷方案已难以满足需求服务器机柜高功耗。

液冷技术相比风冷具有更高的散热效率,有助于降低数据中心的整体能耗以及提高能效比,尤其适用于单机柜高功率密度场景。

通过液体的高导热性和高热容特性,直接接触发热器件(如CPU、GPU、ASIC芯片)或通过冷板传导热量。

过去市场可能更看中英伟达Rubin芯片液冷的应用。英伟达推出下一代芯片Rubin/RubinUltra,功耗或从GB3001400W进一步提升到2000W以上,液冷迈向规模化导入。

当前液冷在ASIC的应用路线的同样值得关注。

北美四大云服务提供商CSP谷歌、亚马逊、微软和Meta,正在加速内部开发专用集成电路ASIC芯片的步伐,且平均每1至2年便推出新一代ASIC产品,以应对持续增长的AI算力需求。

国内大厂华为、阿里、浪潮等推出全栈液冷解决方案,覆盖从芯片级到整机柜的散热需求。

据媒体报道,预计2025年谷歌和AWS的ASIC合计出货量将达到400万片以上,后续Meta,字节等厂商也将加快部署自研ASIC解决方案,ASIC市场加速扩张有望推动液

谷歌液冷部署超1GW,全面转向液冷。在GoogleI/O开发者大会上,谷歌CEO桑达尔·皮查伊透露,谷歌的液冷设备数量已增长至约1吉瓦。谷歌的第七代TPUIronwood性能比肩英伟达的B200,功耗单芯片突破600w,集群功率高达10MW。目前已经确认采用冷板式液冷技术。Ironwood芯片托盘。每个托盘包含4个IronwoodTPU芯片,该托盘采用液冷散热。

此前META百卡级别高功率高密机柜对于液冷的需求量就非常明确。

因ASIC是高度定制化,水冷板数量与系统设计较GPU更复杂,后续高阶ASIC专案投入速度有望快于英伟达GB系列,而且对水冷解决方案需求明显升温,预期将会成为后续重要成长引擎之一。

02

液冷核心技术路线

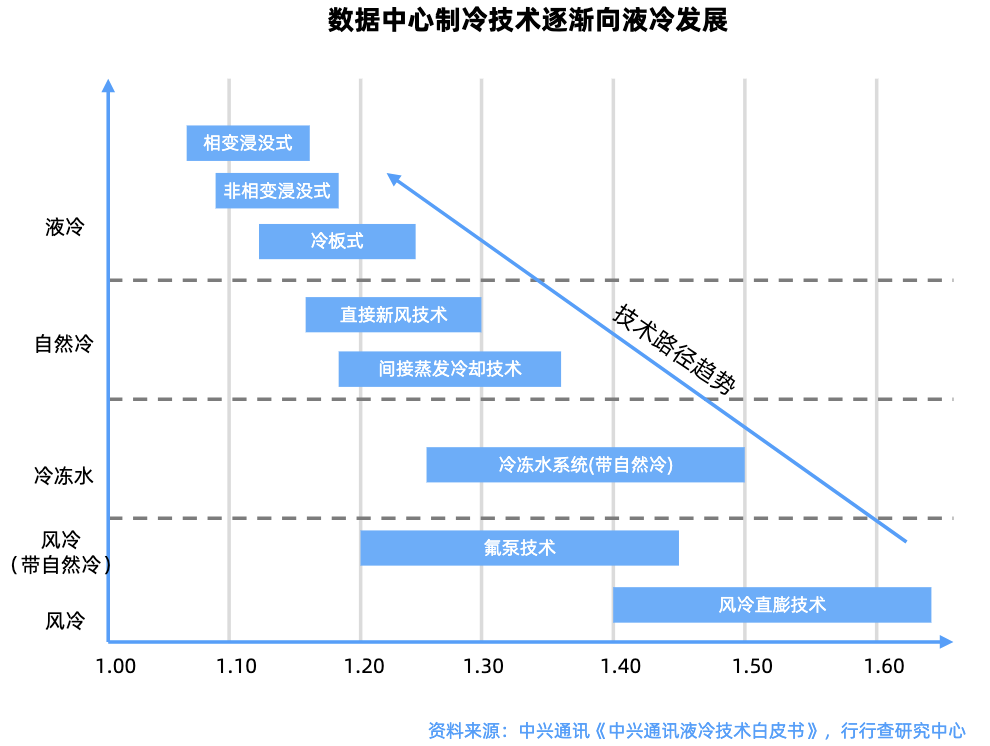

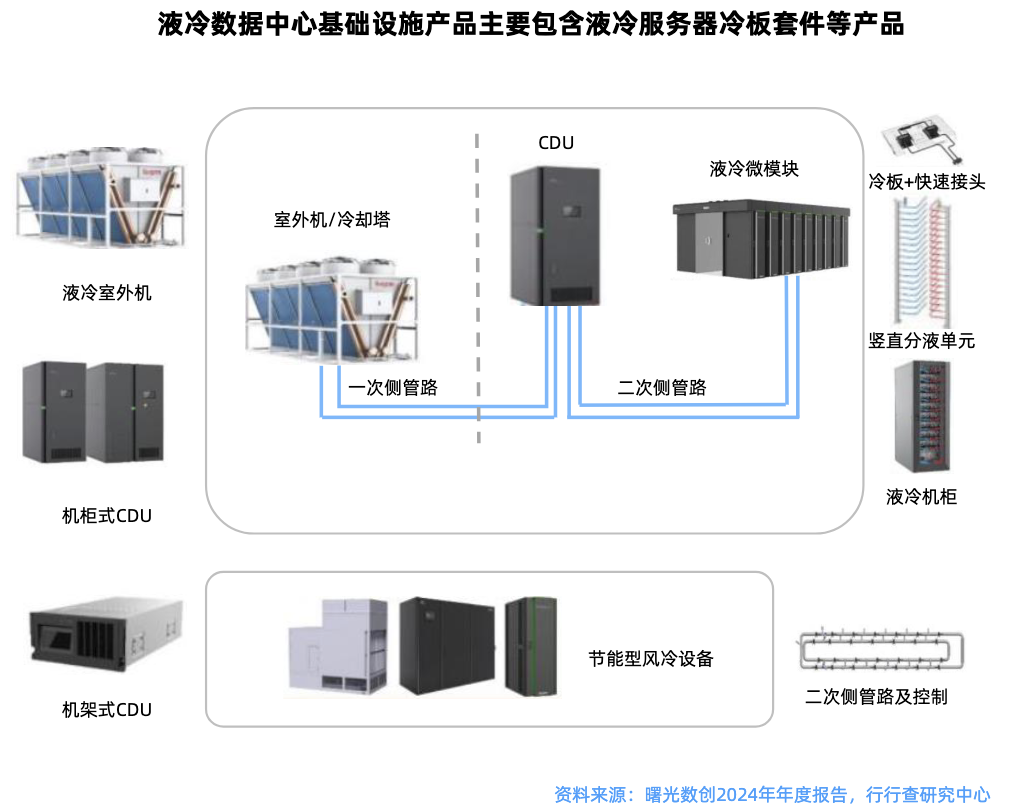

从液冷技术路线来看,当前液冷方案以冷板式为主,浸没式处于技术储备和逐步应用阶段。

冷板液冷:当前市场占比超90%,是主流液冷方案,其技术路径相对清晰,具有较高的商用成熟度,尤其利于算力中心机房的改造。无需对现有服务器架构进行大规模改造,可直接替换风冷散热器,主要用在标准数据中心和边缘计算。

浸没液冷:应用成熟度不及冷板式,且维护成本较高;不过在节能和可靠性方面表现更优,且占用空间也更小,并且更具散热效率方面的优势。长期更适用于超算中心、AI训练集群和高功耗场景,有望成为未来数据中心散热技术的重要发展方向。

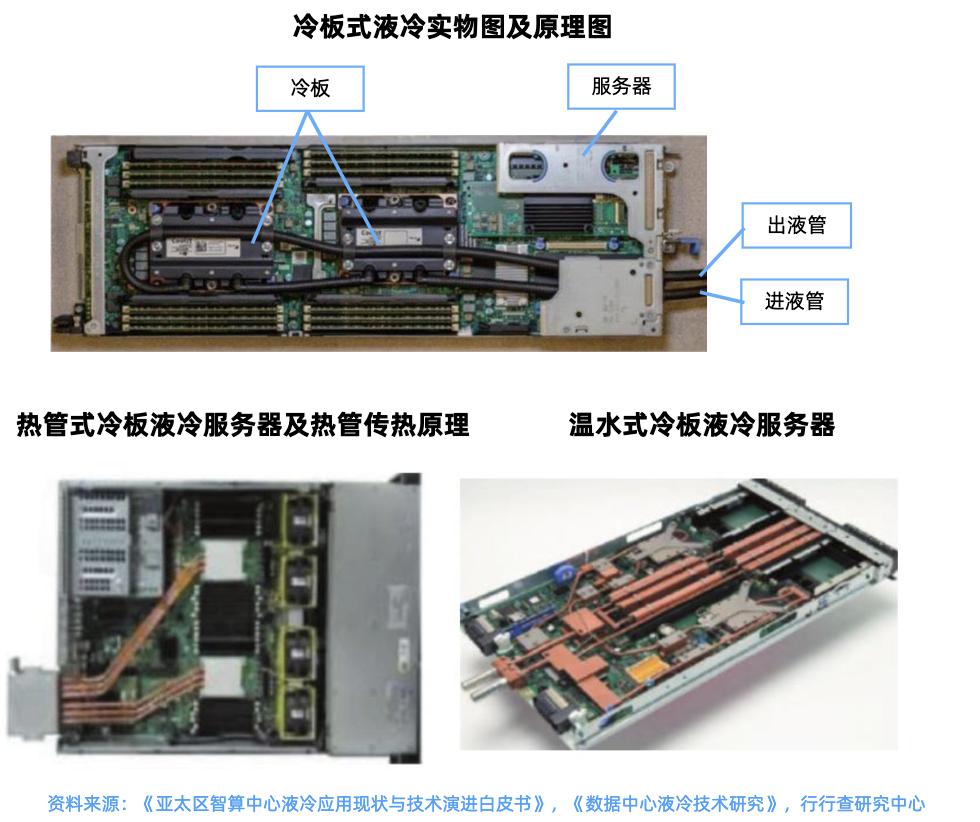

冷板式液冷

冷板式液冷又称非接触式液冷。

其核心是将服务器发热原件(CPU/GPU/DIMM等)贴近冷板,液体在冷板内流动,带走发热元件的热量,液体不与发热源直接接触。

冷板式液冷可保持传统机柜方式部署,部署密度高,且比传统风冷实现60-90%能耗降低,是目前服务器内主要热源冷却方式。

GB300相较于GB200,冷板数量从45块提升至117块,快接头数量从144对提升到270对,Rubin中液冷部件的价值量或较GB300实现进一步提升。

冷板式液冷核心零部件

冷板式液冷系统上游核心零部件覆盖散热、循环、分配三大环节,技术壁垒高且价值量集中。

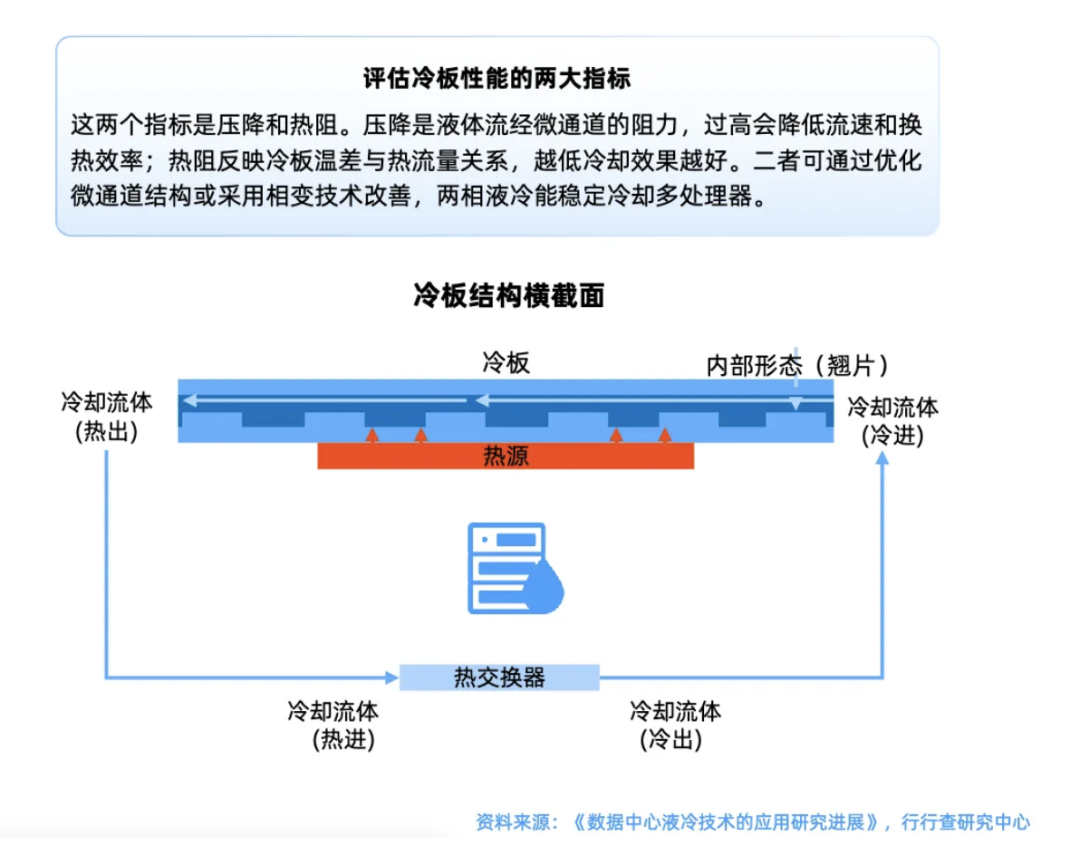

冷板

冷板是散热模块的核心,技术壁垒与价值量双高。

其直接接触处理器等发热元件,通过内部微通道循环冷却液实现高效换热。

液冷板上游材料以铜铝为主,工工艺复杂采用微通道蚀刻技术,且成本占比较大,参与厂商主要是原材料企业如中铝、紫金矿业等;中游是铝热传输材料生产以及液冷板加工环节包括思泉新材、飞荣达、银轮股份、华光新材、精研科技、三花智控、瑞泰克、方盛股份、纳百川、东阳光江南新材、奕东电子、中石科技等液冷板配套加工公司。

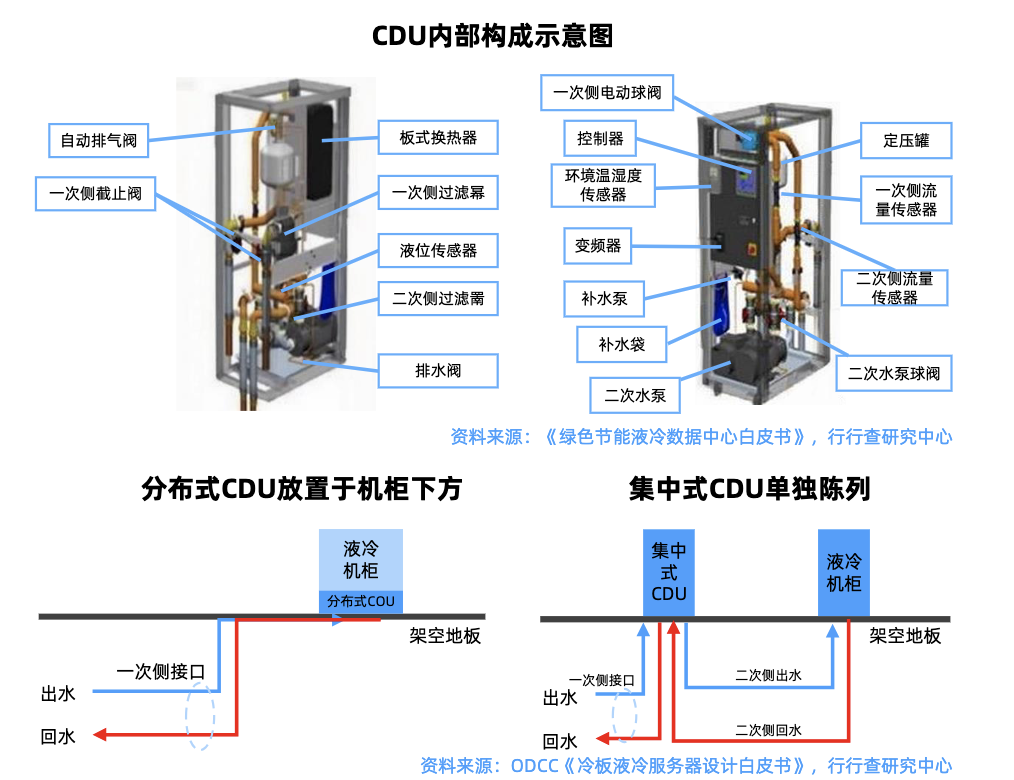

CDU冷却分配单元

在冷板式液冷系统中,冷却分配单元CDU是核心组件,价值占比超30%。

主要起到热量交换中枢、冷却液循环驱动与精准调控的关键作用,直接影响系统的散热效率和能效。

CDU是冷板式液冷系统中一次侧(室外散热回路)与二次侧(室内冷却回路)的连接点,通过内部换热器实现热量转移。连接室内外冷却系统,集成水泵、控制器、换热器等,实现智能温控与流量调节,包含水泵、控制器和整体解决方案。

国内温控企业加速该环节布局,头部效应显著,且技术差异化竞争。产业链核心厂商中,英维克供应英伟达GB300服务器,CDU产品通过英特尔验证;高澜股份是腾讯数据中心主力供应商,产品覆盖服务器液冷板、流体连接部件等;申菱环境实现CDU一体化布局;网宿科技推出IDC 液冷一体化方案,CDU支持多尺寸TANK换热单元;同飞股份除液冷全系列产品外,同时配备Mini风墙、冷冻水风冷背景板等风冷产品。

此外维谛技术、曙光数创、佳力图、依米康等厂商在液冷领域也拥有多款CDU产品。维谛技术作为全球液冷市场领导者,CDU产品支持AI动态温控,应用于微软、亚马逊等海外数据中心。

水泵系统

CDU内置循环泵(如不锈钢材质磁悬浮泵),驱动二次侧冷却液在冷板、管路与CDU间循环。

根据服务器负载变化,水泵通过变速控制冷却液流量,匹配散热需求。

中金环境子公司南方泵业生产的CHL、CHM、CHLF水泵,广泛应用于数据中心液冷模块中;飞龙股份数据液冷中心产品在芜湖飞龙、郑州飞龙已建有专门生产线,开发高压磁浮轴承水泵,与国内众多互联网大厂合作;利欧股份作为液冷泵领域后起之秀,技术路线多元化,其全资子公司利欧泵业拥有多款适用于液冷系统的泵产品,包括高效节能的离心泵和智能泵系统等。

管路与接头

在冷板式液冷系统中,管路与接头是冷却液循环的传输通道,连接关键组件确保冷却液无泄漏循。

管路:液冷系统的物理载体,连接冷板、CDU、储液罐等核心组件,形成封闭的冷却液循环回路。英维克提供全链条液冷解决方案,覆盖冷板、管路、快速接头等环节;中航光电管路采用军工级密封技术,漏液率<0.01ml/h;川环科技产品通过UL认证,适配高功率场景;标榜股份业务包括尼龙管路和连接件的研发生产等。

接头:管路的可靠关节,是管路与设备、管路与管路之间的连接点。全球市场格局来看,目前北美占据快速接头市场主要份额,国内企业近年加速突破海外快速接头的主要玩家主要包括Parker、Eaton、Staubli、Festo 等公司。国内有液冷快接头产品的厂商主要厂商英维克、中航光电、川环科技、强瑞技术、高澜股份等企业。

英维克液冷快速连接器在数据中心液冷领域的应用形成系列化,包括自锁和盲插等11个系列;中航光电液冷快速连接器UQD系列以钢珠锁紧技术为特色;川环针对液冷服务器客户开发软管 接头总成方案;溯联股份设立了智能算力液冷研发中心已成功开发出包括UQD(通用快速断开接头)在内的快速连接件、液冷板、分液歧管、复合管路等核心部件。鼎通科技液冷接口产品进入NV供应链。

冷却液

作为热量传输的媒介,将冷板吸收的热量带走,传递给系统的其他部分进行散热

其成本相对较低,但品质对系统稳定运行十分重要,液冷冷却液领域汇聚了众多国内外厂商。巨化股份作为国产氟化液替代先锋,纯度达99.999%,成本较进口低40%。

冷却塔

冷却塔在液冷系统中承担最终热量排放的关键功能。

无论是冷板式、浸没式还是喷淋式液冷,都需通过冷却塔将热量传递至外部环境。

其性能直接影响液冷系统的散热效率,如果冷却塔散热能力不足,会导致冷却液温度升高,进而降低冷板对芯片的散热效果,可能引发设备过热保护或性能下降。

冷却塔细分赛道竞争格局相对集中,目前主要被BAC、马利及益美高三家海外企业主导,国内企业如海鸥股份、双良节能等正加速突破。此外相关布局厂商还包括克莱特、上海电气、高澜股份等。

干冷器

干冷器是冷板式液冷系统一次侧的核心零部件之一。其工作过程没有水的消耗,通过管内走液体管外走自然风来冷却管内液体,来降低管内液体温度以达到冷却的目的。

干冷器可以和其他液冷组件配合,实现高效的散热效果。

该环节市场集中度较高,相关厂商包括维谛技术、方盛股份、四方科技、英维克、申菱环境、鑫巨等。例如,四方科技研制的V型干冷器用于数据中心液冷的外部换热。方盛股份向维谛供应数据中心液冷相关产品包括干冷器。

微通道液冷方案

冷板式液冷作为主流散热方案,在微通道散热技术加持下潜力更强。

微通道液冷板通过在芯片或封装上蚀刻出微米级别的微通道,让冷却液更接近甚至直接流经热源,大幅缩短了传热路径。

Rubin芯片超出当前单相冷板散热能力上限,微通道液冷相较于传统冷板方案,具备低热阻、换热面积较大、高流速等优势,能够更好满足高密度算力场景下的散热需求,有望出现新机遇。

短期单相冷板方案或仍维持主流,但后续computertray有望率先采用微通道方案。远东股份提出“仿生歧管微通道冷板 热界面复合材料”一体化解决方案。

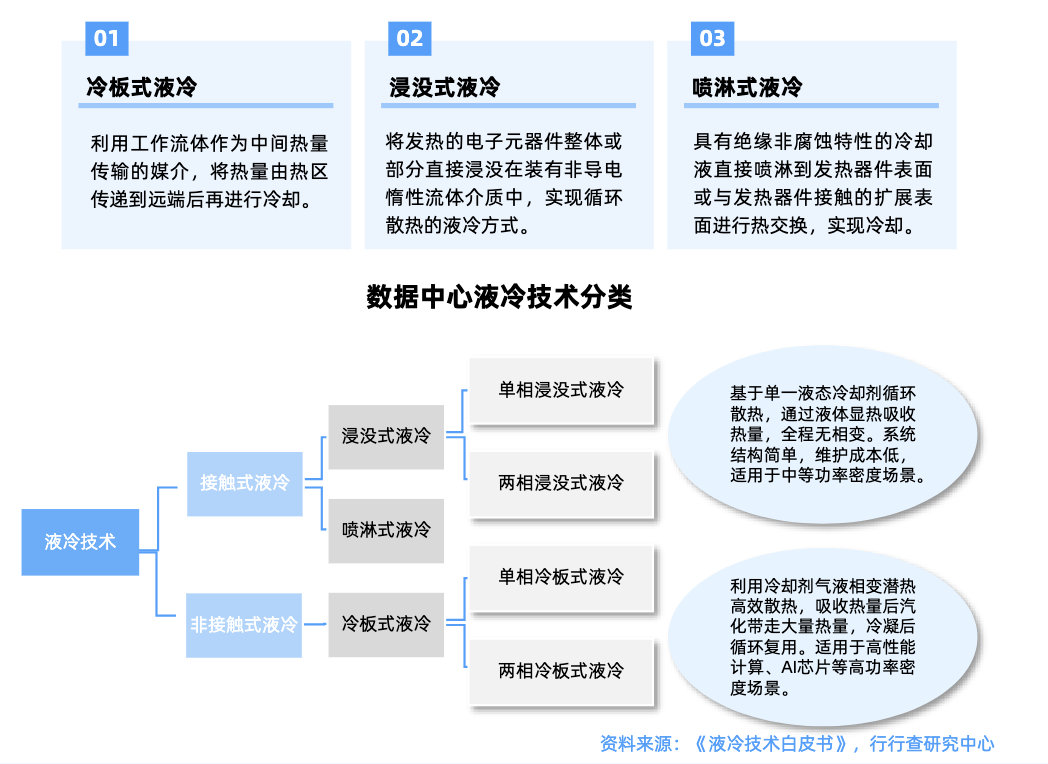

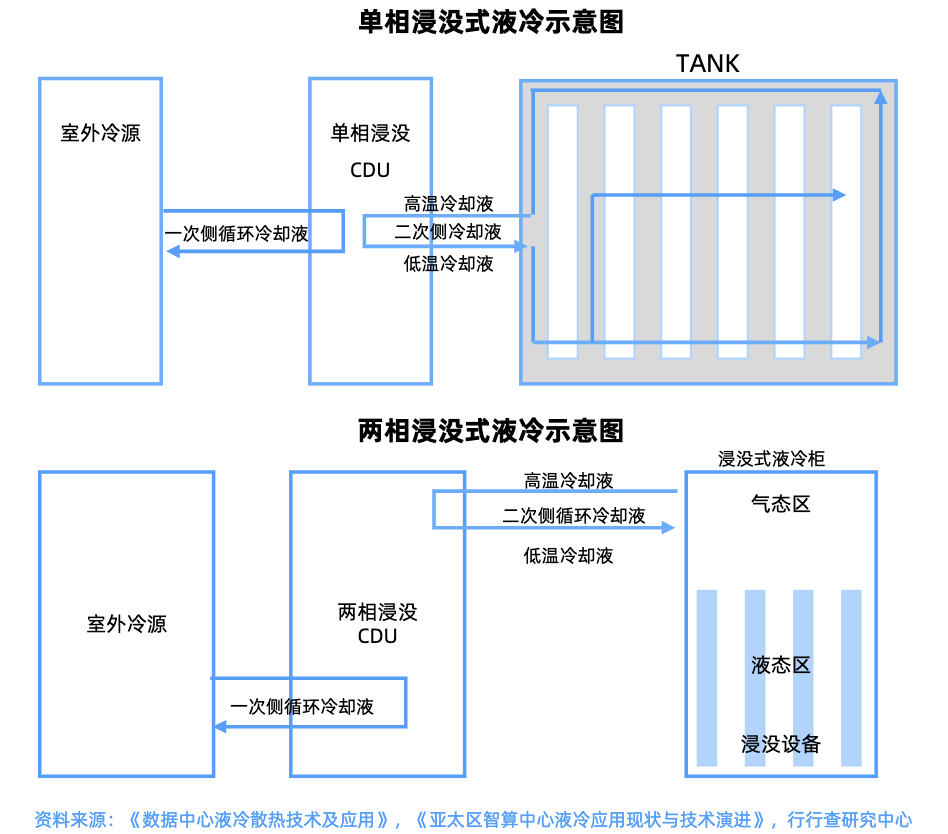

浸没式液冷

浸没式液冷是将发热的电子元器件完全浸没在绝缘冷却液中,通过液体的高热容量和导热性能实现热量的快速捕获与传导。

该方案目前具备最高的散热能力以及最低PUE范围,不过初始成本较高。

根据冷却液在循环过程中是否发生相变,分为单相浸没式液冷和两相浸没式液冷。两种液冷方式均依赖于室外冷源和CDU(冷却分配单元)来实现散热效果,但是在设备要求上存在显著差异。

当前浸没液冷市场主要以单相液冷为主导,其成熟度高,设备密封性要求较低,无需气密密封容器;两相系统必须保持密闭,以防止蒸汽外溢流失。

浸没式液冷系统核心零部件

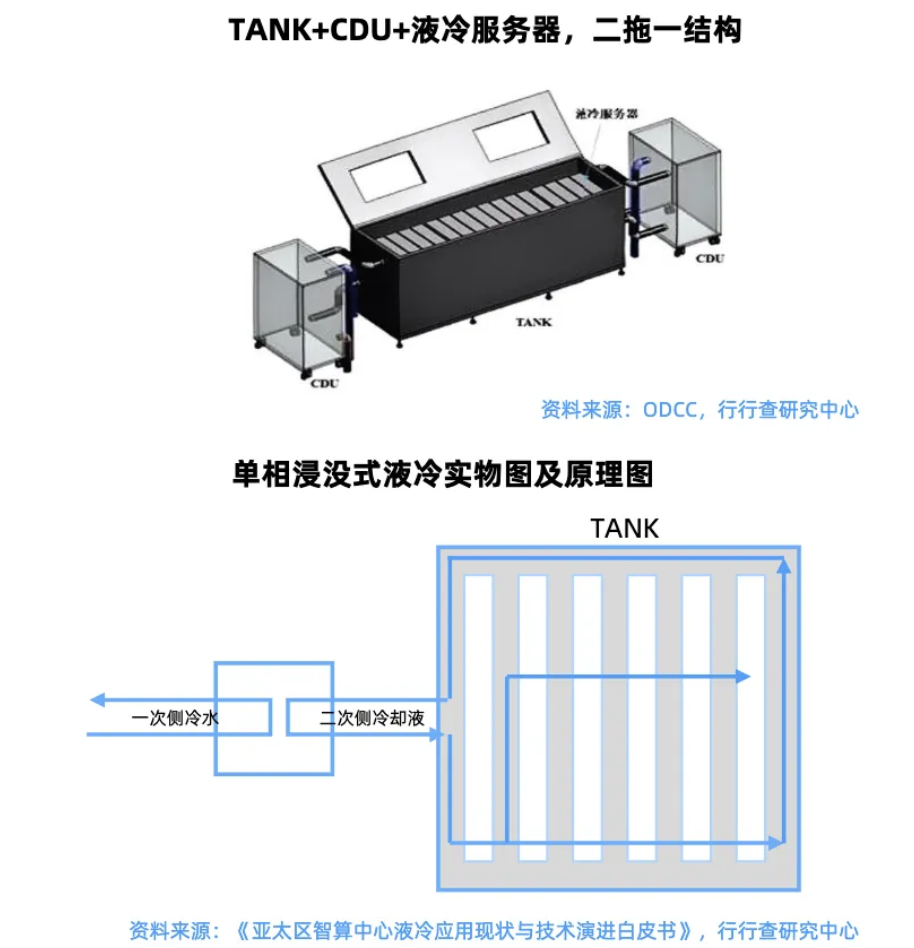

浸没式冷却系统的通用架构与冷板式一致,二次侧由冷却池(Tank)、冷却液、热交换器(CDU)和循环泵组成。

浸没式液冷需要卧式Tank替代传统机架,机房改造成本高。且冷却液如氟化液价格昂贵如氟化液,另外需要定制密封容器和监测系统,初期投资是冷板式的2-3倍。

Tank:主要用于盛放冷却液,为设备提供稳定浸没环境,需要具备高密封性以防止泄漏。技术要求耐腐蚀、承压能力强并且适配不同设备尺寸。典型厂商包括西班牙厂商Submer、美国厂商GRC和TMGcore。国内头部厂商中,英维克作为全球唯一实现单相浸没式液冷大规模商用的企业,提供端到端液冷系统解决方案,其Coolinside液冷机柜技术已实现单机柜200kW批量商用;高澜股份量产卧式Tank,适配国内部分互联网大厂浸没式项目,并提供液冷服务器热管理解决方案;申菱环境Tank产品支持高密度设备部署。

冷却液:浸没式液冷中,冷却液是浸没式液冷的核心构成部分,价值量占比接近60%,同时也是其大规模应用的最大瓶颈。

与冷板式液冷冷却液不同,运用在浸没式液冷冷却液直接包裹发热元件如CPU、GPU,通过热传导和对流直接带走热量,传热路径更短且效率更高,可以支持单机柜功率密度达100kW以上。

为保证绝缘性,必须使用不导电冷却液(如氟化液、矿物油),防止短路。

含氟冷却液是具备高稳定性的全氟化液体,导热性和耐腐蚀性都比较优异。

从含氟冷却液全球市场格局来看,由于环保原因,美国 3M 公司在 2022 年宣布计划彻底退出全氟及多氟烷基物质的生产,并努力在 2025 年底前使产品组合中完全停止使用该物质。这将导致 3M 的含氟冷却液或将退出市场,从而重塑全球含氟冷却液的竞争格局。目前我国布局有含氟冷却液的企业主要是新宙邦和巨化股份,市场份额有望进一步提升。此外,东阳光、润禾材料、新安股份、八亿时空、诺亚氟化工、天津长芦、海思福等厂商均有相关布局。

整体来看,液冷产业链具备加工能力的企业较多,但进入全球供应链体系的企业较少,市场格局实际较为集中。

企业破局之路包括冲击英伟达等头部企业供应链、借道ASIC链拓展市场,以及通过代工切入供应链体系。

英伟达开放供应链,国产核心供应链加速入局。以GB200/300冷板式液冷系统为例,目前一级供应商仍以欧美系&台系供应商为主,包括Vertic、AVC、CoolerMaster为主;国产供应链多作为二三级供应链,为一级供应商提供零部件和原材料。后续随着液冷服务器行业逐步成熟,国产头部液冷厂商产品迭代,同时终端CSP更加注重产品性价比,国产链有望作为一供直接进入英伟达体系内。

此外,谷歌、AWS、Meta等海外云巨头加速布局自研ASIC芯片,并同步引入液冷方案以应对其高功耗特性,为国内液冷企业提供了新的市场机遇。液冷技术通过节能增效正加速向算力基础设施渗透。

VIP复盘网

VIP复盘网