当前受AI数据中心、电网升级和光伏储能三大引擎强劲驱动,全球功率半导体需求回暖,行业步入量价齐升的高景气周期。

产业端,年初起行业涨价潮密集开启,海外头部厂商英飞凌今年已连发两轮涨价函,本轮涨价7月1日落地。此外,国内厂商普遍上调10%。

功率半导体国产替代正从"能用"迈向"好用",叠加下游各应用周期同步复苏,成为当前半导体赛道中增速最快的核心赛道之一。

本文重点聚焦半导体核心赛道,功率半导体产业链、竞争格局和产业趋势。

01

功率半导体行业概览

功率半导体是电力电子系统的核心器件,主要用于电能变换、控制和管理的半导体器件,可以说是能源产业的底层支撑。

与逻辑芯片和存储芯片“处理信息”的功能不同,功率半导体处理的是"能量"。

功率半导体分类:主要分为功率IC(模拟)、功率分立器件和功率模块。

功率半导体的核心应用覆盖电动车、光伏、充电桩、数据中心、工业电机、家电等,电能从电网到负载之间,都必须经过功率器件。

功率半导体分立器件类别:包括MOSFET、IGBT、SiC MOSFET、GaN HEMT等。

产业发展进程:当前突破从设计向材料和设备全链渗透,正处于第二代硅基(Si IGBT/MOSFET)向第三/四代宽禁带(SiC碳化硅/GaN氮化镓)切换的窗口期。

相比硅基器件,第三/四代半导体材料核心优势在于更高的工作温度、更低的开关损耗、更小的系统体积,这在AI算力场景和新能源车中直接转化为续航提升和能耗降低。

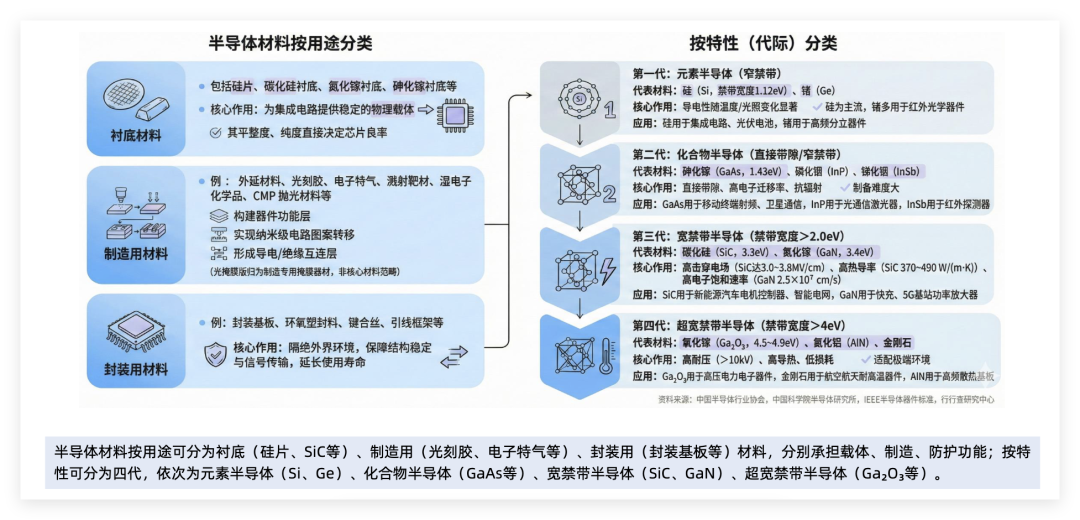

半导体材料按特性可分为四代:

当前AI算力正成为功率半导体核心增长引擎。

美银预计,英伟达机柜功耗将从10-15kW飙升至超1.5MW,推动2025-2030年AI数据中心新增233GW电力需求。800V直流架构、储能及固态电力设备将加速落地,SiC与GaN最受益。

此外,服务器高压侧用SiC、低压侧用硅基MOS,两者价值量也有望双重爆发,叠加AI芯片对功率产能的刚性挤占,需求斜率进一步陡峭。

02

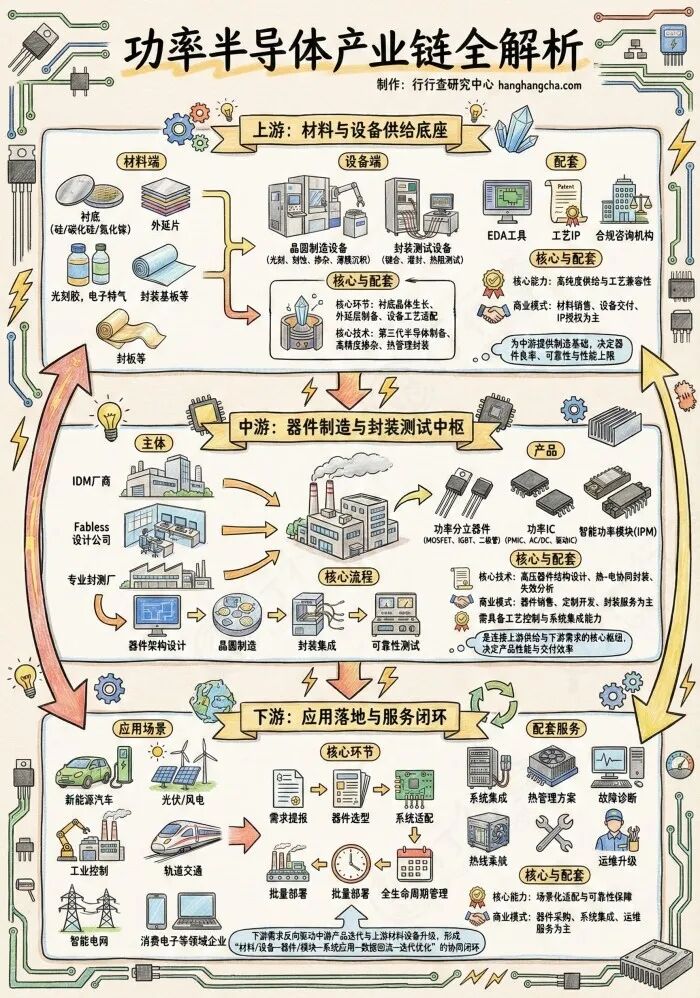

功率半导体产业链

功率半导体产业链中,上游材料与设备占整体价值约30%,中游设计、制造与封测占约55%,下游系统应用占约15%,覆盖新能源车、数据中心、光伏储能和工业变频等领域。

在产业链环节价值中,材料端毛利最高,其中衬底毛利率约55%;制造端资本开支最重,一条8英寸SiC产线投资超10亿美元;下游价值量最大但利润最薄。

03

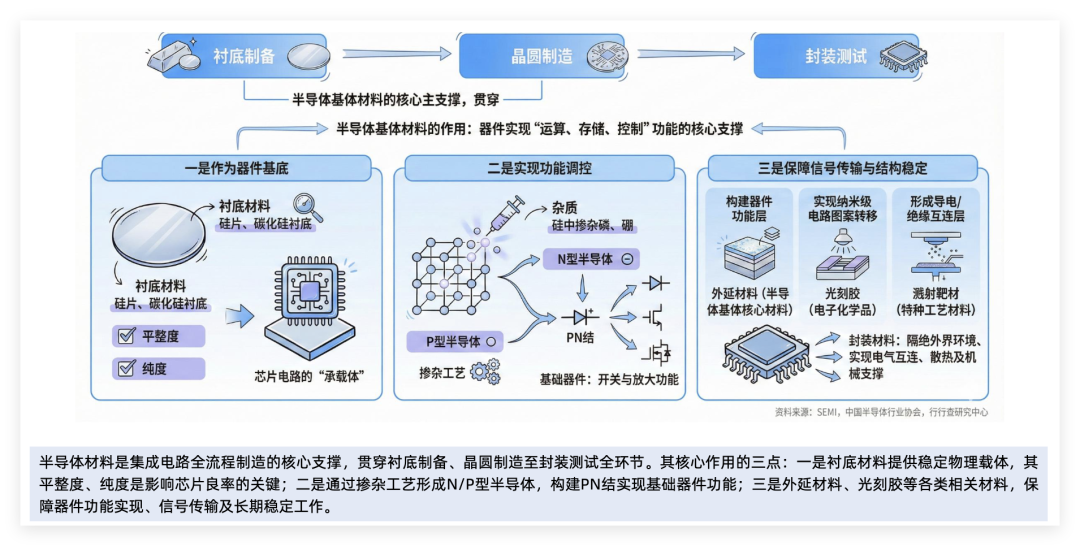

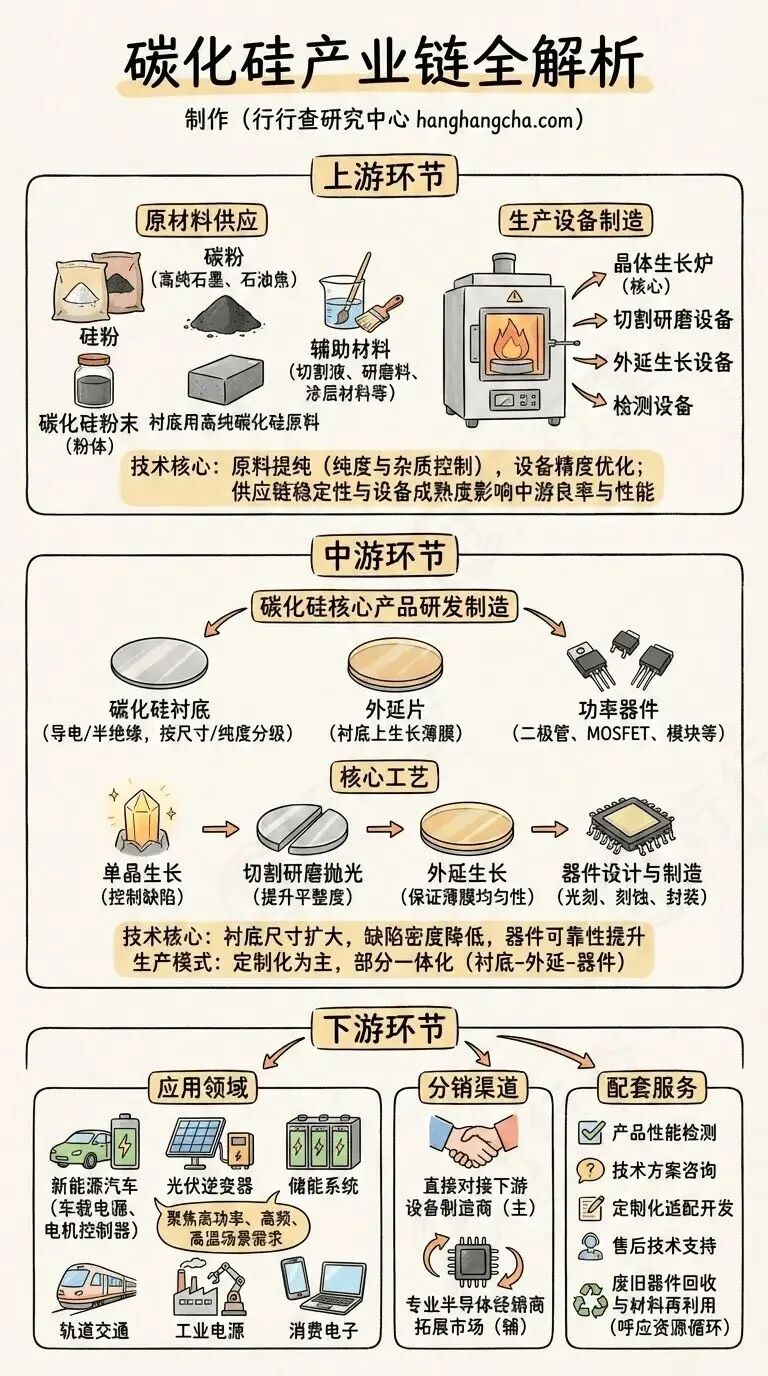

功率半导体上游:材料端

碳化硅(SiC)和氮化镓(GaN)属于第三/四代宽禁带半导体,核心优势是耐高压、耐高温、开关损耗低,但代价是衬底生长难度极高。

可以说,衬底决定成本上限,外延决定性能上限。SiC卡在衬底,GaN卡在外延。

碳化硅SiC衬底/外延

衬底成本占SiC器件总成本的40%~47%,外延加工费占20%~30%,材料端合计占60%~70%。也就是说,一颗SiC功率模块,约近七成的钱花在了衬底和外延上。

SiC衬底:SiC单晶圆片,是整个器件的物理基础,通常一片6英寸衬底从原料到成品需要数周。SiC衬底是整个产业链的瓶颈环节,8英寸是当前最核心的竞争焦点。

全球竞争格局来看,美国Wolfspeed在SiC衬底端独大已量产8英寸;II-VI(美国,收购Coherent后产能扩充)、日本厂商罗姆自研衬底。国内核心厂商包括天科合达、三安光电、天岳先进等。此外还有同光股份、露笑科技等新玩家。预计到2030年SiC衬底需求预计~700亿元,较当前近8倍增长,核心驱动是下游8英寸FAB线扩产。

资料来源:行行查

SiC外延:外延在衬底表面再"长"一层高纯度的SiC薄膜,厚度通常只有几微米到几十微米。功率器件的PN结、MOS沟道全部做在这层外延上。外延的质量直接决定器件的耐压、损耗和可靠性。

全球市场格来看,日本厂商昭和电工全球市占率第一,美国Wolfspeed自有外延产线,与衬底一体化供应。国内外延厂商包括瀚天天成、东莞天域、比亚迪半导体等,其中天域半导体已具备6英寸外延量产能力,正在向8英寸过渡。比亚迪半导体以自供为主,部分外供。

氮化镓GaN外延

GaN的核心优势是开关速度极快,适合高频、高密度电源场景。

GaN和SiC最大的区别:GaN不依赖自支撑衬底,产业主流用蓝宝石、SiC或硅作为异质衬底做外延,所以衬底不是瓶颈,拼的是外延工艺和应用落地速度。

当前GaN正从消费快充走向车规和数据中心,AI算力对高密度GaN电源的需求是未来三年最大变量,英伟达供应链正在加速导入,1200伏车规GaN有望加速放量。

日本住友电工和三菱化学是自支撑衬底的主要供应商,尺寸多为2英寸且价格极高(~$5000 /片)。纳微半导体在消费快充端全球市占率第一。国内GaN龙头英诺赛科,8英寸GaN-on-Si产能全球最大,设计加制造一体化。

硅片:GaN功率器件大量使用硅基衬底,所以硅片环节也很关键。信越化学和SUMCO垄断高端硅片,国内沪硅产业12英寸已进入车规验证,立昂微6英寸国产化率持续提升。

04

功率半导体上游:设备端

功率半导体和逻辑芯片的最大区别是:器件又大又厚,电压动辄1200V甚至3300V以上,因此需要专用设备。

当前设备端国产化率约20%至30%,长晶炉国产化率最高,外延和刻蚀设备仍以进口为主。

长晶炉设备

整条链里技术壁垒最高、价值量最大的环节。

SiC衬底用的是物理气相传输法,在2000℃以上高温炉中让SiC粉末升华后在籽晶上重新结晶。一炉长一周,长出来的晶锭还要切、磨、抛,周期极长。

全球市场格局中,瑞典Norstel(原Cree长晶部门)是全球SiC长晶设备绝对龙头,Wolfspeed自用设备主要来源,6英寸和8英寸均有成熟方案。国内晶升股份是国内唯一实现6英寸SiC长晶设备量产的厂商,已进入天科合达、天岳先进产线,8英寸在研。北方华创布局SiC长晶炉,处于验证阶段。

资料来源:行行查

外延设备

外延是在衬底上再长一层高质量薄膜,SiC用化学气相沉积(CVD),GaN用MOCVD(金属有机化学气相沉积)。

外延设备的核心是温度均匀性和气体流量控制,决定外延层的厚度一致性和缺陷密度。

Aixtron(德国)和Veeco(美国)垄断全球外延设备市场。国内北方华创作为SiC外延设备龙头,6英寸CVD已量产,正在攻克8英寸。中微公司主攻刻蚀设备,但SiC外延设备也在推进。

刻蚀与离子注入设备

功率器件需要在外延层上精确注入铝、氮、磷等杂质,形成PN结。

美国Axcelis全球离子注入龙头,SiC专用注入机市占率最高,绑定Wolfspeed、ST、ROHM。国内万业企业(凯世通)和中科信等厂商有所布局。

05

功率半导体中游:设计制造封测

功率半导体中游的核心玩家分为三类:

IDM(设计 制造 封测一体化):自己设计、自己造、自己封,产能自主可控,是车规级市场的主力。代表厂商:扬杰科技、士兰微、华润微、时代电气以及海外的罗姆、英飞凌、意法半导体。

例如,华润微作为国内少有的IDM功率大厂,6/8/12英寸产线全覆盖,MOSFET、IGBT、SBD、FRD全线产品,是国内硅基功率半导体的"全能选手"。士兰微6/8英寸 12英寸产线,IGBT和FRD自有产线已量产,SBD和MOSFET也在做。目前正在建设12英寸SiC产线,是国内少数同时布局硅基和SiC的IDM。此外,英诺赛科8英寸GaN-on-Si产能最大,设计 制造一体化。

车规IGBT市占率国内第一,已导入比亚迪和蔚来供应链。时代电气在轨交IGBT全球领先且切入车规市场。

Fabless(纯设计,制造外包):只做芯片设计,制造交给代工厂。优势是轻资产、灵活,但在功率领域份额有限。代表厂商:新洁能、东微半导、捷捷微电等。例如,新洁能MOSFET为主力,中高压SGT和SJ工艺是看家本领,IGBT和SiC在推进中,完全代工模式。东微半导作为功率超级结龙头,拥有服务器级别的SJ MOS。此外,宏微科技和斯达半导模式一致,芯片外购、自己封模块,核心竞争力都在封装端。

Foundry(纯代工,不做设计):只做制造,服务下游设计公司。代表厂商:芯联集成和华虹公司等。

从行业发展趋势来看,功率半导体正迎来拐点。当前SiC从6英寸向8英寸全面切换是未来几年核心方向,GaN从消费走向车规和数据中心,AI算力驱动高密度GaN电源需求爆发,英伟达供应链正加速导入,1200V车规GaN有望加速放量。叠加AI服务器电源需求带动量价齐升、下游周期复苏和国产替代加速,产业链各环节有望加速迎来国产替代机遇。

VIP复盘网

VIP复盘网