消费级3D打印行业,正迎来高景气、高爆发的"黄金时刻"。

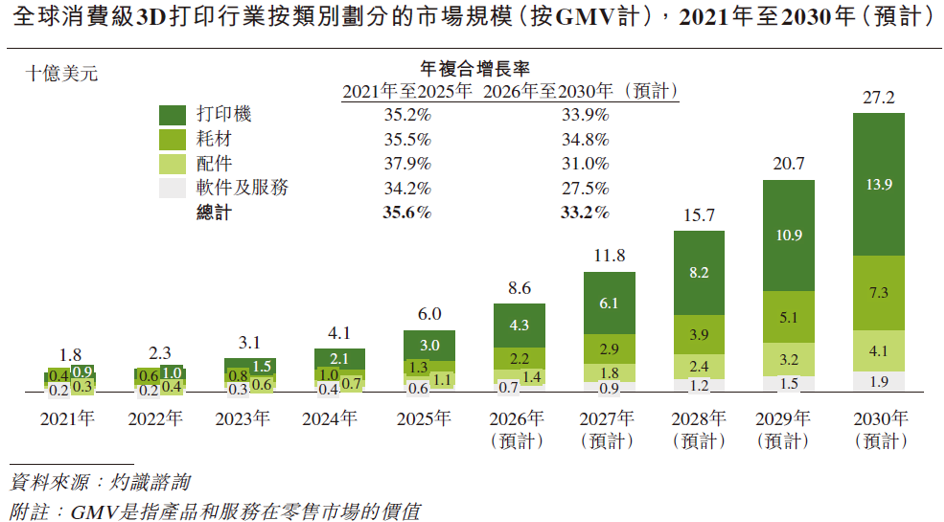

数据显示,2025年消费级3D打印行业全球市场规模达60亿美元,预计2030年将增至272亿美元,年复合增长率超过35%;2026年前四个月,国内3D打印设备产量同比增长超过50%,出口246万台,同比翻倍。

资本市场上,中国一级市场2025年融资总额近百亿人民币,各路VC和产业资本竞相出手,3D打印也从科技爱好者的小众话题,化身为投资界争相布局的焦点赛道。

行业高歌猛进,随之而来的,是一场愈发激烈的终局之辩——

消费级3D打印行业的终局,究竟是像智能手机——苹果、三星、华为、小米…多家厂商分庭抗礼——还是像消费级无人机——大疆一家独大,其余玩家艰难求存?

换言之,消费级3D打印的终局,究竟是"一超多强",还是"一超多弱"?

这个问题的答案,将直接决定当前百亿级资本的投资回报,以及数额更为庞大的、蓄势待发的资金的资本去向。

走向集中的高增长行业:一边繁荣,一边淘汰

2025年一季度,全球消费级3D打印机单季出货突破100万台。其中,超过九成来自中国企业——准确地说,是四家深圳公司:拓竹、创想三维、智能派和纵维立方。

以2025年GMV口径计,拓竹份额超过42%,创想三维约11%,智能派和纵维立方各在8-9%。

从营收规模看,拓竹2025年突破百亿元,较上年近乎翻倍;创想三维约31亿元,同比增长超30%;智能派约23亿元,同比增长超40%;纵维立方营收也在十亿级。

在3D打印农场——以打印机作为生产资料的专业运营场景——品牌的集中同样清晰可见。截至2025年上半年,全国备案农场已逾2000家,桌面级设备保有量突破10万台,其中,超过七成为拓竹设备。

不过,在行业高歌猛进的同时,不少厂商却黯然离场。

2025年,安克旗下AnkerMake宣布终止全部FDM 3D打印业务,距其首款产品上市仅不到三年。同一时期,西班牙BCN3D破产,美国Desktop Metal破产重组,德国TRUMPF出售增材制造业务,Arburg退出3D打印。

海外消费级市场,曾与中国企业分庭抗礼的品牌几乎被清场,仅捷克Prusa Research保有约5.8%份额。

供应链高度重叠、年复合增速超过35%——按常理,这样的市场容得下更多玩家。

但现实是,繁荣与淘汰同时发生,行业的集中化趋势愈发明显。

究其原因,甚至可以归因为一家公司:拓竹。

供应链买不到的系统能力,正在成为分水岭

成立不到六年,拓竹几乎重新定义了消费级3D打印的产品标准——从打印速度到智能化水平,再到开箱即用的用户体验。

在拓竹之前,这个行业已经在深圳的供应链和人才红利中酝酿了四五年,但真正让市场进入爆发期的,是拓竹在2022年推出X1系列之后。

一家成立仅六年的公司,如何在一群深耕多年的玩家中突围?这个问题从X1上市第一天就被反复追问,至今热度不减。

答案或许藏在硬件参数表之外。

拓竹的核心团队来自大疆。创始人陶冶主导过大疆旗舰系列无人机Mavic Pro,核心成员横跨运动控制、机器视觉、系统工程。

他们带进3D打印的,是消费级市场此前没见过的一套东西:从无人机姿态控制移植来的振动补偿算法,让打印机高速运转时自己消除共振;微型激光雷达做首层检测,微米级精度校准每一层的第一笔;以及完全自研的运动控制算法——从底层重新定义运动精度的控制逻辑。

智能派CEO陈波在接受媒体采访时曾直白地表示:拓竹的"软件确实是护城河",他的团队"很难在短时间内追平"。他举了一个具体例子——拓竹的机器用超过一个月还能保持精度不衰减,同行通常得每月重新校准。"这是算法层面的代差,不是硬件问题。"

在这个行业里,软件和硬件完全绑定。算法、传感器、切片软件、云端工作流——哪个环节出了问题,打出来的东西就不对。软件不是硬件的附庸,它本身就是产品的一部分。

另外,拓竹完善的生态系统,也是其保持领先的一个关键因素。

2023年,拓竹上线模型社区MakerWorld,每年投入数亿元补贴创作者,搭建起了一套类似YouTube的激励体系。

这笔投入换来的成绩是:目前月活千万级,活跃创作者超30万,模型总量超200万,月增近10万。不到两年,MakerWorld的月访问量就超过了运营十余年的老牌社区Thingiverse,且用户一年留存率83%——在硬件行业里,这是一个罕见的数字。

最终,生态会沉淀为体验闭环:用户在MakerWorld看到模型,点"打印",机器开工——不用下载文件、不用理解切片参数、不用拷贝存储卡。对于一个从未接触过3D打印的新用户来说,这意味着上手门槛几乎降到了和网购一样低。

这种体验只有硬件、软件、平台三层全部打通才能实现——打印机认识平台上的模型格式,平台了解每台打印机的性能参数,软件自动完成中间所有的翻译和调度工作。竞争对手可以在硬件参数上逐步逼近,但要复制这套从"浏览"到"出件"的完整闭环,短期内很难做到。

拓竹MakerWorld首页

繁荣下的阴影:国际竞争,不止于产品

产品领先,生态完善——在行业内部,拓竹和中国公司们的优势短期内很难被动摇。但赢得市场只是第一关,走向全球的考卷,才刚刚翻开。

当下,消费级3D打印恐怕是中国硬科技出海最极端的样本之一:全球超过九成的出货量来自中国企业。当一个行业被如此彻底地主导,竞争往往会溢出产品本身——政治、规则、话语权,都会成为新的战场。

2026年5月的开源争议是一个缩影。

一位海外开发者基于 Bambu Studio(拓竹的3D打印切片与设备连接软件)开源代码开发第三方工具,利用既有接口绕过拓竹的安全中间件,对云端服务直连调用。

由于该工具并非官方授权,拓竹随后与开发者私信交涉下架项目。开发者照做了,但事件随即在海外开源社区引发广泛争议,并把开源协议、用户自由和云端安全责任之间的边界推到台前。

事件本身有争议,行业至今没有定论。

争议的核心,不只是一个第三方工具该不该下架。站在拓竹的视角,云端连接涉及用户账号、设备控制和服务安全,厂商需要为平台稳定负责;但在海外极客社区看来,用户购买硬件后,也期望对自己购买的硬件拥有更高的修改和控制自由。

这种分歧的出现几乎不可避免的——消费级3D打印越像一套“硬件 软件 云服务”的系统,厂商就越需要在开放、体验和安全之间划线。而当一家企业做到行业领导者的位置,这条线怎么划,都会被外界放大审视。

而竞争,也不局限于产品端。近年来,Prusa创始人Josef Průša持续在社交媒体发表“小作文”,以数据安全为由呼吁欧美用户警惕中国3D打印设备,并积极推动欧盟和北美对中国设备的销售限制。尽管可能性微乎其微,但仍不排除有“黑天鹅”的可能性。

开源争议或许只是序章。当设备遍布全球数百万家庭和工厂,当云平台承载着海量设计文件和打印数据,对中国企业的数据安全、平台开放性的质疑只会越来越密集。

结语

回到开头的问题:"一超多强",还是"一超多弱"?

从行业数据看,拓竹营收突破百亿、净利率超过30%,MakerWorld月活千万级、用户留存率83%;同行也坦言在软件层面存在明显差距;全球竞争者密集退出。集中化的趋势,已经越来越清晰。

与此同时,3D打印正在通过多条路径加速走向大众。

线上,电商渠道和模型社区在持续拉低认知和使用门槛;线下,行业玩家也在集体发力——拓竹于2026年5月正式入驻全国64家山姆会员店,成为3D打印品类的独家合作品牌,同时在一二线城市加速铺设自有零售网络;创想三维等企业也在布局线下体验店。

当拓竹的3D打印机开始出现在山姆的货架上——和那些国际消费品牌并排陈列,面对超过1000万付费会员和他们身后的家庭——这个品类就要面临真正层面的、更为严苛的大众评价。

总的来说,集中化在加速,大众化也在加速。

两股力量叠加,正在把消费级3D打印推入一个全新的阶段。

而对于这个高景气、高增长的行业来说,真正的终局之辩或许不只是"一超多强"还是"一超多弱",而是当中国企业在一个全球性品类中建立起从技术到生态到渠道的全面领先,它将如何继续进化,又将定义这个行业的下一个十年。

VIP复盘网

VIP复盘网