“果链女王”王来春,正在帮胞弟王来喜“组装”一个立讯精密。

立景创新科技股份有限公司(下称“立景创新”)日前在港交所主板递交了上市申请书,联席保荐人为中信证券、中金公司。

王来春及其兄长王来胜,一起为小弟王来喜孵化长达7年的平台,终于浮出水面。

招股书显示,立景创新为一家精密光学解决方案提供商,主要面向全球消费电子、汽车电子、智慧办公应用以及智能机器人、XR智能终端、智能眼镜等其他新兴领域的中高端光学模块及系统集成市场。

靠着立讯精密王来春家族及其背后的“果链”,短短几年,立景创新已在消费电子摄像头模块多个细分领域拿下第一、第二名。

按立景创新2024年出货量、收入计算,全球每6台笔记本电脑就有1台搭载立景创新摄像头模块;同时,在消费电子摄像头模块领域,立景创新位居全球厂商第2名、中国厂商第1名。其中,在笔记本电脑、平板电脑摄像头模块上,排在全球厂商第1名。

当下,立景创新的业务正从消费电子延伸到汽车电子、办公领域。不过,无论从创立到业务拓展,立景创新都离不开“买买买”,由此得以快速实现规模化。

这也催生了一个问题——产生了巨额负债,且以银行贷款、租赁负债为主的有息负债进行滚动,在自身经营活动所得现金不断弱化趋势下,不仅加重了对大客户的依赖,也一直处于“踩钢丝”的风险中。

一向低调的王来喜及立景创新,不得不开始冲刺资本市场。

“组装”另一个立讯精密

2017年,全球智能手机经过高速发展之后,出货量进入平台期,各大手机厂商纷纷在存量市场里“抢蛋糕”。其中,摄像头部件成为竞争的关键,手机摄像头市场逐渐向高端化发展。

另一个关键因素是,苹果公司推出了旗舰机iPhone X,其中导入采用结构光的3D感知功能,力推脸部辨识,这掀起了智能手机厂商积极布局的热潮。

嗅到商机的王来春家族,有了闯入摄像头模组产业的打算。不过其并没有在立讯精密内部进行孵化,而是让家族成员王来喜独立出来创业。

2018年2月,在立讯精密干了14年、主要负责行政管理和政府关系协调的王来喜,辞去了立讯精密总务经理一职,率先创立了立景创新控股境外公司立景创新有限公司。

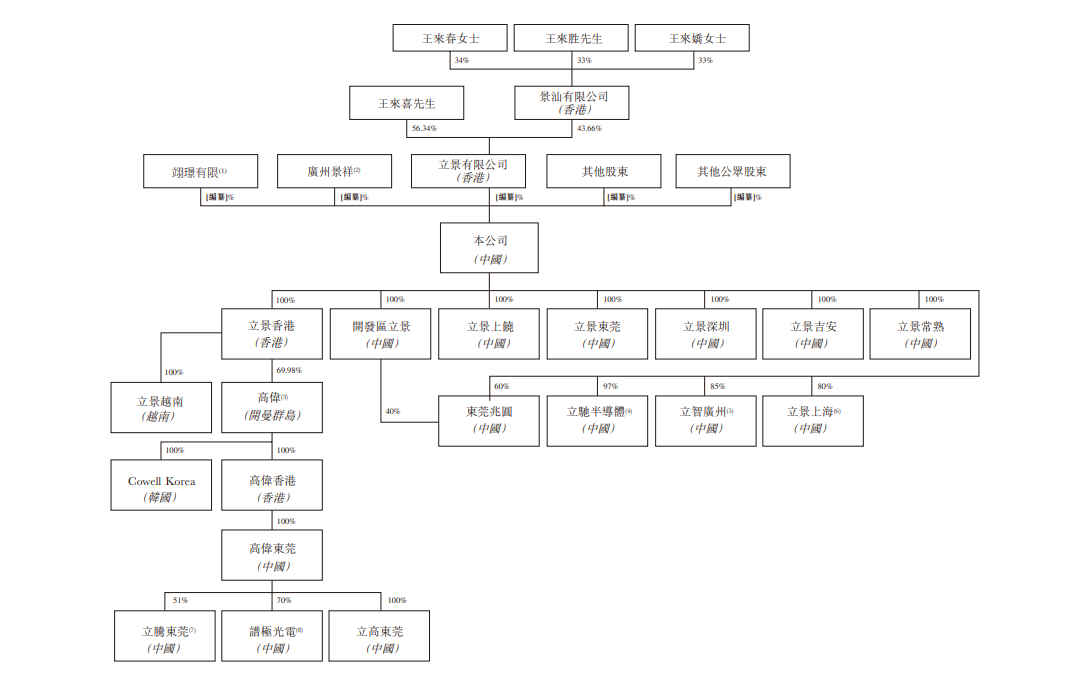

天眼查显示,立景创新成立于2018年3月,成立时注册资本为1亿美元,透过立景创新有限公司全资持有。其中,王来喜直接持股53.42%,王来春、王立胜、王来娇通过景汕有限公司持有剩余股份。

在成立前半个月,立景创新已发起了一笔轰动业内外的“蛇吞象”式并购,以3.6亿美元收购台湾大型电子零部件厂商光宝科技旗下手机摄像头模组事业部。同时,光宝科技也在该笔交易中获得立景创新10%股权。

就像当初立讯精密通过买下江西博硕、昆山联滔、苏州丰岛等一系列公司,多类产品进入“果链”那样,王来春、王来胜化身“扶弟魔”,要给王来喜也“组装”一个立讯精密。

买下光宝科技手机摄像头模组事业部,成为王来春家族进入苹果摄像头模组的第一步。不过,当时光宝科技3D摄像头模组尚处于襁褓阶段,仅在穿戴、VR、MR等非手机应用或产品上有少量出货。

而苹果公司的摄像头模组供应商,主要是LG Innotek、夏普、高伟电子和欧菲光。彼时,有消息指出,苹果认可立讯精密各方面的实力,但认为立景创新的研发、制程能力并不具备量产苹果摄像头模组的能力。

自建厂房、产线投入巨大且时间长,还需要等待苹果的检验。从立讯精密发展史、布局时机的迫切性看,这种方式并不符合王来春家族偏好。于是,他们直接把目光放在了高伟电子身上。

更何况,欧菲光通过并购索尼华南工厂,抢先一步进入了“果链”摄像头模组。

2020年8月,市场传出立景创新将收购高伟电子东莞摄像头模组工厂,切入“果链”。不过,这笔交易直到2021年3月才完成,高伟电子由此成为了立景创新的控股子公司。

拿下高伟电子后,其实立景创新已经有了下一个“立讯精密”的雏形。但单一的业务结构,让立景创新冲刺资本市场还显得不够份量。

“果链女王”不能没有苹果

2022年,立景创新开始谋划其他业务的发展。

一方面,立景创新再度向光宝科技发起并购,斥资约10亿元买下其智慧办公应用业务,包含打印机及扫描仪相关产品或模块的组装、制造、销售、研发及供应业务。2025年3月,立景创新再度加码办公业务,以约1.73亿元代价买下柯尼卡美能达光学仪器(上海)有限公司80%股权,获得柯尼卡美能达上海生产工厂。

立景创新股东及对外投资情况 | 图片来源于招股书

另一方面,立景创新控股股东2019年3月投资20亿元建设的江西吉安生产基地,也在2022年7月以5.02亿元的交易价格转到立景创新手中。

一系列“买买买”下来,立景创新不仅完成了“组装”成为下一个立讯精密,而且在业务收入、盈利方面有了足以冲刺资本市场的底气。同时,并购产生的杠杆,也让立景创新加快申请上市。

营收上,并购给立景创新带来的效果是立竿见影的。

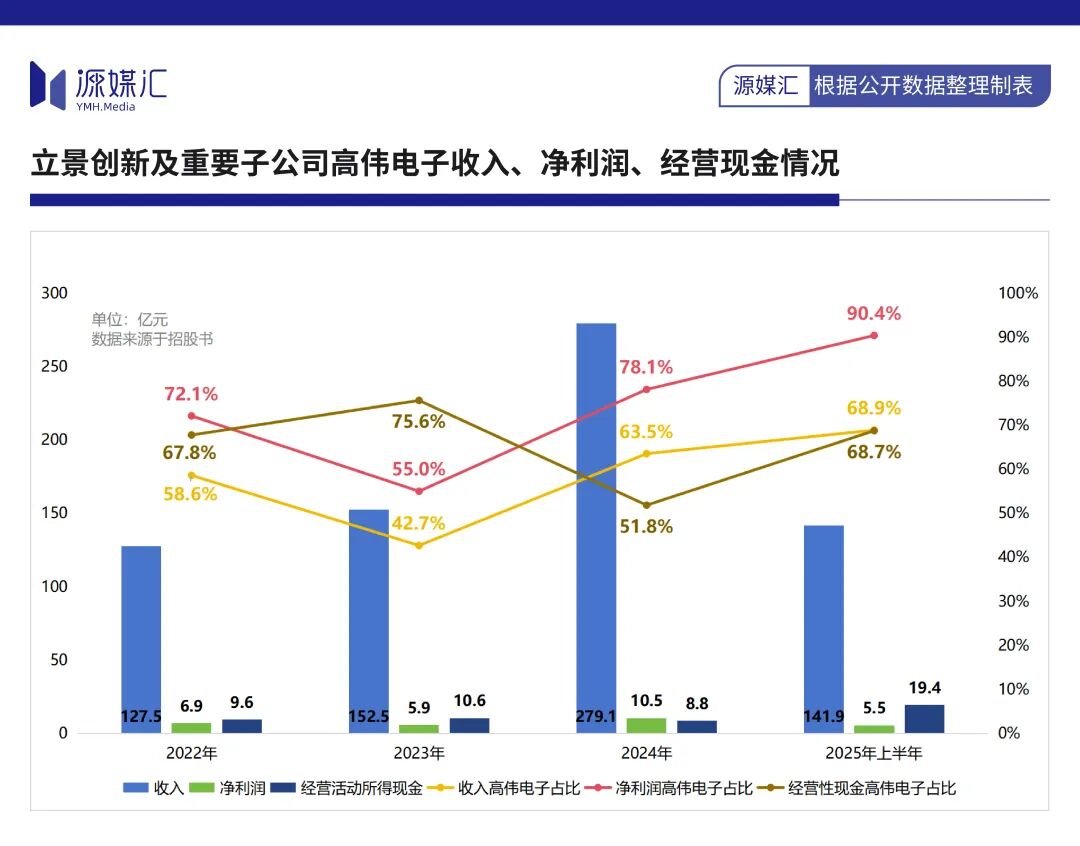

2022年至2024年,立景创新的收入从127.5亿元升至279.1亿元,翻了一倍;2025年上半年达到141.9亿元,同比增长53.4%。这期间,大部分收入由高伟电子贡献,占比分别为58.6%、42.7%、63.5%和68.9%。

透过这份数据也可以看到,立景创新依然离不开“果链”。并且,“果链”给立景创新带来的,是实实在在的利润、现金。

2022年至2025年上半年,高伟电子净利润分别为4.97亿元、3.23亿元、8.22亿元、5亿元,占立景创新净利润比例区间值为55%至90.4%;经营活动所得现金分别为6.5亿元、8亿元、4.56亿元、13.37亿元,占立景创新比例区间值为51.8%至68.75%。

这份数据也暴露出一个问题:“果链”之外的业务,可能存在着只有收入,但所能创造的利润、经营现金流有限的情况。并且,从高伟电子的收入、利润、经营性现金在立景创新中占比呈现上升趋势推断,这个问题正在恶化。

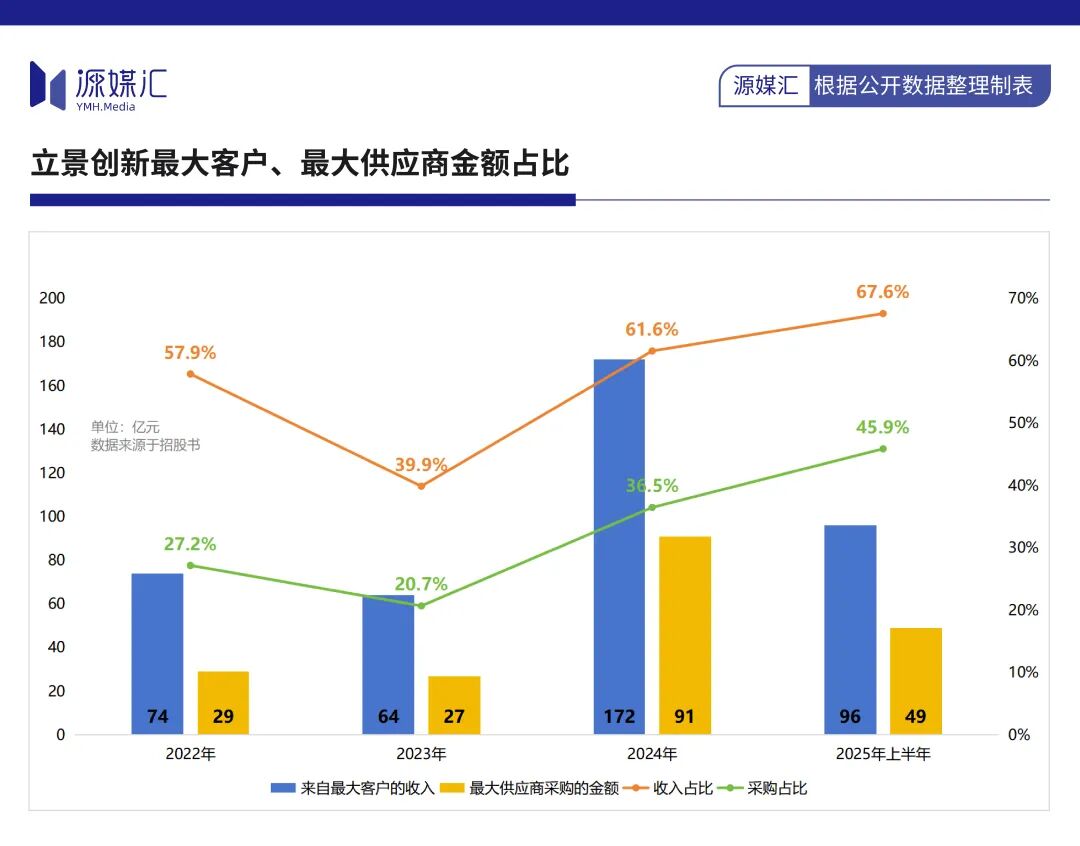

立景创新披露的另一组数据也能说明问题。招股书显示,上述同期,立景创新来自最大客户的收入占比分别为57.9%、39.9%、61.6%及67.6%;同时,向最大供应商采购的金额占比分别为27.2%、20.7%、36.5%及45.9%。

立景创新的最大客户和最大供应商是同一家公司——苹果。

尽管来自苹果的订单处于波动中,但立景创新消费电子订单的单价处于上升趋势。2022年至2025年上半年,消费电子实现收入123.2亿元、119.2亿元、238.5亿元、125.1亿元,按销量折算,单价分别为47.6元、53.9 元、71.1元、71.9元。

这就是为什么王来春家族采用“高举高打”方式,快速切入苹果摄像头模组供应链的重要原因,也是立讯精密的经营经验所得。

A轮融资达“1.796万亿元”?

不过,其他并购而来的资产,不能快速形成经营现金和利润,正逐渐成为立景创新的“隐雷”。

2022年至2024年,立景创新经营流动性逐渐弱化,收现比(收入/经营活动所得现金)分别为0.075 、0.069、0.031,2025年上半年同比略有上升,为0.137。

从资产结构占比来看,立景创新绝大部分资产都是物业、厂房及设备、商誉、存货、贸易及其他应收账款,总额从98.7亿元增加至155.9亿元,占总资产比例区间值为68.5%至81.6%。

尽管立景创新共获得5轮融资,投资人包括红杉中国、源峰投资、高瓴投资、君联资本、建发集团等,总投资额约52.4亿元,但超90%注入资金转为了资本储备。这意味着,投资人带来的是资产基础和公司信用。

不能快速变现的并购资产,立景创新需要通过银行贷款保证经营流动性。

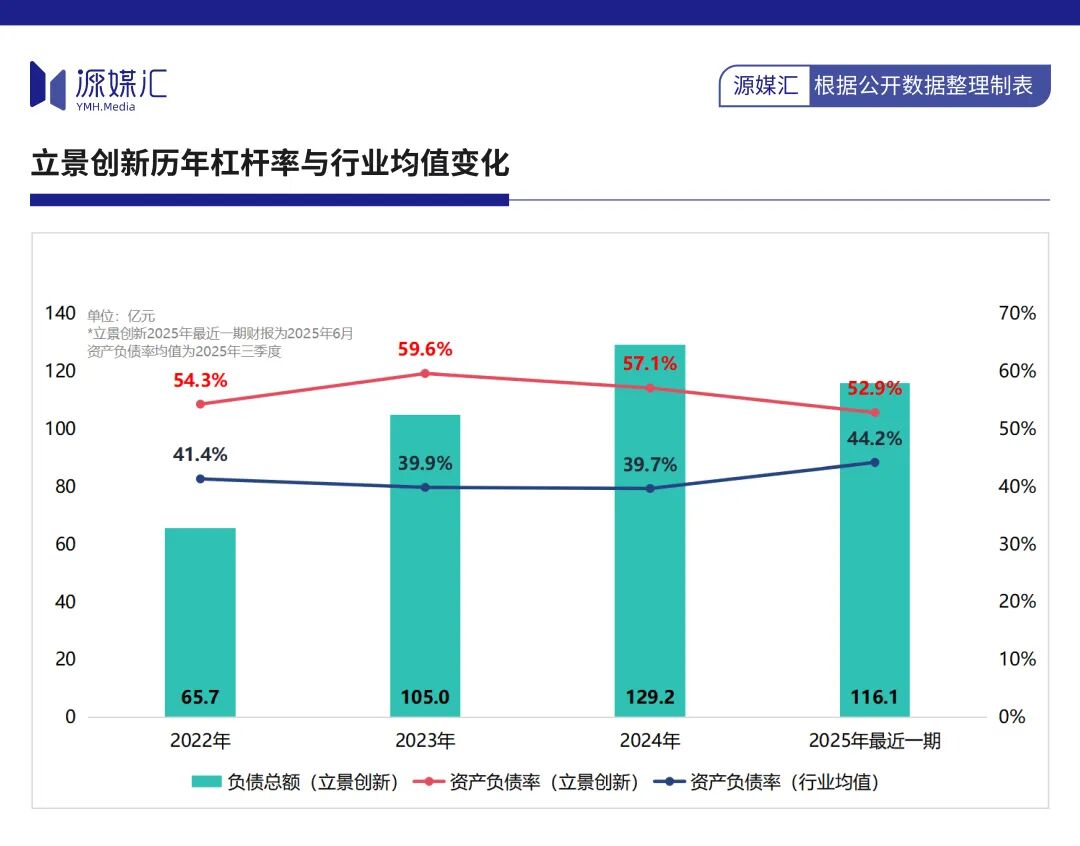

整体来看,立景创新的杠杆率远高于消费电子行业均值水平,2022年至2025年6月,资产负债率高出行业均值水平区间值为8.7%至19.8%。

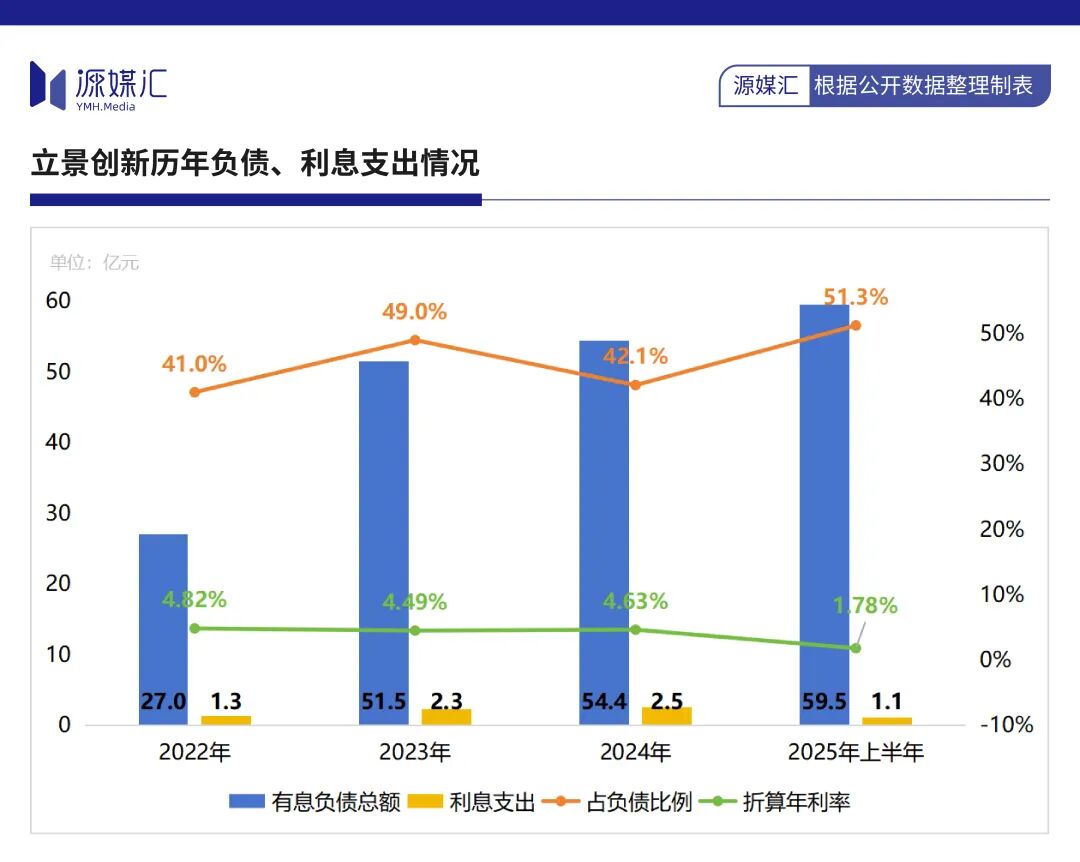

细分来看,立景创新负债主要是银行贷款、租赁负债,总额从2022年的约27亿元飙升至2025年上半年的59.5亿元,占总负债比例从43%升至51.3%。

利息支出上,从2022年的1.3亿元增加至2024年的2.52亿元,2025年上半年为1.1亿元。

逐渐弱化的经营收现能力、不断膨胀的有息负债和利息支出,迫使立景创新加快上市进程。

值得注意的是,立景创新的招股书出现了重大披露错误:A轮融资代价金额显示为“人民幣1,795,691百萬元”,即约1.796万亿元,但实际金额为约17.96亿元,二者相差了1000倍。

图片截至立景创新招股书

为何出现如此低级失误?是辅导券商忙中出错?还是立景创新审核不严?

无论如何,居高不下的杠杆、滚雪球般壮大的负债,迫使立景创新不得不加速冲刺资本市场

VIP复盘网

VIP复盘网