12月15日,工信部首批两款L3级自动驾驶车型,标志着我国自动驾驶技术发展逐步走向量产应用阶段。同时,特斯拉也在美国奥斯汀启动了Robotaxi的无安全员路测。

现在全球自动驾驶产业,已进入商业化爆发的临界点,中国以政策创新推动L3级规模化应用,美国以技术突破引领L4级服务落地,共同构建全球自动驾驶产业新格局。

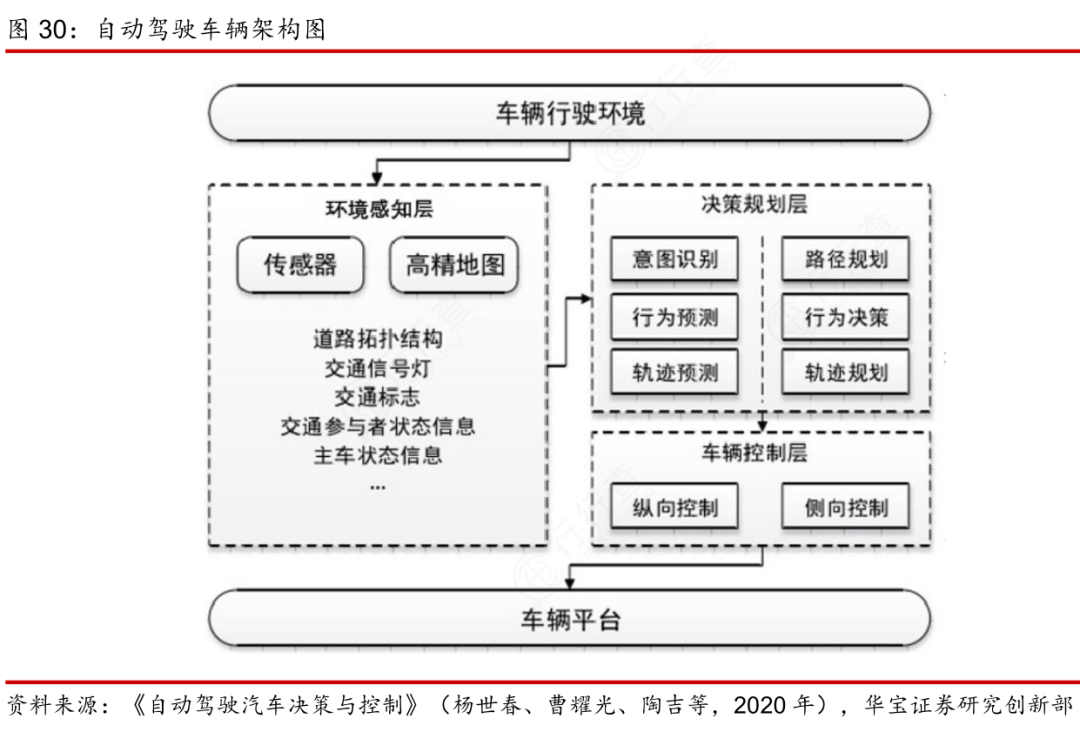

自动驾驶介绍

自动驾驶的概念

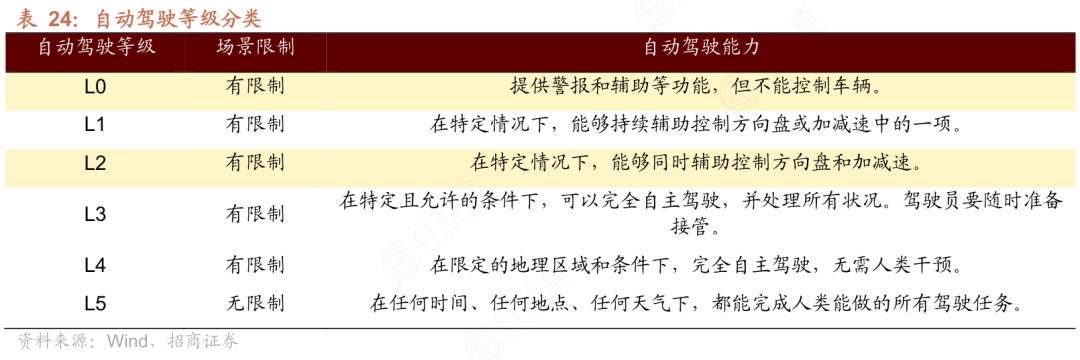

自动驾驶分级体系

1)国际通用SAE L0-L5分级体系

国际汽车工程师学会(SAE)提出的L0-L5分级体系是全球主流的自动驾驶分级标准,其核心依据为“车辆自主控制范围”与“人类驾驶员干预责任”。

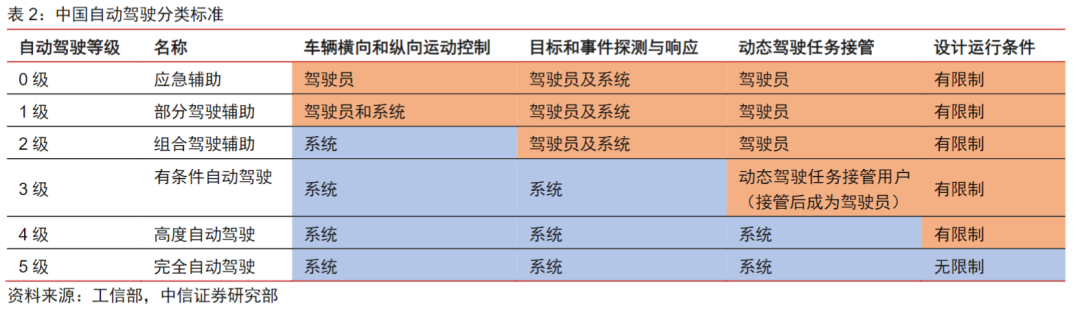

2)中国版自动驾驶分类体系

参考SAE标准,2020年3月工信部发布中国版自动驾驶分级标准,并于2021年 1月1日开始实施。

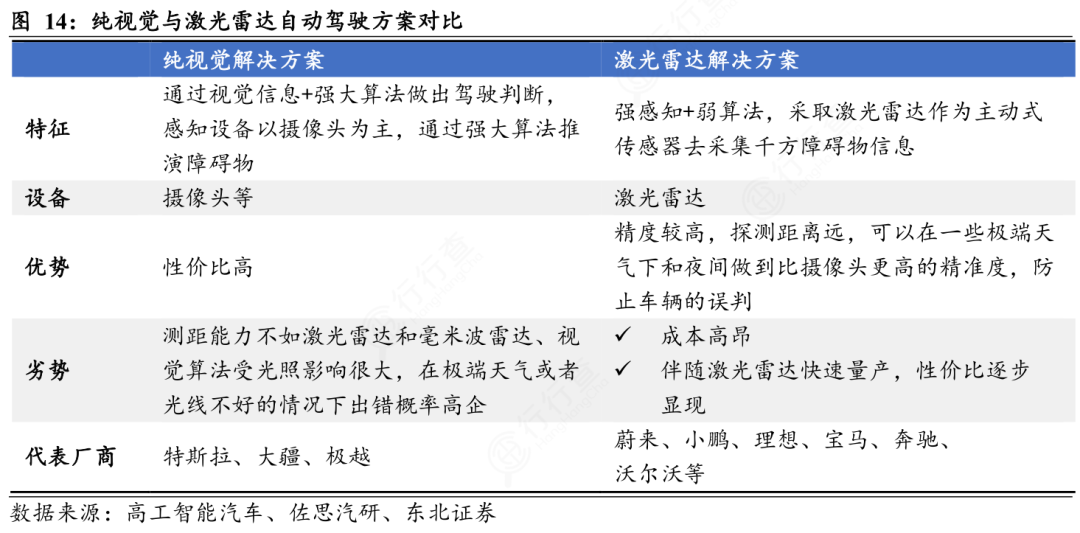

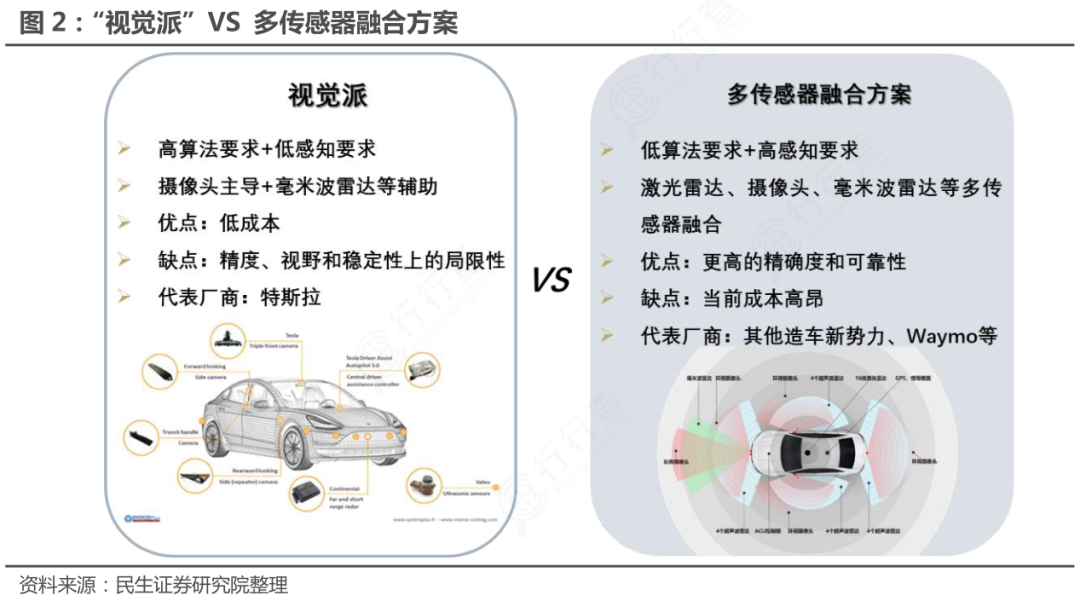

技术路线:纯视觉方案与多传感器融合方案对比

纯视觉方案:依赖摄像头获取图像数据,通过计算机视觉算法实现环境感知,核心优势是成本较低、技术成熟度较高,可较好识别交通标识、车道线等语义信息;但在弱光、恶劣天气下感知精度下降,对距离与深度的判断误差较大。

多传感器融合方案:融合摄像头、激光雷达、毫米波雷达等多种传感器数据,激光雷达可精准获取三维空间信息,毫米波雷达抗干扰能力强,三者互补可提升感知精度与稳定性;但存在硬件成本高、数据融合算法复杂等问题,是当前高阶自动驾驶的主流选择。

自动驾驶产业链解析

上游核心环节

1)感知层

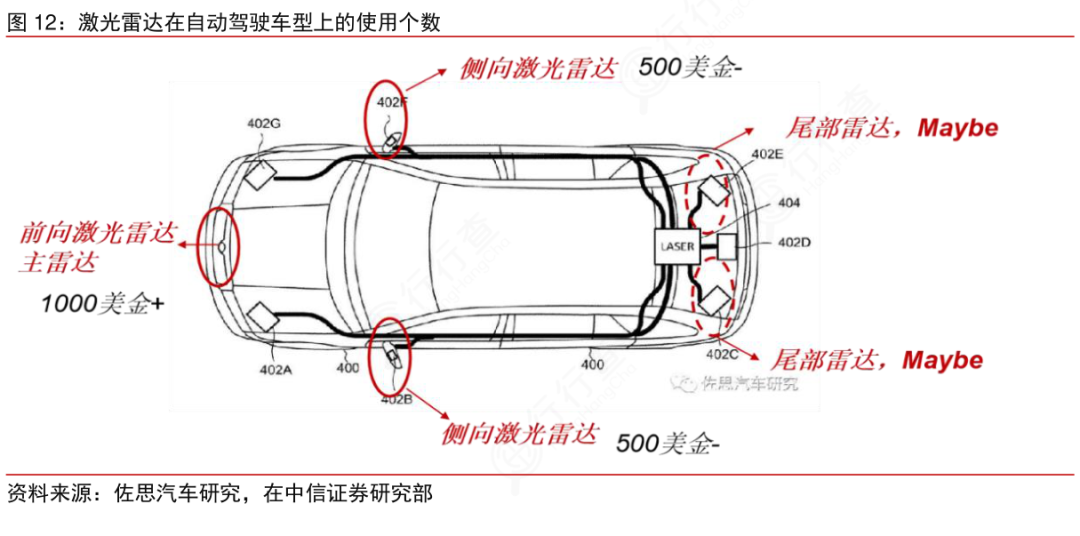

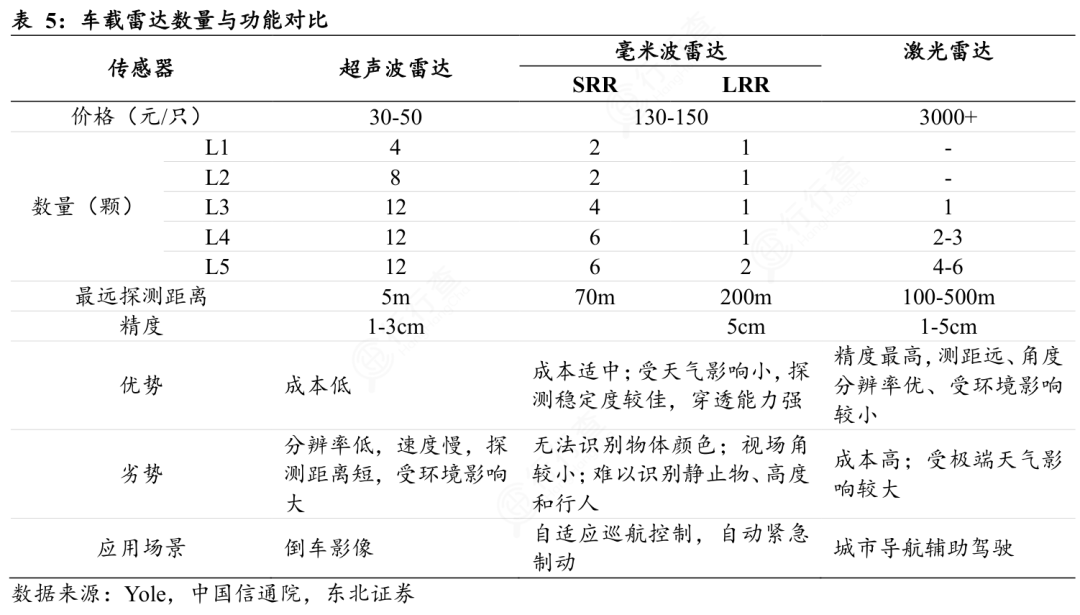

激光雷达

自动驾驶感知层核心传感器之一,通过发射激光束扫描周围环境,利用飞行时间法计算距离,生成高精度3D点云数据,实现障碍物识别、定位与环境建模。具备抗光照干扰强、测距精度高的优势,是L3 级自动驾驶实现复杂场景感知的关键设备。

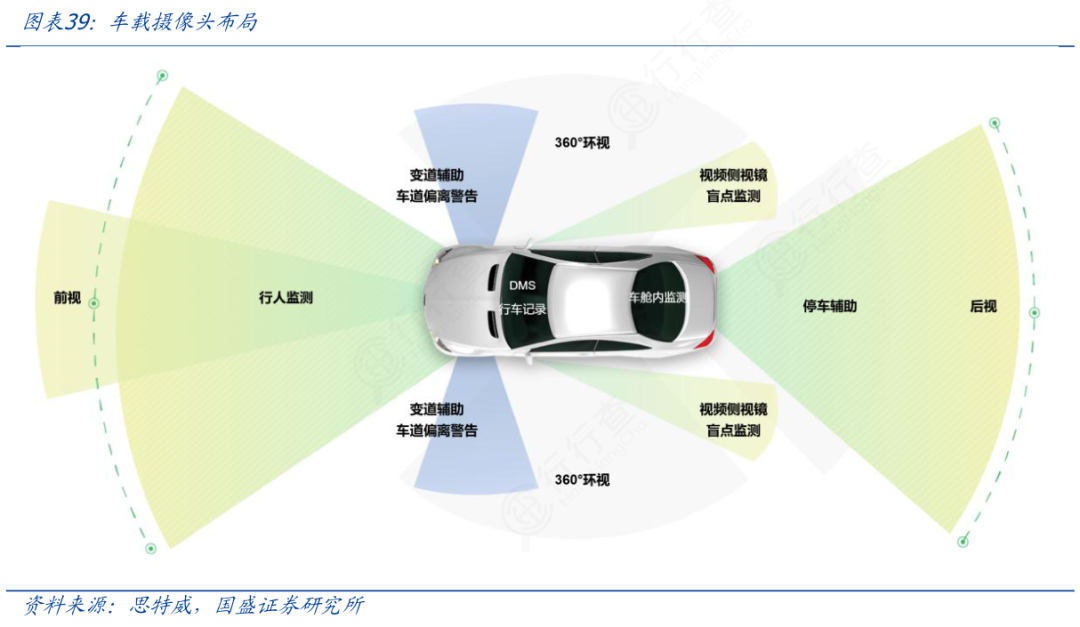

车载摄像头

视觉感知的核心组件,通过采集道路图像,结合计算机视觉算法实现车道线、交通信号灯、行人、交通标志等目标的识别与语义理解。具备信息维度丰富、成本较低的特点,是L2 级辅助驾驶的基础配置。需通过多摄像头拼接扩大感知范围,依托AI算法优化强光、雨雪等恶劣环境下的适应性。

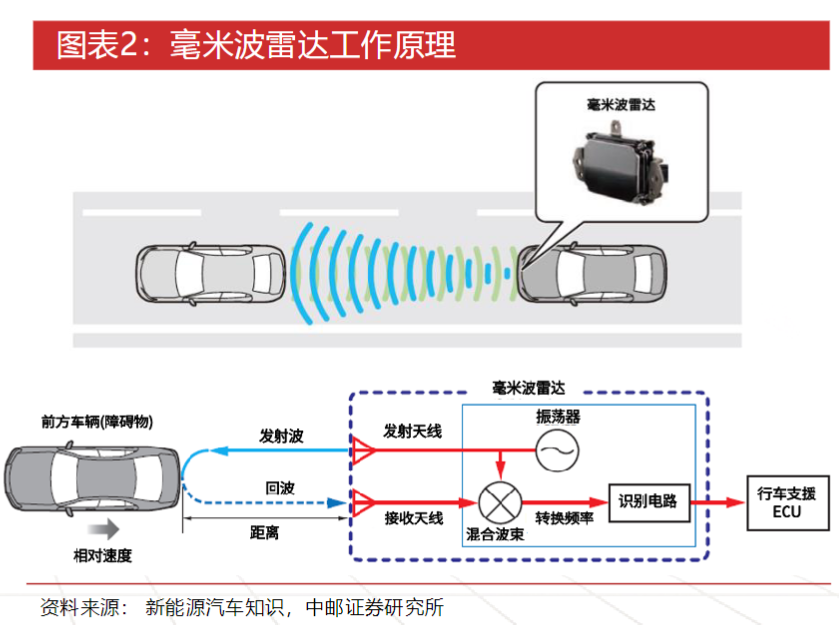

毫米波雷达

工作在毫米波频段的主动式传感器,通过发射电磁波接收反射信号,实现目标距离、速度、角度的精准测量。具备抗恶劣天气(雨雪、雾天)、抗光照干扰的优势,且体积小、可靠性高、成本适中,核心应用于跟车距离控制、碰撞预警、变道辅助等功能。

超声波雷达

聚焦短距离测距的传感器,通过发射超声波并接收反射波计算距离,主要应用于低速场景(如泊车辅助、近距离障碍物检测)。具备成本极低、响应速度快、近距离测距精准的特点。目前,技术成熟且规模化应用,是泊车功能的核心组件。

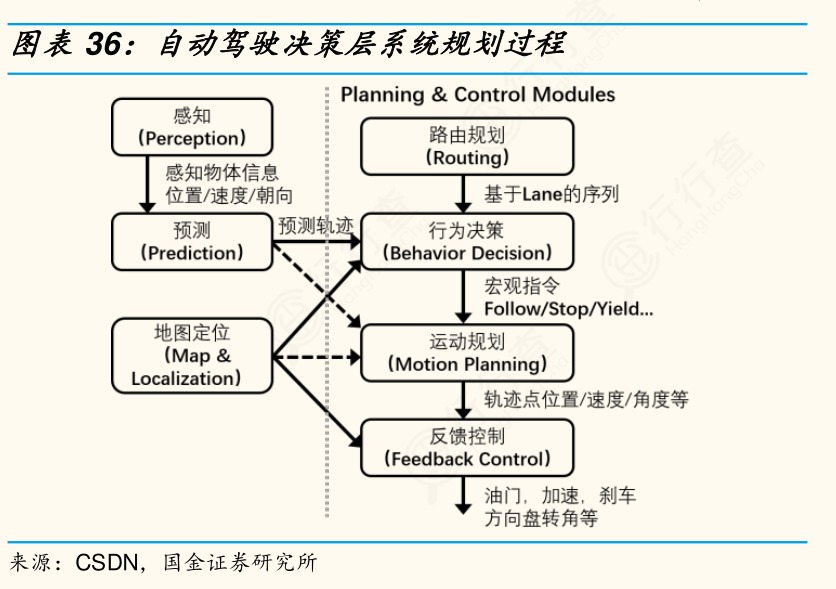

2)决策层

系统“大脑”,主导环境研判与行为规划。核心包括车规级AI芯片、各类自动驾驶算法,以及整合算力单元的域控制器。此外,车载操作系统保障实时性与安全性,中间件实现软硬件解耦,提升开发效率。

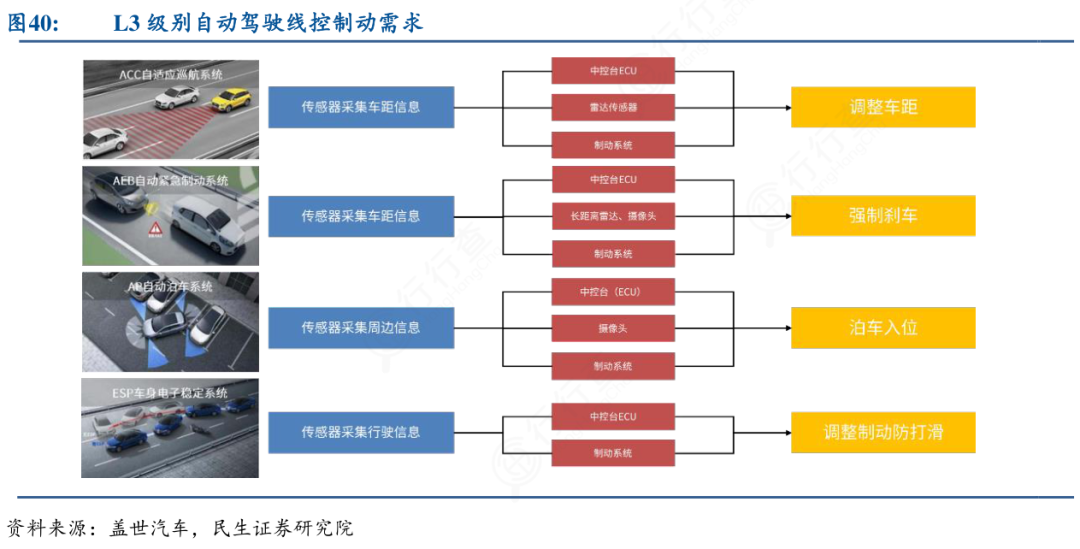

3)执行层

响应决策指令控制车辆姿态,核心为线控制动、线控转向、线控驱动及底盘集成组件,通过电控替代机械传动提升精度与响应速度。

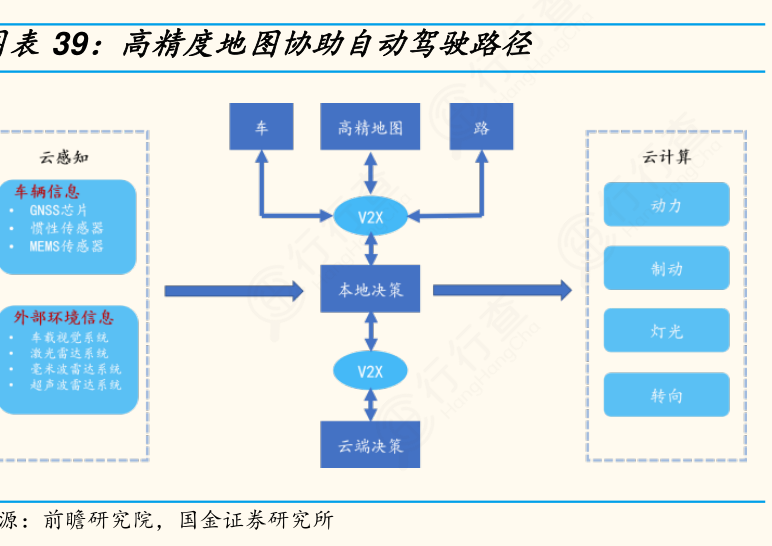

4)其他支撑技术

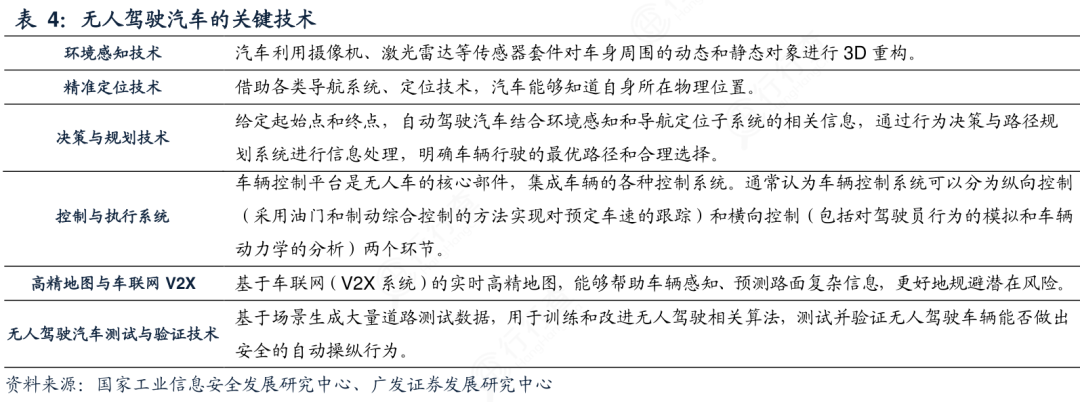

高精度地图提供厘米级道路信息并需高频更新;高精定位采用GNSS IMU融合方案保障连续定位;V2X通过C-V2X技术实现车与车、路、人、云协同,保障复杂场景感知完整性。

中游核心环节

1)系统集成

整合上游软硬件,通过传感器标定、算法调试等流程构建解决方案,突破数据同步、安全冗余等技术难点,是连接上下游的关键枢纽。

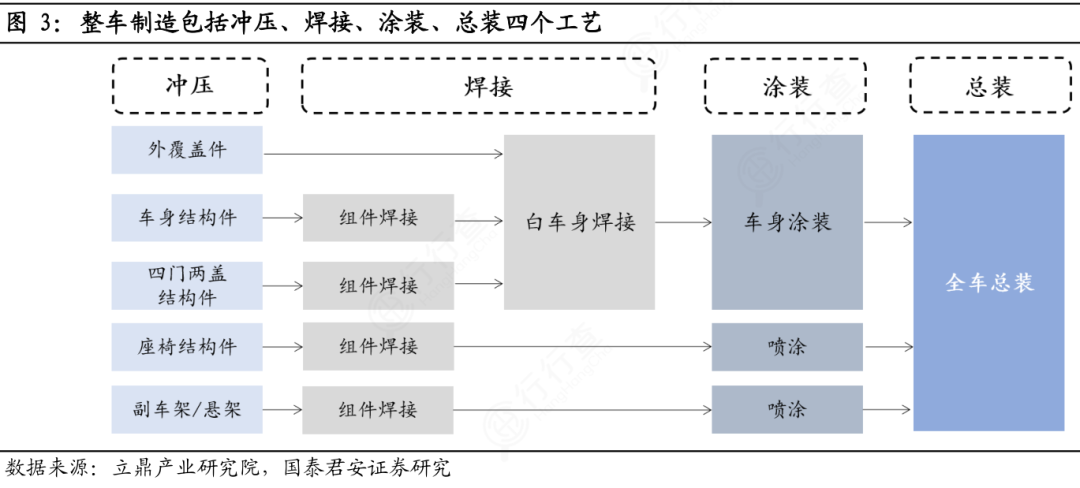

2)整车制造

传统车企依托现有产能升级电子架构,侧重渐进式迭代;造车新势力以“软件定义汽车”为核心,采用全新电子电气架构,侧重高阶功能原生开发。

3)测试验证

通过仿真、封闭场地、开放道路多维度测试,覆盖极端天气、复杂路况等场景,保障系统量产可靠性。

下游核心环节

1)商业化应用场景

乘用车自动驾驶

以L2、L2 级辅助驾驶为当前主流商业化形态,作为车型核心配置提升产品竞争力,通过用户付费选装或标配实现盈利;L3-L4级逐步在限定区域试点,聚焦高端车型市场,提供高速领航、城市道路高阶辅助等服务,依托订阅制、功能付费等模式探索商业化闭环。

商用车自动驾驶(物流、渣土、公交)

聚焦B端运营降本需求,物流车通过长途干线自动驾驶减少人力成本与疲劳驾驶风险,渣土车依托路线固定性实现规范化作业,自动驾驶公交在封闭或半封闭路段落地。通过规模化运营、定制化服务套餐向物流企业、市政部门等客户收费。

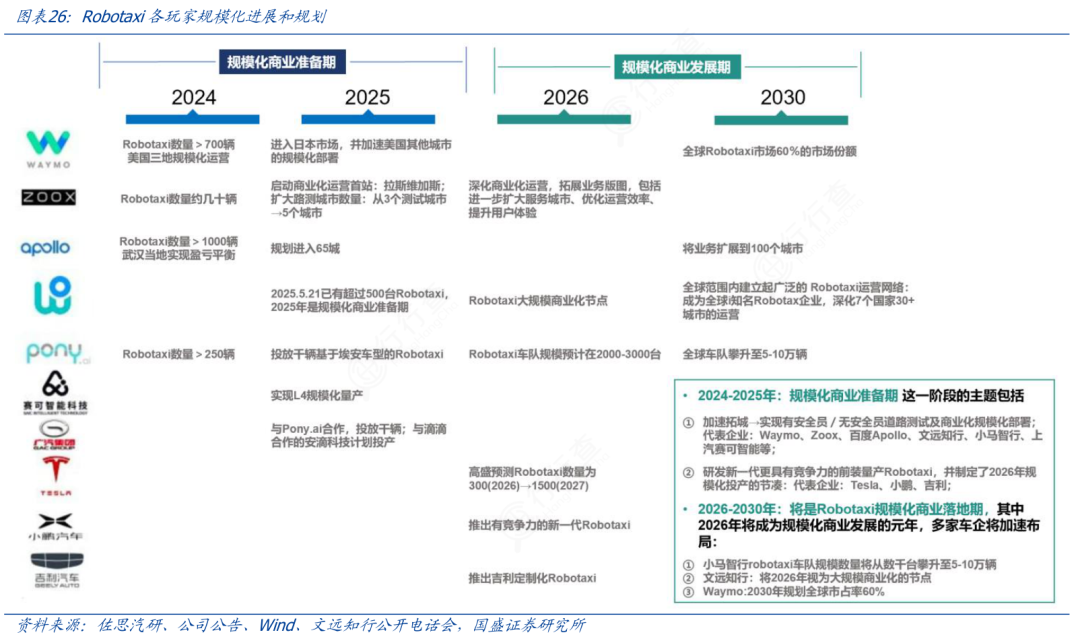

Robotaxi(自动驾驶出租车)

以C端出行服务为核心,通过城市特定区域试点运营,提供按需叫车、分时租赁等服务,结合里程费、时长费定价模式,逐步降低单车运营成本与人力依赖,推动从试点验证向规模化盈利转型。

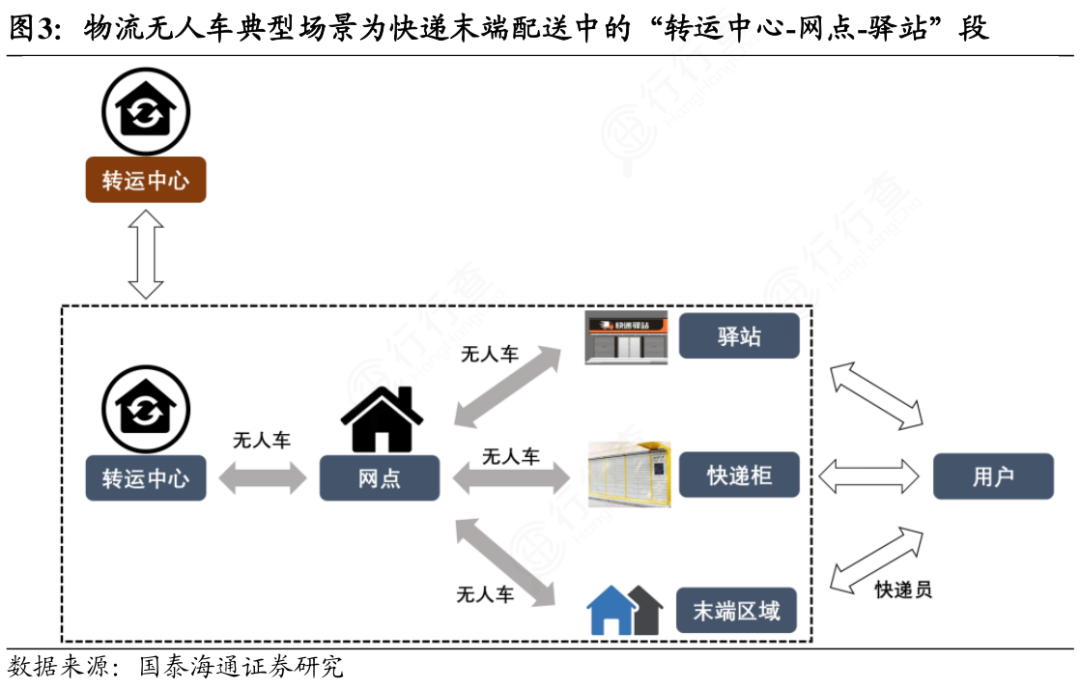

特种场景应用(矿区、港口、末端配送)

依托封闭/半封闭环境的可控性快速实现商业化落地:矿区无人运输替代高危场景人工,港口自动驾驶完成集装箱转运提升效率,末端配送机器人覆盖社区、园区 “最后一公里” 配送。

2)运营与服务

覆盖车队调度、实时监控等全生命周期服务,商业模式包括产品销售与代运营,Robotaxi采用一体化运营模式,部分场景推出“硬件售卖 FSD订阅”方案,配套数据标注等增值服务构建闭环生态。

自动驾驶市场规模

全球自动驾驶市场

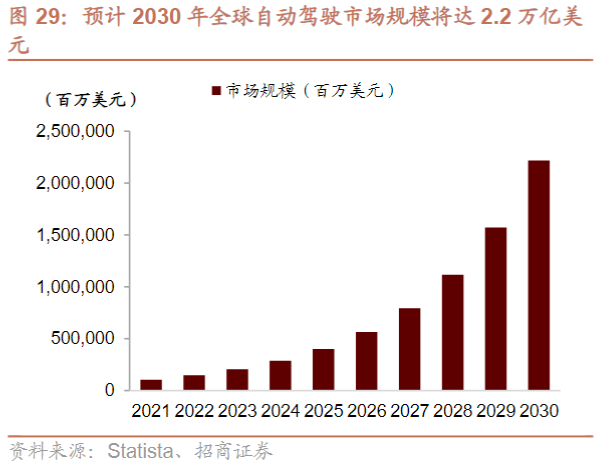

Statista数据显示,预计2030年全球自动驾驶产业全链条市场(包含L2及以上所有自动驾驶级别、车辆硬件、ADAS系统、软件服务、出行运营、基础设施等)将达到2.2万亿美元。

(数据时间:2025-11)

中国自动驾驶市场

根据地平线招股章程等数据显示,2025年我国高级辅助驾驶和高阶自动驾驶解决方案市场规模有望超过500亿元,预计2030年将突破4,000亿元。

(数据时间:2025-10)

自动驾驶重点公司

(公开资料整理,行业研究分享,勿做投资建议)

上游感知层

激光雷达:国内代表性企业有禾赛科技、速腾聚创、万集科技、华为、国外代表性企业有Luminar(美国)、Innoviz(以色列)

车载摄像头:舜宇光学、联创电子、韦尔股份(豪威集团)、宇瞳光学、索尼(日本)

毫米波雷达:国内企业有华域汽车、威孚高科、经纬恒润;国外有博世(德国)、大陆集团(德国)

超声波雷达:国内企业有比亚迪、德赛西威、保隆科技;国外企业有博世(德国)、大陆集团(德国)、

自动驾驶芯片:国内代表企业有地平线(中国)、华为(中国)、黑芝麻智能(中国),国外企业有特斯拉(美国)、英伟达(美国)、高通(美国)、英特尔(美国)。

域控制器:国内有德赛西威、经纬恒润、华阳集团、中科创达;国外企业以博世(德国)为代表。

中游执行层

线控制动系统:国内代表性企业有伯特利、拓普集团;国外有博世(德国)、采埃孚(德国)

线控转向系统:国内有耐世特、博世华域、浙江世宝;国外有采埃孚(德国)、捷太格特(日本)

车路协同 (V2X):移远通信、华为、千方科技、中兴通讯

线控油门系统:国内:菱电电控、威孚高科;国外:麦格纳(加拿大)、爱信精机(日本)

下游应用层

自动驾驶运营:国内代表企业有百度Apollo、文远知行、小马智行、Momenta;国外企业有Waymo(美国)、Cruise(美国)、特斯拉(美国)

VIP复盘网

VIP复盘网