当前时间点为什么看好智驾域控?

复盘德赛西威,我们认为当前域控板块主业由智驾支撑业绩,估值以机器人定价。19年高阶智驾从0到1开始渗透,市场给予智驾Tier1成长期高估值(PE 100x以上),但业绩增长依靠座舱电子等相关产品。

对应当前,26年机器人0到1渗透,而高阶智驾进入1到10放量兑现业绩阶段。

因此,我们认为Tier1估值水平将从智驾切换至机器人,且当前智驾Tier1近5年的估值分位数仅为5%-10%,作为智能化核心硬件产品被低估。

同时智驾历经三年杀估值,往未来看除了国内渗透率提升带来业绩弹性,看向27年出海&roboX会带来新的业绩弹性(再造一个国内智驾)。

智驾业绩增长的确定性怎么看?

量:短期,城市NOA高阶智驾进入1到10加速放量阶段。从26年核心车企的智驾增量结构来看,26年城区/高速NOA增量200 /40 w,同比 65%/ 21%,对应高阶智驾域控将进一步放量;

中长期,智驾出海 Robovan贡献新增量。其中Robovan将沿用乘用车端相关零部件,若按照中长期100w台需求量,域控ASP 1w,对应将新增100亿市场;智驾出海目前以ADAS为主,根据已有海外车企智能化车型规划,将在27年量产高阶智驾车型,新增海外智驾域控需求。

价:由于机器人和座舱AI两个应用方向芯片算力通胀,带来域控ASP的提升。其中,1)机器人:Jetson Thor芯片算力高达2070 TFLOPS,是车端Orin X(256Tops)的8倍,对应域控ASP是车端的2-3倍;

2)座舱AI:由于VLA大模型的上车,算力需求激增,下一代高通8397芯片320Tops,是座舱芯片8295的10倍,ASP提升1-2倍,且从产业趋势来看,高算力座舱AI芯片的渗透率处于0到1阶段。

投资建议:域控作为智驾/机器人大脑计算平台的核心硬件,将在端侧AI应用产业趋势下形成产业链的共振,迎来智能化业绩和估值的双击。

首选主业有增量&机器人卡位环节产品,重点推荐【科博达】、【德赛西威】、【经纬恒润】。

风险提示:行业竞争加剧;法律法规推进速度不及预期;费用控制不及预期。

1.

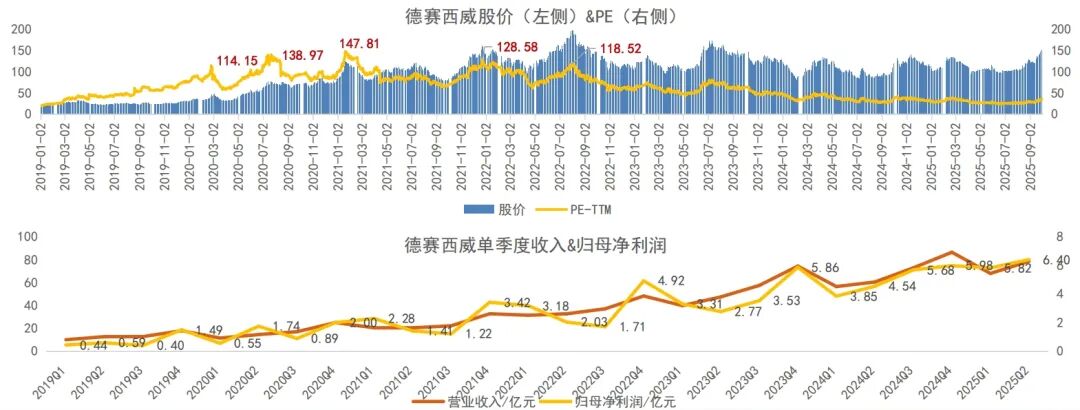

德赛西威股价复盘:业绩兑现,Robovan&机器人提升估值

第一阶段:交易高阶智驾,涨估值。19年高阶智驾从0到1渗透,渗透率达到7%,而19Q4公司业绩放量得益于座舱全液晶仪表。此时,公司ADAS尽管没有形成规模收入,但销售额实现100%增长,叠加英伟达背书获小鹏、理想高阶智驾定点(为后面几年高阶智驾业绩放量打下了基础),此阶段赚的是非智驾的业绩,但估值给了高阶智驾100x pe。

第二阶段:交易智驾业绩弹性,涨EPS。21年整体智驾渗透率达30%,公司跟随小鹏、理想等客户放量,21年智驾收入同比 95%,业绩超预期。同时,新势力OEM自研趋势显现,代工影响公司盈利能力,开始消化智驾估值。

第三阶段:交易机器人,兑现智驾业绩。自主品牌成为高阶智驾为新增量,非代工模式有望改善公司盈利能力。与此同时,公司入局处于产业初期的机器人,并获得宇树、智元、优必选定点,或将复制第一阶段估值提升逻辑,交易机器人估值。

2.

量:国内L2 渗透率提升 智驾积极出海

短期高阶智驾销量呈现加速趋势。2025年1-9月L2 及以上车型销量达 364.3 万辆,渗透率达到25%,其中9月L2 及以上销量达到历史新高,同比增速高达163%。

中长期智驾出海增量。欧洲、东南亚等海外市场对于辅助驾驶的市场需求开始增加,但海外当地供应链尚未成熟,这为中国汽车零部件企业提供了宝贵的替代窗口期。目前,国内厂商如德赛西威、Momenta、文远知行、地平线等厂商均在海外市场进行了系列部署。

Robovan商业化进程加速,从技术与配置来看也将沿用乘用车自动驾驶相关车规级产品。从德赛西威的无人物流小车来看,全部选择规模化量产的车规级部件,整车匹配一前一后各一颗车规级半固态激光雷达,前向毫米波及两颗角毫米波雷达、11颗摄像头、12颗超声波雷达,并且采用“Dual-Brain”的双脑冗余设计,拥有主、副脑两个车规级域控制器。因此,Robovan的量产加速有望带来智驾域控新增量。

3.

价:

整车AGI技术的发展驱动座舱AI Agent升级,驱动座舱芯片算力提升。自2023年座舱大模型发展以来,主要用于相应座舱内的多模态交互,而随着整车智驾VLA大模型的上车,座舱AI将从Assistant转变为AI Agent。如小鹏G7采用三颗图灵芯片,其中一颗则是用于智能座舱,图灵芯片单颗算力为700Tops,是目前高通座舱芯片(8295AI算力30Tops)的23倍,因此在芯片的通胀下,对应座舱域控价值量有望提升。

机器人大脑域控相比于车端价值量更大。从技术复用性来看,机器人的控制功能分为大脑和小脑,其中大脑负责感知、规划、决策、交互等功能,小脑负责运动控制、协调等功能,与智能驾驶系统架构类似。因此,可通过车规级的冗余设计跨场景至机器人,如德赛推出的AI Cube产品,沿用智驾域控复用至机器人大脑。

对应到价值量,芯片作为域控的核心也是占域控的主要成本。从车端的英伟达芯片算力来看,Orin X算力254TOPS,而用于机器人的Jetson Thor芯片算力高达2070 TFLOPS,算力的提升也带来了芯片价值量的提升,以开发者套件的形式售价为3499美元,相比车端380美元提升了8倍。

4.

投资建议

4.1 科博达:海外27年爆发&机器人期权

智驾出海:收购智能科技60%股权并表后增厚业绩。目前在手4个定点(蔚来、上汽通用、大众、宝马),合计260-300亿订单规模;其中宝马为最大增量,智驾域控在手订单体量约100亿,对应海外新增年化20亿收入,根据量产节奏,27年将实现爆发。我们预计海外25/26/27年实现收入25.3/44.5/81.1亿,同比 32%/ 76%/ 82%,收入占比35%/49%/67%。

机器人:复盘看公司产品转型,已经从灯控成功切入智驾域控领域,证明其技术及工程化落地能力;客户角度上看,目前公司给海外北美客户供应氛围灯等产品,也同样证明了公司的技术实力得到客户认可,后续我们认为有望继续将其技术复制进机器人。

市值空间:预计25/26年实现9.4/12.2亿利润,给予26年主业PE 25x,对应市值空间305亿;加上机器人期权,预计9亿利润(100w台销量*30%份额*ASP 1.5w*20%净利率),对应PE 40x,对应市值360亿,合计市值665亿。

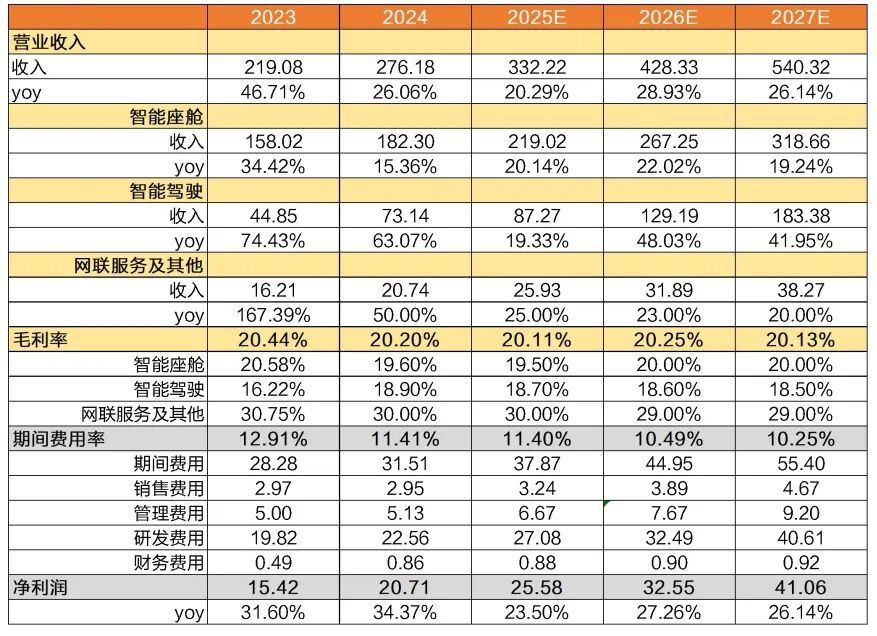

4.2 德赛西威:Auto X&智驾出海

智驾出海:26年海外出口占比12% 。目前在手订单包括Tata(舱驾一体)、丰田(座舱 智驾)、奔驰、宝马(舱驾一体、智驾)等。同时,公司客户结构中包括奇瑞、长城、大众等自主&合资品牌,也将跟随客户的出海车型间接提升海外市场份额。

Auto X&Robo X:1)无人小车:公司以域控/整车切入,复用原有主业智驾等产品,以及组建算法团队进行全栈自研,目前已有九识、京东、美团等客户;2)机器人:公司复用智驾英伟达平台经验与工具链,缩短“机器人大脑”开发与量产周期,目前已有宇树、智元、优必选等定点。

市值空间:主业预计25/26年实现25/33亿利润,给予26年主业PE 25x,对应市值825亿;若加上1)无人小车:10亿利润(域控3e 整车7e)*PE 30x,对应市值300亿;2)机器人:9亿利润(域控ASP 1.5w*100w销量*国内30%份额*20%净利率)*PE 30x,对应市值270亿;合计市值1395亿。

4.3 经纬恒润:Robo X&机器人期权

Auto X&Robo X:1)Robo X:已有白犀牛定点(域控);2)机器人:智元大脑域控定点。

市值空间:预计25/26年实现0.3/4.0亿利润。1)主业:我们预计中期实现收入150亿(国内120亿 海外30亿),按照同行业Tier1厂商7%的净利率水平,对应利润10.5亿,PE 20x,对应市值210亿;2)Robovan:需求量100w*域控ASP 1W*市占率50%*净利率10%,PE 30x,对应市值150亿;3)机器人期权:域控ASP 1.5w*100w台*20%净利率*20%份额PE 30x=180亿。合计市值540亿。

4.4 均胜电子:智驾新增量 机器人全栈布局

持续斩获智驾定点,智驾业务拐点已现。公司目前在手200亿国内外智驾订单,展望后续公司有望凭借全球化布局优势,进行智驾出海差异化竞争。智驾业务的突破不仅对智驾业务有0到1的大幅贡献,同时海外智驾高毛利率将有效拉动公司毛利与净利的提升。

公司具备“大脑-小脑-肢体”机器人产品矩阵。目前,公司人形机器人产品矩阵包括机器人传感器套件、机器人能源管理模块、机器人高性能材料等,如嗅觉传感器、电子皮肤、六维力传感器、IMU等,并获得国内外北美客户、银河通用、智元等机器人定点。

市值空间:1)主业:预计25/26年实现归母净利润15.5/19.2亿,给予26年主业PE 20x,对应市值384亿;2)机器人:根据核心客户供应头部总成等产品中期量产ASP 1w*50%份额*100w台*20%净利率*PE 40x=400亿。合计市值784亿。

VIP复盘网

VIP复盘网