行业仍在筑底企稳之中,更看好核心城市资源充沛的房企

11月数据显示行业仍处于筑底企稳之中,12月中央经济工作会议表明中央稳地产的坚定态度,此外,降准降息通道的形成也将为行业稳定提供更好的宏观环境,“优供给”导向有望推动企业竞争格局重塑。重点推荐:1、兼具“好信用、好城市、好产品”的“三好”地产股;2、依靠运营能力在市场调整中掌握现金流生命线的房企;3、受益于香港市场复苏的香港本地房企;4、受益于稳健现金流、具备分红优势的物管企业。

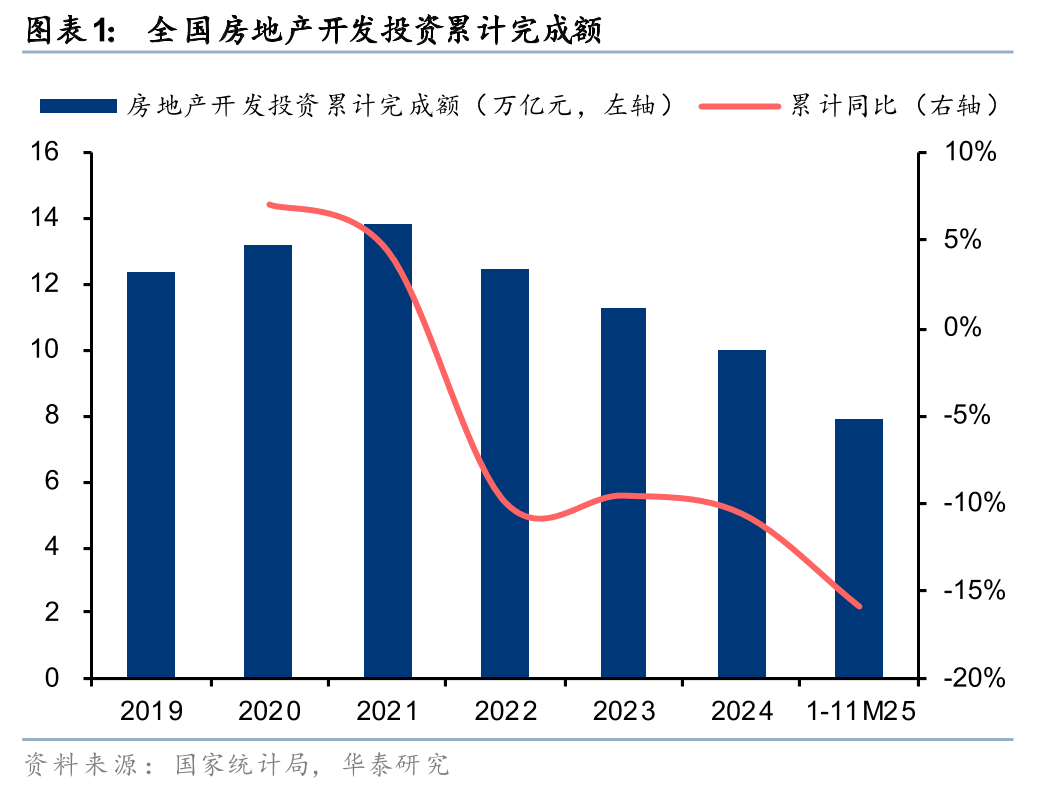

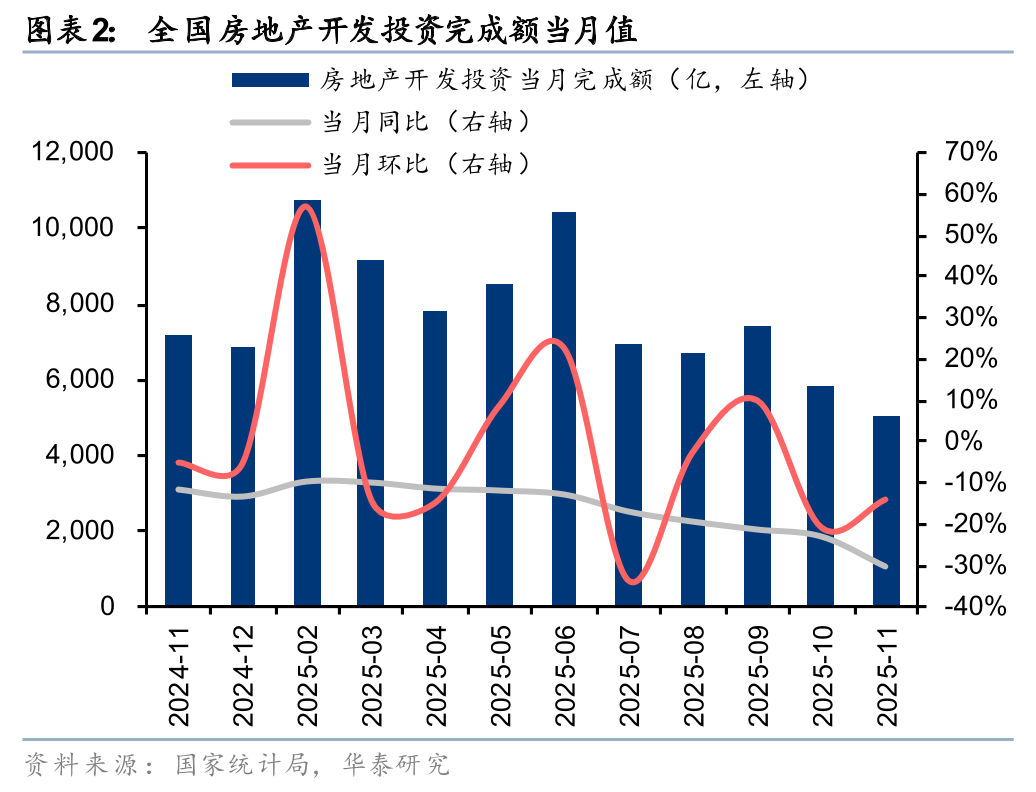

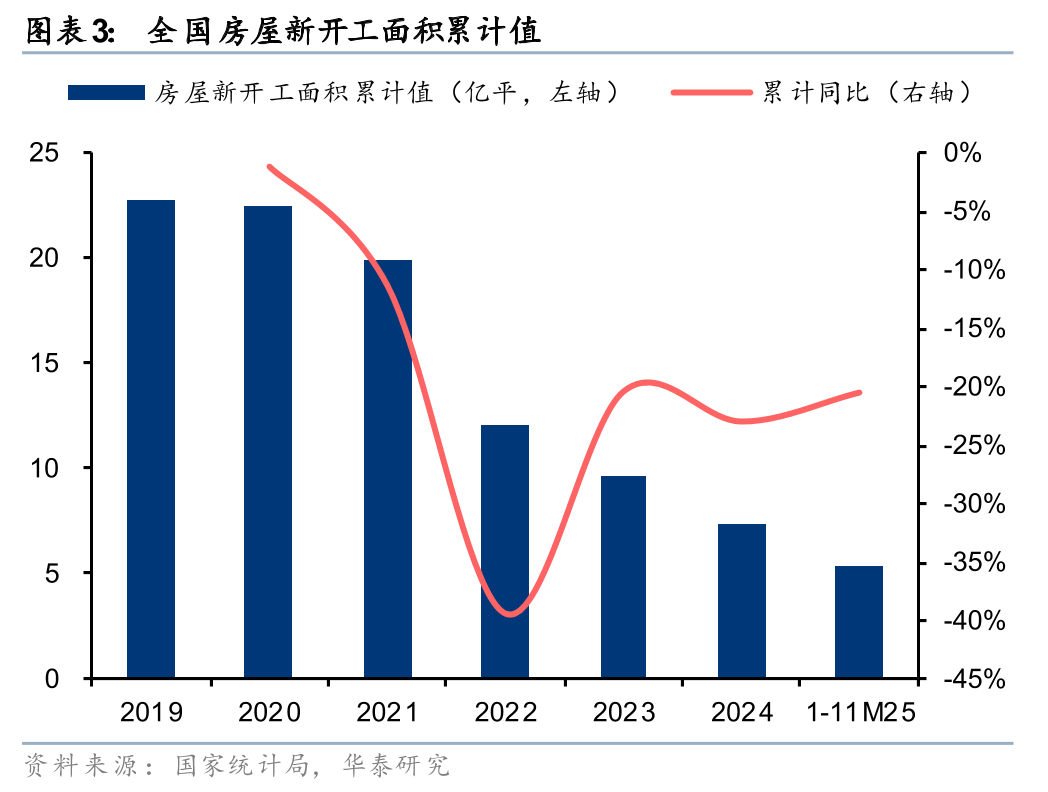

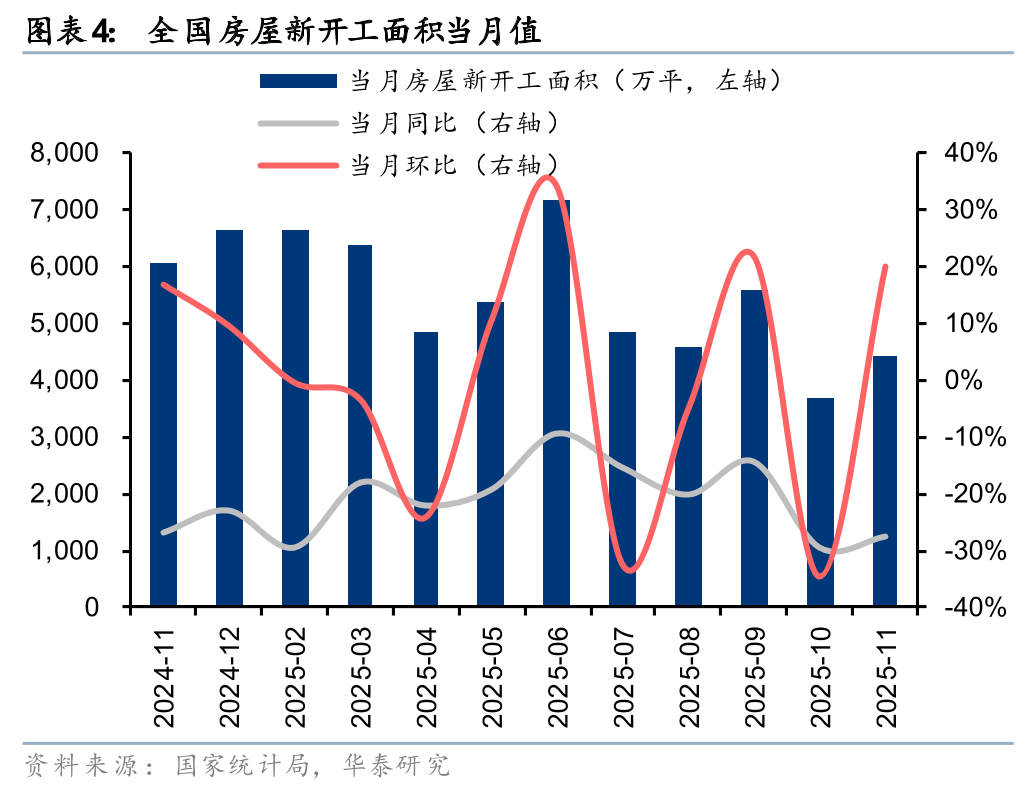

投资“控增量”进行时,库存持续下降

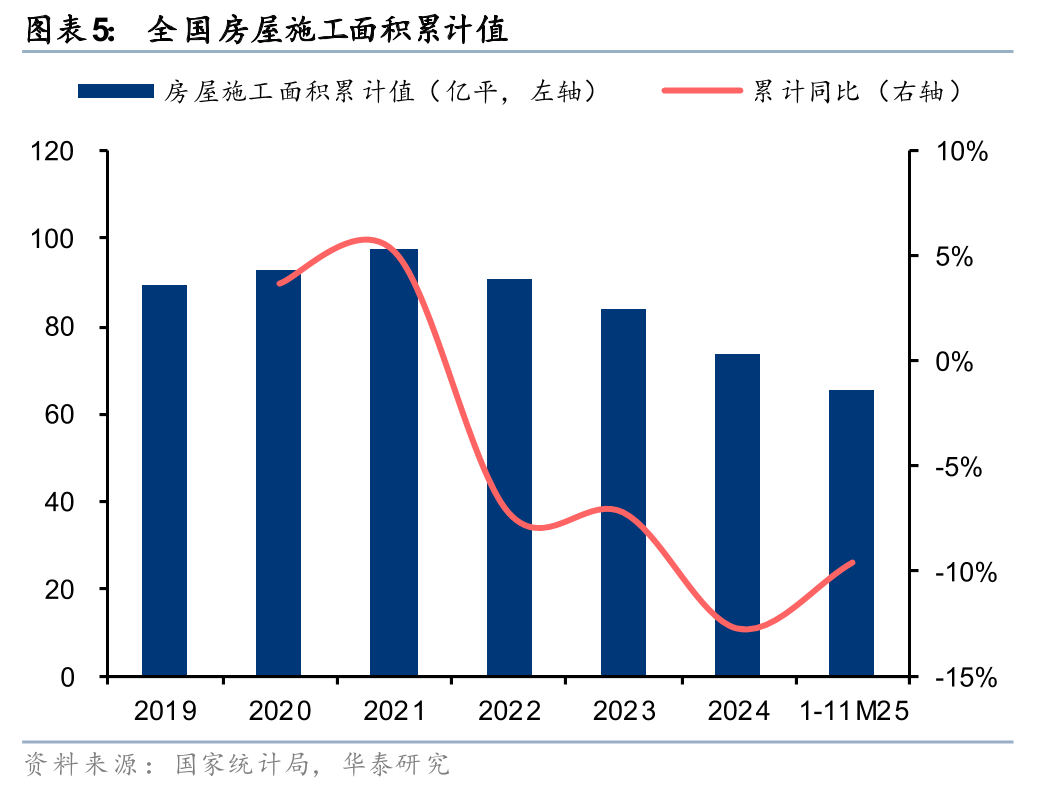

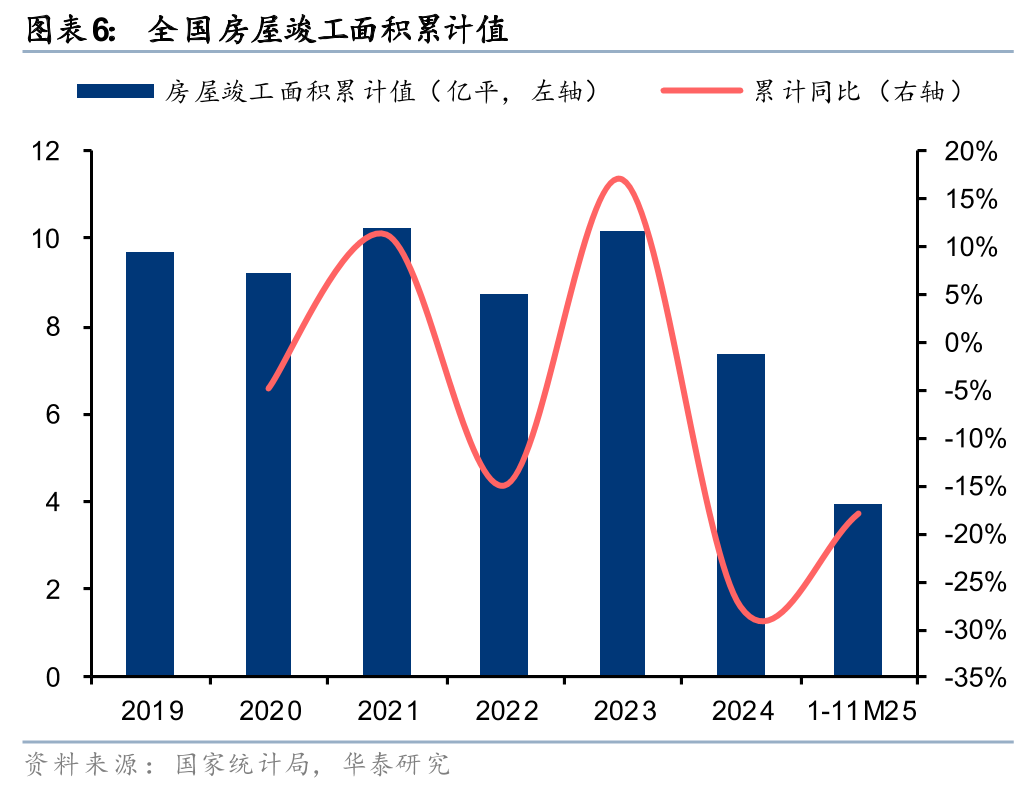

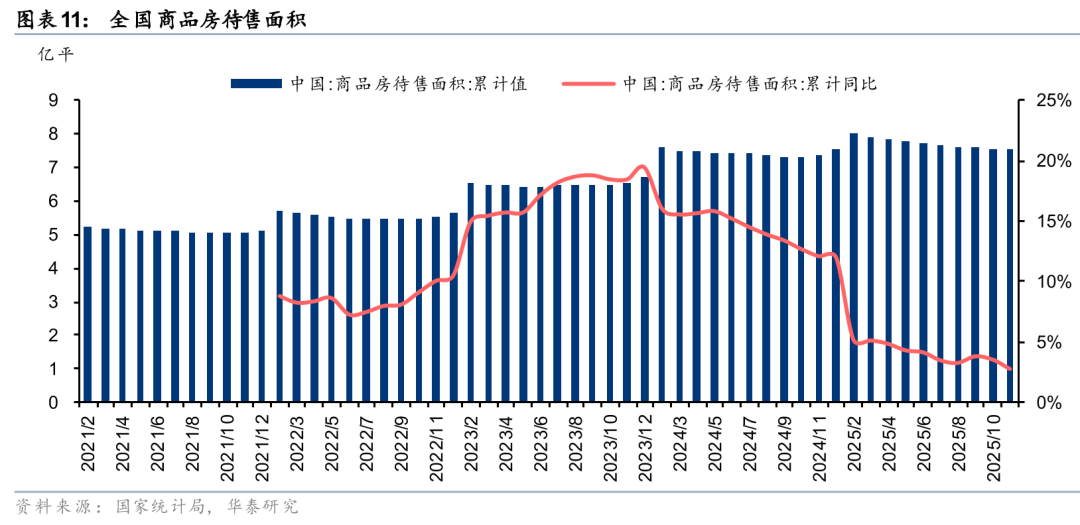

11月房地产开发投资当月同比降幅有所扩大,竣工边际有所改善,施工面积同比延续下滑。11月开发投资额当月同比-30%,降幅较10月扩大7.3pct,1-11月累计同比-16%。区分开发链条来看:1)拿地:11月土地市场成交延续走弱,成交建面/成交金额分别同比-30%/-40%(10月-22%/-26%)。2)开工:11月新开工同比-28%,降幅较10月扩大2pct;1-11月累计同比-21%。3)竣工:11月竣工面积同比-25%(10月同比-28%);1-11月累计同比-18%。4)施工:全国施工面积同比-9.6%,降幅较1-10月扩大0.2pct。截至11月末,商品房待售面积为7.5亿平,较10月末减少301万平,连续9个月下降。中央经济工作会议强调房地产控增量、去库存,房地产投资和新开工面积的下降是控增量的题中之义,未来需要关注去库存进展。

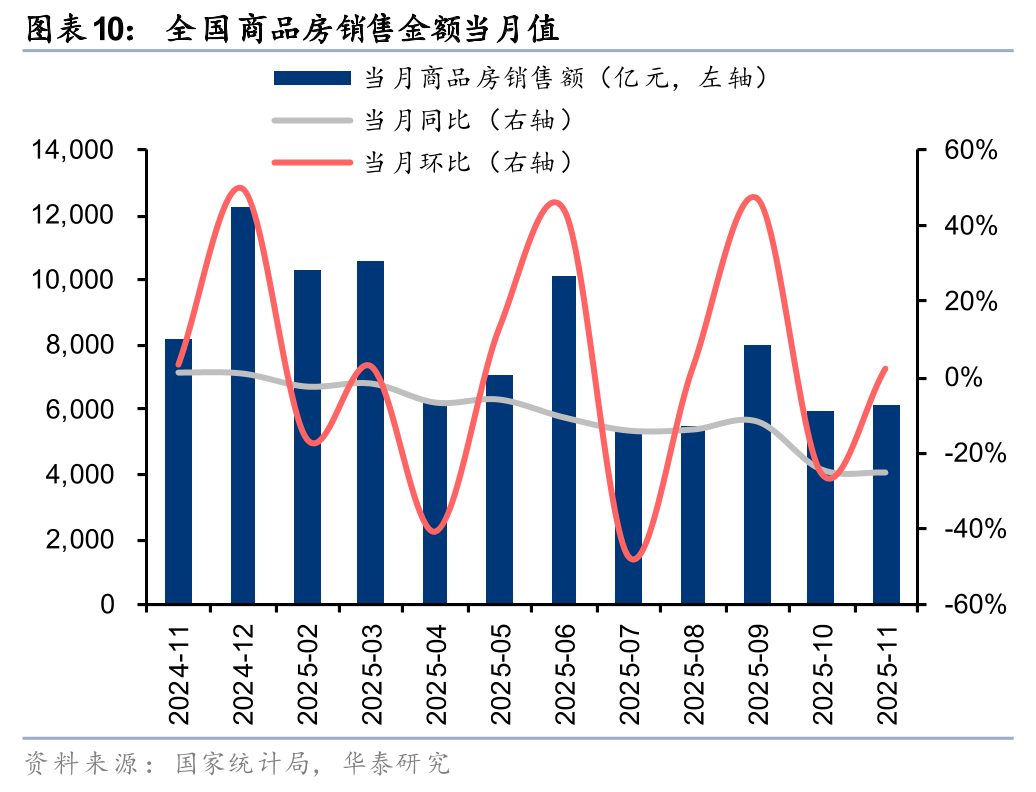

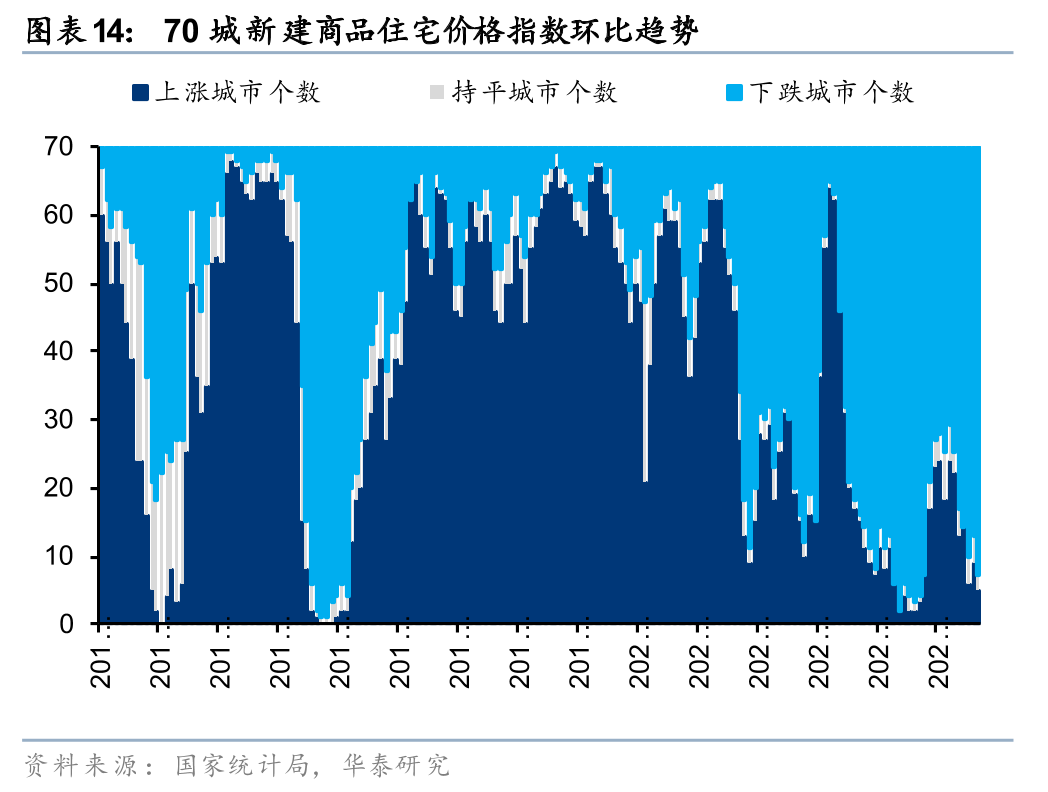

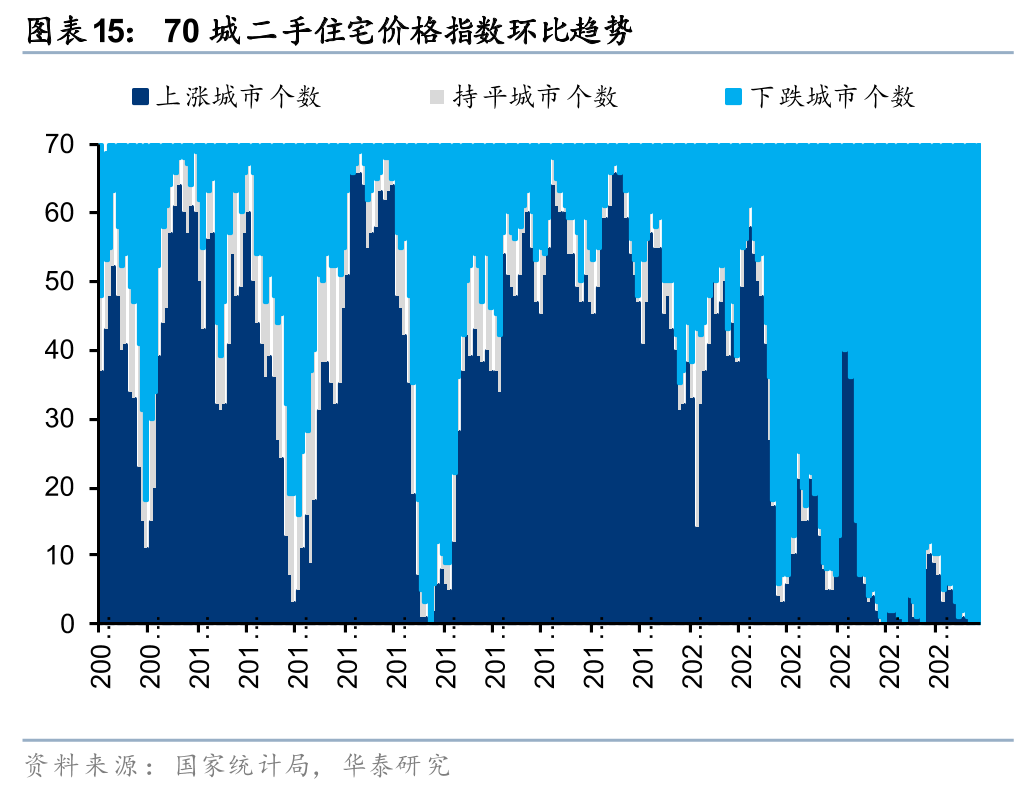

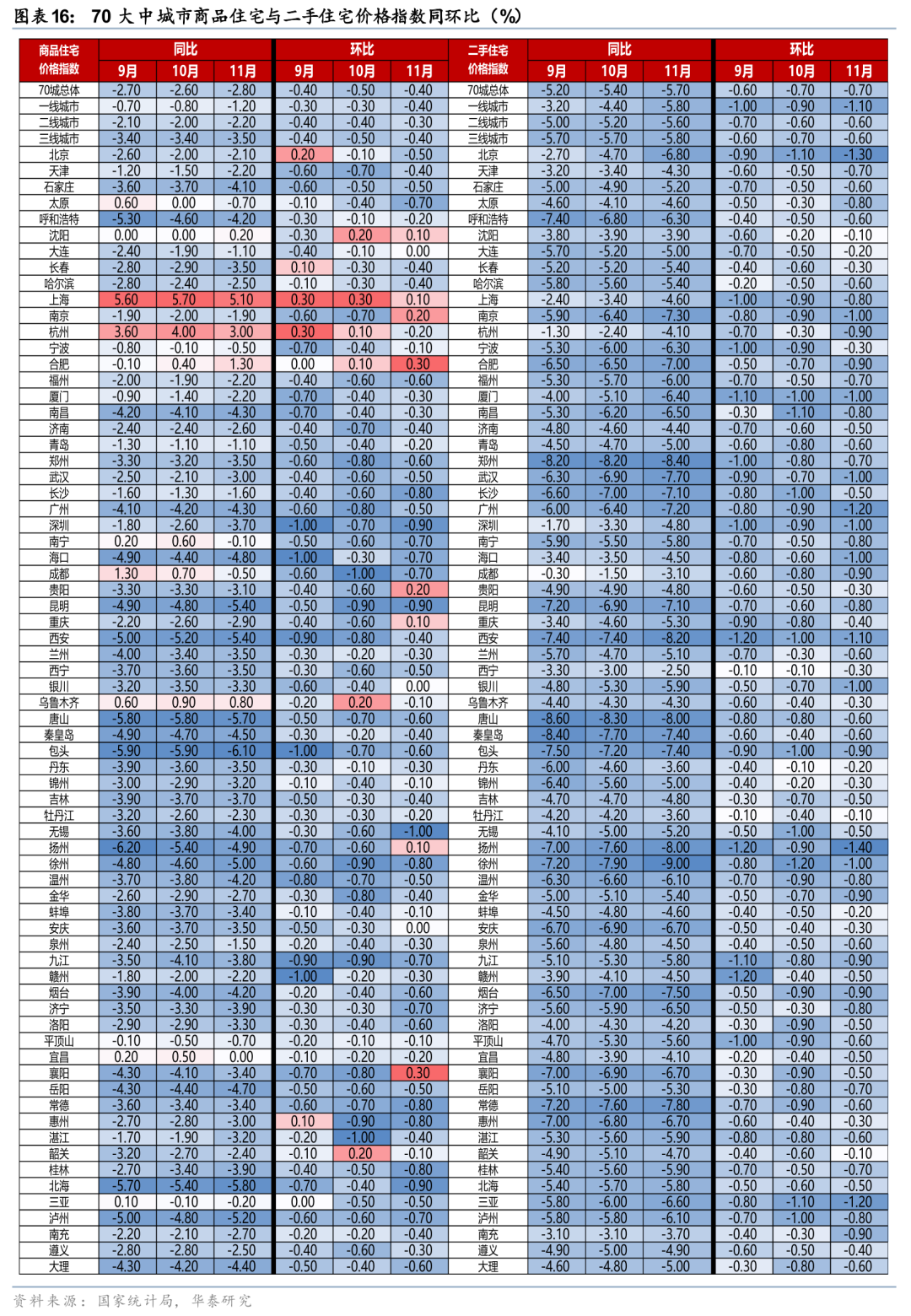

高基数下销售仍在下降,二手房价环比降幅持平

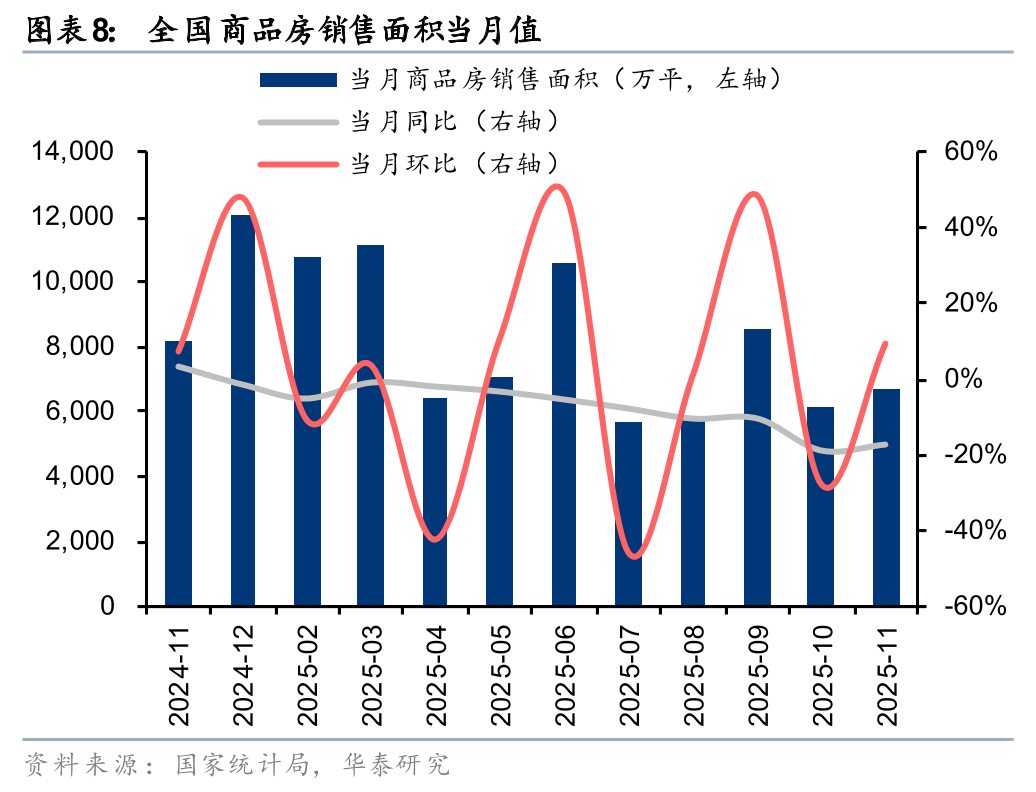

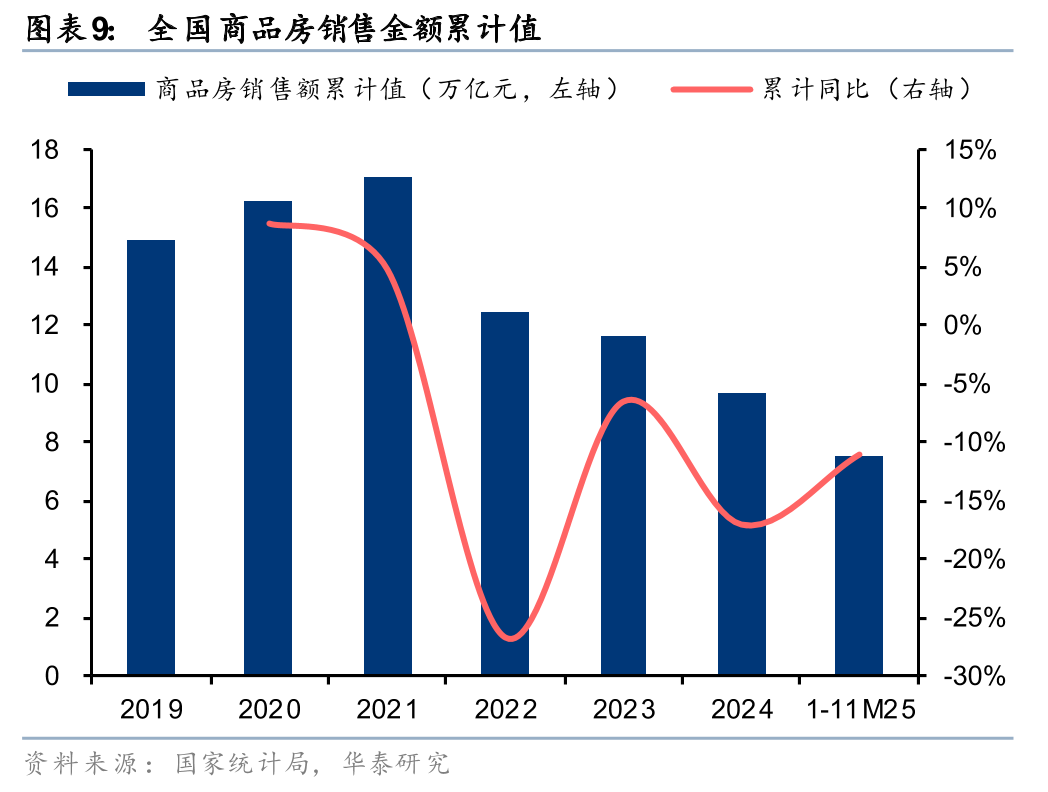

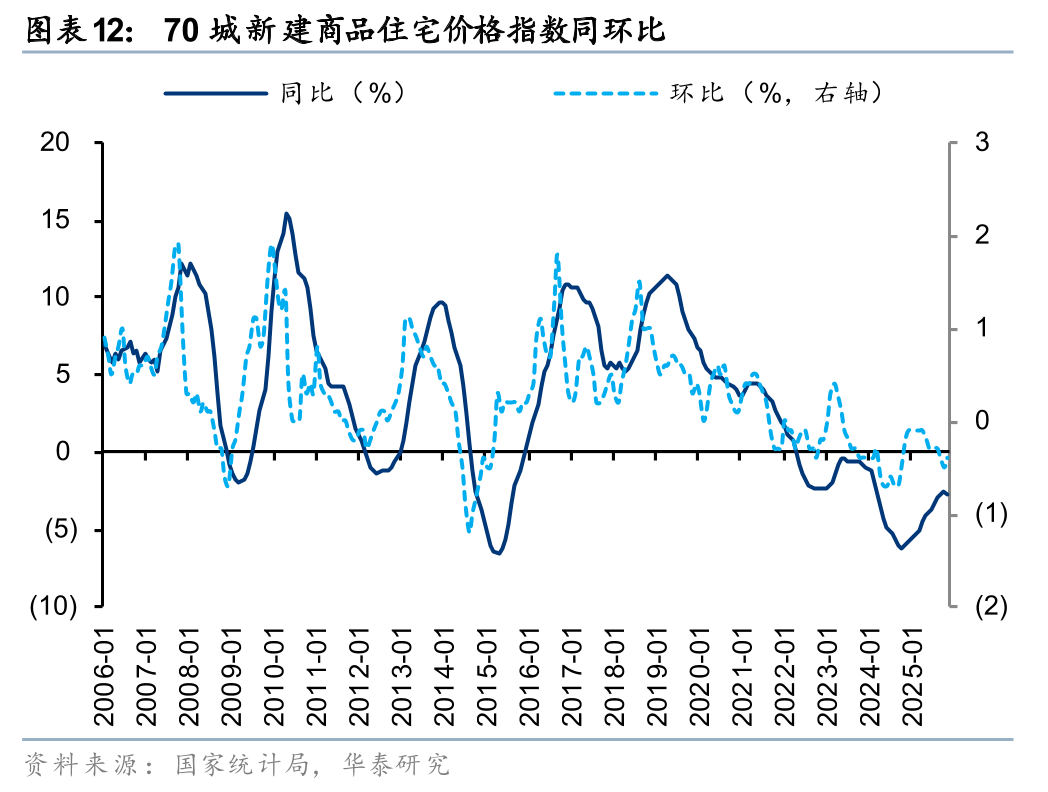

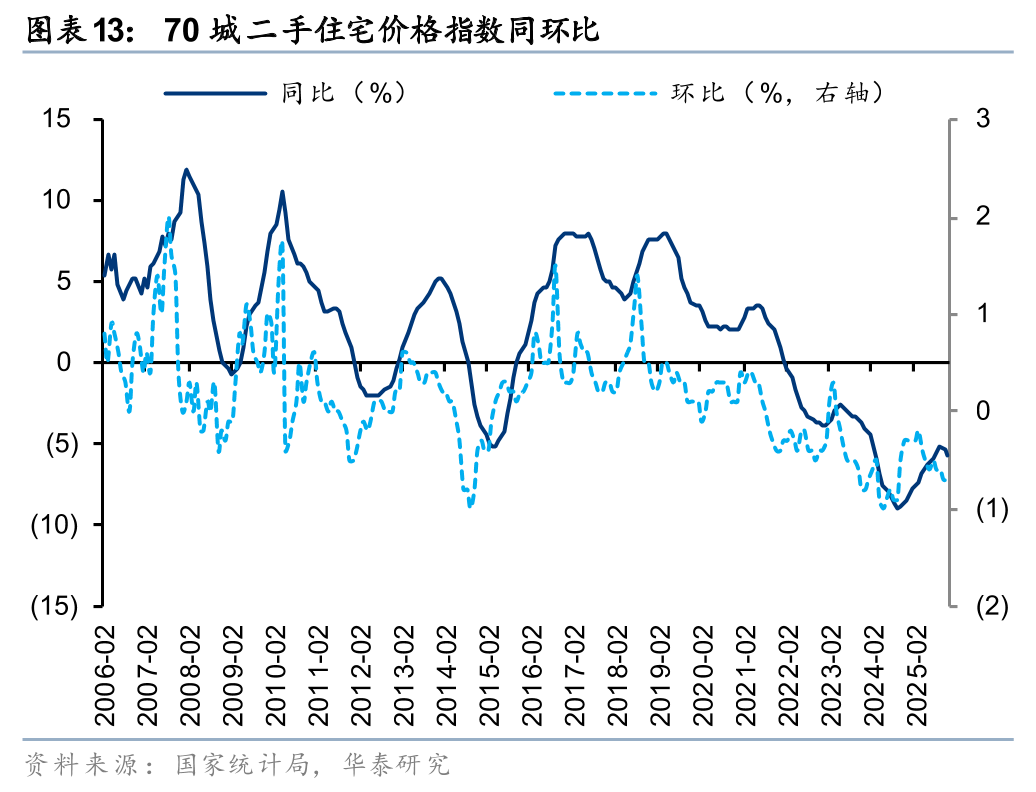

销售金额当月同比降幅扩大,二手房价格指数环比降幅持平。11月商品房销售面积/金额同比-17%/-25%,分别较10月降幅收窄1.5pct/扩大0.8pct,1-11月累计同比-8%/-11%,1-11月销售均价同比-3.6%。11月70城新房价格指数同比下降2.8%,降幅较10月扩大0.1pct,为24年11月以来首次降幅扩大,环比下降0.4%;70城二手房价格指数同比下降5.7%,降幅较10月扩大0.3pct,环比下降0.7%,降幅较10月持平;其中一线、二线、三线城市二手房价格指数同比分别下降5.8%、5.6%、5.8%,较10月扩大1.4/0.4/0.1pct,环比分别下降1.1%、0.6%、0.6%,一线城市环比降幅扩大0.2pct,二线持平,三线收窄0.1pct。中央经济工作会议提出要“着力稳定房地产市场”,后续仍需关注政策落实情况。

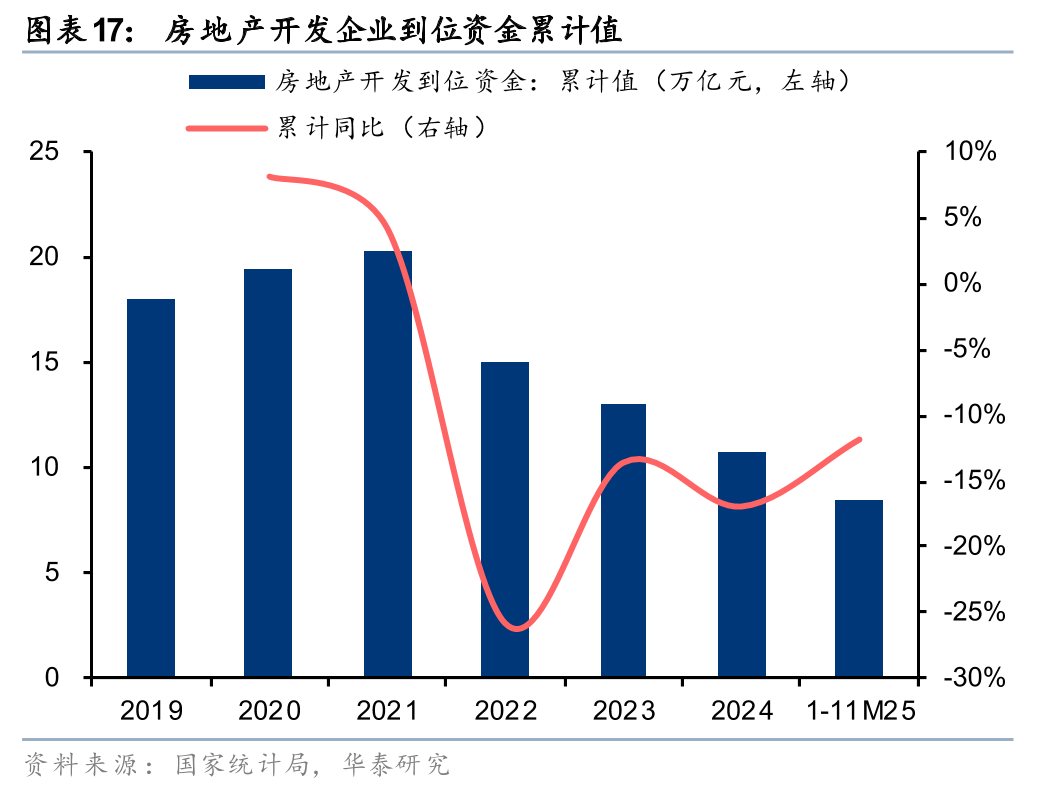

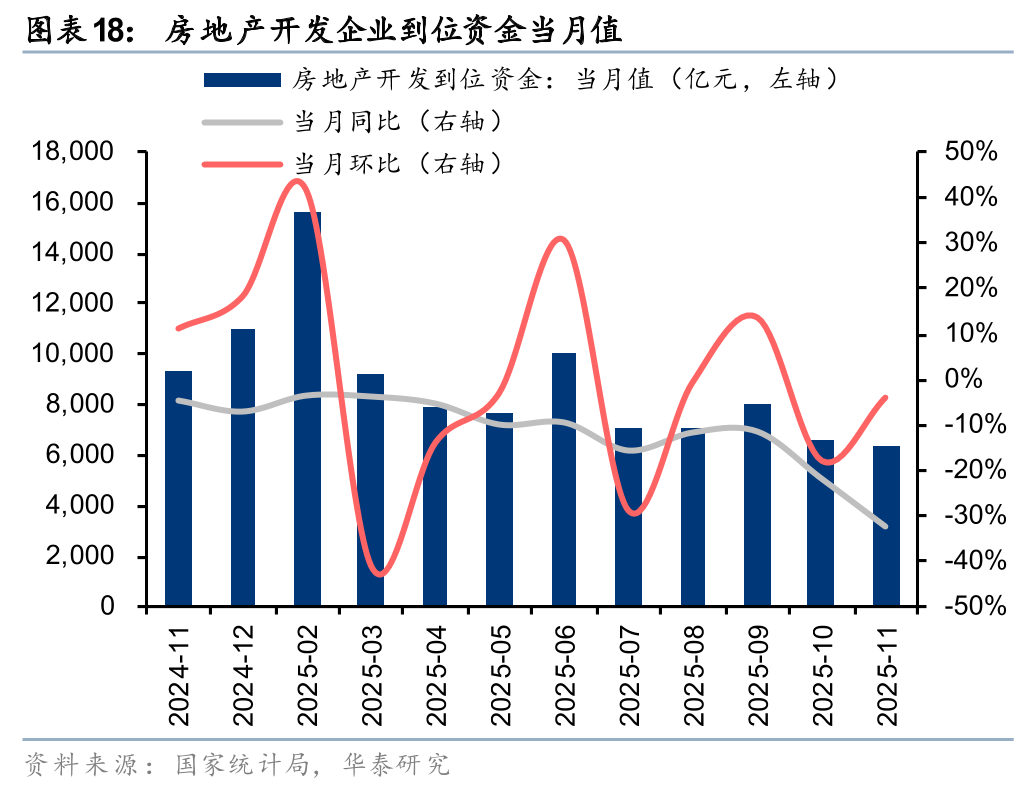

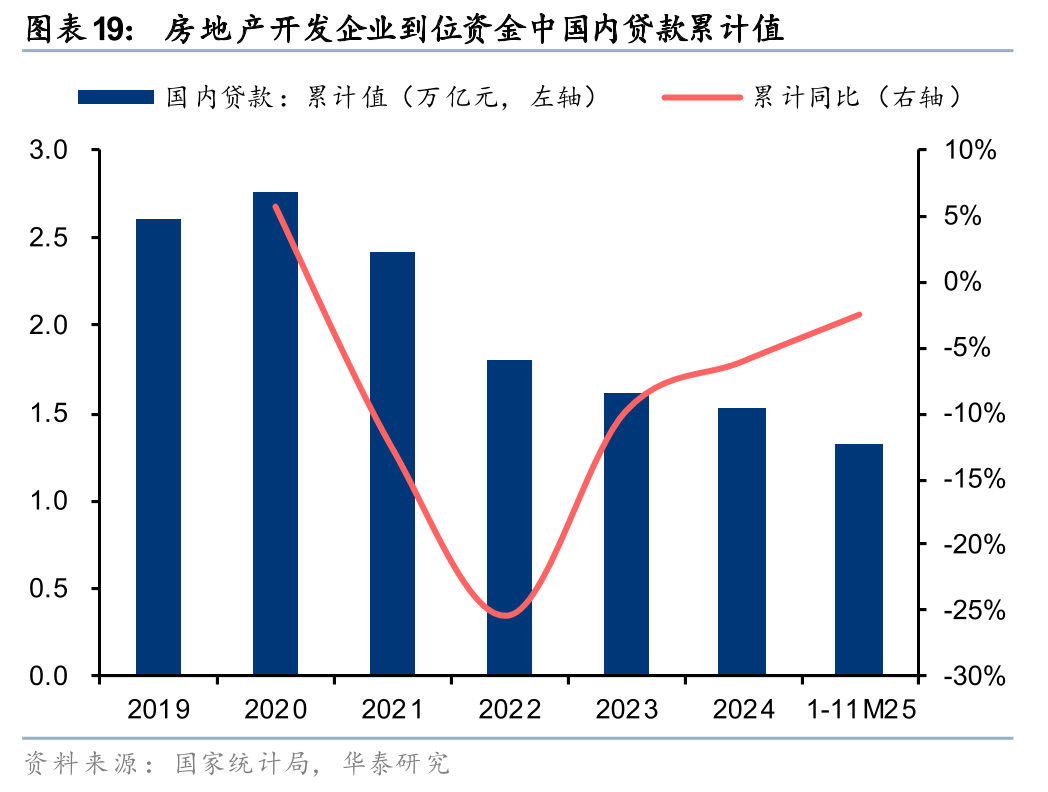

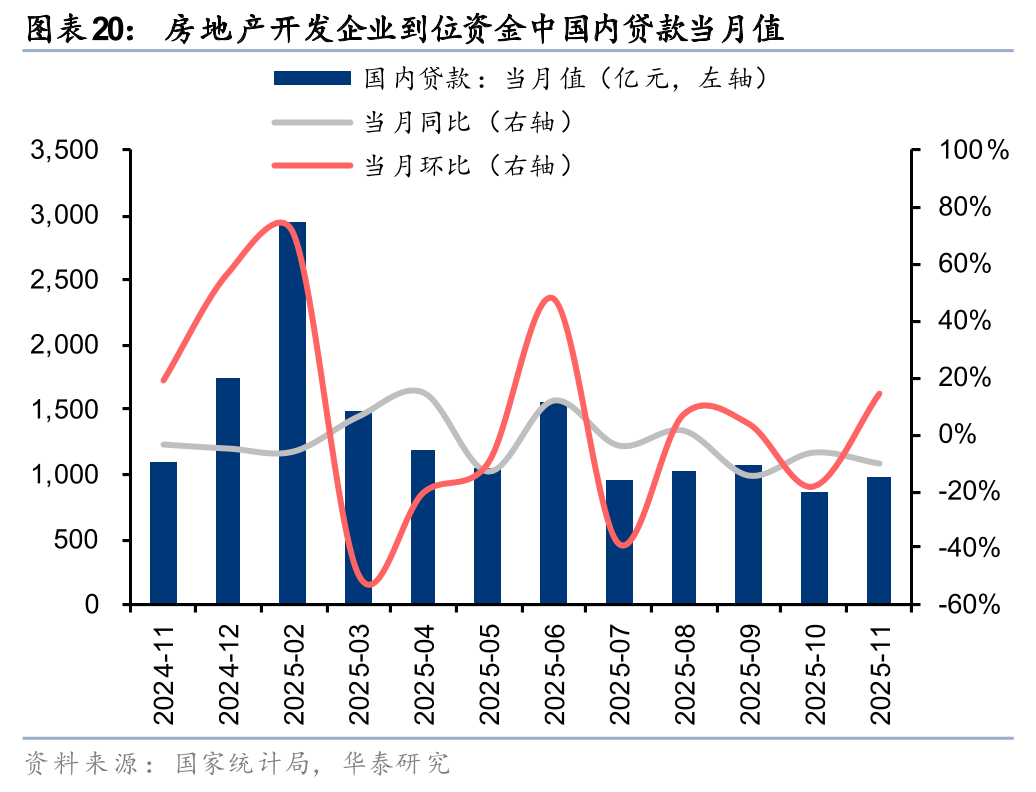

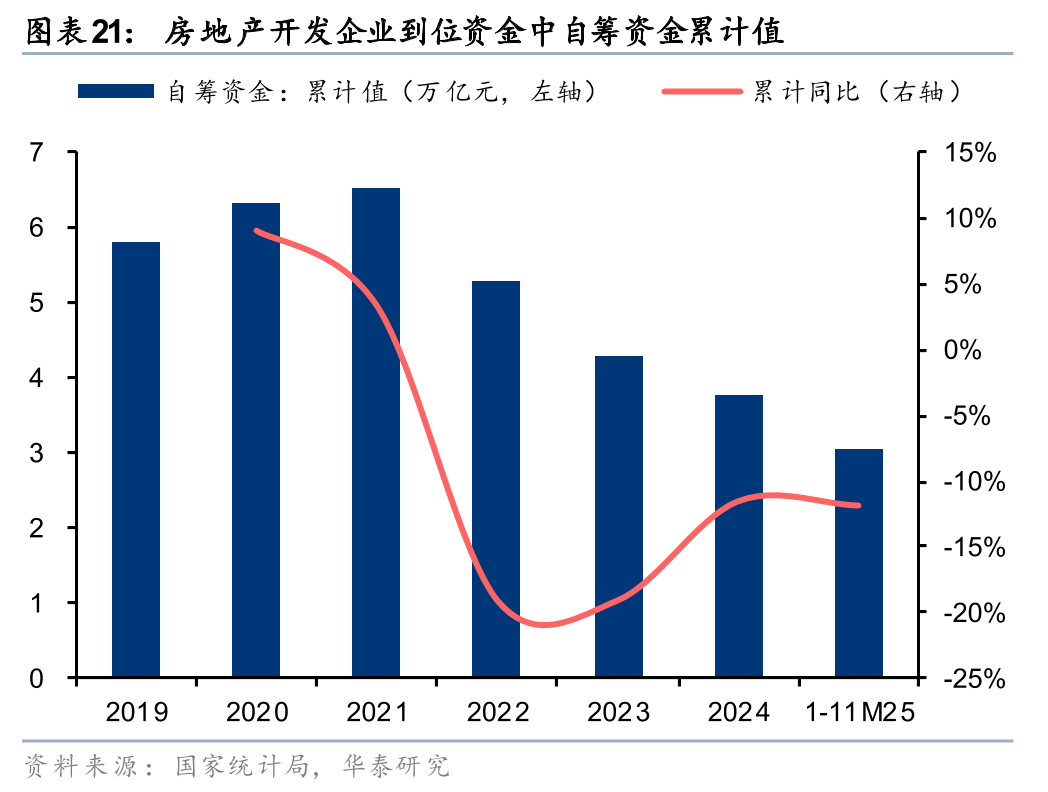

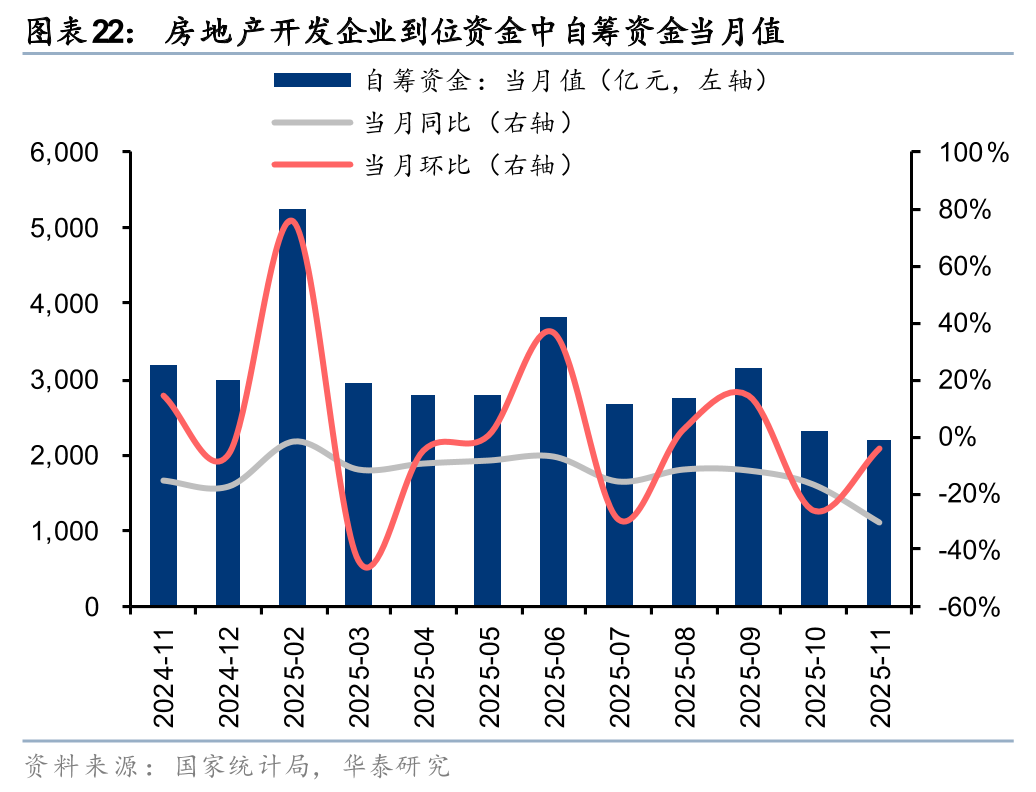

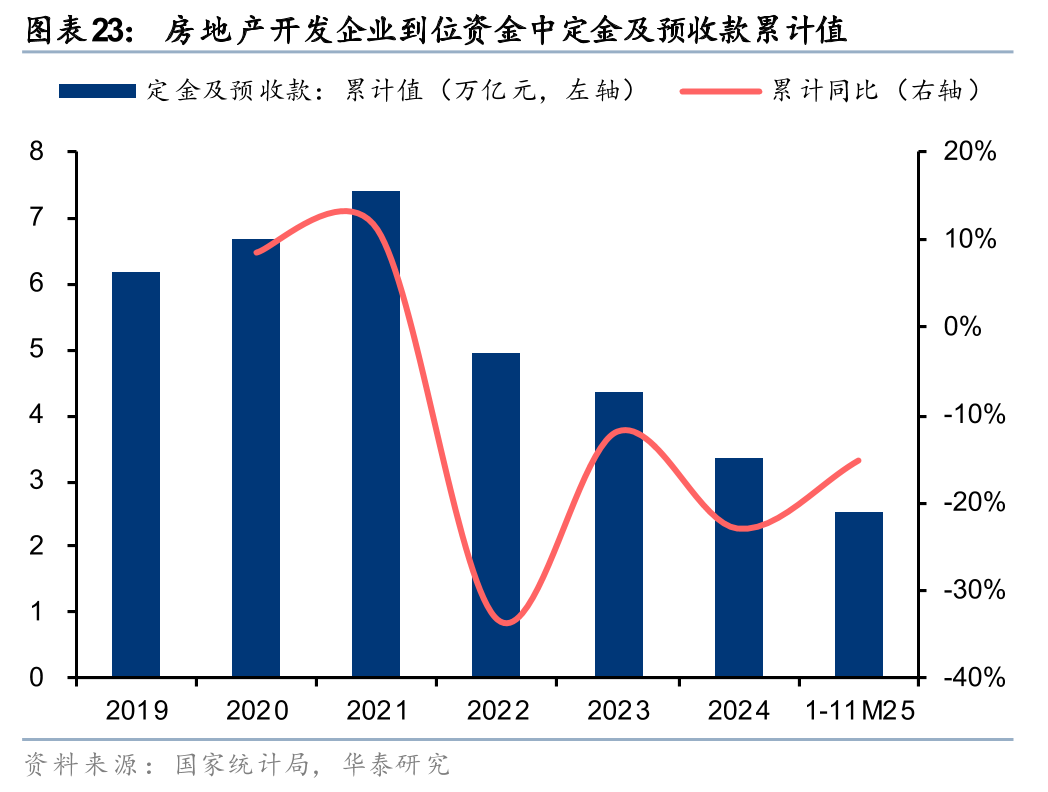

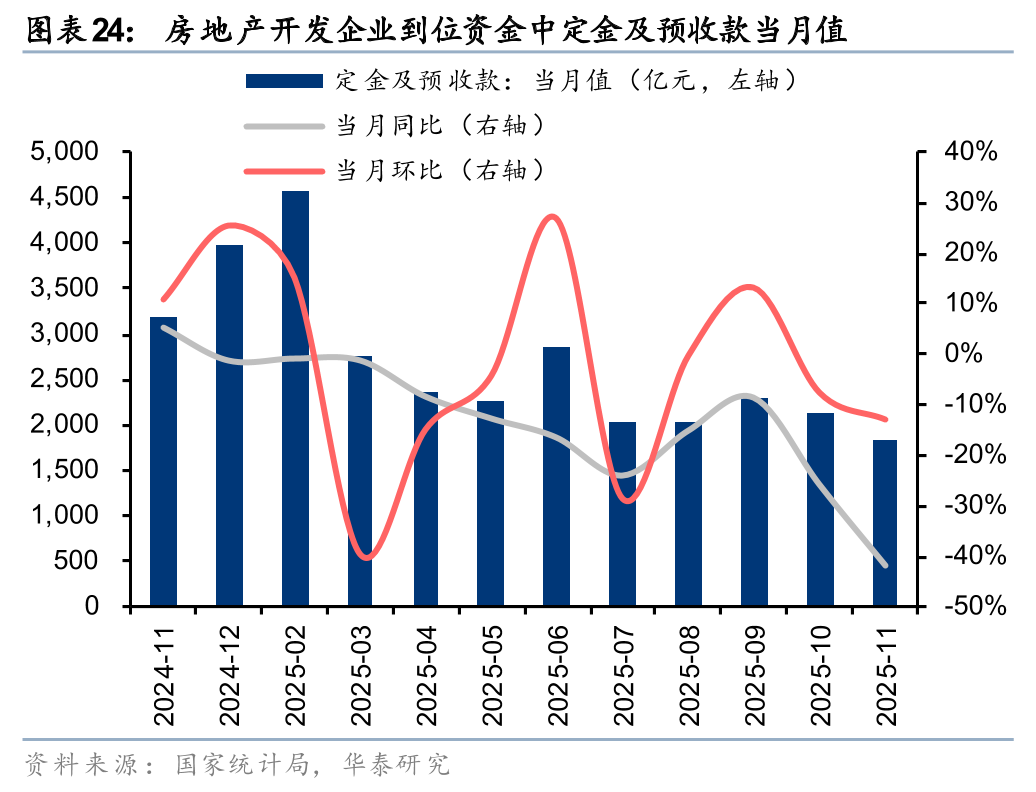

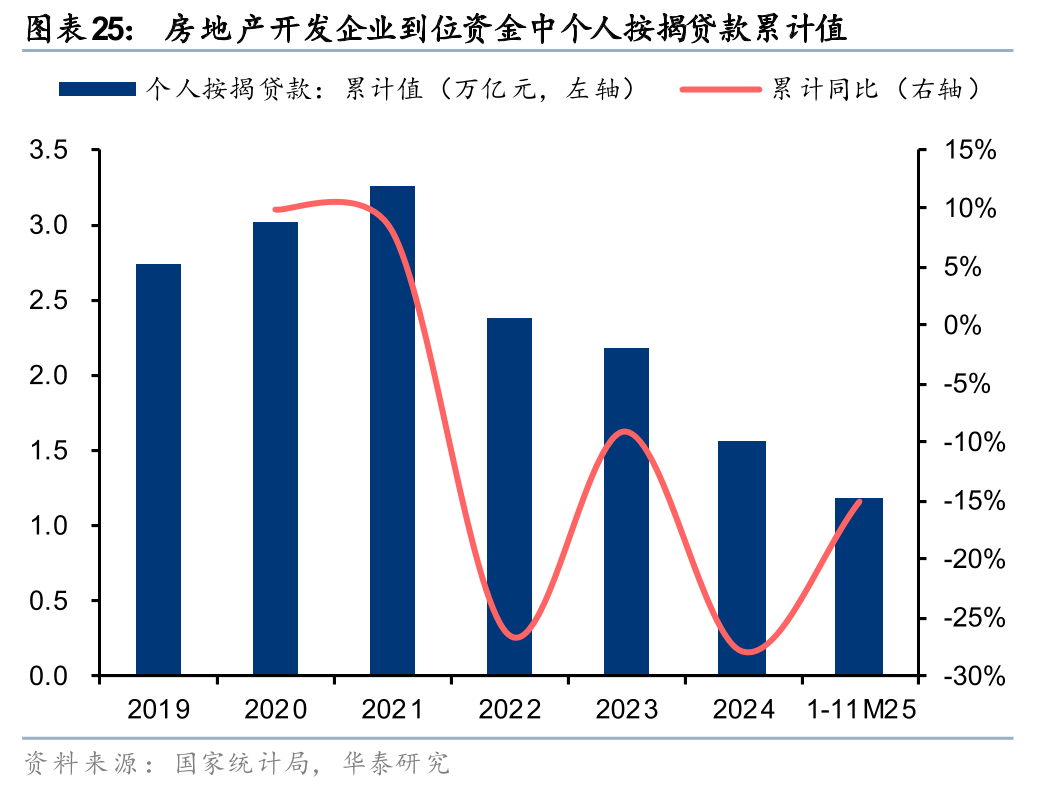

房企现金流状况待改善

销售偏弱背景下房企现金流仍待改善。11月房企到位资金同比-33%,较10月降幅扩大11pct。具体来看:1、11月定金及预收款同比-42%,降幅较10月扩大16pct,个人按揭贷款同比-35%,较10月降幅扩大4pct;2、11月国内贷款同比-10%(10月-7%),1-11月累计同比-2.5%;自筹资金同比-31%,降幅较10月扩大13pct。11月销售金额降幅扩大,房企定金及预收款与个人按揭贷款到位资金降幅均有所扩大,且国内贷款降幅有所扩大,整体而言房企现金流状况仍待改善。

风险提示:行业政策波动风险,行业基本面下行风险,部分房企经营风险。

房地产开发投资

房地产开工、施工与竣工面积

商品房销售面积与金额

房价表现

房企现金流情况

风险提示

行业政策风险:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房企经营造成扰动。

行业下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

VIP复盘网

VIP复盘网