#低空经济最近彻底出圈,深圳搞出全国首个城市级低空通信网络,中标方#特发信息(000070)瞬间被推上热搜;另一边,#永鼎股份(600105)也因高温超导带材搭上#可控核聚变的快车,被资本重新翻牌。两家光纤老炮一时间重回聚光灯下。

但热闹归热闹,现实并不乐观,整个#光纤光缆 行业实际上早就过了高增长的黄金期。千兆光网建设放缓,运营商集采价格连年跳水,2025年上半年全国光缆产量还同比下滑2.9%。需求疲软叠加产能过剩,赛道进入存量互卷模式。

来源:永鼎股份2025年半年报、国家统计局

就在这种环境下,永鼎和特发却走出完全不同的曲线。2025年前三季度,永鼎营收36.30亿元,同比增长22.13%,稳中有升;特发营收31.84亿元,同比下滑10.04%,近六年年营收从57亿一路滑到44亿。同处下行周期,一个逆风翻盘,一个持续失速,差距到底在哪?答案就藏在业务版图里。

01

别再误以为这两家企业还在单纯靠卖光缆维生了,现实早已大不相同。

永鼎早就不是那个只会拉光纤的厂子,如今光通信业务占比不到19%,其他三大业务汽车线束、海外工程和超导业务分别占比34.63%、18.93%、15.91%,收入结构高度多元,抗周期能力直接拉满。汽车线束直供上汽大众、沃尔沃等大厂,吃上2025年上半年新能源车出口暴增75.2%的红利;海外工程踩中“一带一路”基建热潮,孟加拉电网项目加速推进,订单直接变现;超导业务更是切入可控核聚变、磁共振成像等科技前沿,技术门槛高到外人连门都找不到。

反观特发,至今还是线缆重度依赖症患者。2025年上半年,78.94%的营收来自光纤光缆及相关产品。虽然毛利率回升到20.94%,在业内算不错,但问题在于三大运营商现在根本不太买新光缆了,钱全砸向数据中心、AI和算力基建。你再降本增效,也架不住主战场塌方。而原本被寄予厚望的智慧服务板块,今年上半年还在亏钱。财政收紧、央国企预算卡得死,项目难拿、竞争卷到飞起,就算拿下深圳低空经济这类亮点工程,也难扛起增长大旗。

来源:同花顺iFinD-

永鼎股份(左)、特发信息(右)

地域布局上,特发虽努力出海,但海外线缆市场认证周期长、准入壁垒高,短期难成气候;而永鼎海外收入占比已达35.88%,且主打EPC总承包模式——设计、采购、施工一把抓,单项目金额大、客户粘性强,不像纯卖货那样容易被价格战打穿底裤。

说白了,特发还在老路上猛踩油门,永鼎早就换车飙上了新高速。

02

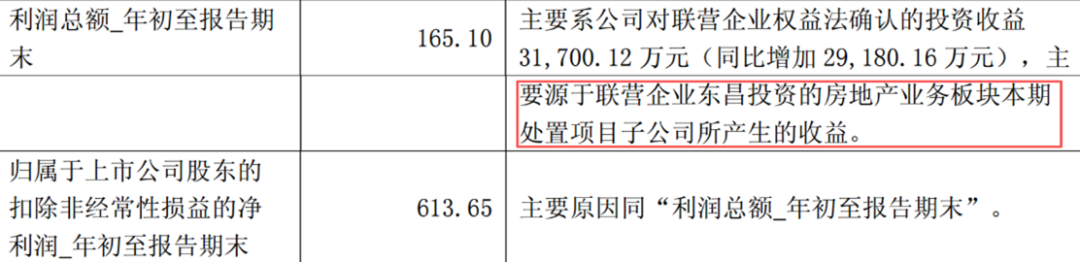

与营收不同,两家2025年都实现了盈利回暖。永鼎前三季度扣非净利润3.21亿元,同比暴增613.65%;特发虽只有160.51万元,却成功终结连续五年亏损。表面看永鼎遥遥领先,细扒利润来源却有点虚。

原来,永鼎那3.21亿里,有3.17亿来自联营公司东昌投资处置房地产子公司的一次性收益。剔掉这笔天降横财,实际经营利润只剩400万左右。说白了,主业没造血,全靠兄弟卖楼请客吃饭。合规是合规,但指望下次还能卖楼续命?基本没戏。

来源:永鼎股份2025年三季度报

其实永鼎光通信业务毛利率19.07%,和行业平均差不多,并不算拉胯。但整体毛利率被压到13.86%,主要是汽车线束和超导材料这些新业务还在烧钱阶段,原材料贵、人工高,营收虽大幅增长,但短期拖累了盈利表现;此外,孟加拉电网项目因合同临时调整,导致海外工程板块毛利率出现阶段性承压。

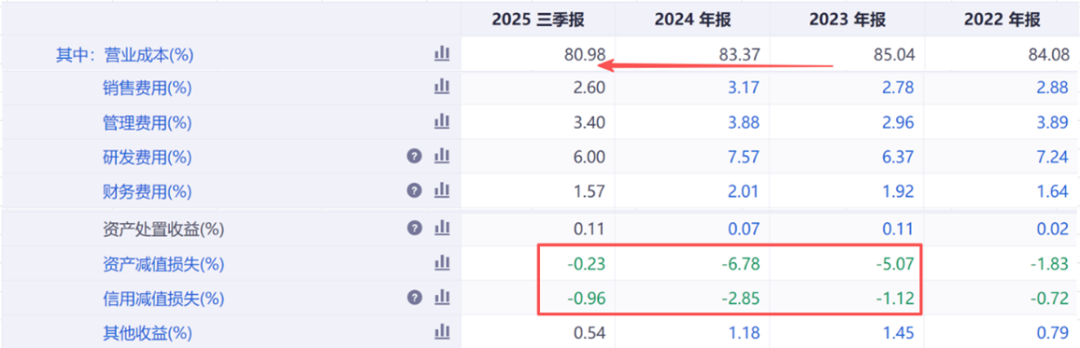

特发这边,利润虽薄,却是实打实干出来的。2025年上半年营业成本率降到80.98%,比2023年高点降了近5个百分点;期间费用率(不含研发)稳在8%左右,控费能力堪称教科书级别。更关键的是,公司在2023–2024年一次性计提了子公司财务造假带来的商誉和信用减值,把历史包袱彻底甩掉,2025年减值损失大幅减少,自然轻装上阵。

来源:同花顺iFinD-特发信息

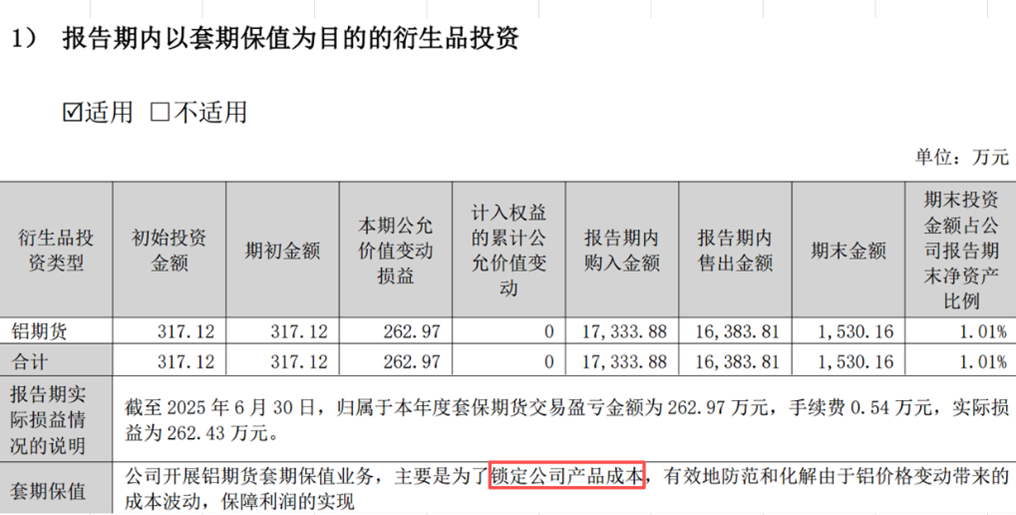

还有一个细节容易被忽略,特发开始玩期货套保了。2025年上半年通过铝期货套期保值赚了262万元。虽金额不大,但说明管理层已经开始主动对冲原材料价格波动风险,在铜铝价格如同坐过山车的当下,这操作相当专业。

来源:特发信息2025年半年报

一句话总结,两家虽都实现盈利回暖,但利润根基均显薄弱。永鼎靠的是资产处置的一次性收益,特发则是在极限控费下勉强扭亏,离真正健康的盈利尚有距离。

03

如果仍觉得利润有调节空间,那现金流和资产结构可骗不了人。永鼎应收账款占总资产仅17.19%,存货占比9.46%;特发这两项分别高达28.84%和17.85%。这意味着永鼎资金转得快、库存压得少,运营效率明显更高。

更关键的是现金流,永鼎前三季度经营活动现金流净额转正至0.3亿元,而特发为-3.51亿元。账面微利却现金大出血,说明回款慢,甚至要自己垫资干活,生意做得有点憋屈。

来源:浩海投研整理

此外,负债结构也暴露了底色。永鼎短期借款占总资产26.19%,长期借款9.25%,走的是短债滚动支持项目的灵活路线;特发长期借款占比则高达21.20%,其背靠国企身份,银行授信足,但也背上了更重的财务包袱,其资产负债率71.02%高于永鼎的61.66%。在现金流为负的情况下还在加长期债,更可能是借新还旧,用于业务扩张上自然有限。

另外,永鼎手里还握着17.37%的长期股权投资,关键时刻能快速变现输血;特发几乎零对外投资,所有资源押注主业,转型空间自然有限。

简单说,永鼎像个灵活的小老板,主业副业投资三线并进;特发像个老实匠人,手艺在线但包袱太重,转身都费劲。

说到底,永鼎以多元化布局试探新增长点,特发则在主业收缩中精耕细作;一个借势热点短暂回血,一个在存量市场艰难求存。谁能真正穿越周期?关键仍在于谁的主业能率先实现可持续的内生造血。

VIP复盘网

VIP复盘网