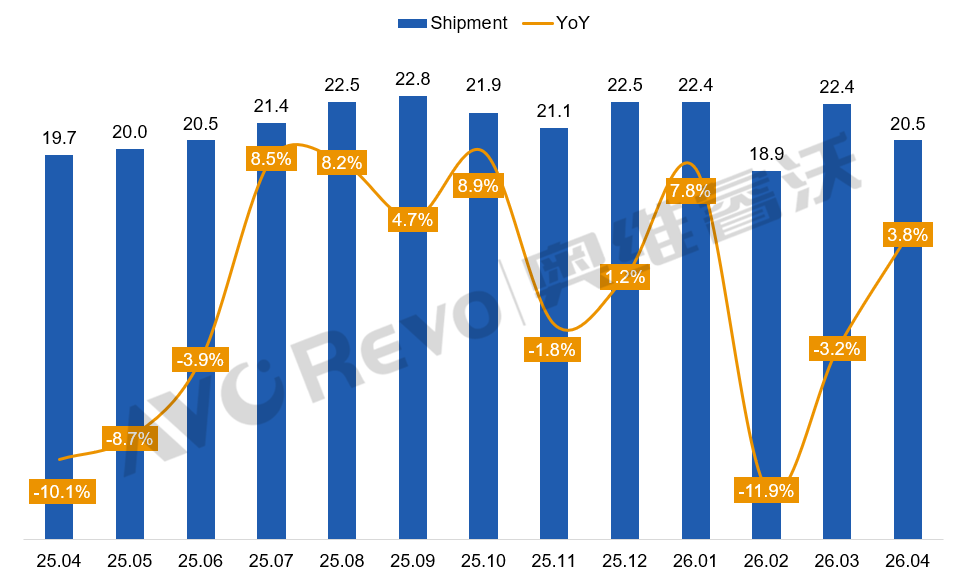

因面板需求前置,提前的赛事备货进入尾声,导致整体需求开始下行,4月TV面板出货环比小幅降低。根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》,4月全球电视面板出货量20.5M,同比增长3.8%,环比下降8.4%。其中,LCD电视面板出货20.0M,同比增长3.9%,环比下降8.2%;OLED电视面板出货0.5M,同比下降1.1%,环比下降16.4%。

尺寸结构方面,环比来看各尺寸皆下滑,98/100寸相对平稳;同比来看,小尺寸提前透支需求,32寸大幅下降,40寸及以上中大尺寸段稳步增长,超大尺寸显著增长。平均尺寸为52.9寸,环比下降0.4寸,但同比增长0.7寸。出货面积为15.8Mm²,同比增长6.6%,环比下降9.7%。

25.04-26.04全球电视面板出货量及同比表现

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

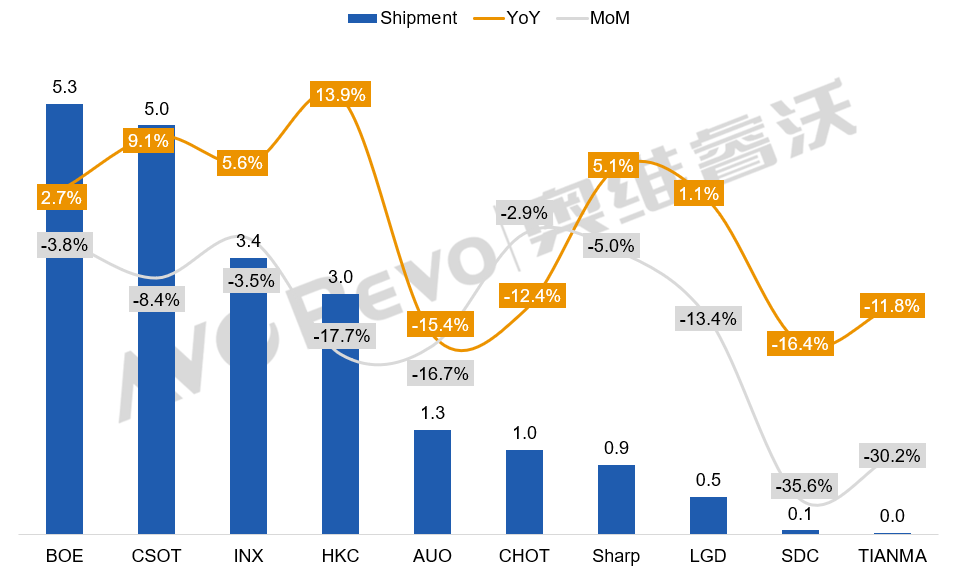

面板厂出货方面:陆系面板厂市占份额70%,同比提升1%,日系和韩系厂商份额基本持平,台系占比23%,同比收缩1%;各厂商出货量环比全面下跌。

BOE(京东方):4月TV面板出货5.3M,同比增长2.7%,环比下降3.8%,出货量位居行业首位。尺寸结构来看,小尺寸段需求低迷,中大尺寸环比有所回落:32/40/50寸环比增长,43/55/65寸环比下降,75寸环比微增。

CSOT(华星):4月TV面板出货5.0M,同比增长9.1%,环比下降8.4%,出货量延续第二。从尺寸结构看,32寸环比下降18.0%,43寸环比增长15.1%,55~75寸环比不同程度下降,85/98/115寸平稳增长。

INX(群创):4月TV面板出货3.4M,同比增长5.6%,环比下降3.5%。尺寸结构来看,小尺寸段主流尺寸32/40寸环比微滑,需求保持高位,43寸大幅增长12.3%,50寸环比下降26.5%;大尺寸段显著收缩,85寸环比增长。

HKC(惠科):4月TV面板出货3.0M,同比增长13.9%,环比下降17.7%。尺寸结构来看,32~55寸环比下降,大尺寸中75寸环比增长。

AUO(友达):4月TV面板出货1.3M,同比下降15.4%,环比下降16.7%。尺寸结构来看,因三月提前拉货,各尺寸环比下降,小尺寸段降幅显著:32/43寸环比下降37.6%、25.8%,50/65寸都有15%左右的下降,55寸维持高位,环比微降4.9%,85寸环比下降8.7%。

CHOT(彩虹光电):4月TV面板出货1.0M,同比下降12.4%,环比下降2.9%。尺寸结构来看,50/55寸环比微滑,58/70寸小幅增长,超大尺寸85寸环比显著下降15.8%,100寸环比增长。

SDP(超视界): 4月TV面板出货0.9M,同比上升5.1%,环比下降5.0%。尺寸结构来看,43寸环比小幅回升,65/75寸环比分别降低5.1%、22.4%。

LGD(乐金显示):4月OLED面板出货0.5M,同比上升1.1%,环比下降13.4%。尺寸结构来看,小尺寸与大尺寸环比下降显著,48/55/65寸小幅收缩。

SDC(三星显示):4月QD OLED面板出货5.6万片,同比下降16.4%,环比下降35.6%。尺寸结构来看,55/65寸环比显著下降,77寸环比出货稳定。

TIANMA(天马):4月出货3万片,同比下降11.8%,环比下降30.2%。

2026年4月全球电视面板厂出货排名

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

2026年TV面板出货量季度间高度平滑,呈现“旺季不旺,淡季不淡”的现象,大尺寸化成为面积增长主引擎。大陆面板厂通过专案和MDF来稳定订单,台厂INX靠价格优势稳量,AUO受三星减单拖累。Q1面板价格持续上涨,面板厂盈利良好,但Q2开始品牌厂与面板厂价格激烈博弈,且面板材料成本持续上涨,将压缩面板厂利润空间。

VIP复盘网

VIP复盘网