四川东材科技集团股份有限公司(股票简称:东材科技)1994年成立,2011年5月在上交所主板上市,是一家专业从事新材料研发、制造和销售的科技型上市公司,长期致力于为社会提供安全、环保的新材料解决方案。

东材科技以新型绝缘材料为基础,重点发展光学膜材料、环保阻燃材料、先进电子材料等系列产品,服务于发电设备、特高压、智能电网、新能源、轨道交通、工业电器、家用电器、平板显示、消费电子、5G通讯、环保阻燃织物和安全防护等诸多领域。

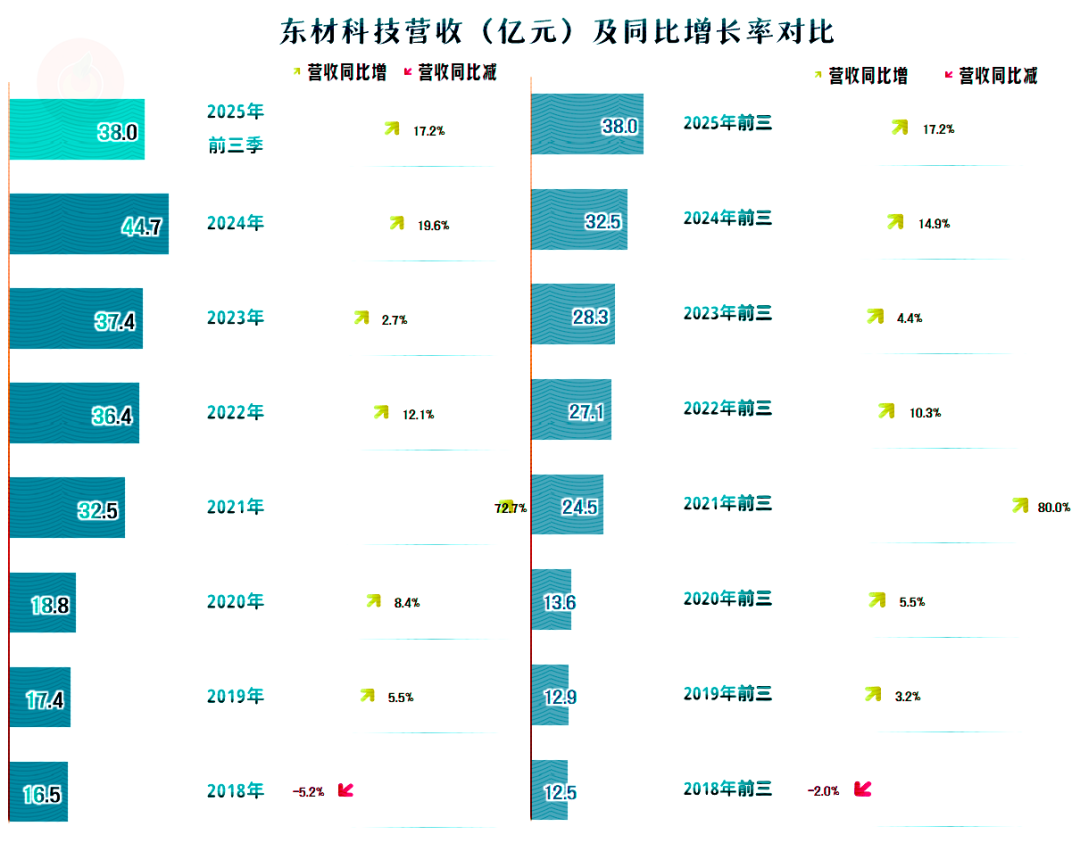

2025年前三季度,东材科技的营收同比增长了17.2%。这是多年增长的延续,也毫无意外的继续刷新着前三季度的营收纪录。

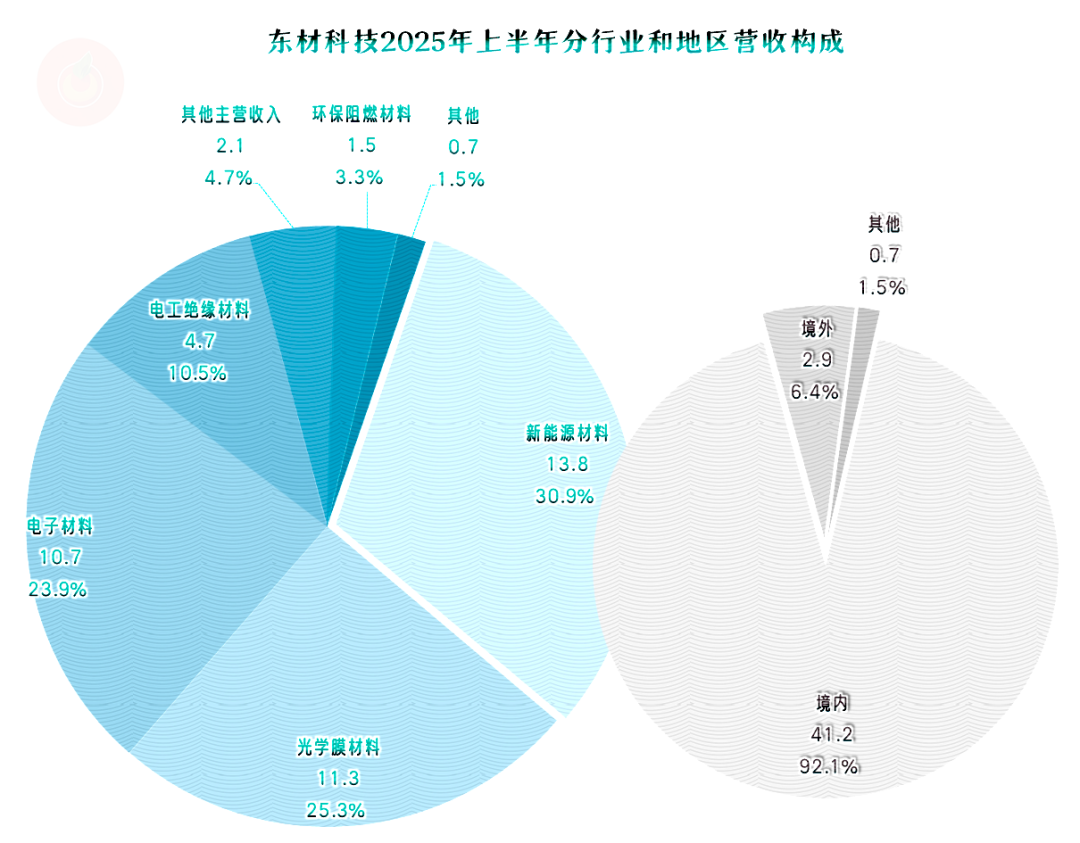

新能源材料、光学膜材料、电子材料和电工绝缘材料是东材科技的主要业务,还有少量的环保阻燃材料和其他主营业务等。境外市场的占比为6.4%,主要的市场还是在国内。

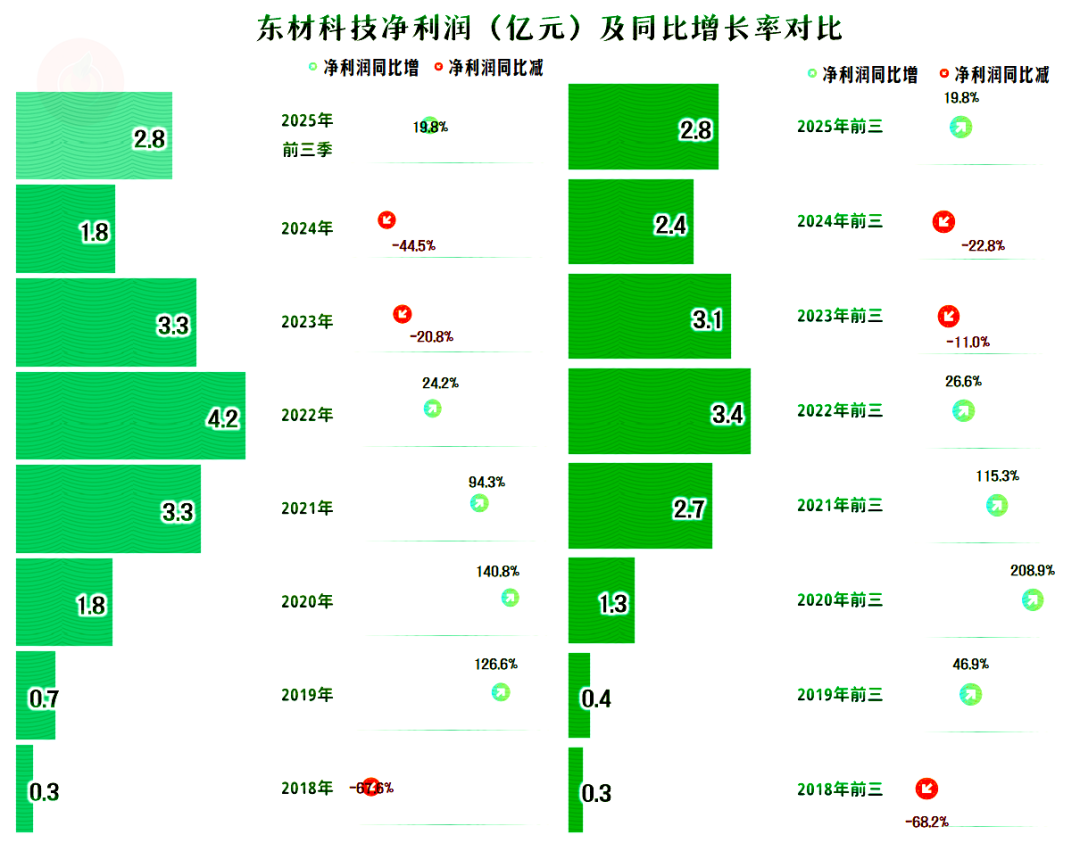

2025年前三季度的净利润同比增长近两成,总算扭转了前两年连续下跌的不利形势。虽然离峰值年份的前三季度还有距离,但能够在现在复杂的环境中扭转下跌的趋势,还是挺不容易的。

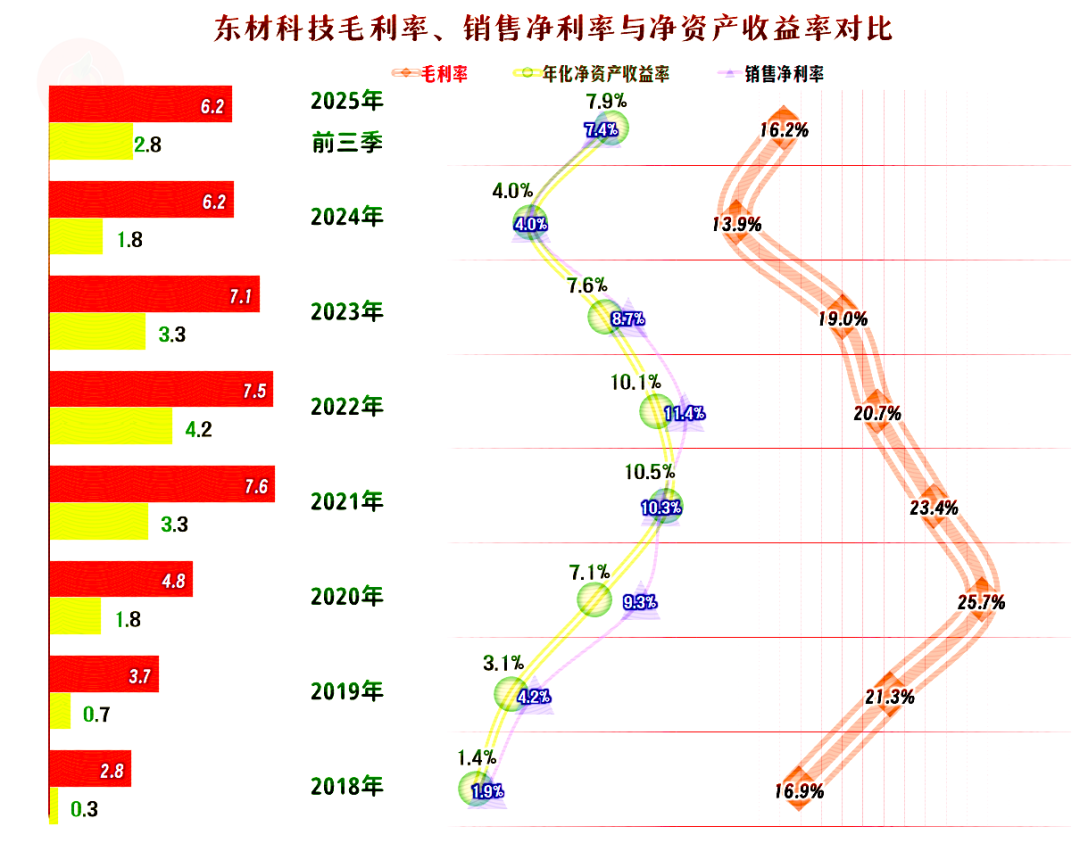

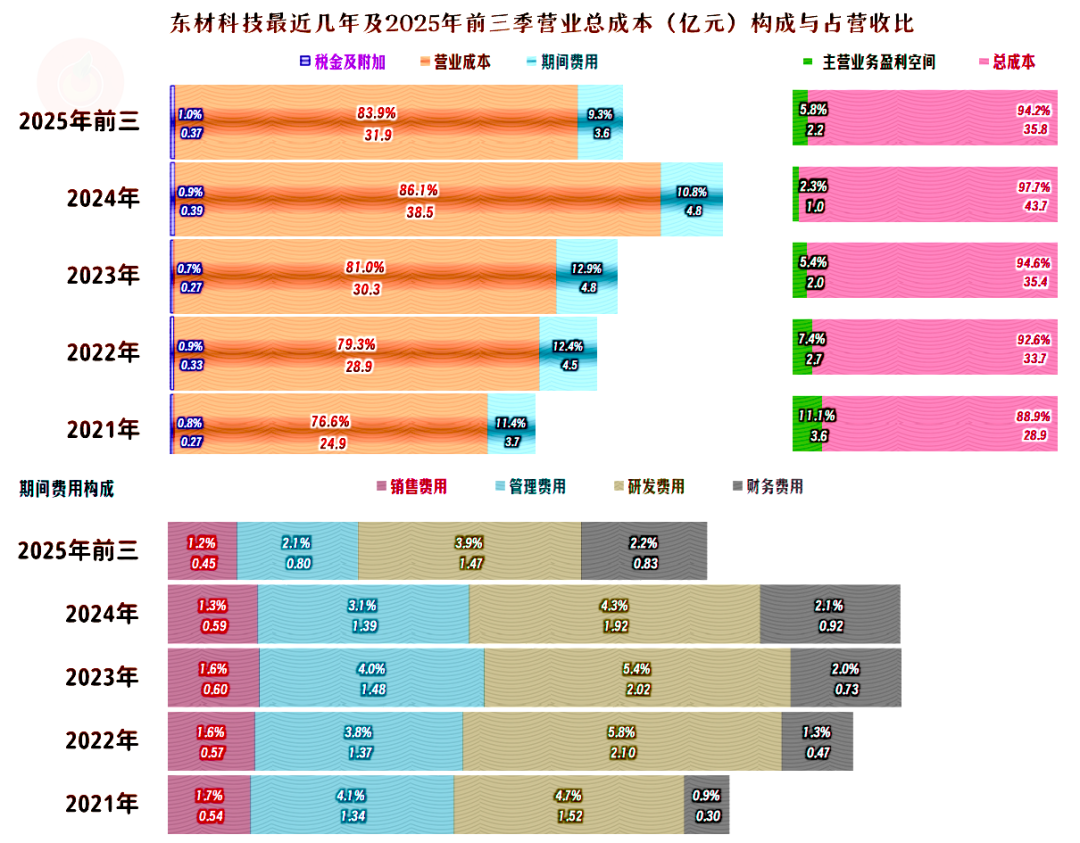

导致前两年净利润下跌的主要原因是毛利率的下跌,特别是2024年毛利率下跌幅度很大,2025年前三季度已经开始反弹,由于反弹后的幅度仅比2024年高,净利润的表现也就只能是那样了。

在近八年中,有三年的销售净利率和净资产收益率,算是比及格略好的水平,其他年份都是优秀级的,整体盈利表现还可以。

主营业务盈利空间在2021年还有10多个百分点,持续下滑三年后,2024年仅余2.3个百分点。导致其变化的主要原因就是毛利率的下滑,期间费用占营收比虽然有所波动,但影响相对较小。

2025年前三季度,受毛利率大幅反弹的影响,再加上营收的较快增长,所带来的规模效应。主营业务盈利空间反弹至5.8个百分点,这个主营业务盈利水平,已经比毛利率要高很多的2023年都要高了。

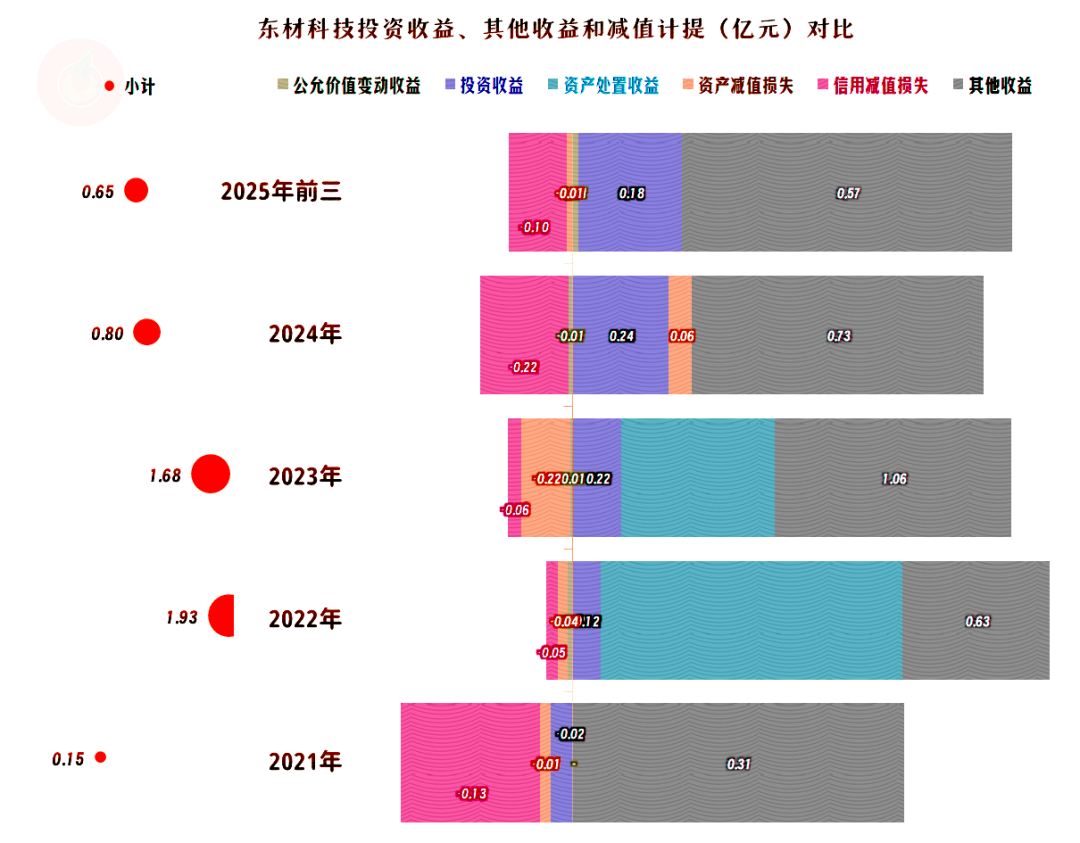

在其他收益方面,也有一定的影响,2022年和2023年都是大额净收益的状态,最近两年也是净收益状态,但收益金额有明显下降。政府补助等有下滑的趋势,但最大的影响是少了“资产处置收益”,“信用减值损失”等波动,也有一定影响。

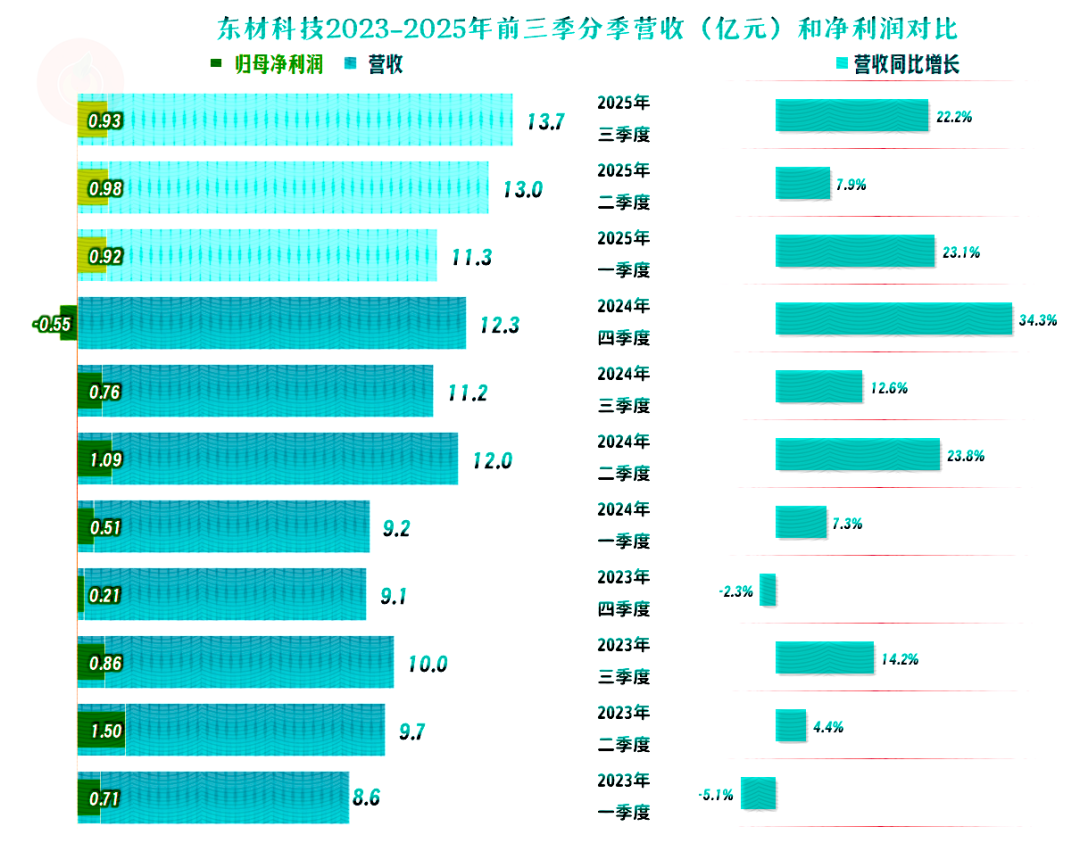

分季度来看,从2024年开始的营收同比增长已经持续了七个季度,也就是说,已经有三个季度都是在“螺旋”增长之中。

在最近11个季度中,只有2024年四季度出现过亏损,其他季度都能盈利,但季度间的盈利波动偏大。虽然2025年前三个季度的盈利显得比较平衡,但考虑到前两年四季度都有比同年其他季度更差的表现,现在还不好对2025年四季度下结论。

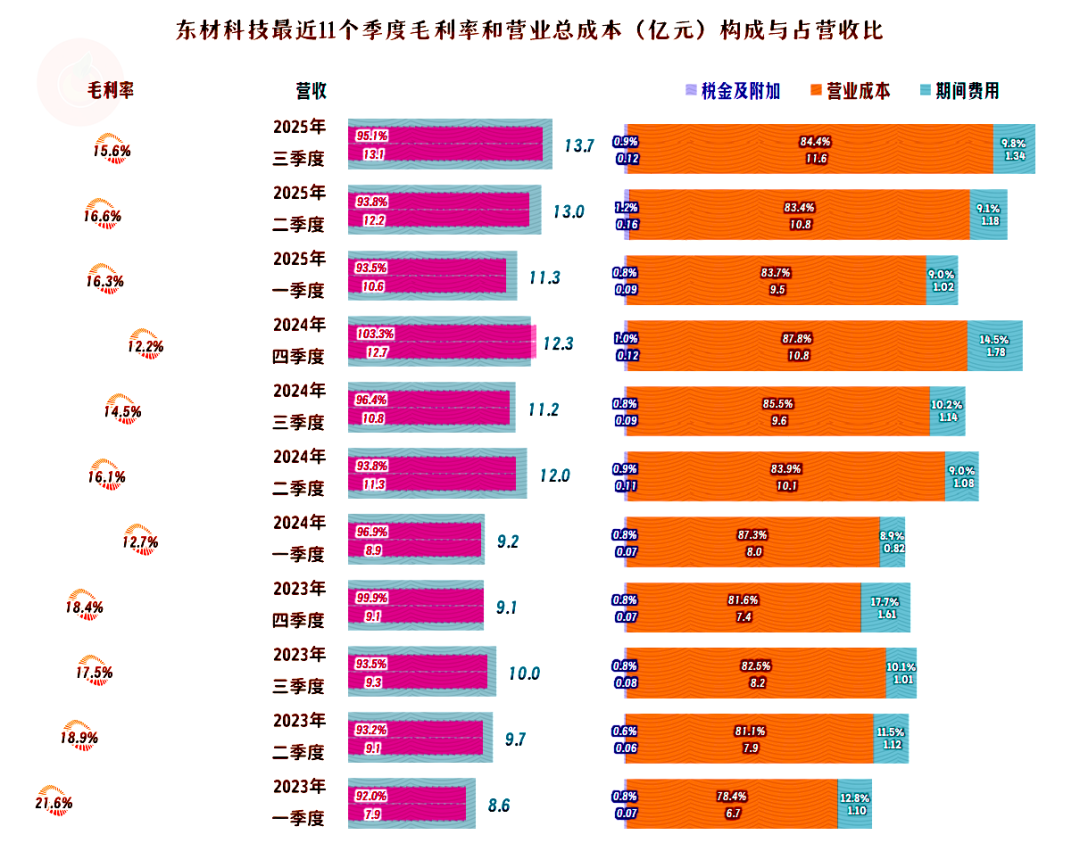

季度间的毛利率波动也是较大的,主要是2023年以来的持续下跌。好在从2025年一季度开始,这种形势似乎有明显好转,不仅毛利率反弹,其季度间的表现也相对平滑。

前两年四季度的主营业务盈利空间确实比较低,2024年也是主营业务亏损导致的当季亏损。原因是四季度的期间费用偏高,这可能与年末销售提成和计发年终奖之类的周期性活动有关。

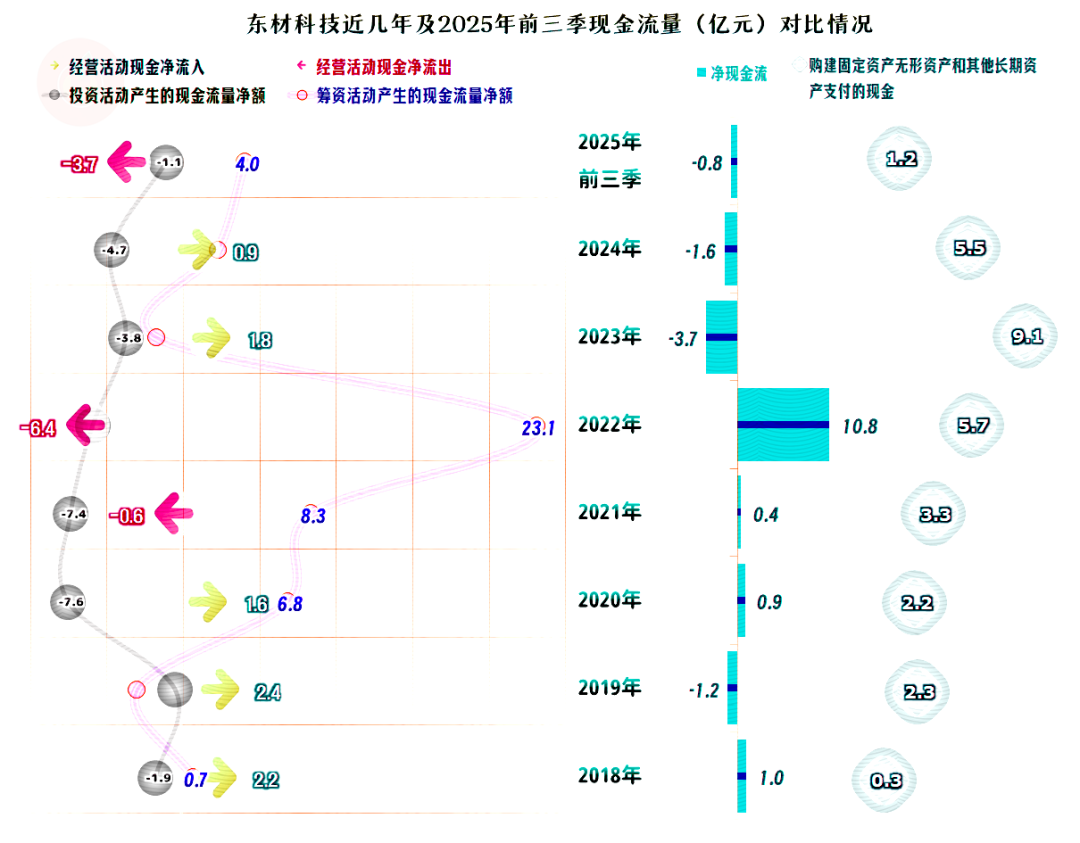

“经营活动的现金流量净额”表现并不太稳定,最近八年中有三年都出现了净流出,2025年前三季度也是如此。考虑到在营收增长时要多占用营运资金的问题,这也算正常,但具体是不是这方面的原因,一会儿再细看一下。

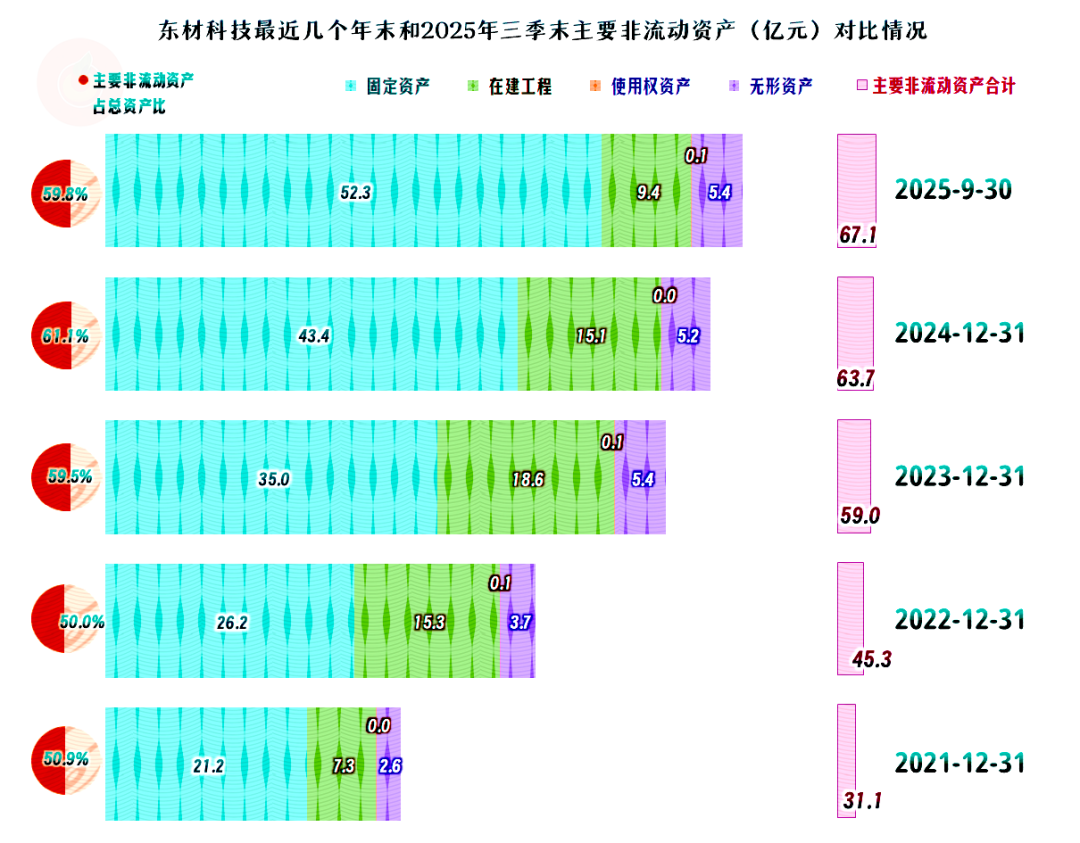

东材科技的固定资产类投资规模并不小,这或许就是其营收能维持长期增长的主要产能基础。各行各业已经过了靠产能拉动的时代了,东材科技能够把这些产能优势利用好,特别是能够把握住市场,表现还是不错的。

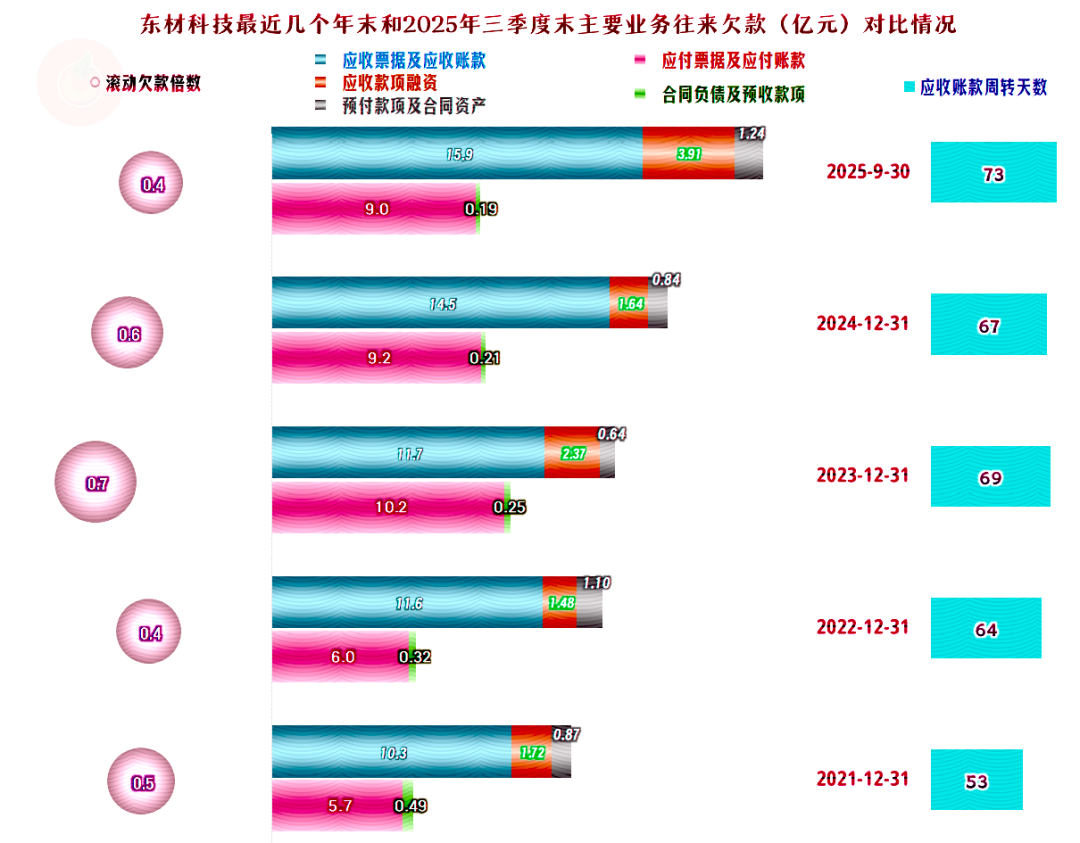

应收类的业务款项在持续增长,应收账款周转天数也在小幅增长。也就是说,主要是因为营收规模扩大导致的资金占用增加,但另外也有回款难度增加的原因。不管什么原因,这都会增加资金的占用,影响经营活动的现金流。

应付类的业务款项在2023年末之前也是在增长的,这可以抵消掉部分应收项目增长对经营活动现金流的影响。但2024年末和2025年三季度末开始下降,这反而成了会耗用部分现金。

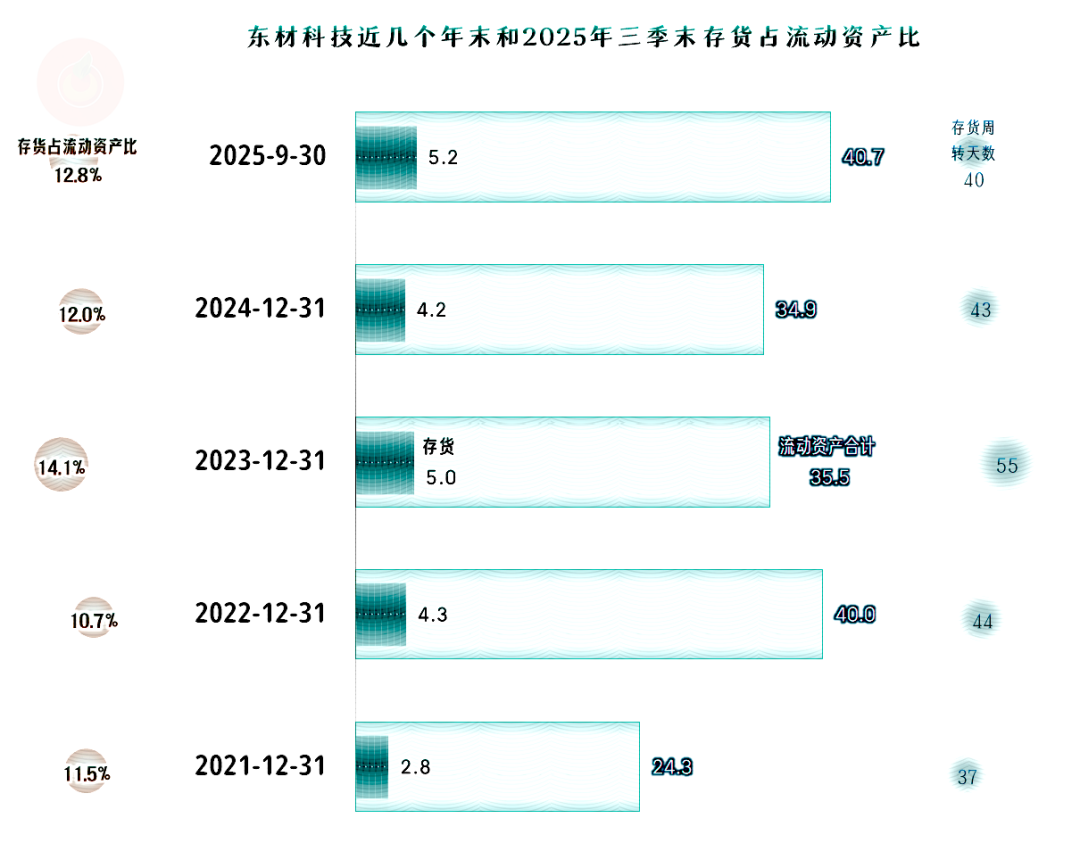

存货的规模在2024年末有所下降,除了周转天数大幅下降之外,也能够回收部分资金。但2025年三季度末又开始了增长。虽然这都是营收增长导致的运营资金占用增加,但确实也会影响到经营活动的现金流。

经过长期较大规模的固定资产类投资,东材科技的经营性长期资产和固定资产还是有明显增长的。主要的增长在2022年末和2023年末;最近两个期末仍在增长,但速度比前几年慢了很多。

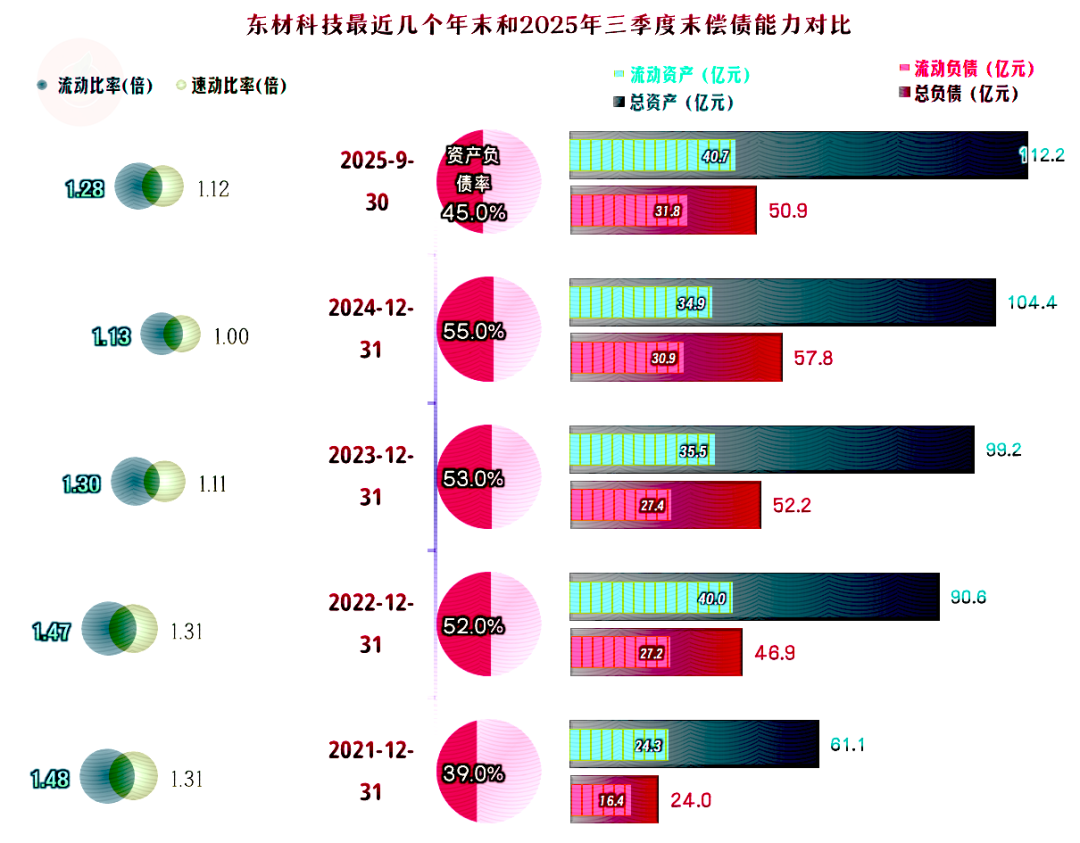

东材科技的资产负债率并不算高,长期偿债能力还可以;流动比率和速动比率都是较好的水平,短期偿债能力也是比较好的。

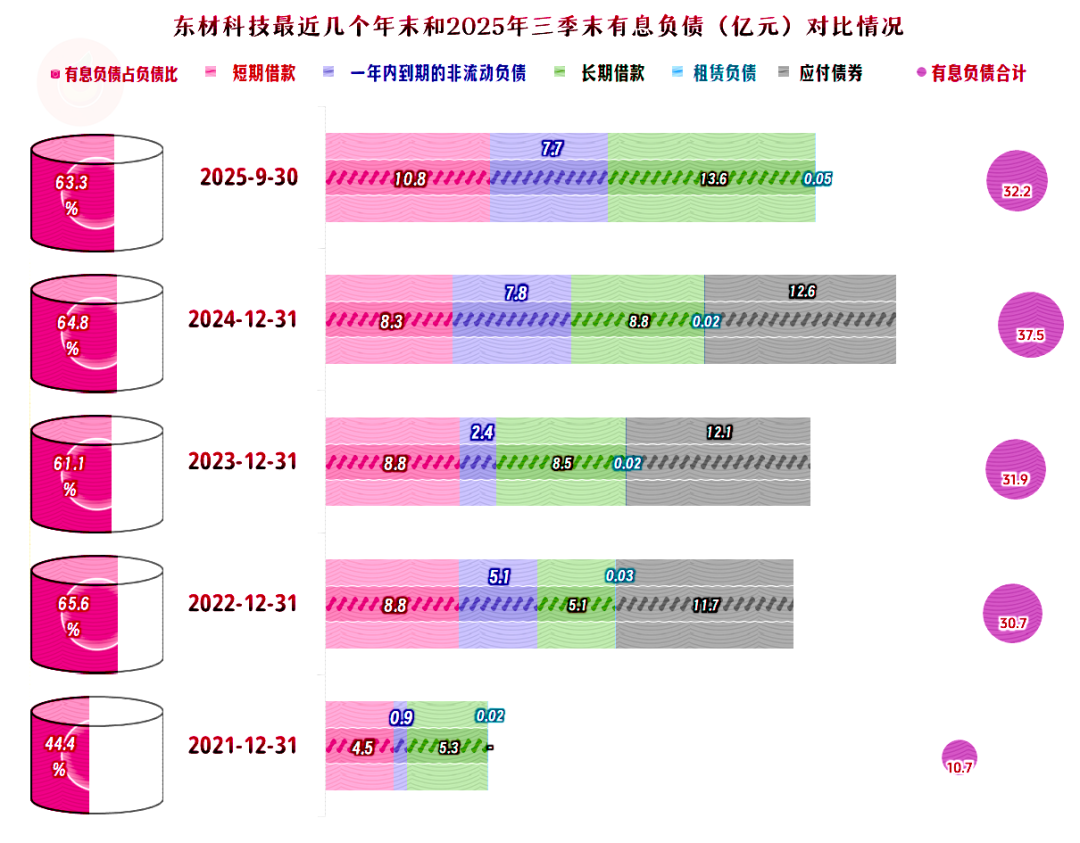

有息负债的规模在2024年末达到了37.5亿元的峰值后,2025年三季度末有所下降。这样的间接融资规模对东材科技来说并不算特别高,在正常情况下,是没什么压力的,如果毛利率的再次下滑至更低的区间,压力就会逐步上升起来。当然,我们希望这样的事情最好不要发生。

东材科技通过持续的加大投资,在产能方面打好了基础;再通过在市场方面的努力,也把这些产能的效益给基本发挥出来了。在现在的经济环境下,能做到这种水平的企业并不是特别多。只是这种做法,可能不会持续太长的时间了,希望他们没有形成这样的路径依赖吧。

VIP复盘网

VIP复盘网