投资要点

中央经济工作会议12月10日至11日在北京举行,会议提出坚持内需主导,建设强大国内市场。深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给。优化“两新”政策实施。清理消费领域不合理限制措施,释放服务消费潜力。推动投资止跌回稳,适当增加中央预算内投资规模,优化实施“两重”项目,优化地方政府专项债券用途管理,继续发挥新型政策性金融工具作用,有效激发民间投资活力。高质量推进城市更新。建材企业主要面向内需市场,在地产及基建下行背景下基本面承压,此次中央经济会议定调内需,后续的消费提振政策、以及城市更新将有效改善建材行业需求。

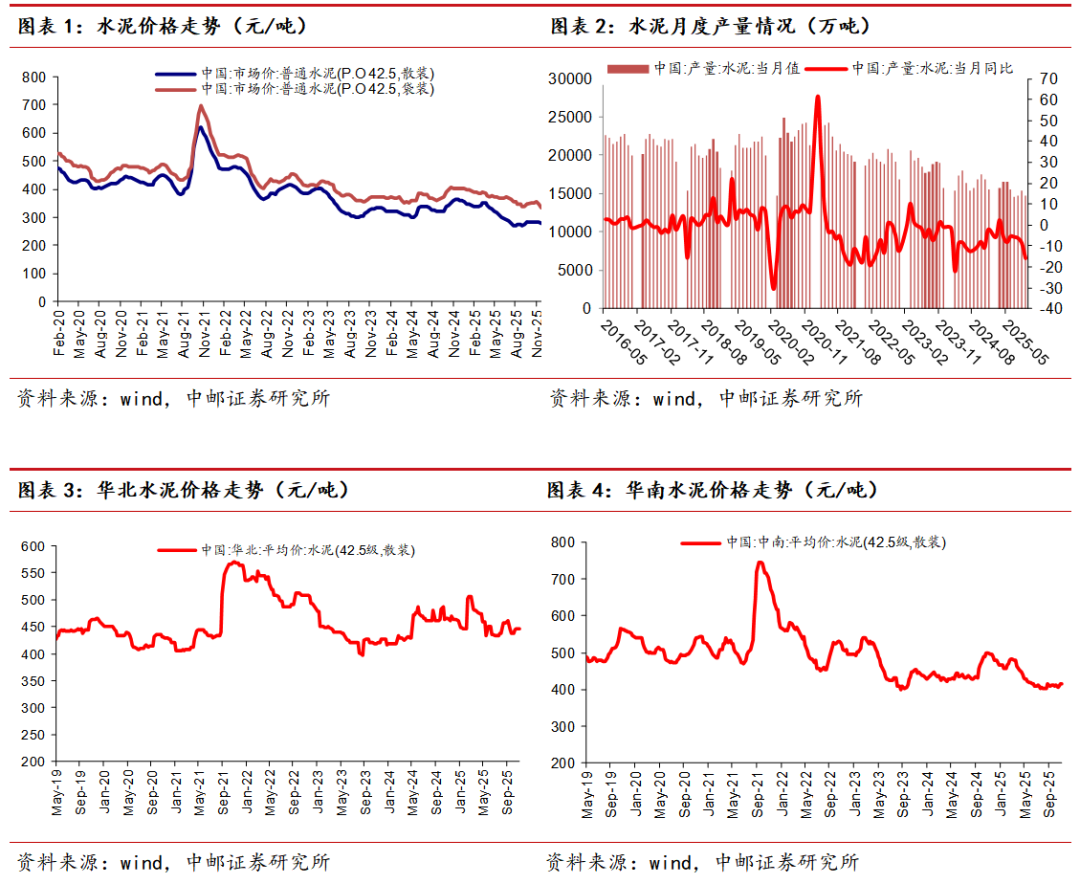

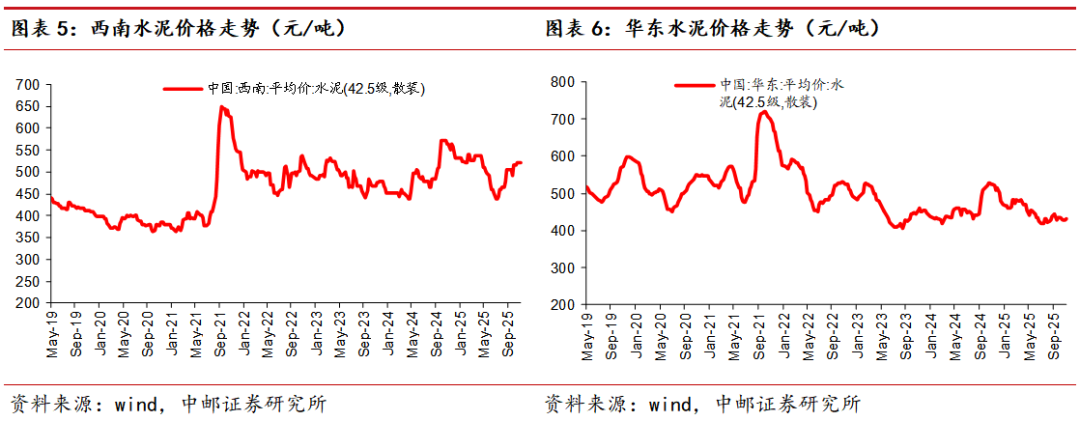

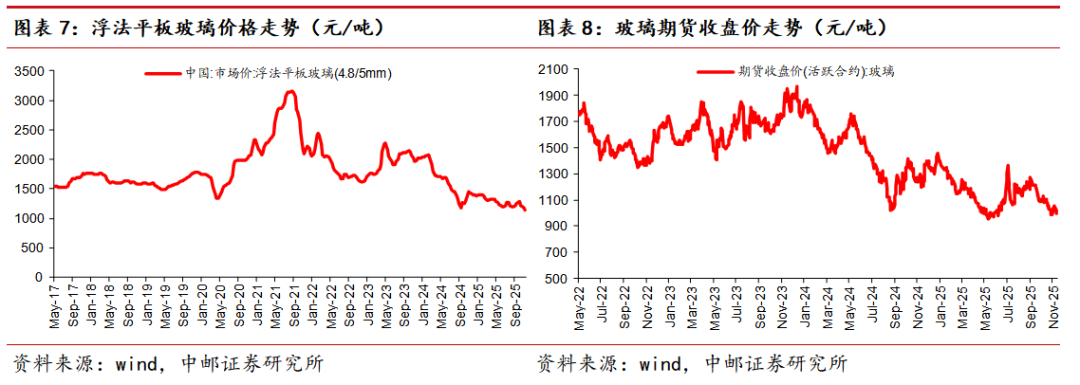

水泥: 11月北方逐步进入采暖季,错峰生产政策将推动供给收缩,价格有望迎来阶段性上涨,同时短期由于部分项目抢工,需求阶段性提升。整体来看,基建端整体受到天气干扰、需求释放节奏等因素影响,其对需求并未完全显现,房建端,需求端仍然处于弱复苏态势。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。关注:海螺水泥、华新建材。

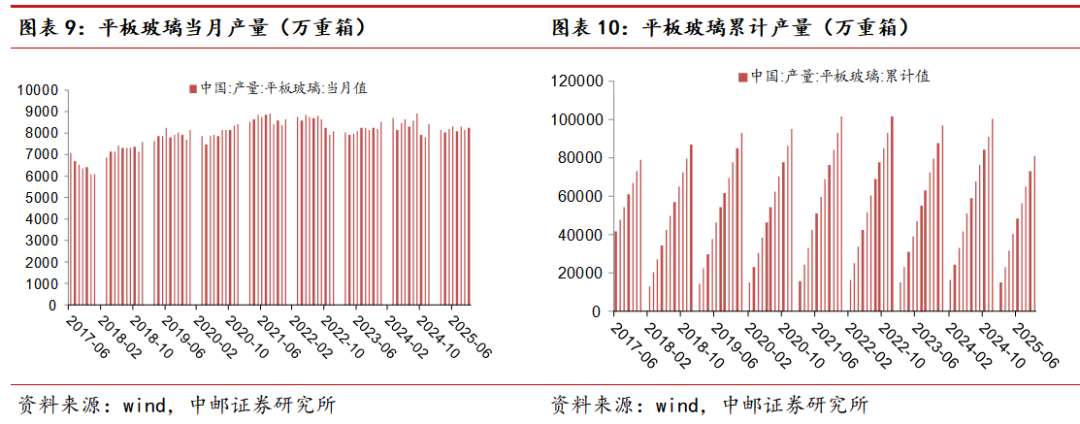

玻璃:行业需求端在地产影响下25年呈现需求持续下行态势。短期来看,需求传统旺季订单改善力度一般仍承压,中间商库存相对较高。目前行业供需矛盾仍存,下游终端需求改善有限。供给端,考虑到目前浮法玻璃行业中大部分企业已能达到环保要求,我们判断反内卷政策不会产生一刀切式产能出清,但仍会提升环保要求及成本,加速行业的冷修进度。后续持续关注政策变化的预期改善。关注:旗滨集团。

玻纤:传统无碱粗砂10月30日玻纤厂联手复价,复价幅度多为5%-10%,执行情况仍需跟进。电子纱细分领域表现景气,行业今年受AI产业链需求景气驱动,行业低介电产品迎来量价齐升,目前一代、二代、及三代(Q布)产品结构升级明确,行业需求有望伴随AI呈现爆发式增长,看好行业需求持续的量价齐升趋势。关注:中国巨石、中材科技。

消费建材:行业目前盈利已触底,价格经历多年竞争目前已无向下空间,此次借助反内卷政策行业对提价及盈利改善诉求强烈,今年以来防水、涂料、石膏板等多品类持续发布提价函,行业盈利有望触底改善,下半年可期待龙头企业的盈利改善。关注:东方雨虹、三棵树、北新建材、兔宝宝。

上周行情回顾

过去一周(12.08–12.14)主要指数涨跌幅情况:申万建筑材料行业指数(-1.41%),上证指数(-0.34%),深证成指( 0.84%),创业板指( 2.74%),沪深300(-0.08%)。在申万 31 个一级子行业指数中,建筑材料涨跌幅排名居第19位。

一

水泥需求小幅改善,玻璃价格仍承压

1.1 水泥需求仍承压,期待政策需求改善

本周全国水泥市场价格环比小幅上行,11月北方逐步进入采暖季,错峰生产政策将推动供给收缩,价格有望迎来阶段性上涨,同时短期由于部分项目抢工,需求阶段性提升。整体来看,基建端整体受到天气干扰、需求释放节奏等因素影响,其对需求并未完全显现,房建端,需求端仍然处于弱复苏态势。25年10月单月水泥产量为1.48亿吨,同比下滑15.8%。

1.2 需求旺季不旺,期待后续政策变化

玻璃本周期货价格震荡,需求端来看,传统Q4旺季订单改善力度一般,需求仍承压,中间商库存相对较高。目前行业供需矛盾仍存,下游终端需求改善有限,后续持续关注政策变化及下游补库持续性。

VIP复盘网

VIP复盘网