伊戈尔是专业人士创业,主业从照明迭代至新能源变压器,一直以来面向海外终端市场为主。近几年基于对客户需求的精准捕捉,积极进行全球化产能、渠道布局,泰国、美国、墨西哥工厂逐步落地。欧美正大力推进能源转型、电网现代化及AIDC建设,配套变压器需求预计将持续增长,公司具备出海基因且数字化产能领先,后续经营规模、盈利水平可能迎来突破。

摘要

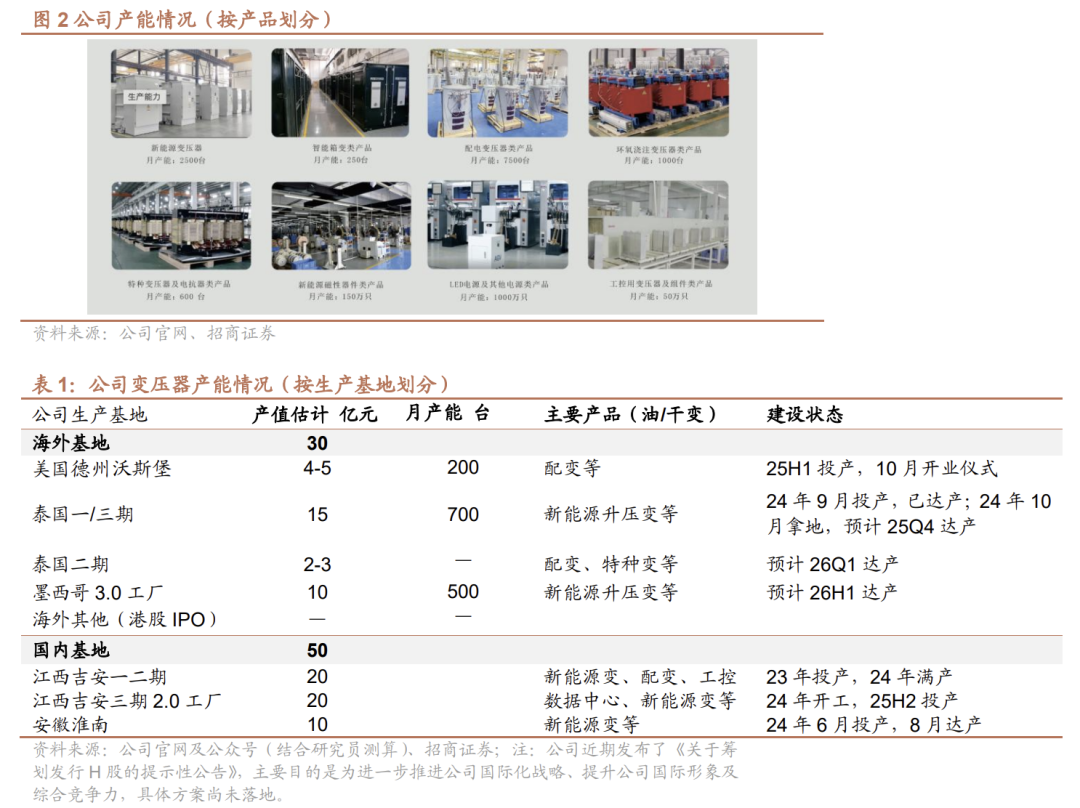

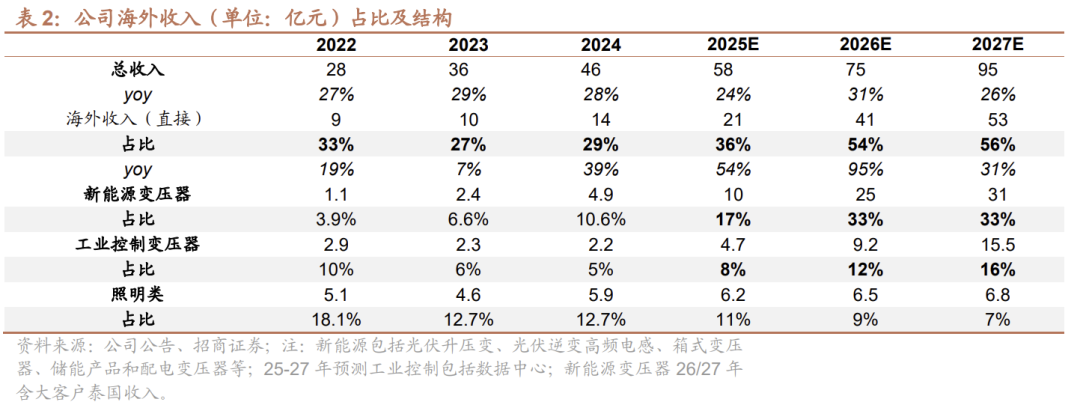

变压器全球产能陆续落地,有助于海外市场开拓。公司目前主业为新能源、工业控制、配电变压器等能源类产品,收入占比超70%,其中新能源占比超50%。由于新能源配套变压器以间接出海为主,能源类产品海外直销占比仅约15%。近几年公司前瞻布局海外变压器产能,泰国、美国、墨西哥三大基地整体产值超30亿元,加上国内江西和安徽基地,整体产值超80亿元。公司产能优势明显,未来海外业务规模预计有较大提升空间。

新能源业务中储能增长较快,且客户愈发多元,预计驱动盈利改善。公司新能源业务过去主要给大客户配套光伏变压器,今年以来储能增长迅速,客户也趋向多元化,大客户占比降低,毛利率逐季改善。公司泰国工厂供应链配套齐全,是面向北美市场的稀缺产能,除了配套大客户泰国工厂,也将积极拓展北美直销客户,新能源直接出海比例及毛利率预计持续提升。

AIDC建设催生配电变压器增量需求,公司产品已进入美国数据中心。数据中心是配电变压器的重要增量场景,我们测算2027年美国AIDC配变市场规模约75亿元(考虑80%负荷率,如果2N配比规模更大)。公司通过绑定本土合作伙伴迅速切入,订单增长明显。公司目前主要提供油浸式变压器,干变正在认证,未来品类更加齐全,有助于进一步打开市场。美国数据中心对配变的可靠性、交期要求较高,定价也更高,预计将提升公司整体盈利水平。

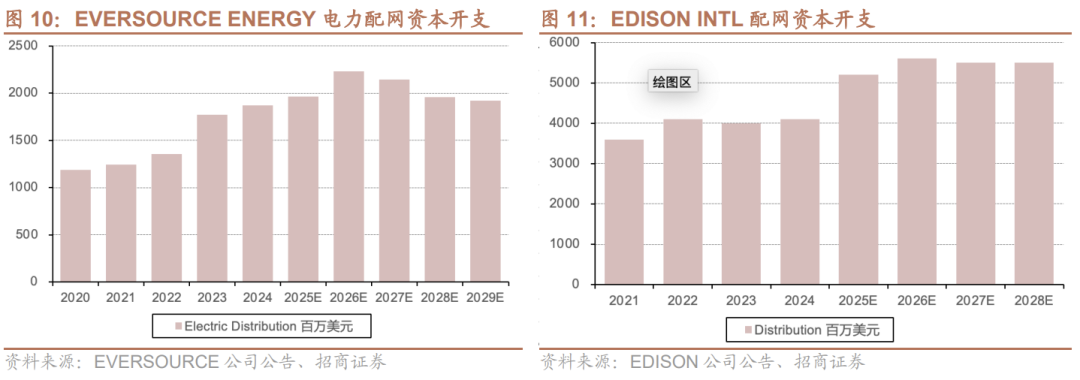

北美配网变压器需求空间大,公司本土工厂落地提升竞争力。美国配网升级改造需求迫切,以AEP为代表的头部运营商未来五年对配网投资计划提升29%。我们测算2027年美国配网变压器市场规模约700亿元。美国配变竞争比较充分,但是定价高于非美市场,是公司全球化业务布局的重要一环。公司美国德州沃斯堡工厂已于10月开业,在服务响应速度方面具有优势,同时有助于规避潜在贸易风险,提升开拓北美市场的竞争力。

风险提示:储能、数据中心、电网投资需求不及预期;原材料涨价;贸易风险等。

1、变压器全球产能逐步落地,助力海外市场开拓

公司成立于1999年,从照明业务(LED驱动电源、灯具)起步,并逐步拓展至工业控制变压器、新能源磁性器件/变压器、特种变压器、配电变压器、车载电感/电源等领域,变压器产品涵盖油浸式、干式、箱变和移相变等完整体系。

公司出海较早。公司从2000年开始陆续在美国、德国、日本、新加坡、马来西亚、泰国、墨西哥等地设立分支机构及销售网络,海外收入占比最高达60% ,后随着新能源业务收入占比提升(间接出海),海外占比降至30%左右。

2020年能源产品收入首次超过照明业务,收入占比约49%,2023年超70%,其中新能源产品收入占比超50%。

照明电源、灯具:家居照明领域,客户主要包括欧洲宜家、澳洲 SUL、美国 Kichler等;商业照明领域,客户涵盖欧洲、澳洲及东南亚知名灯饰厂商,包括飞利浦、欧司朗、TRELUX等。

工业电源/变压器:主要应用于节能、环保型设备以及医疗、安防、数据中心等设备的配套,客户主要是国际、国内一流的工业控制设备制造商,如日立、明电舍、博世、罗克韦尔、施耐德等。

新能源电感/变压器:2018年前后审时度势,切入新能源领域,绑定阳光等头部逆变器企业,是国内较早进入美国、日本、欧盟市场的厂商。

配电变压器:出口为主,2024年中南美、非洲、东南亚等市场已经起量,2025年逐步切入北美市场。

从产品出海到产能出海,预计带动变压器海外直销占比提升。公司近几年前瞻布局海外变压器产能,2024年以来泰国、美国工厂陆续建成投产,墨西哥工厂预计2026年投产,海外整体产值预计超30亿元。公司过去主要跟着大客户出海,近两年拓展了国内其他新能源客户,且海外直销客户也有明显增长,客户结构逐步多元化,大客户比例下降。

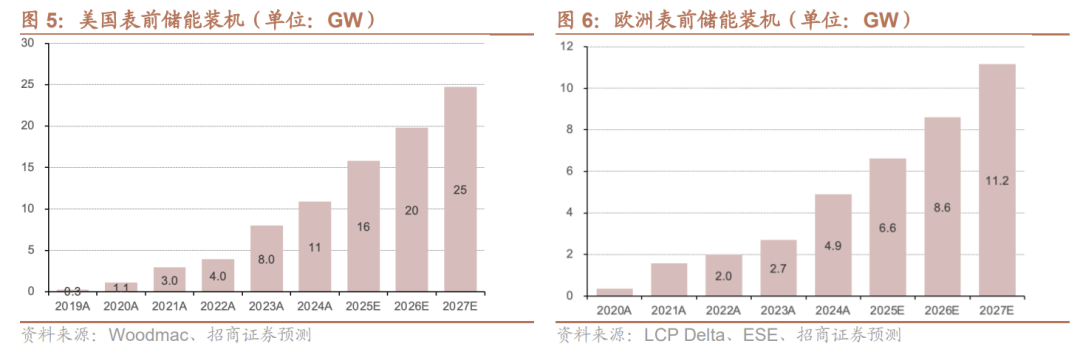

2、欧美储能高景气,公司储能配套变压器快速增长

欧美表前储能装机高景气,配套变压器需求随之增长。随着新能源、AIDC等波动性电源及负荷大比例接入电网,配置储能的必要性提升,我们预计未来几年欧美表前储能将维持高景气。按照0.15元/W均价测算,2027年配套变压器的市场空间超50亿元。

新能源客户结构愈发多元,毛利率有望改善。跟随新能源客户出海是公司基本盘,2024年大客户收入占比最高曾超40%,但是毛利率承压。公司积极开拓国内其他新能源客户,2025年大客户占比预计降至25%以下,毛利率持续改善。

泰国工厂助力北美直销客户开拓,定价和毛利率预计更高。公司泰国工厂产能主要面向北美市场,较为稀缺,有助于公司拓展直销客户(系统集成商、EPC企业等)。随着泰国工厂产能释放,公司直接出海比例将持续提升,毛利率也将明显优化。

3、AIDC催生配变增量需求,公司绑定合作伙伴顺利切入

AIDC建设催生配电变压器增量需求。以建设进度和体量最大的北美市场为例,预计2027年AIDC新增容量将达到24GW,考虑80%左右的负荷率,配电变压器新增需求预计30GW。按照0.25元/W单价测算,北美AIDC配电变压器市场规模约75亿元。

公司绑定合作伙伴,切入美国数据中心。数据中心客户对电力设备可靠性、交期要求高于传统工业客户。公司通过绑定具有品牌力的合作伙伴切入美国数据中心,且积极开拓其他客户,订单增速较快。产品方面,公司目前主要提供油浸式变压器,干变正在认证中,未来品类将更加齐全。

4、北美配网投资上行,公司本土工厂助力市场开拓

美国配网改造升级需求迫切,运营商对配网的资本开支有明显提升。以AEP为例,其拥有美国最大的输电系统(4万英里输电线路),并运营配电线路超过22.5万英里。根据其2026-2030年投资计划,配网资本开支预计173亿美元,年均约35亿美元,比此前2025-2029年计划同比增长29%。配网投资主要用于系统升级、电网现代化改造等来提升用电可靠性。

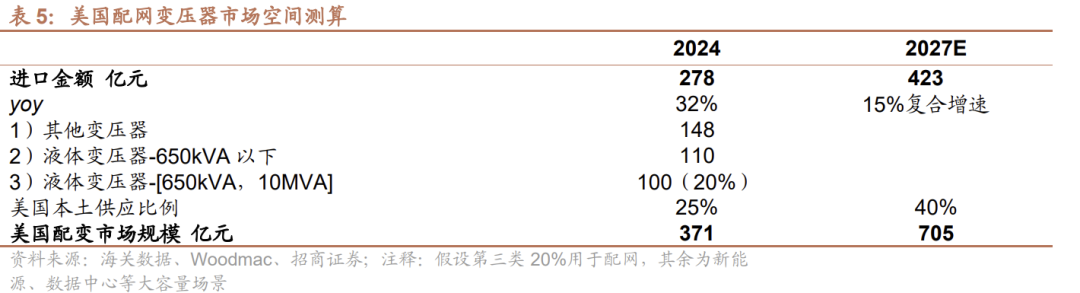

2027年美国配电变压器市场规模预计约700亿元。2024年美国配电变压器进口金额约280亿元,连续三年实现高增长。2025年进口增速出现下滑,预计与美国本土供应能力逐步恢复有关。假设40%本土供应能力及15%进口复合增速,测算2027年美国配电变压器市场规模约700亿元。

北美配电市场竞争比较充分,公司本土工厂落地有助于市场开拓。北美本土配电变压器竞争格局较为分散,既包括伊顿、GEV等大型电气装备企业,也包括众多专业化小工厂。公司美国德州沃斯堡工厂已于10月开业,主要生产配电变压器及相关产品。本土工厂能够提升服务客户的响应速度与灵活性,同时有效规避潜在贸易与物流风险,为开拓北美配电市场夯实基础。

风险提示

1、下游投资需求不及预期:公司海外业务与储能、数据中心、电网投资有较强相关性,如果下游需求不及预期,公司变压器的订单将受到影响;

2、原材料涨价:公司变压器原材料主要是铜、钢等,上游涨价可能对盈利产生影响;

3、贸易风险:公司美国、欧洲销售比例正在提升,贸易风险会对公司收入、盈利水平产生较大影响等。

VIP复盘网

VIP复盘网