小美龙头奥来德

在芯片算力大火的时候,我们来关注一个不起眼的行业OLED。

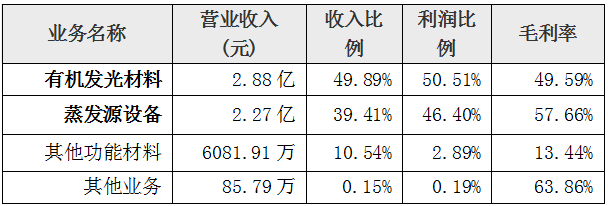

根据公告,公司主营业务为OLED关键功能材料(含有机发光材料及配套功能材料)与蒸发源设备的研发、生产及销售。分部营收占比和毛利情况如下:

当前关注奥来德的背景就是国内主导的显示面板高世代线建设已成为国内OLED行业发展的核心主线自2023年起,全球头部面板企业率先启动8.6代OLED产线投资,开启高世代OLED产业发展新篇章。

和半导体硅片的逻辑一样,都是以大为美的经济学,大的芯片可以切更多的芯粒子,大的面板同样可以提高材料的利用效率从而降低单片成本——基板尺寸迭代是驱动OLED成本下降的核心变量。

尺寸对比:6代线基板面积约为2.78平方米,8.6代线基板面积提升至5.99平方米,面积扩大115%。

效率提升:以十四英寸笔记本屏幕为例,单基板切割数量从48片提升至120片,单片成本下降30%以上。8.6代线支持多尺寸混切模式,综合利用率显著优于6代线。

周期股投资的敏感在行业开端就提起了我们的神经。今天复盘进一步确认行业的投资逻辑。

一、行业趋势:中尺寸渗透率提升

当前OLED行业渗透率呈现清晰的结构分化特征:小尺寸领域(如智能手机)渗透率已超50%,市场需求趋于饱和;而中尺寸领域(如笔记本电脑、平板电脑)渗透率仅约5%,显示器领域截至2026年年初渗透率仅为2%-3%,具备巨大的市场提升潜力。

1.1苹果产业链的示范效应

全球消费电子龙头苹果计划在2026年至2028年间分期推进中尺寸终端产品升级OLED显示屏,具体策略如下:

2026年:推出OLED版本的iPadmini和MacBookPro。

2027年:推进iPadPro和iMac的OLED升级。

2028年:完成MacBookAir的OLED换装。

苹果公司系列举措将发挥强大的行业示范的效应,进一步带动整个产业链向中尺寸OLED的增量上聚焦,推动市场渗透率加速提升。

1.2主要面板厂8.6代线建设进度

所以,随着OLED的在笔记本电脑、平板电脑、桌面显示器等中尺寸IT设备当中渗透率的持续稳步提升,以及以苹果为代表的全球科技巨头,正在加速推进OLED覆盖全面全品类的IT终端产品,从而就直接拉动主流面板厂商纷纷加码8.6代线的投资与量产的布局。

目前在建的8.6代线主要涉及三星、京东方、维信诺及TCL华星四家:

三星:2026年1月已正式量产。

京东方:成都8.6代线2025年12月率先点亮,预计2026年下半年量产,聚焦中尺寸高端领域,采用LTPO背板技术。

维信诺:合肥8.6代线预计2027年一季度量产。

TCL华星:广州8.6代线预计2027年下半年量产。

技术路线差异化布局

京东方:采用蒸镀式技术,聚焦中尺寸IT类领域。

维信诺:采用自主研发的ViP技术,突破传统蒸镀工艺限制。

TCL华星:深耕印刷OLED,成本优势显著。

三种不同技术路径的差异化布局避免了定点的同质化竞争,也推动了不同技术路线并行的优化,从而为整个中尺寸OLED的规模化应用奠定了坚实的技术基础。

1.3 8.6代线逐步量产带动设备与材料用量翻倍增长

京东方、三星显示率先发力布局,奠定行业发展基调;2024年,维信诺合肥8.6代OLED项目正式开工,进一步完善国内高世代产线布局;2025年,华星光电(TCL华星)广州T88.6代印刷OLED项目顺利落地,推动印刷OLED技术工业化进程。京东方、维信诺、TCL华星等国内头部面板企业均在加速推进8.6代OLED产线建设,结合各项目公开投资数据(京东方630亿元、维信诺550亿元、TCL华星295亿元),国内累计投资约1475亿元,若计入三星显示的相关投资,全球头部企业累计投资总额接近1700亿元。

具体到设备和材料端的市场空间预测如下:

设备端:单条8.6代线需40台蒸镀设备(6代线为18台)。若按8条8.6代线测算,设备市场空间约48亿元。

材料端:8.6代线材料用量为6代线的4-5倍。单条8.6代线材料用量10亿元,若按8条产线测算,材料市场空间约80亿元。

目前国内OLED有机发光材料市场70%以上份额被海外龙头垄断。随着国内面板厂市场份额提升及产业链自主可控需求增强,叠加8.6代线扩产机遇,OLED有机发光材料的国产替代进程将进一步提速。

目前整个国内OLED的有机发光材料市场大部分被美国UDC、陶氏化学,东丽,韩国三星、LG化学等海外龙头垄断超过70%的市场份额。

展望未来,随着京东方、维信诺等国内面板厂在国内市场份额的继续提升,以及京东方等国内面板龙头大力推进材料的国产替代,再叠加8.6代线的扩产机遇,未来OLED的有机发光材料行业的国产替代将会进一步提速。

二、行业龙头公司的β和α

奥来德主要就是做OLED的蒸发源设备和OLED的有机发光材料的。所以分别从设备和材料中展开来讲一讲。

2.1设备端中标进展和业绩预期

奥来德凭借深厚的技术底蕴,以其丰富的工程化落地经验,已经成为国内唯一可以向六代OLED的产线提供线性蒸发源设备的国产供应商,成功打破了日本爱发科、韩国YAS等海外企业在该领域的一个长期垄断。

2025年公司的六代线蒸发源产品成功中标了上海天马三期,新增了合肥光电产线的改造等项目并且保持稳定的批量出货,市占率是持续领跑。

八代线蒸发源产品是成功中标京东方8.6代线第一期的项目,目前也在交付验收的过程当中,从而实现了整个高世代线设备规模化商用的一个重大突破,进一步巩固了它在OLED上游蒸镀设备领域的一个领先地位。

设备端业绩预期:

2025年2月中标京东方8.6代线6.5亿元订单,2026年一季度已确认1.5亿元收入,预计全年确认6亿元设备收入。

未来预期:

2027年:京东方第二条8.6代线招标有望带来约6亿元订单,保障2027年收入。

2028年及以后:维信诺、华星等招标有望带来20-30亿元潜在订单。设备业务年收入有机会做到5-10亿元。

2.2材料端中标进展和业绩预期

公司聚焦OLED的核心材料。GPRP等核心发光材料已经完成了多轮技术迭代,产品性能达到行业领先,并且已经在多家主流面板客户完成导入验证。材料业务对京东方、维信诺、华星、天马等下游面板厂实现了全面覆盖。HB材料也是获得了客户的信任,选用,部分新型材料也是进入了客户体系并且实现量产。OLED有机发光材料之外,封装以及PSPI材料也已在京东方完成了测试,下游布局正逐步完善,预计2026年实现稳定放量。

业绩预测:2026年材料业务收入预计5亿元左右。

中期展望:随着8.6代线扩产及切入京东方供应链,公司在国内OLED有机发光材料市场份额有望从7%-8%提升至15%-20%,材料年收入有望达到15-20亿元。

2.3、奥来德的新增长曲线

硅基OLED(MicroOLED)

硅基OLED是下一代近眼显示的核心技术方向,具备微型化、超高分辨率等优势。

市场前景:2026年全球AR/VR/MR微型显示规模预计达12亿美元,同比增速超200%。

战略布局:

设备:已实现硅基OLED蒸镀机产品化。

合作:与硅基OLED龙头视涯科技达成深度战略合作,参与其科创板IPO战略配售。

协同:保障视涯科技核心原材料供应,定制开发高精度蒸镀设备,共建自主可控产业链。

空间测算:硅基OLED有机发光材料市场空间有望接近100亿元,有望再造一个奥莱德的材料业务。

太空钙钛矿

钙钛矿是商业航天领域拓展新应用场景的关键技术方向。

布局基础:2022年开始布局,构建“设备 材料”双板块体系。

设备进展:650×450规格钙钛矿蒸镀机已完成全流程组装与调试,膜厚均一性控制在≤1.5%,指标处于行业前列。1.2×2.4大尺寸钙钛矿蒸镀机研发稳步推进,适配GW级规模化量产。

战略合作:2026年2月与上海港湾签署战略合作框架协议,聚焦两大方向:材料与器件

工艺设备,包括联合研发高性能多组分钙钛矿材料、薄膜封装材料等。开发适配太空环境的全套工艺及专用制造检测设备。

3.其他先进功能材料。

鸣谢:茵联资本产业合伙人严老师,让我们有机会在行业招标刚刚启动的时候得到了确信的消息。

VIP复盘网

VIP复盘网