近日,华为“韬定律”引起市场的巨大关注,其核心思路是逻辑折叠实现时间缩微替代几何微缩,构建器件至系统四层协同体系。

逻辑折叠将平面电路层折叠为多层,缩短关键路径走线,要求芯片内部实现层间连接,对混合键合、TSV、背面互联的精度与良率提出更高要求,推动先进封装从后道升级为核心环节。

随着AI算力需求持续攀升,存储与先进逻辑共振,先进封装成为重要趋势。

当前行业已从"周期性行业"转型为"算力瓶颈资产",进入量价齐升阶段,有望推动产业链设备与材料各环节开启新增长周期。

本文重点聚焦解析先进封装产业链核心赛道产业链、竞争格局以及产业趋势。

01

先进封装概览

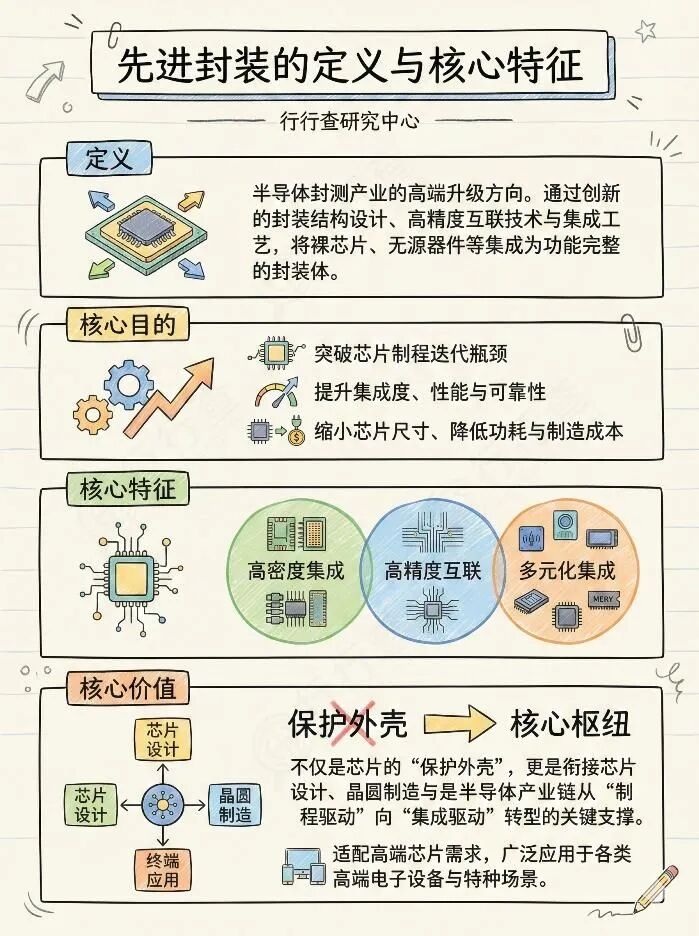

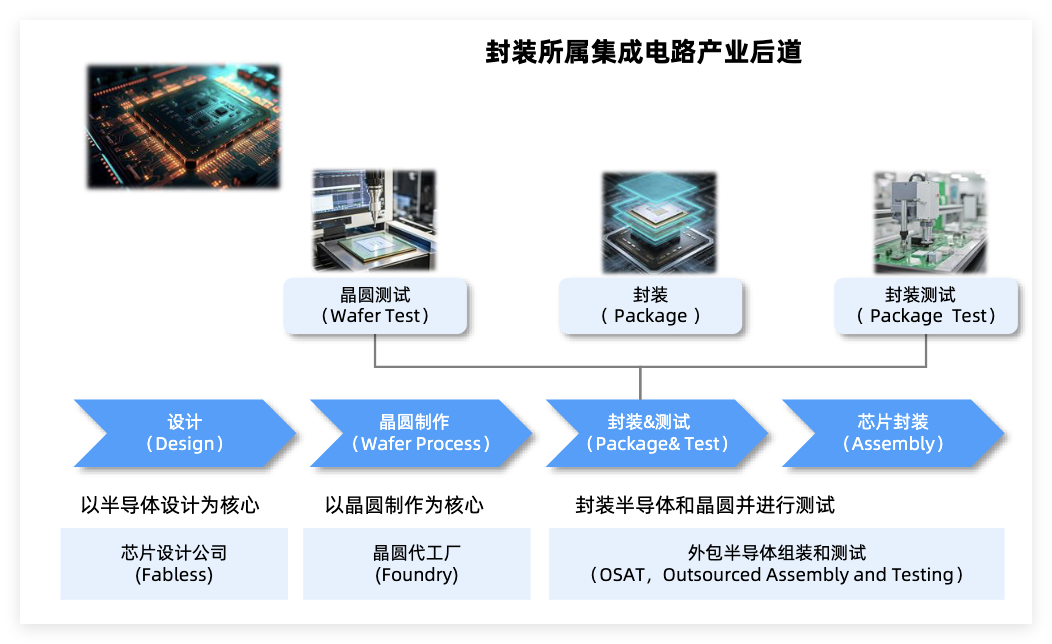

封装是芯片制造核心环节,主要解决芯片小型化与高密度集成两大难题。

传统单芯片发展面临物理极限、内存墙和功耗墙等问题,难以满足算力芯片的高标准。

在此背景下先进封装技术应运而生,成为算力突破的核心路径。

"韬定律"下,逻辑折叠将高速信号、时钟等关键互联从平面搬至立体,通过3D垂直互联缩短路径、匹配算力增速,进一步带来的先进封装测试需求。

华为六年381款芯片验证3D堆叠通过N²缩放匹配算力增速,直接抬升封装与中道价值量,前道则推高工艺一致性与良率门槛。

后续Chiplet、CoWoS-L、3D堆叠持续推进,先进封装承担的不只是连接功能,而是直接决定芯片密度、互联时延、功耗和系统性能。

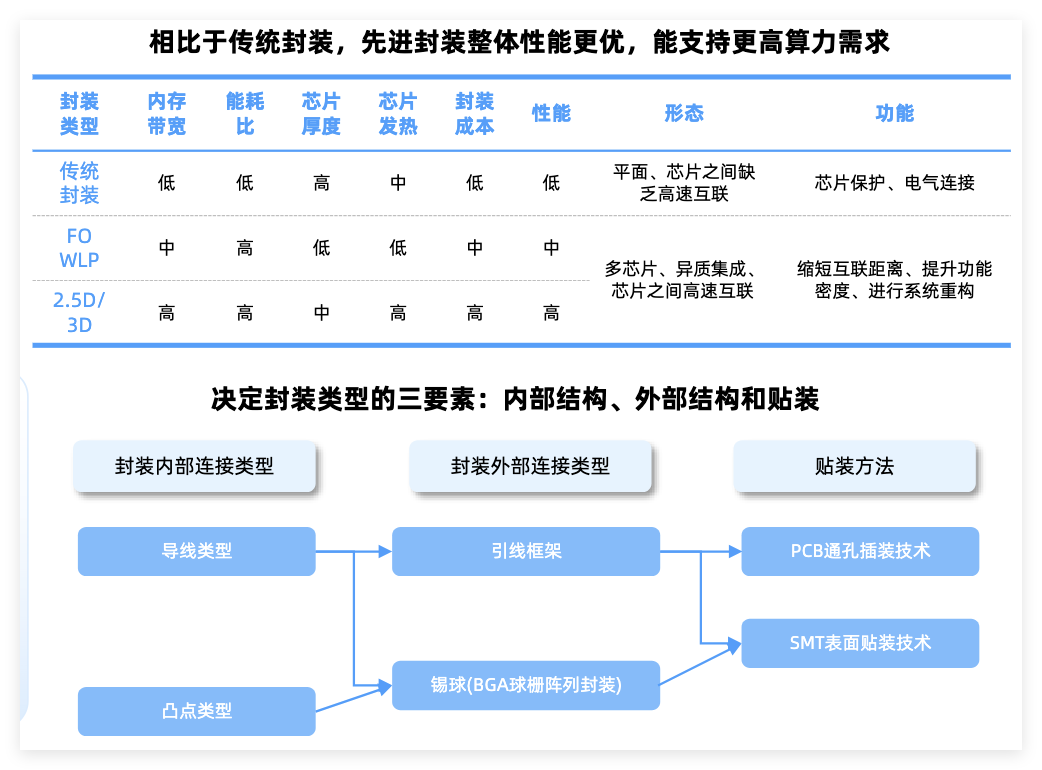

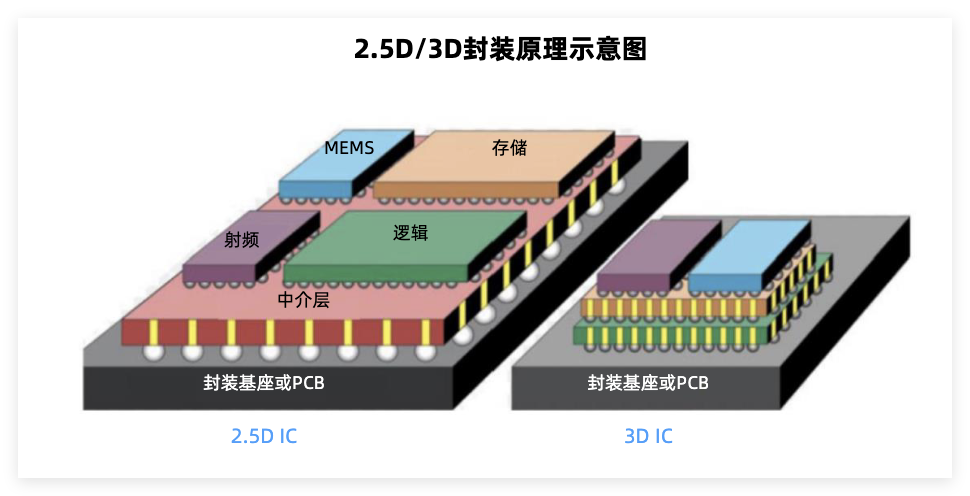

先进与传统封装的区别

传统封装:主要采用引线键合工艺实现芯片与外部系统的电连接。形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持。

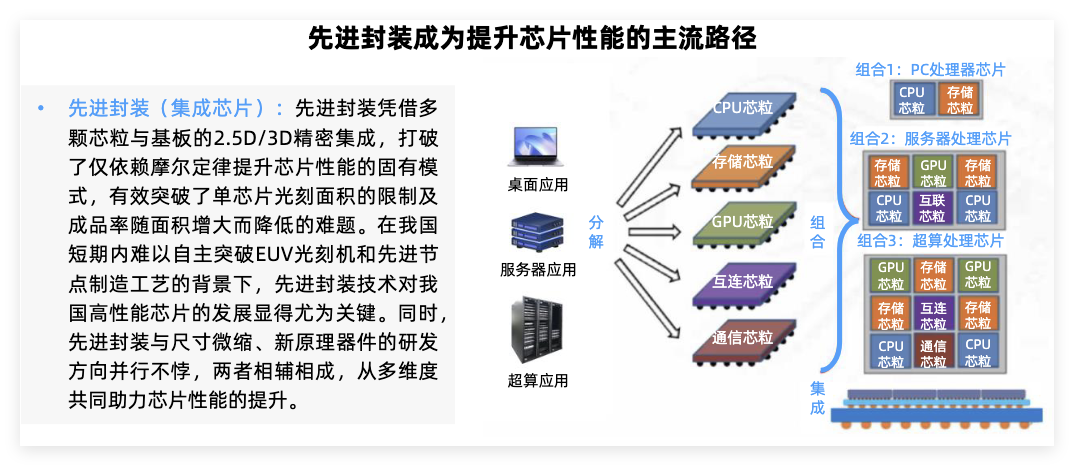

先进封装:省略了引线方式,采取传输速度更快的凸块中间层等实现电连接。先进封装能够支持多芯异构集成,具有2.5D/3D结构,且芯片之间能实现高速互联。

先进封装技术&演进趋势

先进封装主要包括倒装(FlipChip)、凸块(Bumping)、晶圆级封装(WLP)、系统级封装(SIP)、2.5D(interposer/RDL)及3D(TSV/Chiplet/CoWoS等)封装技术。

从2D到3D:随着制程节点逼近物理极限,3D封装成为突破性能瓶颈的核心手段。3D封装将多个芯片垂直堆叠,通过硅通孔(TSV)实现芯片之间的电气连接。这种封装方式能够进一步提高芯片的集成度和性能,但技术难度也相对较高,目前可用于DDR、HBM等存储芯片封装中。

CoWoS :是台积电开发的一种 2.5D 先进封装技术,属于异构集成的关键实现方式。CoWoS 封装由三层核心部分构成:芯片层、硅中介层和基板层。AI催化下,从CoWoS-S → CoWoS-R→CoWoS-L持续演进,核心壁垒持续提升。国内CoWoS-L产线量产集中于2026年Q3、Q4,H公司、盛合晶微和通富微电等为核心厂商。

玻璃基板&TGV

玻璃基板是下一代先进封装核心方向之一。

在AI趋势下,芯片对信号传输损耗/延迟控制的要求进一步升级。

玻璃基板具备低介电损耗CTE可调等优势,正成为CoPoS/Glass-Core路线核心材料底座。

作为一种新型的垂直互连方案,正逐步应用于Chiplet封装和CPO共封装光学领域。

类比PCB多层板需要高长径比钻针,堆叠技术层数增加对硅/玻璃基板通孔要求也上了新的台阶。

英特尔、SKC等持续推进样品验证。苹果正深化自研AI硬件布局,已开始测试先进玻璃基板,用于代号为“Baltra”的AI服务器芯片。国内京东方和康宁合作展开玻璃基板相关布局。

玻璃基板产业核心壁垒之一在于半导体级玻璃原片,目前主流路线为低碱硼硅玻璃,对CTE、机械强度、耐高温及介电性能要求极高,海外仍由肖特、康宁、AGC主导。国内相关企业旗滨集团、力诺药包、山东药玻、凯盛科技等正持续推进技术攻关。

此外,国内厂商在TGV环节布局,包括激光钻孔(帝尔、大族、德龙等)、曝光设备(芯碁微装)、电镀(东威科技、三孚新科、捷佳伟创、汇成真空)、固晶机(新益昌)等。

从可插拔到共封装:CPO技术逐步取代传统可插拔光模块成为高速数据中心的主流方案。CPO技术通过3D堆叠实现OE与ASIC的紧密集成,支持未来更高速度的数据传输需求。Yole预测未来几年CPO市场将迎来快速增长期,光子封装价值占比将显著提升。

02

先进封装产业链

先进封装产业链包括上游原材料及设备、中游封装和测试以及下游应用。

上游原材料和设备:主要封装材料有基板、引线框架等,以及光刻机、蚀刻机等封装设备。

中游封装和测试:芯片的先进封装和测试,采用倒装芯片、晶圆级封装、系统级封装等先进技术。测试服务包括对封装后的芯片进行电性测试、老化测试等,确保芯片的质量和可靠性。

下游应用领域:覆盖AI高算力芯片、消费电子、汽车电子、半导体器件和通信等多个领域。

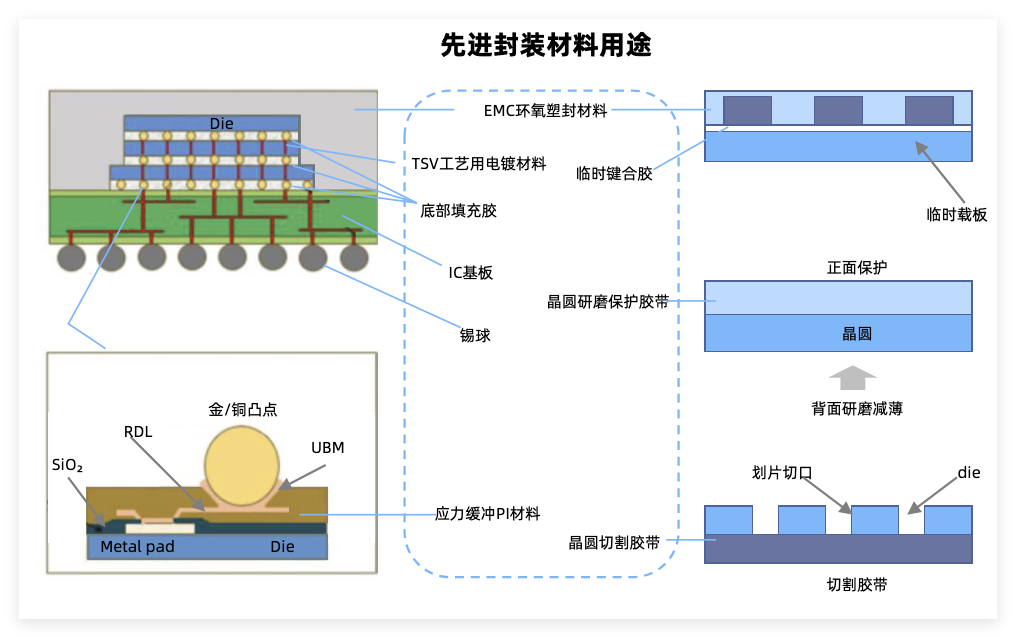

先进封装材料

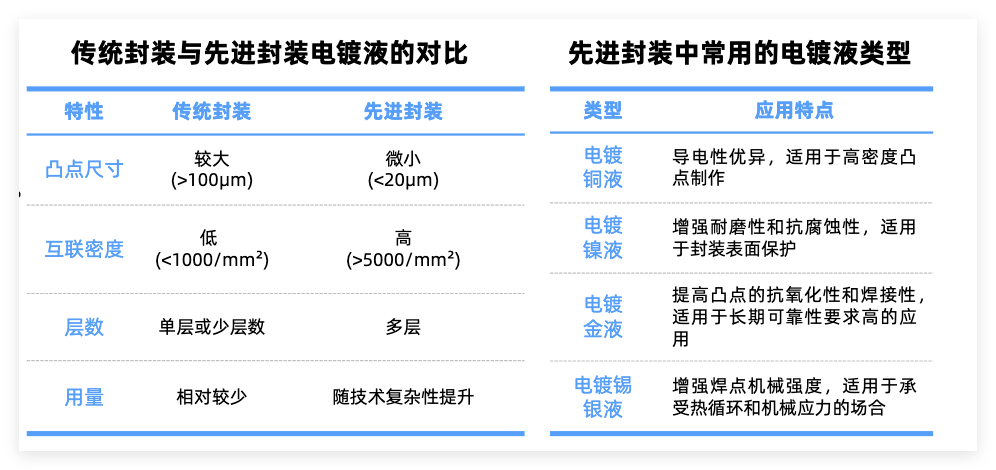

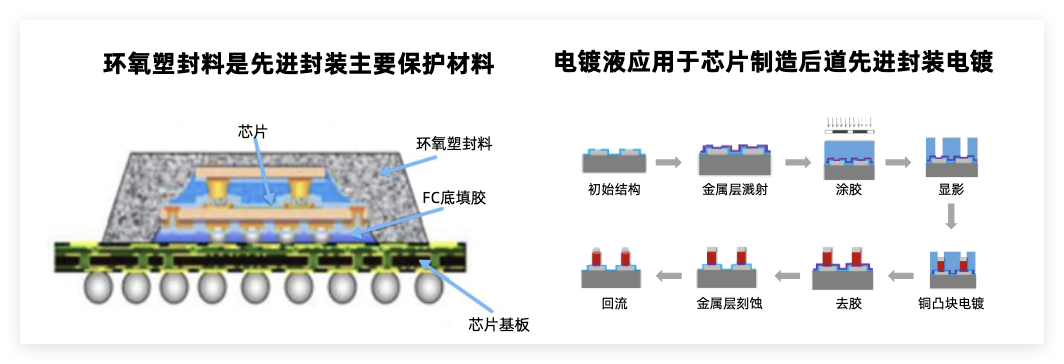

先进封装相比传统新增减薄/抛光要求及RDL、Bumping、TSV等环节,核心材料包括电镀液、临时键合胶、PSPI等。

3D堆叠下,液态LMC取代固态EMC/GMC填充芯片间空隙,同时对底部填充胶的热机械性能提出更高要求以应对复杂热效应。

电镀液:电镀工艺在先进封装中广泛应用。电镀液是半导体制造的核心材料之一,由主盐、导电剂、络合剂及各类电镀添加剂组成,用于TSV、RDL、Bumping及混合键合等工艺中的金属化薄膜沉积。国内主要布局厂商包括上海新阳、艾森股份、强力新材、天承科技等。

临时键合胶:特殊胶粘材料,用于将超薄晶圆临时固定在刚性载片上。国内厂商飞凯材料打破3M垄断,鼎龙股份已突破临时键合胶耐高温、低挥发份等关键技术,目前该领域国产化率整体较低。

PSPI光刻胶:作为先进封装的核心耗材,主要应用于再布线(RDL)工艺,能够显著简化光刻工艺流程,有望全面取代传统光刻胶。强力新材、波米科技、艾森股份、飞凯材料等在该领域有所布局。

环氧塑封料:应用最广泛的包封材料,为芯片提供防护导热和支撑等核心功能。华海诚科布局环氧塑封料和底填胶、联瑞新材突破电子级球型硅微粉技术垄断、壹石通在Low-α球硅领域有所布局。

此外,韬定律会增加散热需求,由于“垂直堆叠”会导致单位体积的芯片密度提升,单位体积的热量也会增加,对封装材料散热性能的要求会明显提升。

在先进封装用EMC中,除原有的low α球硅,或还会增加low α球铝的使用量,主要解决散热问题。联瑞新材目前国内主要能量产low α球铝的公司,供应韩国HBM厂商;天马新材 low α球铝完成实验室生产阶段。

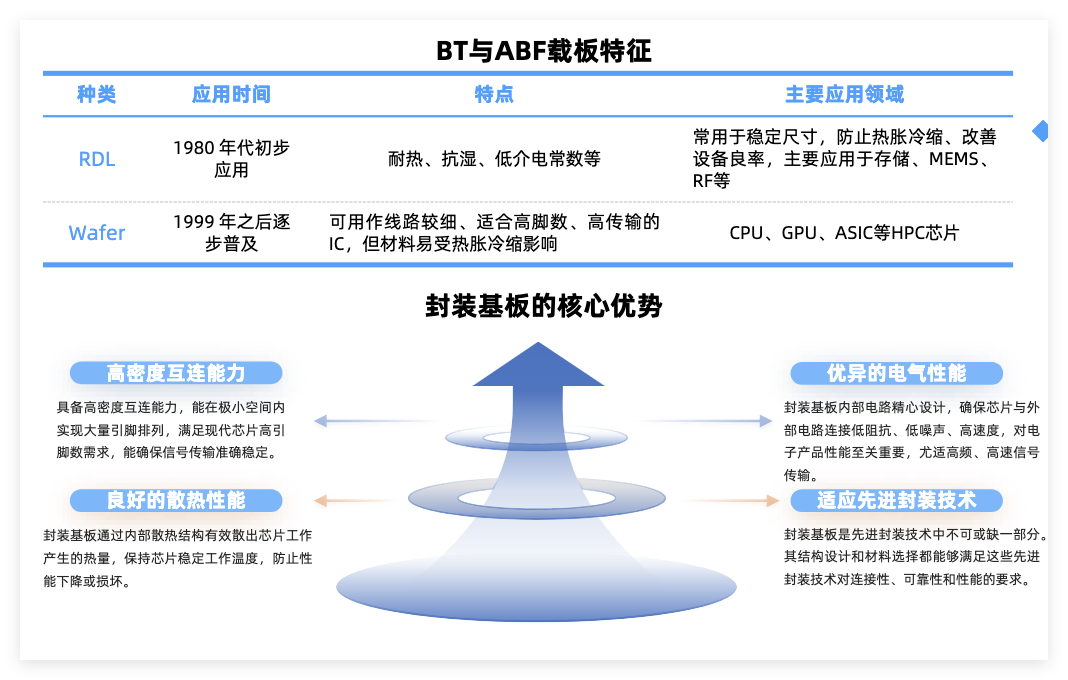

封装基板:在先进封装领域取代了传统的引线框架,为芯片提供支撑、散热和保护作用。相比其他PCB板,具有高密度、高精度、薄型化及小型化等特点。其中,ABF基板适合高密度布线和高传输速率的集成电路,用于高性能计算芯片封装,国内兴森科技、深南电路、景旺电子等厂商在该领域加速布局。

先进封装设备

核心设备是实现高性能和小型化封装的关键要素。

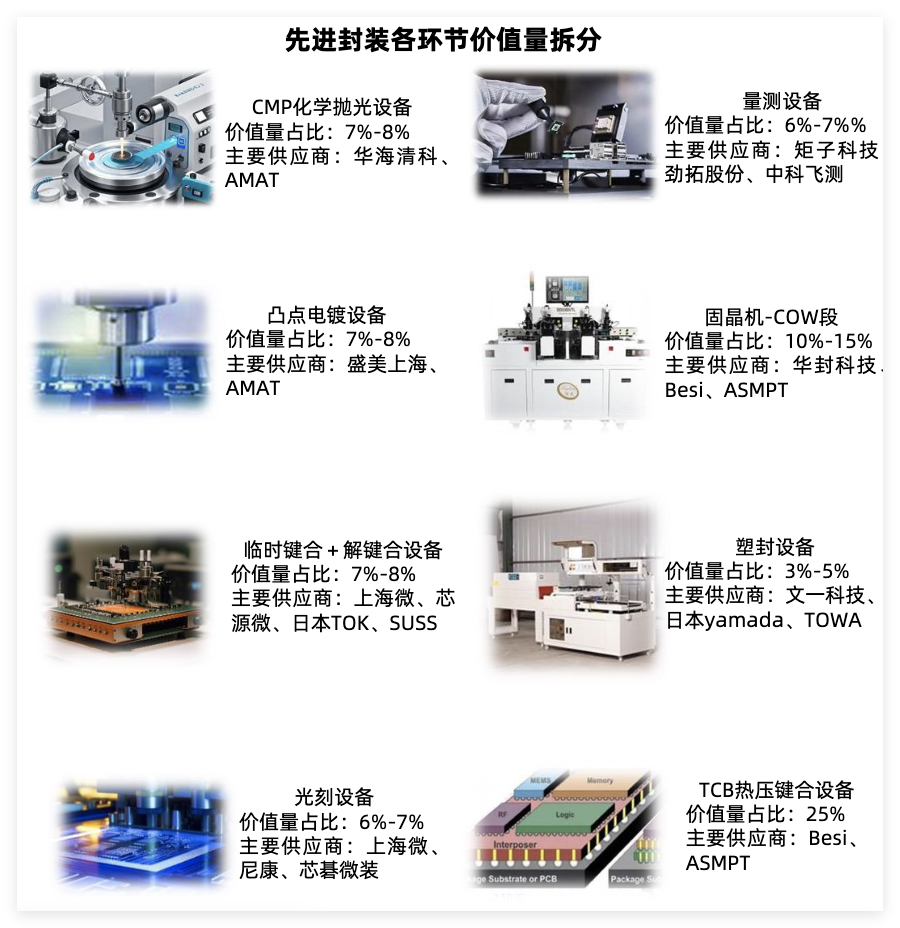

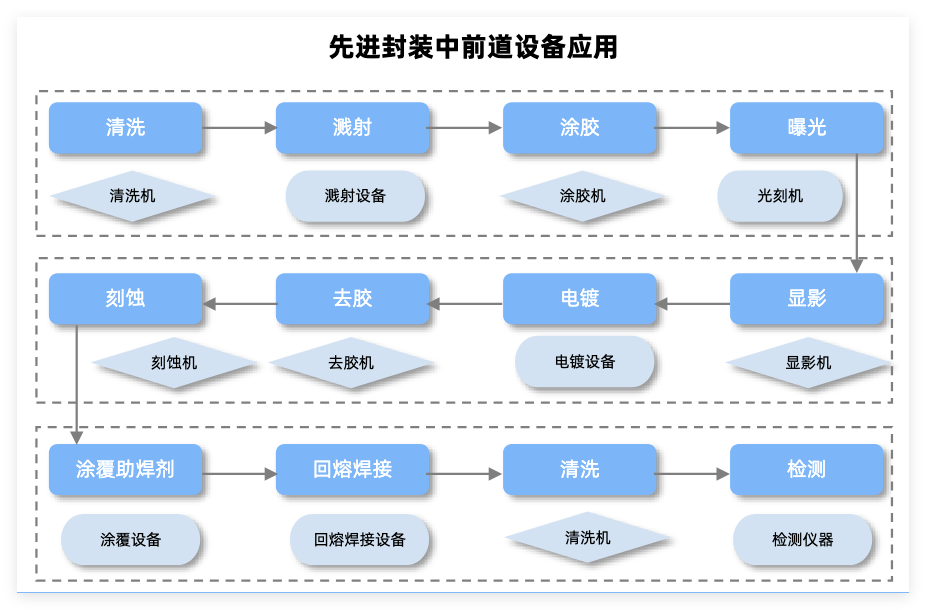

COW倒装固晶、CMP(化学机械抛光)、电镀、临时键合与解键合、量检测、光刻和刻蚀等环节构成先进封装的核心工艺流程。

AI芯片和HBM内存制造需求攀升,推动先进封装设备市场快速增长。

先进封装装备技术快速升级,以及前道工艺后移,进一步推动刻蚀/薄膜沉积/电镀等设备需求增量。

前道设备:刻蚀机、薄膜沉积设备、光K机等与先进封装设备在核心技术上存在重叠,可直接应用于先进封装领域,降低研发门槛。

国内厂商中华海清科(CMP设备)、盛美上海(电镀)、芯源微(涂胶显影、临时键合与解键合)、中微公司(TSV深硅刻蚀)、拓荆科技(混合键合设备)、上海微电子(光K设备)、芯碁微装(直写光刻设备)是设备领域主要布局厂商。后道工艺布局厂商包括文一科技、耐科装备、新益昌(固晶机)、光力科技(减薄机)、德龙激光(SIP封装)、奥特维(半自动划片机)、长川科技、华峰测控、三超新材等。

先进封装直写光刻设备:以CoWoS-S产线为例,单条产线设备投资额约15-20亿人民币,主要设备包括激光直写、PVD、电镀等。芯碁微装作为PCB设备主业利润高增的代表性企业,其在先进封装直写光刻设备领域也取得了显著进展。随着新接H客户意向订单数量的超出预期以及明年先进封装设备出货预期的大幅提升,芯碁微装有望迎来业绩与估值的双重飞跃。

CMP设备:化学机械研磨/化学机械抛光(CMP)是目前公认的纳米级全局平坦化精密加工技术。在先进封装领域,硅通孔(TSV)技术、扇出(FanOut)技术、2.5D转接板(interposer)、3DIC等都需要使用CMP设备。全球CMP设备厂商中,美国厂商应用材料占据约70%的市场份额。国内CMP设备的主要供应商为华海清科、北京烁科精微电子装备有限公司和中电45所。

清洗设备:全球半导体清洗设备市场集中度高,主要集中在少数几家拥有核心技术的龙头企业手中。中国厂商起步相对较晚,市占率较低,仅盛美上海占全球半导体清洗设备市占率 7%,排名第五,清洗设备国产替代空间仍然广阔。

刻蚀设备:刻蚀是决定集成电路特征尺寸的核心技术之一。在半导体制造中,刻蚀设备的主要功能是将电路图案精确地刻在硅片上,形成所需的电路结构。全球刻蚀机市场份额中,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。国内两家刻蚀机头部厂商为中微公司和北方华创。

量检测设备:从量检测设备的竞争格局来看,KLA一家独大,在全球市场的市场占比为52%,在我国的市场占比为54.8%;应用材料、日立紧随其后。我国量检测设备企业市占率较低,当前国产厂商布局量检测设备企业主要包括中科飞测、精测电子、精智达等。

混合键合设备

混合键合是3D堆叠核心工艺,10μm凸点间距以下高集成度封装将全面转向该技术。

键合设备价值量是国产AI芯片后道产线中增量最大设备,有望进一步成为市场主流。

国产键合设备供应商主要有拓荆科技、华卓精科、芯源微、迈为等。拓荆已推出混合键合主设备,且与自家的键合/解键合(Debond)及晶圆减薄设备形成完整工艺链闭环,是国内唯一能做到的。ASMPT的混合键合实力非常强劲且设备布局非常前瞻,其I/O间距从数十微米缩至个位数微米,键合精度从20-10μm提升至0.5-0.1μm。

此外,混合键合中Al2O3是最重要的膜层,直接决定后续工序的良率,必须用ALD工艺,微导纳米作为ALD设备龙头,Al2O3制程领先国内同行。

03

先进封装市场竞争格局

布局先进封装技术的厂商主要包括IDM类厂商、代工厂商以及委外封测厂商三大类。

当前行业竞争本质已从"有产能"升级到"有高密度互联 良率控制 系统级绑定能力"。

IDM(垂直一体化)类厂商:如英特尔和三星,能够提供芯片设计、制造和封测一站式服务。英特尔拥有EMIB 2.5D、Foveros 3D、EMIB 3.5D、Foveros Direct 3D等多种先进封装技术;三星在先进封装领域有深厚的技术积累,如2.5DRDL(再分布层)技术。

代工厂商(Foundry)和委外封测厂商(SAT)基于不同的技术路线,如2.5D、3D封装,并结合自研技术来开发先进的封装解决方案。

代工厂商(Foundry):龙头代工厂及其解决方案当属台积电(InFO,集成扇出)、日月光(FOCoS,芯片后装的基板上扇出芯片)、安靠科技(S-SWIFT,高密度扇出线)等。

委外封测厂商(OSAT):根据Yole,在全球半导体产业链的版图上,封装测试(OSAT)作为连接芯片设计与终端应用的关键环节,中国大陆厂商长电科技、通富微电、华天科技、盛合晶微、智路封测集体入围了全球前十大OSAT厂商榜单。

长电科技持续加大资本投入重点布局先进封装产线,已具备CoWoS-L封装能力。盛合晶微和通富微电作为适配华为标准的头部封测厂,产业重心转向系统级集成。通富微电作为国内第二、全球第四的封测巨头,掌握多种先进封测技术,为AMD等国际巨头及华为海思、寒武纪等国内芯片企业提供封测服务。

此外,甬矽电子、深科技、晶方科技、佰维存储等一众厂商也在该领域深度布局。佰维存储目前已形成“惠州泰来科技(存储/SiP) 东莞松山湖(晶圆级先进封测)”的双基地。晶方科技以TSV/WLCSP卡位3D堆叠底层工艺,叠加800V高压器件与大客户CPO光引擎封装。

先进封装核心应用集中在高算力、高集成、高可靠性核心领域:

在AI硬件浪潮以及国产先进制程追赶的背景下,先进封装是实现弯道超车的核心路径。3D封装以及混合键合应用将迎来爆发,全面赋能下游GPU、CPU、SoC、HBM及CPO。

从长逻辑来看,AI芯片的BOM中,封装价值量占比已达20%。随着工艺难度不断提升,封装环节的价值量呈现通胀趋势。

受AI等领域旺盛需求拉动,先进封装市场快速增长。根据中国半导体行业协会信息,预计2026年全球封装测试业市场规模有望达961亿美元,产业链各环节有望迎来国产替代广阔机遇。

VIP复盘网

VIP复盘网