随着新能源汽车市场持续火热,我国动力电池产业也展现出强劲的增长动能。

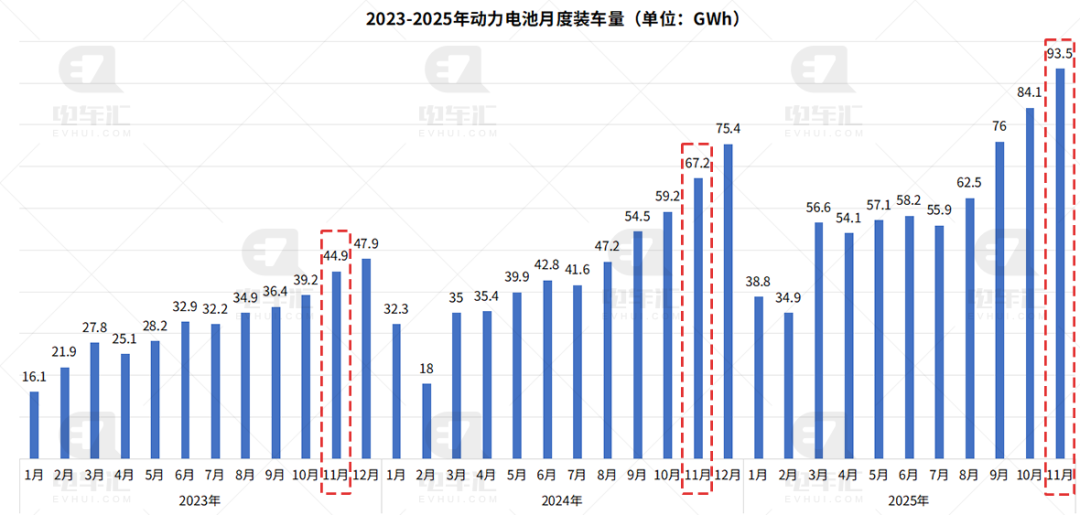

最新数据显示,2025年11月,我国动力电池装车量达93.5GWh,同比增长约39.2%(对比2024年11月的67.2GWh),环比增长11.2%,创下历史新高,延续了今年以来逐月攀升的态势。

2023-2025年动力电池月度装车量(单位:GWh)

从年度走势来看,2025年前11个月动力电池累计装车量已达671.5GWh,远超2024年全年548.4GWh的水平。若12月维持当前节奏,全年装车量将逼近800GWh。

值得注意的是,11月单月装车量首次突破90GWh,不仅刷新年内纪录,也反映出年末“冲量”效应明显,车企为完成年度销售目标加速交付,带动电池需求激增。

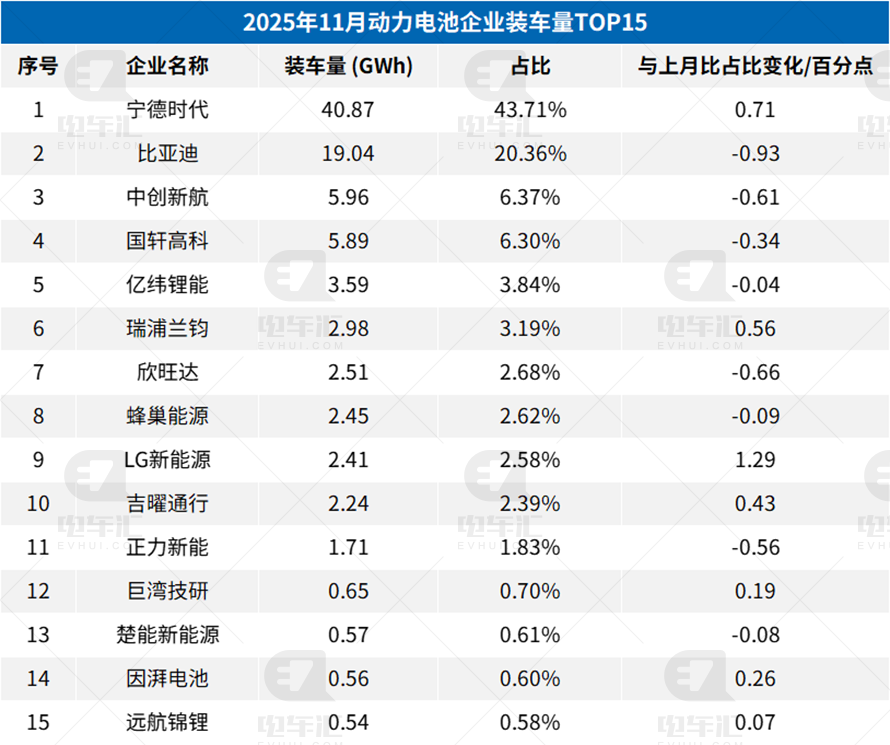

2025年11月动力电池企业装车量TOP15

2025年1-11月动力电池装车量前十名(GWh)

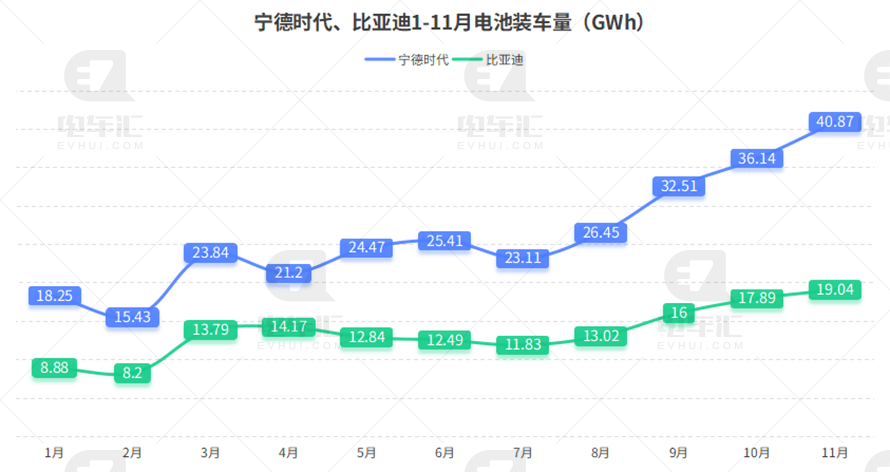

在企业层面,头部效应依然显著。2025年11月,宁德时代以40.87GWh的装车量继续领跑行业,市场份额达43.71%,较上月提升0.71个百分点。其全年累计装车量已达287.68GWh,稳居第一。

紧随其后的是比亚迪,11月装车量为19.04GWh,市占率20.36%,虽环比微降0.93个百分点,但凭借自供体系优势,全年累计装车量已达148.14GWh,巩固其第二位置。

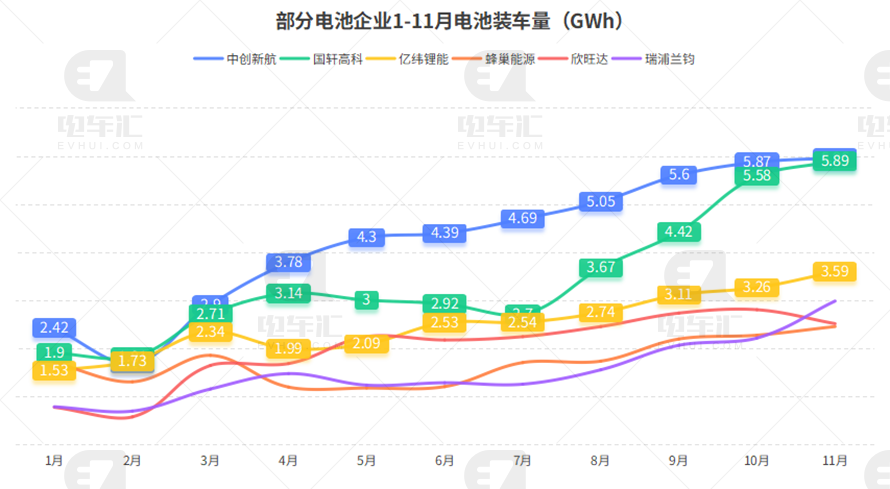

部分电池企业1-11月电池装车量(GWh)

第三至第五名分别为中创新航(5.96GWh)、国轩高科(5.89GWh)和亿纬锂能(3.59GWh),三家企业合计占比约16.5%,竞争格局相对稳定。

值得关注的是,瑞浦兰钧(2.98GWh)和LG新能源(2.41GWh)本月表现亮眼,市占率分别提升0.56和1.29个百分点,显示出二线厂商在细分市场或海外配套方面的积极突破。

从材料类型看,磷酸铁锂电池仍占据绝对主流。以装车量前十企业为例,除宁德时代(三元88.79GWh 铁锂198.9GWh)、中创新航(三元12.09GWh 铁锂34.52GWh)和蜂巢能源(三元8.8GWh)外,其余企业几乎全部以磷酸铁锂为主。比亚迪148.14GWh装车量中,磷酸铁锂占比高达99.99%。

这反映出当前市场对高性价比、长循环寿命电池的偏好,尤其在A级及以下主流电动车和商用车领域。而三元电池则更多应用于高端乘用车,满足长续航与快充需求。

按车型划分,乘用车贡献了绝大部分装车量。装车量排名前十的企业中,除亿纬锂能乘用车装车量占比40%之外,其他企业都是以乘用车为主并且占比高,宁德时代、比亚迪、中创新航、国轩高科等企业的乘用车装车占比均超过70%。其中,宁德时代乘用车装车达224.44GWh,比亚迪为136.1GWh。

与此同时,商用车市场亦不容忽视。亿纬锂能(16.43GWh)、国轩高科(10.18GWh)、瑞浦兰钧(7.49GWh)等企业在商用车领域布局深入,受益于电动重卡、公交等场景的加速电动化,也实现了较为明显的装车量增长

VIP复盘网

VIP复盘网