12月3日,朱雀三号运载火箭首飞,火箭二级进入预定轨道,火箭一子级回收着陆失败。

一条带着“失败”字眼的新闻迅速登上各大门户网站头条,普通人乍一看可能觉得疑惑,业内人士却备受鼓舞。了解后才发现,朱雀三号由蓝箭航天自主研发,是我国首款冲击“入轨 回收”双目标的民营火箭,这场“虽败犹荣”的尝试,打响了中国可回收火箭第一枪,打开了资本市场重新审视商业航天行业的估值逻辑。

2015年之前,火箭的一子级通常不回收,属于“一次性消耗品”,而一级火箭的成本约占整枚火箭的60%,这也导致火箭造价昂贵。如果能够实现一级火箭的回收和重复使用,发射成本将大幅降低。

但近些年,SpaceX通过回收和重复使用助推器,单次发射成本下降70%以上,猎鹰9号将发射成本控制在约3000美元/公斤。随着火箭一子级回收被SpaceX验证,“可回收火箭”被证明事实可行,国内多家公司也开展了对这一目标的技术攻关。

据蓝箭航天数据,朱雀三号火箭起飞推力超过750吨,未来一子级可重复使用次数目标为20次,目标将发射成本降至每公斤2万元人民币量级。

国内长征十二号甲设计的50次复用寿命,有望进一步摊薄单发射次成本,解决商业航天“性价比”痛点。

当太空“星链”成为各国兵家必争之地,轨道有限,需要“抢坑”,因此,能以更高效率、更低成本发射卫星的可重复使用运载火箭由此成为行业的重头戏。

卫星互联网:如果把卫星比作一台台功能不同的计算机,那么卫星互联网就可以约等于今天的互联网,发射尽可能多的卫星,再把卫星串联在一起,给地面的人类提供更加全面的服务。

东方证券指出,随着可回收技术继续突破,未来火箭端成本有望大幅降低,我国商业航天有望迎来规模化、常态化发展的新阶段。短期来看,民营火箭有望成为运力的有效补充,可以解决发射端火箭不足的问题;长期来看,三到五年内我国有望实现可回收复用商用化,之后商业火箭的发射成本有望大幅降低,发射次数将迎来大幅提升。

浩瀚的太空,不仅有卫星互联网“军备竞赛”,更是AI算力的终极战场。

当地时间12月10日,美国CNN报道称,马斯克正计划为Space X打造史上规模最大的首次公开募股,募集资金300亿美元。若成功上市,其估值将达到1.5万亿美元,有望创下全球史上最大规模上市交易纪录。同一时间,美国CNBC报道,初创公司Starcloud已经在上个月发射了一颗搭载英伟达H100 GPU芯片的卫星,首次在太空训练了一个人工智能模型。

不论是全球最大的IPO募资、还是H100首次在太空跑通实现的技术验证,在这场太空竞赛中,发射能力成为了决定成败的关键。科技巨头纷纷利用其航天公司的下一代重型运载火箭,为太空数据中心的建设铺路。

国内关于“太空算力”的布局也早已启动,今年5月,长征二号丁运载火箭将全球首个太空计算卫星星座送入700公里太阳同步轨道,这是人类首次在近地轨道构建起分布式算力网络。11月底,太空数据中心建设工作推进会在京召开,“加速布局太空数据中心新赛道”成为全场共识。

资本市场上,投资者也在用真金白银为行业投票,截至12月15日,万得商业航天概念指数(8841877.WI)录得周线四连阳,板块年内涨幅已达51.49%!

数据来源:Wind,指数历史业绩不预示未来表现,2025/12/15。

商业航天的爆发式增长,不仅是技术革新的结果,也是政策、市场、资金多重因素共振下的必然。

2025年10月,“航天强国”首次写入四中全会公报。这是继2024年,商业航天作为“新增长引擎”首次被写入政府工作报告之后,中国航空航天又一次迎来顶层设计层面产业地位的抬升。

11月底,国家航天局近期设立商业航天司,并发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,明确将商业航天纳入国家航天发展总体布局。行动计划明确,“鼓励商业航天布局航天产业链相应环节”“重点支持商业航天主体开发新技术、新产品,挖掘应用新场景”“完善商业航天发展投融资体制机制,设立国家商业航天发展基金”等。

未来商业航天上下游有望获得更多产业政策的支持,一个万亿级产业赛道正在加速成形,中国商业航天迎来前所未有的发展机遇期。根据2025中国商业航天论坛的预测,到2030年,我国商业航天产业有望达到7-10万亿元规模。

资料来源:甲子光年智库、开源证券

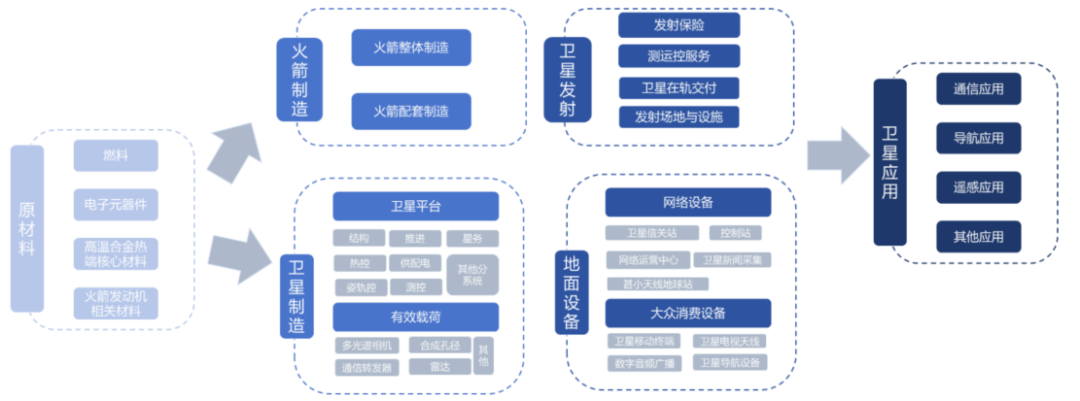

东吴证券认为,商业航天板块目前争夺的核心产业链包括:

卫星平台、卫星载荷、火箭制造等,其中卫星制造正向模块化设计、自动化测试、批量化总装演进,产能有望迎来集中释放。

火箭发射服务,正向可重复、低成本、大运力演进,从验证阶段迈向工程应用和规模发展阶段。可重复使用火箭的革命性意义在于通过显著降低发射成本、缩短任务周期,大幅提升运力供给。

卫星运营及服务,包括卫星移动通信服务、宽带广播服务、地面设备制造等,其中地面设备制造业在全球卫星产业收入中占比达53%。

技术迭代与需求扩容形成共振,可重复使用火箭、低轨卫星星座、太空旅游等赛道加速成熟。展望未来,中信证券指出,随着中国星网和G60千帆星座先后进入批量化发射阶段,以及海南商业航天发射场和商业运载火箭的投入使用,大运力、低成本趋势正引领商业航天开启新时代,同时空间算力也进一步打开行业天花板,万亿市场规模的新赛道即将扬帆起航,为相关产业链带来巨大的发展契机。

面对我国商业航天的多重发展机遇,普通投资者可通过航空航天ETF(159227)一键布局。航空航天ETF(159227)紧密跟踪国证航天指数,申万一级军工行业占比高达98.2%,堪称全市场“军工纯度”最高的指数,覆盖航空装备、航天装备、卫星导航、新材料等关键产业链环节,成分股精选军工领域头部企业,涵盖大飞机研制、低空经济、商业航天等新兴领域,商业航天概念权重占比高达56%(数据来源:Wind,20251212)。

VIP复盘网

VIP复盘网